Executive Resumé:

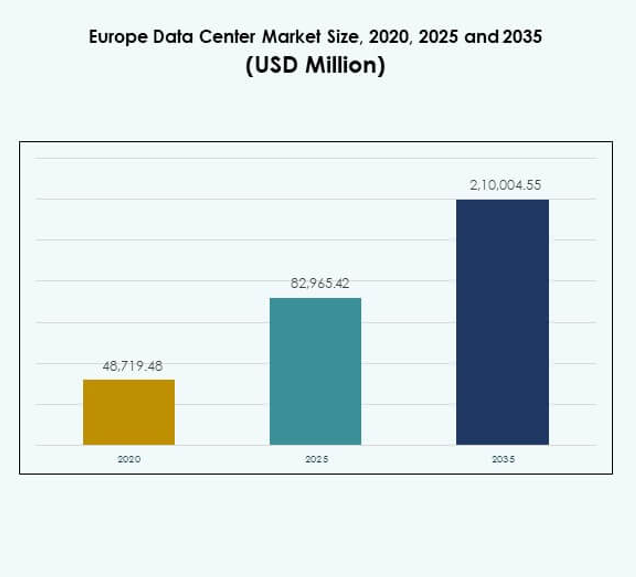

Den europæiske datacentermarkedets størrelse blev vurderet til 48.719,48 millioner USD i 2020 til 82.965,42 millioner USD i 2025 og forventes at nå 2.10.004,55 millioner USD i 2035, med en CAGR på 9,68% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2025 |

| Prognoseperiode |

2025-2035 |

| Europæisk datacentermarkedets størrelse 2025 |

82.965,42 millioner USD |

| Europæisk datacentermarked, CAGR |

9,68% |

| Europæisk datacentermarkedets størrelse 2035 |

2.10.004,55 millioner USD |

Markedet drives af hurtig teknologiadoption, udvidelse af cloud-implementeringer og stigende efterspørgsel efter AI-klar infrastruktur. Virksomheder på tværs af sektorer moderniserer IT-systemer, omfavner edge computing og investerer i bæredygtige operationer. Innovation inden for automatisering, væskekøling og virtualisering styrker effektiviteten og muliggør tjenester med lav latens. Det europæiske datacentermarked har strategisk betydning for virksomheder og investorer ved at støtte digitale økonomier, sikre datasuverænitet og åbne nye muligheder inden for avanceret konnektivitet.

Geografisk set fører Vesteuropa med stærk infrastruktur og koncentration af hyperscale-hubs i Tyskland, Storbritannien og Frankrig. De nordiske lande er ved at blive bæredygtighedsledere ved at udnytte vedvarende energi og gunstige klimaer til grønne datacentre. Syd- og Østeuropa får momentum med voksende virksomhedsdigitalisering, udvidelse af byinfrastruktur og støttende regeringspolitikker. Det europæiske datacentermarked drager fordel af forskellige regionale styrker, der driver balanceret vækst på tværs af modne og nye hubs.

Markedsdrivere

Stigende digital transformation på tværs af kerneindustrier

Det europæiske datacentermarked drives af den hurtige digitale omstilling inden for bank, telekommunikation, detailhandel og fremstilling. Virksomheder har brug for sikre, højkapacitetsfaciliteter til at støtte deres udviklende digitale strategier. Det drager fordel af stigende adoption af AI, IoT og avanceret analyse, der kræver enorm lager- og computerkraft. Cloud-migration forbliver en stærk drivkraft, der udvider efterspørgslen efter skalerbare arkitekturer. Investorer ser markedet som en vigtig gateway til langsigtet infrastrukturvækst. Virksomheder prioriterer pålidelige centre for at forbedre modstandsdygtighed og data tilgængelighed. Strategiske alliancer mellem teknologivirksomheder og virksomheder accelererer innovation. Regeringsstøtte til digital infrastruktur styrker vækstmomentum på tværs af kontinentet.

- For eksempel konsoliderede Deutsche Telekom den 1. juli 2025 sine cloud-tilbud under “T Cloud”-mærket, der forener Telekom Deutschland og T-Systems infrastruktur for at tilbyde suveræne, Europa-fokuserede cloud-løsninger.

Stærk adoption af hyperscale og edge computing-platforme

Hyperscale-operatører dominerer nye implementeringer ved at tilbyde skala, effektivitet og global konnektivitet. Det europæiske datacentermarked formes af voksende investeringer i modulære og edge-sites, der muliggør applikationer med lav latens. Det understøtter stigningen i 5G-drevne tjenester, immersive medier og realtidsanalyse. Virksomheders afhængighed af colocation-centre øger efterspørgslen efter fleksible og omkostningseffektive operationer. Operatører implementerer energieffektive designs for at reducere driftsomkostninger og sikre overholdelse. Edge-faciliteter i bymæssige hubs styrker regional konnektivitet og forretningskontinuitet. Grænseoverskridende digital handel skaber yderligere investeringsmuligheder. Cloud-adoption kombineret med edge-udvidelse redefinerer strategisk positionering for operatører og interessenter.

- For eksempel åbnede Equinix sit FR13 IBX-datacenter i Frankfurt som en del af sin Frankfurt Nord-Øst-campus, der tilbyder 1.125 kabinetter og 7,75 MW IT-strømkapacitet med avancerede energieffektivitetsfunktioner.

Fokus på bæredygtig energieffektivitet og mål om kulstofneutralitet

Markedet er stærkt påvirket af bæredygtighedsmål, der driver konstruktionen af grønne datacentre. Det europæiske datacentermarked adopterer vedvarende energiløsninger for at opfylde strenge emissionsnormer. Det integrerer væskekøling, AI-drevet optimering og avancerede strømhåndteringssystemer. Virksomheder vælger øko-certificerede faciliteter for at tilpasse sig miljøansvar. Grønne investeringer tiltrækker globale operatører, der søger pålidelige, men bæredygtige vækstveje. Tilgængeligheden af vedvarende energi i de nordiske regioner positionerer dem som foretrukne steder. Det accelererer Europas forpligtelse til kulstofneutralitet ved at fremme effektive designs. Reguleringsrammer opmuntrer til adoption af cirkulære økonomiprincipper i infrastrukturudvikling.

Øget strategisk betydning for virksomheder og investorer

Datacentre er ikke længere blot back-end-supportsystemer, men kerneaktører i digitale økonomier. Det europæiske datacentermarked har strategisk relevans for teknologivirksomheder, telekommunikationsaktører og finansielle institutioner. Det driver grænseoverskridende samarbejde og forretningskontinuitet gennem sammenkoblede økosystemer. Investorer ser sektoren som en robust aktivklasse med stabile afkast. Det skaber muligheder for fusioner, opkøb og partnerskaber på tværs af geografier. Virksomheder drager fordel af fleksible leasingmodeller, der fremmer skalerbarhed. Stærk efterspørgsel fra SMV’er udvider indtægtsgrundlaget. Strategisk positionering på tværs af digitale korridorer styrker kontinentets konkurrenceevne.

Markeds Tendenser

Voksende integration af kunstig intelligens i datacenterdrift

AI-baseret automatisering transformerer facilitetshåndtering, muliggør forudsigende vedligeholdelse og energioptimering. Det europæiske datacentermarked integrerer AI til arbejdsbelastningsfordeling, fejldetektion og ressourceallokering. Det forbedrer operationel effektivitet, mens det reducerer nedetidsrisici. Smarte overvågningssystemer øger kundetillid og servicekvalitet. Operatører investerer i maskinlæring for at sikre bedre kapacitetsplanlægning. Tendensen skaber smartere og slankere operationer, der tilpasser sig bæredygtighedsmål. Det understøtter også forbedrede cybersikkerhedsforanstaltninger gennem anomali-detektion. AI fortsætter med at forme både design og daglig ledelse af moderne faciliteter.

Hurtig udvidelse af colocation og cloud-forbindelsestjenester

Virksomheder foretrækker i stigende grad colocation-centre for at sænke kapitalomkostninger og opnå fleksible muligheder. Det europæiske datacentermarked viser stigende efterspørgsel efter multi-cloud-forbindelse, der understøtter virksomheders arbejdsbelastninger. Colocation-hubs fungerer som gateways for hybride arkitekturer, der kombinerer on-premises og cloud-ressourcer. Det giver virksomheder mulighed for at udvide internationalt uden at bygge deres egen infrastruktur. Operatører udvider cross-connect-muligheder for direkte adgang til hyperscale-cloud-udbydere. Virksomheder i regulerede sektorer adopterer sikre colocation-faciliteter for at sikre overholdelse. Efterspørgslen efter skalerbar hostingkapacitet vokser med udvidelsen af digital handel. Tendensen fremmer flere partnerskaber mellem colocation-udbydere og telekommunikationsfirmaer.

Implementering af avancerede køle- og strømhåndteringssystemer

Operatører fokuserer på innovative væskekøling, nedsænkningsteknikker og højdensitets-strømracks. Det europæiske datacentermarked oplever stærk efterspørgsel efter effektive termiske løsninger på grund af stigende energipriser. Det integrerer avancerede luftstrømsystemer og modulære køleenheder for pålidelighed. Operatører adopterer AI-baseret strømoptimering for at minimere spild. Grøn brint og vedvarende integration vinder også indpas. Byområder lægger vægt på kompakte, men effektive køleløsninger. Højtydende computerapplikationer kræver tilpassede designs. Bæredygtighedsfokuserede investorer presser på for banebrydende opgraderinger på tværs af kontinentet.

Stigende indflydelse af 5G-netværk på edge og mikrodatacentre

Udrulningen af 5G fremmer realtidsapplikationer i autonome køretøjer, gaming og smarte byer. Det europæiske datacentermarked drager fordel af udvidelsen af edge og mikrodatacentre. Det sikrer ultra-lav latens og forbedret regional konnektivitet. Telekomoperatører samarbejder med datacenterfirmaer for at være vært for 5G-arbejdsbelastninger. Byklynger kræver kompakte modulære løsninger til tætbefolkede hubs. Virksomheder udnytter edge-sites til at forbedre kundeoplevelsen. Regeringer fremmer netværksopgraderinger, der understøtter smart infrastruktur. Synergien mellem telekommunikation og digital infrastruktur accelererer markedsudviklingen.

Markedsudfordringer

Høje driftsomkostninger og energiforbrugsproblemer

Det europæiske datacentermarked står over for betydelige udfordringer på grund af høje energiomkostninger og ressourceintensitet. Det kræver konstant investering i strømoptimering og køleinfrastruktur. Operatører balancerer kapacitetsudvidelse med stigende eludgifter. Miljøregler øger overholdelsesomkostningerne på tværs af regioner. Integration af vedvarende energi kræver forudgående kapital og langsigtet planlægning. Datacenteroperatører skal sikre pålidelighed, mens de reducerer miljøpåvirkningen. Omkostningsbyrden er særligt høj i Vesteuropa. Begrænset tilgængelighed af jord i bymæssige hubs forstærker yderligere driftsmæssige udfordringer.

Intensiverende konkurrence og reguleringskompleksitet på tværs af underregioner

Det konkurrenceprægede landskab er overfyldt med hyperscale-, colocation- og lokale virksomheders operatører. Det europæiske datacentermarked påvirkes af strenge regler om datasuverænitet og miljønormer. Operatører skal tilpasse sig landespecifikke politikker, der varierer på tværs af underregioner. Stigende konkurrence sænker marginerne og tvinger til kontinuerlig innovation. Markedsadgangsbarrierer forbliver høje for mindre virksomheder. Regeringer kræver strengere overholdelse af databeskyttelse og kulstofaftryk. Blandingen af forskellige juridiske miljøer komplicerer grænseoverskridende operationer. Virksomheder skal hurtigt tilpasse strategier for at opretholde rentabilitet i dette miljø.

Markedsmuligheder

Udvidelse af cloud-adoption og investeringer i digital infrastruktur

Det europæiske datacentermarked har stærke muligheder fra stigende cloud-migration og udvidelse af digitale tjenester. Det drager fordel af stigende efterspørgsel på tværs af finans, sundhed og regering. Multinationale selskaber udvider tilstedeværelsen gennem regionale hostingpartnerskaber. Det muliggør, at SMV’er kan skalere operationer uden tung kapitalinvestering. Regeringer fremmer digital-først-politikker, der skaber gunstige miljøer. Cloud-adoption accelererer nye colocation- og hyperscale-projekter. Vedvarende drevne faciliteter tilføjer investeringsattraktivitet. Edge-datacentre i byklynger åbner yderligere veje for fremtidig vækst.

Adoption af nye teknologier og branchespecifikke løsninger

Sektorer som medier, sundhed og fremstilling kræver AI-aktiverede, branchetilpassede datacentre. Det europæiske datacentermarked drager fordel af IoT, AR/VR og blockchain-integration. Det understøtter arbejdsbelastninger, der kræver sikre, lav-latens løsninger. Modulære designs adresserer behovene hos hurtigt voksende virksomheder. AI og automatisering tiltrækker investorer, der søger effektive modeller. Partnerskaber med telekommunikationsudbydere forbedrer 5G-servicelevering. Tilpassede tilbud forbedrer kundetiltrækning og fastholdelse. Vækstmulighederne mangedobles, efterhånden som industrier digitaliserer deres operationer i stor skala.

Markedssegmentering

Efter komponent

Hardware dominerer det europæiske datacentermarked og har den største andel på grund af stigende efterspørgsel efter servere og lager. Køle- og strømsystemer står også for betydelige investeringer drevet af effektivitetsbehov. Softwareløsninger som DCIM og orkestreringsplatforme udvider sig støt for at forbedre ledelsen. Tjenester, herunder rådgivning og administrerede operationer, vinder indpas, da virksomheder outsourcer ikke-kernefunktioner. Segmentet trives på hybrid adoption og multi-cloud vækst.

Efter datacentertype

Hyperscale-faciliteter fører det europæiske datacentermarked, drevet af globale cloud-udbydere og teknologigiganter. Colocation-centre følger tæt med stærk adoption på tværs af virksomheder, der søger skalerbare løsninger. Virksomhedsdatasentre har en mindre, men stabil andel, der betjener legacy-infrastruktur. Edge og modulære datacentre er nye segmenter, der vinder indpas med 5G-udrulning. Mega-faciliteter fortsætter med at udvide sig i Vesteuropa. Cloud- og internetdatacentre vokser også hurtigt for at understøtte udviklende arbejdsbelastninger.

Efter implementeringsmodel

Cloud-baserede modeller fører det europæiske datacentermarked, understøttet af multi-cloud og SaaS-adoption. Hybridmodeller vinder stærkt indpas, da virksomheder kombinerer fleksibilitet med kontrol. On-premises implementeringer opretholder relevans i regulerede sektorer, der kræver datasuverænitet. Virksomheder investerer i private cloud-muligheder inden for colocation-opsætninger. Det understøtter forretningskontinuitet gennem distribueret implementering. Efterspørgslen påvirkes af vertikale specifikke behov. Hybrid forbliver den hurtigst voksende model på grund af sin balancerede tilgang.

Efter virksomhedsstørrelse

Store virksomheder dominerer det europæiske datacentermarked med større investeringskapacitet og digitale behov. SMV’er viser stigende adoption gennem omkostningseffektive colocation- og administrerede tjenester. Det muliggør, at mindre virksomheder kan få