Résumé exécutif :

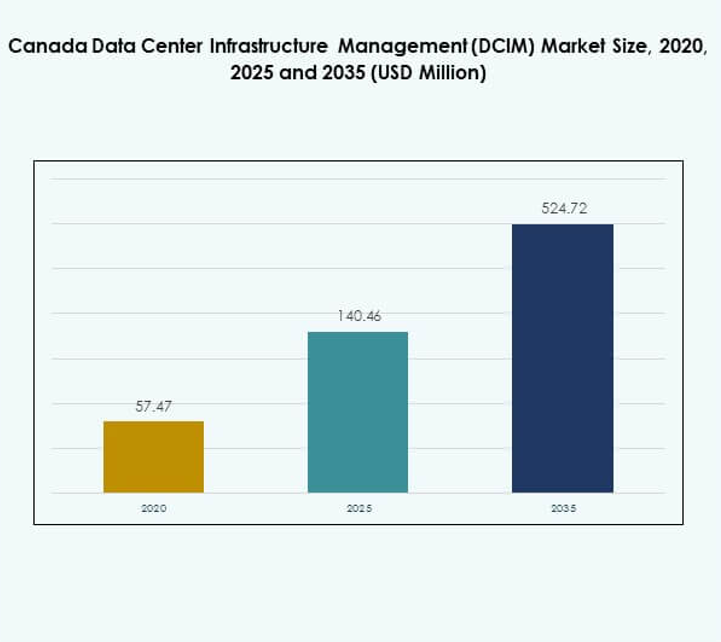

La taille du marché de la gestion de l’infrastructure des centres de données au Canada (DCIM) était évaluée à 57,47 millions USD en 2020 pour atteindre 140,46 millions USD en 2025 et devrait atteindre 524,72 millions USD d’ici 2035, avec un TCAC de 15,87 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données au Canada (DCIM) 2025 |

140,46 Millions USD |

| Marché de la Gestion de l’Infrastructure des Centres de Données au Canada (DCIM), TCAC |

15,87% |

| Taille du Marché de la Gestion de l’Infrastructure des Centres de Données au Canada (DCIM) 2035 |

524,72 Millions USD |

Le marché est stimulé par l’adoption de technologies avancées, la migration vers le cloud et les opérations durables des centres de données. Les entreprises intègrent l’automatisation, l’analyse pilotée par l’IA et la surveillance activée par l’IoT pour améliorer l’efficacité et réduire les temps d’arrêt. Cela améliore l’optimisation énergétique, la résilience et la transparence opérationnelle, permettant aux entreprises d’aligner l’infrastructure sur les objectifs stratégiques. Les investisseurs voient une forte valeur dans sa capacité à soutenir la croissance numérique à long terme et à répondre aux exigences de conformité dans de multiples industries.

Régionalement, l’Amérique du Nord est en tête avec le Canada bénéficiant d’une forte connectivité, de l’adoption des énergies renouvelables et de la proximité avec les écosystèmes hyperscale des États-Unis. L’Ouest canadien détient une part dominante en raison des déploiements à grande échelle, tandis que le Centre du Canada émerge avec des investissements significatifs dans le cloud et la colocation. L’Est du Canada gagne progressivement du terrain, soutenu par des expansions de bordure télécom et le développement d’une infrastructure durable, positionnant le marché pour une croissance régionale équilibrée.

Moteurs du Marché

Adoption Croissante de l’Infrastructure Numérique Avancée et des Technologies Cloud dans les Centres de Données Canadiens

Le marché de la gestion de l’infrastructure des centres de données au Canada (DCIM) est stimulé par l’adoption rapide des mises à niveau de l’infrastructure numérique et des technologies cloud. Les organisations modernisent les installations pour soutenir des charges de travail plus élevées, des plateformes numériques et des besoins d’entreprise en évolution. Cela aide à optimiser les flux de travail opérationnels et à gérer l’efficacité énergétique à travers les installations. Les entreprises déploient des solutions DCIM évolutives pour aligner l’infrastructure sur les objectifs numériques à long terme. La montée en puissance de l’adoption du cloud nécessite la surveillance et l’analyse que fournit le DCIM. L’intégration avec les écosystèmes cloud améliore la fiabilité et l’utilisation des ressources. Cette dépendance croissante renforce la proposition de valeur pour les investisseurs et les parties prenantes sur le marché.

- Par exemple, le centre de données TR2 d’Equinix à Toronto offre 106 500 pieds carrés d’espace de colocation surélevé et fournit une interconnexion à plus de 470 entreprises et plus de 60 fournisseurs de services réseau. L’installation détient des certifications incluant PCI DSS et ISO 27001, soutenant des opérations sécurisées et conformes.

Intégration Croissante de l’Intelligence Artificielle, de l’Automatisation et de l’IoT dans les Solutions DCIM

L’intelligence artificielle, l’automatisation et l’intégration de l’IoT stimulent une forte adoption dans les centres de données. Les outils de surveillance basés sur l’IA améliorent l’efficacité du refroidissement, réduisent les temps d’arrêt et prévoient les défaillances des équipements. Cela permet une maintenance prédictive qui prolonge la durée de vie des actifs et réduit les coûts opérationnels. L’automatisation réduit l’intervention manuelle, garantissant l’exactitude dans la gestion de l’énergie et de la capacité. Les capteurs IoT créent une visibilité en temps réel pour les grandes entreprises recherchant la précision. L’intégration soutient la prise de décision avec des informations exploitables pour les équipes informatiques. Les entreprises bénéficient d’économies d’énergie accrues et de résilience. Ces innovations positionnent le marché canadien de la gestion des infrastructures de centres de données (DCIM) comme un moteur central de la compétitivité numérique.

Durabilité et Efficacité Énergétique comme Impératifs Commerciaux Centraux dans les Opérations de Centres de Données

Les initiatives de durabilité sont des moteurs centraux influençant l’adoption des solutions DCIM. L’efficacité énergétique n’est plus optionnelle mais obligatoire pour les entreprises sous pression réglementaire et environnementale. Elle soutient la surveillance de l’énergie, la réduction du carbone et les certifications vertes. Les entreprises déploient le DCIM pour optimiser le refroidissement, réduire les émissions et respecter les normes de conformité. Les investisseurs voient un fort attrait dans les marchés alignés sur les mandats de durabilité. L’adoption est également renforcée par les politiques gouvernementales soutenant les infrastructures à faible émission de carbone. Les entreprises apprécient les économies de coûts énergétiques comme un bénéfice direct. Le marché canadien de la gestion des infrastructures de centres de données (DCIM) est stratégiquement positionné pour mener la transformation durable.

Importance Stratégique de la Sécurité des Données, du Temps de Fonctionnement et de la Continuité des Affaires pour les Parties Prenantes

La sécurité des données et le temps de fonctionnement restent des priorités critiques pour les entreprises opérant dans des secteurs compétitifs. Cela assure la résilience grâce à la surveillance en temps réel des conditions physiques et environnementales. La gestion sécurisée des infrastructures d’énergie et de refroidissement protège contre les risques de temps d’arrêt. La dépendance numérique croissante rend les services ininterrompus essentiels pour la banque, la santé et les télécommunications. Les investisseurs voient la résilience comme une mesure de stabilité à long terme dans l’infrastructure de données. Le rôle stratégique du DCIM s’étend au-delà de l’efficacité pour protéger la continuité des affaires. Une transparence opérationnelle améliorée soutient une gestion proactive des risques. Le marché canadien de la gestion des infrastructures de centres de données (DCIM) devient une fondation pour la confiance numérique et la croissance.

- Par exemple, Cologix rapporte dans son résumé ESG 2024 que ses centres de données canadiens disposent de systèmes d’alimentation redondants et respectent les SLA garantissant un temps de fonctionnement de 99,999 %, vérifié par des audits ESG annuels.

Tendances du Marché

Expansion des Installations de Colocation et Edge avec des Capacités DCIM Avancées à Travers le Canada

Les installations de colocation et edge se développent rapidement pour répondre à la demande de calcul distribué. Elles soutiennent un accès plus rapide aux données, une couverture régionale et des charges de travail localisées. Les entreprises préfèrent la colocation pour son efficacité économique et sa scalabilité tout en exigeant un support DCIM. Les centres edge s’appuient sur la surveillance en temps réel pour gérer les opérations sensibles à la latence. Les fournisseurs intègrent des outils DCIM pour renforcer les garanties de temps de fonctionnement pour les clients. La croissance est stimulée par l’adoption dans les secteurs de la vente au détail, de la santé et des finances. Les entreprises apprécient l’infrastructure distribuée pour équilibrer coût et agilité. Le marché canadien de la gestion des infrastructures de centres de données (DCIM) s’aligne sur cette tendance des installations distribuées.

Rôle Croissant des Déploiements Hybrides et Multi-Cloud dans la Formation de l’Adoption du DCIM

Les stratégies hybrides et multi-cloud transforment la demande pour des plateformes de gestion flexibles. Les entreprises adoptent des outils DCIM capables de s’intégrer à travers divers modèles de déploiement. Cela permet une surveillance fluide des systèmes sur site et basés sur le cloud ensemble. L’adoption multi-cloud entraîne une complexité nécessitant une supervision centralisée. Le DCIM soutient l’optimisation des charges de travail hybrides et assure une meilleure allocation des coûts. Les entreprises ayant des besoins de données critiques bénéficient de cette approche multi-couches. La flexibilité de gérer des ressources hybrides crée un avantage concurrentiel. Le marché canadien de la gestion des infrastructures de centres de données (DCIM) connaît un intérêt croissant pour les déploiements d’infrastructures hybrides.

Émergence de l’analyse pilotée par l’IA pour la maintenance prédictive et le support décisionnel dans le DCIM

Les analyses IA transforment l’approche opérationnelle des centres de données modernes. Elles fournissent des informations prédictives pour la maintenance, aidant à prévenir les pannes avant qu’elles ne se produisent. Les entreprises bénéficient d’une fiabilité opérationnelle améliorée et d’un temps d’arrêt minimisé. Les modèles prédictifs soutiennent la planification de la capacité et la prévision des coûts. Les tableaux de bord alimentés par l’IA aident les décideurs avec des données de performance en temps réel. L’automatisation améliorée par l’IA génère des économies de coûts et des gains d’efficacité. Les entreprises reconnaissent l’avantage concurrentiel des plateformes DCIM pilotées par l’analyse. Le marché canadien de la gestion des infrastructures de centres de données (DCIM) exploite l’adoption de l’IA pour accélérer la maturité de l’industrie.

Augmentation de l’adoption du DCIM axée sur la conformité avec un accent sur la cybersécurité et les cadres réglementaires

Les exigences de conformité poussent les organisations à adopter des systèmes de surveillance avancés. Cela garantit le respect des normes énergétiques, de la souveraineté des données et des réglementations de sécurité. Les plateformes DCIM évoluent avec des outils de conformité intégrés. La cybersécurité est de plus en plus intégrée dans la surveillance opérationnelle pour la protection. Les entreprises des secteurs réglementés voient la conformité comme un moteur de croissance. Répondre aux réglementations en évolution renforce la confiance des clients et des investisseurs. Les entreprises sécurisent un avantage réputationnel en démontrant leur préparation à la conformité. Le marché canadien de la gestion des infrastructures de centres de données (DCIM) gagne en traction alors que la conformité devient un facteur non négociable.

Défis du marché

Coûts élevés de mise en œuvre et complexité de la gestion de l’infrastructure héritée avec des outils DCIM modernes

Le marché canadien de la gestion des infrastructures de centres de données (DCIM) fait face à des défis en raison des coûts élevés de mise en œuvre et d’intégration avec les systèmes hérités. Les entreprises avec une infrastructure plus ancienne ont du mal à s’aligner avec les outils de surveillance modernes. Cela soulève des préoccupations concernant la compatibilité, l’évolutivité et les perturbations opérationnelles lors du déploiement. Les petites et moyennes entreprises considèrent les investissements initiaux comme des obstacles malgré les avantages à long terme. Les mises à niveau de systèmes complexes nécessitent des professionnels qualifiés, ce qui augmente encore les dépenses. Le facteur coût élevé ralentit l’adoption parmi les organisations de taille moyenne. Les entreprises doivent justifier le retour sur investissement aux investisseurs tout en gérant les budgets informatiques existants. Ces défis limitent une pénétration plus rapide dans les segments d’affaires sensibles aux coûts.

Lacunes en compétences, risques de cybersécurité et résistance au changement au sein des équipes informatiques d’entreprise

Les entreprises rencontrent des pénuries de compétences lors du déploiement de plateformes DCIM avancées. Cela nécessite une expertise en automatisation, en analytique et en opérations activées par l’IA. La résistance au changement des équipes informatiques habituées aux systèmes traditionnels crée des obstacles à l’adoption. La cybersécurité reste un risque avec des systèmes interconnectés vulnérables aux attaques. Cela nécessite une surveillance continue pour protéger les données opérationnelles sensibles. Les organisations trouvent difficile d’aligner les équipes internes avec les nouvelles technologies. Le manque de talents formés ralentit l’intégration opérationnelle. Ces défis humains et de sécurité impactent l’expansion globale du marché de la gestion de l’infrastructure des centres de données (DCIM) au Canada.

Opportunités du marché

Potentiel de croissance dans les stratégies axées sur le cloud et l’expansion des déploiements de centres de données Edge

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Canada offre un potentiel de croissance avec des stratégies axées sur le cloud et l’Edge. Les entreprises développent une infrastructure distribuée pour soutenir la transformation numérique. Cela crée une demande pour des plateformes DCIM qui surveillent des environnements diversifiés. L’adoption du cloud accélère le besoin d’une allocation efficace des ressources. L’expansion de l’Edge offre des opportunités dans les secteurs du commerce de détail, des télécommunications et de la fabrication. Les entreprises bénéficient d’une visibilité en temps réel sur des actifs géographiquement dispersés. Les investisseurs voient de la valeur dans les plateformes alignées sur la croissance du cloud hybride et de l’Edge. Cela ouvre de fortes opportunités à long terme dans l’écosystème numérique du Canada.

Innovation dans les opérations durables des centres de données et plateformes DCIM pilotées par l’IA pour l’efficacité

Les opérations durables représentent une autre forte opportunité pour les parties prenantes au Canada. Cela encourage l’adoption du DCIM pour l’efficacité énergétique, la réduction des émissions et la conformité. Les outils pilotés par l’IA améliorent la maintenance prédictive et l’intelligence opérationnelle. Les entreprises poursuivent des certifications vertes pour améliorer la valeur de la marque et réduire les coûts. Les investissements dans les sources d’énergie renouvelables soutiennent une infrastructure plus verte. Les entreprises adoptent ces solutions pour atteindre des objectifs environnementaux, sociaux et de gouvernance (ESG). Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Canada bénéficie de ce double accent sur la durabilité et l’innovation technologique. Ces opportunités positionnent le Canada comme un acteur fort sur le marché mondial.

Segmentation du marché

Par composant

Les solutions dominent le marché de la gestion de l’infrastructure des centres de données (DCIM) au Canada, représentant la plus grande part en raison de la demande croissante pour la surveillance en temps réel, le suivi des actifs et l’optimisation énergétique. Cela aide les entreprises à gérer l’infrastructure physique avec une grande précision. Les services se développent à mesure que les entreprises nécessitent des conseils, une intégration et un support géré pour le déploiement du DCIM. La combinaison de solutions avancées et de services crée un écosystème complet. La complexité croissante des centres de données alimente la demande pour des plateformes intégrées.

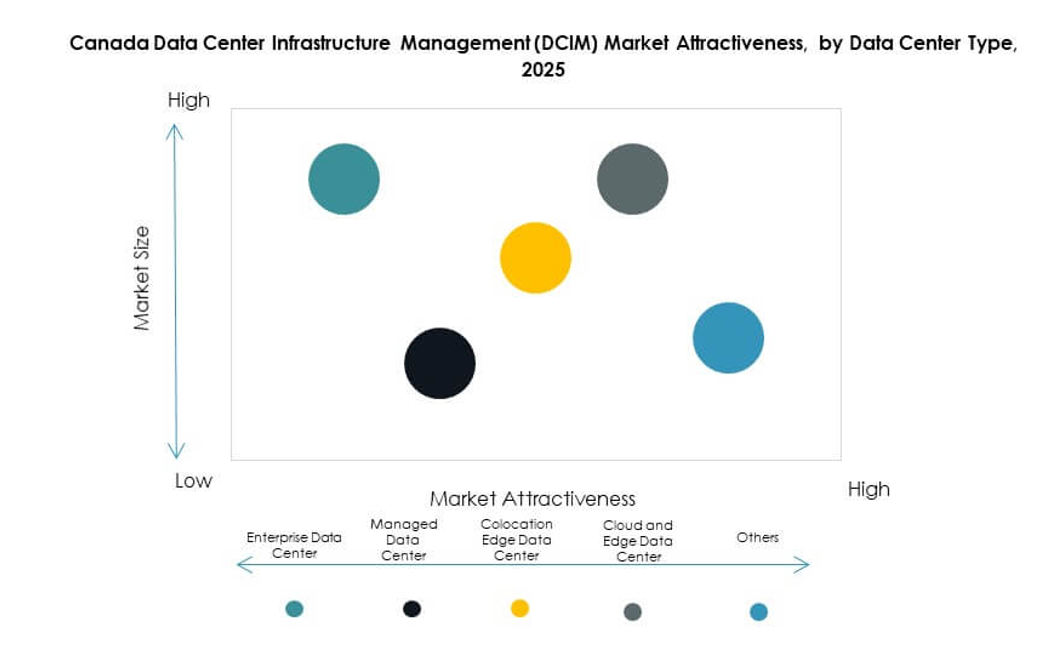

Par type de centre de données

Les centres de données cloud et Edge dominent le marché avec une forte adoption à travers le Canada. Ils offrent flexibilité, faible latence et évolutivité pour les charges de travail numériques. Les centres de colocation détiennent également une part significative, poussés par les entreprises externalisant leurs besoins en infrastructure. Les centres de données d’entreprise conservent leur pertinence pour les industries critiques avec des données sensibles. Les installations gérées s’étendent avec un accent sur l’optimisation des coûts. Cette segmentation reflète le mélange de modèles d’infrastructure traditionnels et modernes du Canada soutenant des industries diversifiées.

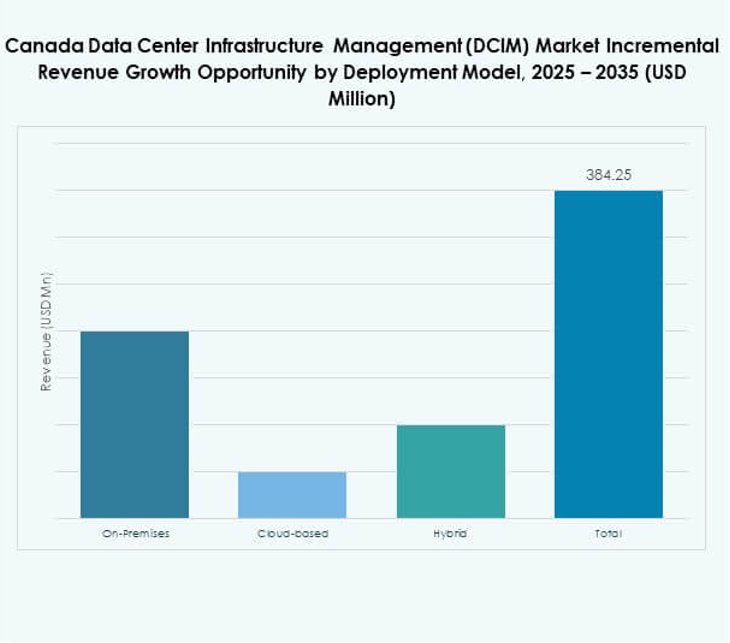

Par modèle de déploiement

Le déploiement basé sur le cloud domine le marché de la gestion de l’infrastructure des centres de données (DCIM) au Canada, alors que les entreprises migrent leurs charges de travail vers des plateformes flexibles. Il soutient l’évolutivité, l’efficacité des coûts et des cycles d’adoption plus rapides. Les solutions sur site continuent de servir les industries critiques nécessitant la souveraineté et le contrôle des données. Les modèles hybrides se développent, équilibrant à la fois la flexibilité du cloud et la fiabilité sur site. Les entreprises voient les déploiements hybrides comme des approches gérées par les risques. Cette combinaison reflète le passage vers des modèles d’infrastructure adaptables.

Par taille d’entreprise

Les grandes entreprises dominent l’adoption grâce à une infrastructure numérique avancée et des budgets informatiques solides. Elles investissent dans l’automatisation et l’analytique pour soutenir des opérations complexes. Les PME adoptent progressivement le DCIM basé sur le cloud en raison de son accessibilité financière et de son évolutivité. Cela permet aux petites entreprises d’optimiser l’allocation des ressources avec moins d’investissements initiaux. La croissance des PME élargit la base d’adoption globale. Cet équilibre garantit que les deux segments contribuent à l’expansion future.

Par application / cas d’utilisation

La surveillance de l’énergie domine l’utilisation des applications au Canada, les entreprises priorisant l’efficacité énergétique. La gestion des actifs et la gestion de la capacité sont également cruciales pour l’optimisation opérationnelle. La surveillance environnementale gagne en pertinence avec les exigences de durabilité. Les applications d’intelligence d’affaires et d’analytique améliorent la prise de décision. Chaque application crée des avantages spécialisés pour les entreprises de divers secteurs. Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Canada reflète des cas d’utilisation divers alignés sur les priorités stratégiques.

Par industrie utilisatrice finale

Les technologies de l’information et les télécommunications mènent l’adoption avec une demande continue de capacité de données et de fiabilité du réseau. Le secteur bancaire et financier suit avec de fortes exigences de conformité et de sécurité. Les établissements de santé adoptent le DCIM pour assurer la résilience des systèmes critiques pour les patients. Le commerce de détail et le commerce électronique adoptent des plateformes pour gérer des opérations évolutives. Les secteurs de l’aérospatiale, de la défense, de l’énergie et des services publics utilisent le DCIM pour le temps de fonctionnement et la sécurité. Cette adoption diversifiée souligne la valeur stratégique à travers de nombreuses industries canadiennes.

Aperçus régionaux

L’Ouest canadien en tête avec la plus grande part de marché

L’Ouest canadien mène le marché de la gestion de l’infrastructure des centres de données (DCIM) au Canada avec une part de 38 %, soutenu par des déploiements à grande échelle en Alberta et en Colombie-Britannique. La région bénéficie de ressources énergétiques, d’un accès aux énergies renouvelables et d’une infrastructure cloud en pleine expansion. Elle attire les fournisseurs hyperscale mondiaux construisant des installations évolutives. Les entreprises privilégient la région pour des opérations durables. Elle joue un rôle central dans le renforcement de la position du Canada dans l’écosystème numérique nord-américain.

- Par exemple, en octobre 2024, eStruxture Data Centers a annoncé la construction d’une installation de 750 millions de dollars à cinq kilomètres au nord de Calgary, conçue pour fournir 90 mégawatts de puissance, la marquant comme le plus grand centre de données de l’Alberta à ce jour et le troisième centre de ce type de l’entreprise dans la région de Calgary.

Le centre du Canada émerge comme une région à forte croissance pour les déploiements de colocation et de cloud

Le centre du Canada, avec une part de 34 %, est un centre en croissance pour les centres de données de colocation et de cloud. L’Ontario et le Québec stimulent la demande avec une forte présence d’entreprises et une adoption numérique. Il soutient des industries telles que la banque, le commerce de détail et la santé avec une infrastructure robuste. La proximité des grands centres urbains et une main-d’œuvre qualifiée renforcent son avantage. Le centre du Canada bénéficie des initiatives gouvernementales pour étendre la large bande et la connectivité. Il devient une région stratégique pour les investisseurs mondiaux cherchant des opportunités de croissance.

- Par exemple, en juillet 2025, QScale a confirmé un investissement minimum de 2,5 à 4 milliards de dollars canadiens pour construire un campus de centre de données hyperscale à Toronto, soutenu par jusqu’à 320 millions de dollars de soutien gouvernemental, renforçant la demande de colocation et de cloud de la région avec une nouvelle capacité de calcul à haute densité.

Le Canada de l’Est Gagne en Dynamisme avec les Déploiements Edge et la Croissance des Télécommunications

Le Canada de l’Est représente 28 % du marché canadien de la gestion des infrastructures de centres de données (DCIM), alimenté par la croissance des télécommunications et les déploiements edge. La Nouvelle-Écosse et le Nouveau-Brunswick attirent des projets de centres de données grâce à leur capacité en énergie renouvelable. La région soutient les industries recherchant des services à faible latence. Elle voit des investissements croissants de la part des opérateurs télécoms pour étendre la couverture numérique. Le Canada de l’Est joue un rôle important dans la fourniture de redondance et le soutien des objectifs nationaux de connectivité. La sous-région renforce l’équilibre global dans le paysage des infrastructures numériques du Canada.

Perspectives Compétitives :

- CIMCON Software

- Qnext Corp.

- Beanfield Metroconnect

- Adaptiv Networks (Québec)

- ABB Ltd.

- Cisco Systems, Inc.

- Device42, Inc.

- Eaton Corporation

- FNT GmbH

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard Entreprise)

- Sunbird Inc.

- Vertiv Holdings

- Delta Electronics

- Nlyte Software

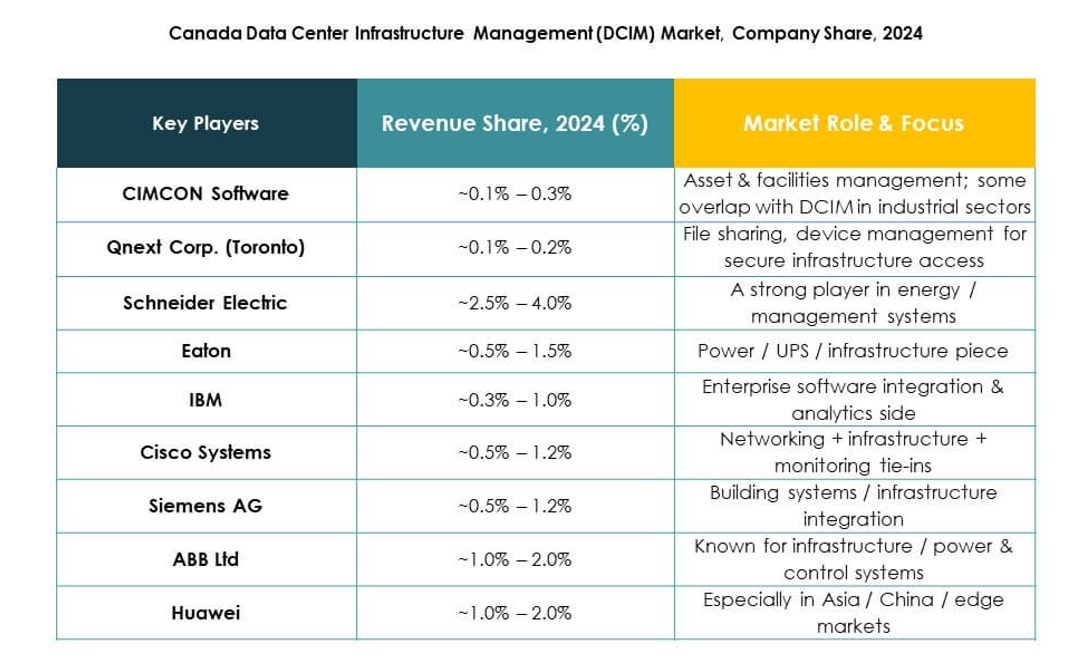

Le marché canadien de la gestion des infrastructures de centres de données (DCIM) est très compétitif, avec des leaders mondiaux et des acteurs nationaux façonnant son évolution. Il se caractérise par l’innovation dans la surveillance pilotée par l’IA, les solutions écoénergétiques et l’intégration de modèles hybrides et basés sur le cloud. Des entreprises multinationales comme Schneider Electric, ABB et Huawei dominent grâce à des portefeuilles étendus et une portée mondiale, tandis que des entreprises canadiennes telles que Qnext Corp. et Beanfield Metroconnect renforcent l’écosystème local avec des solutions sur mesure. Cisco, IBM et HPE tirent parti d’une forte R&D pour soutenir l’adoption par les entreprises. Vertiv et Eaton se concentrent sur l’optimisation de l’alimentation et du refroidissement, améliorant la résilience opérationnelle. Sunbird, Nlyte et Device42 se distinguent par des plateformes logicielles spécialisées pour la gestion des actifs et des capacités. La concurrence s’intensifie alors que les fournisseurs priorisent la durabilité, la conformité et les fonctionnalités de cybersécurité pour capter des parts de marché parmi les grandes entreprises et les PME.

Développements Récents :

- En juillet 2024, Vertiv a introduit sa nouvelle solution modulaire de centre de données refroidie par liquide appelée MegaMod CoolChip, spécialement conçue pour les charges de travail informatiques d’IA sur le marché canadien de la gestion des infrastructures de centres de données. Ce produit vise à aider les centres de données canadiens à gérer la consommation d’énergie croissante et à soutenir des opérations efficaces et à haute densité nécessaires pour les applications d’IA, signalant un virage vers une plus grande innovation et durabilité dans la gestion des infrastructures.

- En août 2025, National Wireless s’est associé à Adaptiv Networks pour intégrer les solutions de sécurité SD-WAN et SASE gérées par le cloud d’Adaptiv dans ses services réseau, élargissant l’accès à des options de connectivité sécurisées et performantes pour les entreprises canadiennes opérant dans des environnements de centres de données.