Résumé exécutif :

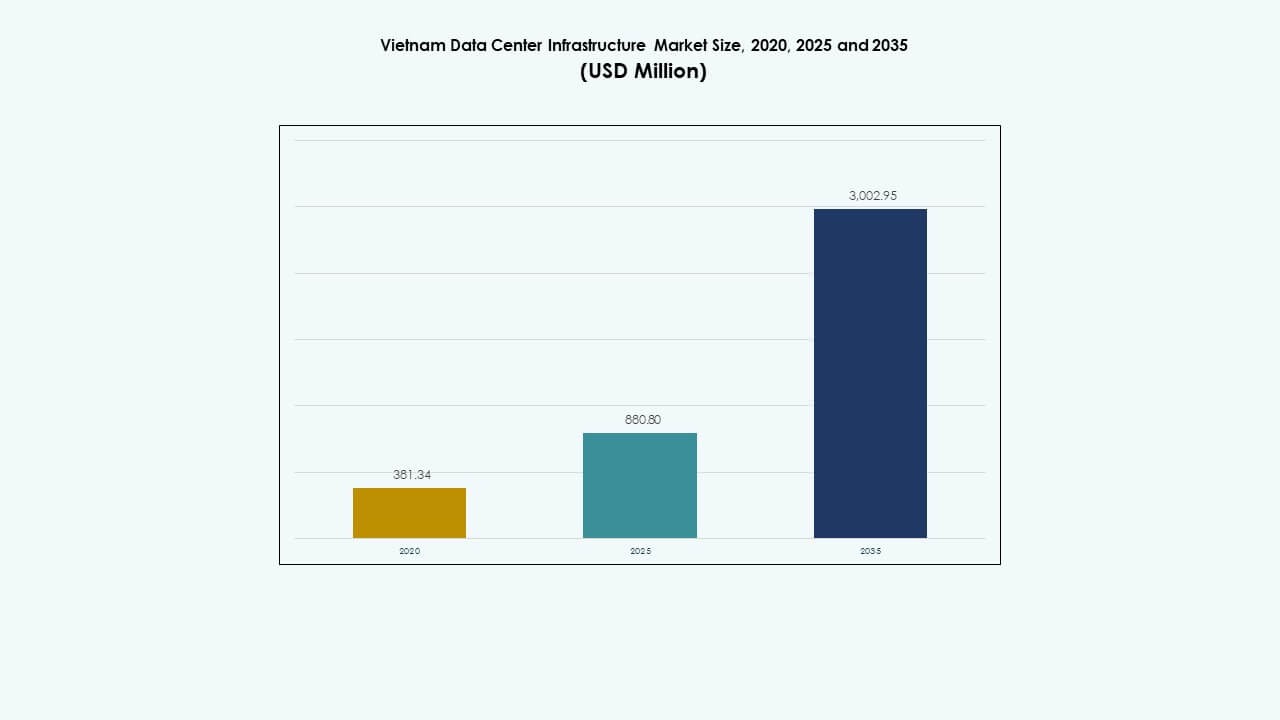

La taille du marché de l’infrastructure des centres de données au Vietnam était évaluée à 381,34 millions USD en 2020, atteindra 880,80 millions USD en 2025 et devrait atteindre 3 002,95 millions USD d’ici 2035, avec un TCAC de 12,94 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Vietnam 2025 |

880,80 Millions USD |

| Marché de l’Infrastructure des Centres de Données au Vietnam, TCAC |

12,94% |

| Taille du Marché de l’Infrastructure des Centres de Données au Vietnam 2035 |

3 002,95 Millions USD |

La croissance du marché est stimulée par l’adoption du cloud et la numérisation des entreprises. Les entreprises déplacent les charges de travail vers des environnements de colocation et hybrides. Les opérateurs télécoms renforcent l’intégration des réseaux et des installations. Les règles de localisation des données augmentent la demande d’hébergement domestique. L’innovation dans les systèmes de refroidissement et d’alimentation améliore l’efficacité. Le marché de l’infrastructure des centres de données au Vietnam détient une valeur stratégique pour les investisseurs recherchant des actifs numériques stables. Les entreprises considèrent les centres de données locaux comme une infrastructure critique.

Le sud du Vietnam est en tête grâce à la concentration des entreprises et à une connectivité forte. Ho Chi Minh Ville abrite des installations majeures de colocation et de transporteurs. Le nord du Vietnam émerge avec la demande du gouvernement et du secteur financier. Hanoï soutient les besoins en cloud public et en données souveraines. Le centre du Vietnam montre une croissance précoce grâce à des hubs secondaires. Ces régions gagnent en pertinence en raison de la latence, de la disponibilité des terrains et de la planification de la résilience.

Dynamique du Marché :

Dynamique du Marché :

Adoption Rapide du Cloud et Transformation Numérique des Entreprises à Travers les Industries

Les entreprises migrent les charges de travail vers des plateformes cloud et de colocation. La banque numérique, le commerce électronique et le SaaS se développent à l’échelle nationale. Le marché de l’infrastructure des centres de données au Vietnam soutient des environnements informatiques évolutifs pour les entreprises. Les entreprises exigent une faible latence et un hébergement local des données. Les fournisseurs de services cloud étendent leur présence domestique. L’adoption du cloud privé soutient les besoins de contrôle des données. Les modèles hybrides gagnent en acceptation parmi les secteurs réglementés. Les mises à niveau de l’infrastructure améliorent la fiabilité des services. Les investisseurs voient ce changement comme une sécurité de la demande à long terme.

- Par exemple, Viettel IDC a développé un centre de données certifié Tier III au parc high-tech de Hoa Lac près de Hanoï. L’installation soutient les charges de travail des entreprises et du cloud et renforce la capacité d’hébergement de données domestiques dans le nord du Vietnam.

Programmes Numériques Gouvernementaux et Application de la Politique de Localisation des Données

La numérisation du secteur public stimule la demande d’infrastructure. Les plateformes de gouvernement électronique nécessitent un hébergement local sécurisé. Les règles de résidence des données encouragent l’utilisation des centres de données domestiques. Les ministères déploient des installations centralisées et régionales. Les opérateurs télécoms alignent les réseaux sur les besoins de conformité. Le marché de l’infrastructure des centres de données au Vietnam bénéficie de la clarté des politiques. Une réglementation stable réduit le risque pour les investisseurs. Les contrats à long terme soutiennent la visibilité des revenus. Les charges de travail publiques ancrent la demande de capacité de base.

- Par exemple, Hanoï soutient les déploiements de cloud souverain pour le gouvernement et les charges de travail sensibles dans le cadre des politiques de localisation des données du Vietnam. Les bases de données nationales nécessitent un hébergement domestique, ce qui renforce la demande de centres de données dans la région de la capitale.

Expansion du réseau télécom et croissance de la connectivité à haute vitesse

Le déploiement de la 5G augmente les volumes de trafic de données. La pénétration de la fibre améliore la connectivité nationale. Les entreprises de télécommunications modernisent l’infrastructure centrale et périphérique. Les besoins de diffusion de contenu poussent à l’expansion des installations. Les entreprises comptent sur des réseaux de transporteurs résilients. La densité d’interconnexion devient un facteur clé du site. Le marché de l’infrastructure des centres de données au Vietnam soutient la localisation du trafic. Les mises à niveau des réseaux augmentent les exigences de densité des racks. Les investisseurs privilégient les actifs proches des hubs de transporteurs.

Augmentation des investissements directs étrangers et intérêt pour l’entrée hyperscale

Les opérateurs mondiaux évaluent le Vietnam comme un pôle de croissance. La numérisation de la fabrication augmente la demande informatique des entreprises. Les fournisseurs de cloud régionaux recherchent une échelle en Asie du Sud-Est. Les partenariats de colocation réduisent les barrières à l’entrée sur le marché. Le marché de l’infrastructure des centres de données au Vietnam attire des flux de capitaux. Les baux longs améliorent la stabilité des actifs. Les fonds d’infrastructure recherchent des actifs orientés vers le rendement. Les économies d’échelle améliorent les marges opérationnelles. L’emplacement stratégique renforce la pertinence régionale.

Tendances du marché

Tendances du marché

Passage aux conceptions de centres de données modulaires et préfabriqués

Les opérateurs privilégient des cycles de déploiement plus rapides. Les constructions modulaires réduisent le risque de construction. Les conceptions standardisées améliorent le contrôle des coûts. La scalabilité soutient l’expansion de la capacité par phases. Les modules d’alimentation et de refroidissement s’intègrent facilement. Le marché de l’infrastructure des centres de données au Vietnam adopte des agencements flexibles. Les gains de temps de mise sur le marché améliorent la compétitivité. Les investisseurs préfèrent des calendriers de construction prévisibles. L’adoption modulaire soutient la planification de l’expansion future.

Accent croissant sur l’efficacité énergétique et les opérations durables

Les opérateurs priorisent l’utilisation efficace de l’énergie. Les systèmes de refroidissement avancés réduisent le gaspillage énergétique. L’approvisionnement en énergie renouvelable attire l’attention. Les rapports de durabilité influencent la sélection des clients. Les certifications vertes améliorent la valeur des actifs. Le marché de l’infrastructure des centres de données au Vietnam s’aligne sur les objectifs ESG. Les conceptions écoénergétiques réduisent les coûts d’exploitation. Les locataires privilégient des empreintes carbone plus faibles. La durabilité à long terme soutient la résilience des actifs.

Demande croissante pour des emplacements de centres de données en périphérie et distribués

Les applications sensibles à la latence gagnent du terrain. Le streaming de contenu et les jeux stimulent la demande en périphérie. Les entreprises déploient des nœuds de traitement régionaux. Les opérateurs télécoms intègrent des installations en périphérie. Le marché de l’infrastructure des centres de données au Vietnam s’étend au-delà des villes principales. De plus petites installations soutiennent les utilisateurs régionaux. Les sites en périphérie améliorent la qualité du service. L’architecture distribuée réduit la pression sur le réseau. Cette tendance redéfinit les stratégies de sélection des sites.

Augmentation de l’Automatisation et Adoption de la Gestion des Infrastructures Intelligentes

Les opérateurs déploient des systèmes de surveillance intelligents. L’automatisation améliore le temps de disponibilité et la rapidité de réponse. Les outils pilotés par l’IA optimisent l’utilisation de l’énergie. La maintenance prédictive réduit les interruptions de service. Les contrôles intelligents diminuent l’intensité du personnel. Le marché de l’infrastructure des centres de données au Vietnam adopte des opérations numériques. L’efficacité opérationnelle améliore les marges bénéficiaires. Les clients apprécient la cohérence du service. L’automatisation soutient des modèles de croissance évolutifs.

Défis du Marché

Défis du Marché

Contraintes de Disponibilité de l’Énergie et Préoccupations de Fiabilité du Réseau

Les centres de données nécessitent une alimentation électrique stable. Les réseaux urbains font face à une pression de demande croissante. L’expansion de la capacité met à rude épreuve l’infrastructure locale. Les systèmes de secours augmentent les coûts en capital. La logistique du carburant affecte le fonctionnement des générateurs. Le marché de l’infrastructure des centres de données au Vietnam fait face à une complexité de planification. Les retards d’énergie impactent les calendriers des projets. Les opérateurs investissent massivement dans la redondance. Le risque énergétique affecte la faisabilité des sites.

Complexité de l’Acquisition de Terrains et Lacunes de la Main-d’œuvre Qualifiée

Les terrains adaptés restent limités près des pôles. Les approbations de zonage prolongent les délais des projets. La densité urbaine augmente les coûts des terrains. Les techniciens qualifiés restent rares. Les besoins en formation augmentent les dépenses d’exploitation. Le marché de l’infrastructure des centres de données au Vietnam nécessite le développement des talents. La concurrence pour les ingénieurs s’intensifie. Les lacunes de la main-d’œuvre affectent la qualité du service. Ces défis influencent le rythme des investissements.

Opportunités du Marché

Expansion de la Colocation Régionale et de la Demande des Entreprises

Les PME recherchent une infrastructure informatique externalisée. La colocation réduit les barrières en capital. Les entreprises préfèrent les contrats de capacité flexible. Les villes secondaires montrent une demande croissante. Le marché de l’infrastructure des centres de données au Vietnam soutient la croissance régionale. De nouvelles installations ciblent les zones mal desservies. Les partenariats locaux améliorent l’accès au marché. La colocation améliore la profondeur de l’écosystème. Les investisseurs bénéficient d’une exposition diversifiée aux locataires.

Intégration des Énergies Renouvelables et Solutions de Refroidissement Avancées

Le recours aux énergies renouvelables réduit le risque opérationnel. Le refroidissement liquide et hybride gagne du terrain. Les racks à haute densité nécessitent des systèmes avancés. L’innovation énergétique améliore les indicateurs d’efficacité. Le marché de l’infrastructure des centres de données au Vietnam permet des investissements verts. Les actifs durables attirent les locataires mondiaux. Les économies de coûts améliorent les rendements à long terme. Les mises à niveau technologiques soutiennent une tarification premium.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique et mécanique domine les dépenses en capital en raison des besoins en énergie et en refroidissement. L’infrastructure informatique et réseau suit avec une forte demande des opérateurs hyperscale et de colocation. Les composants civils et structurels soutiennent la conception d’installations évolutives. Le marché de l’infrastructure des centres de données au Vietnam montre une part plus élevée pour les systèmes électriques en raison des besoins de redondance. La croissance est liée à l’augmentation de la densité des racks et aux normes de disponibilité. La livraison d’infrastructure intégrée améliore la vitesse de déploiement. Les investisseurs privilégient des portefeuilles d’infrastructure équilibrés pour le contrôle des risques.

Par Infrastructure Électrique

Les systèmes UPS et les unités de distribution d’énergie détiennent une part majeure. Le stockage d’énergie par batterie gagne en pertinence pour la résilience. Les connexions au réseau restent critiques pour la sélection des sites. Les interrupteurs de transfert soutiennent l’assurance de disponibilité. Le marché de l’infrastructure des centres de données au Vietnam met l’accent sur la fiabilité électrique. La croissance s’aligne sur des niveaux de disponibilité plus élevés. L’adoption du stockage d’énergie soutient la stabilité du réseau. Les mises à niveau électriques stimulent les cycles d’investissement récurrents.

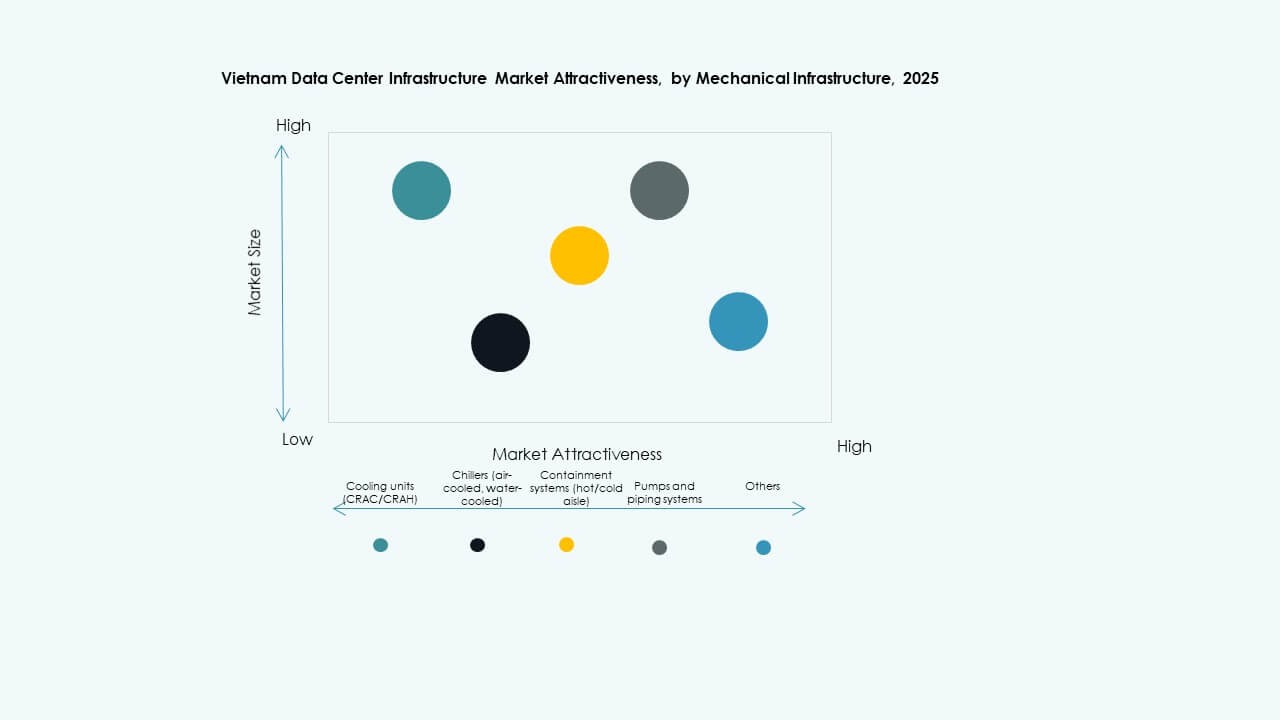

Par Infrastructure Mécanique

Les unités de refroidissement et les refroidisseurs dominent la demande du segment. Les systèmes de confinement améliorent l’efficacité. Les pompes et la tuyauterie assurent la stabilité thermique. Le marché de l’infrastructure des centres de données au Vietnam adopte des agencements de refroidissement avancés. Les charges à haute densité stimulent l’innovation. Les systèmes mécaniques impactent fortement les coûts d’exploitation. Les conceptions efficaces gagnent la préférence des opérateurs. La croissance suit l’escalade de la puissance des racks.

Par Composants Civils / Structurels & Architecturaux

La superstructure et les enveloppes de bâtiment dominent les coûts. Les systèmes modulaires gagnent une adoption rapide. Les planchers surélevés soutiennent l’efficacité du câblage. Les fondations répondent aux exigences de charge. Le marché de l’infrastructure des centres de données au Vietnam privilégie des conceptions civiles flexibles. Une construction plus rapide soutient l’évolution de la capacité. La résilience structurelle améliore la durée de vie des actifs. L’efficacité de la conception influence l’efficacité du capital.

Par Infrastructure IT & Réseau

Les serveurs et les équipements réseau détiennent la plus grande part. La demande de stockage augmente avec la croissance des données. Le câblage soutient les interconnexions à haute vitesse. Les racks s’adaptent à des densités plus élevées. Le marché de l’infrastructure des centres de données au Vietnam reflète des cycles de renouvellement IT rapides. La demande hyperscale accélère les mises à niveau. La performance du réseau façonne la satisfaction des locataires. Ce segment est étroitement lié à la croissance du cloud.

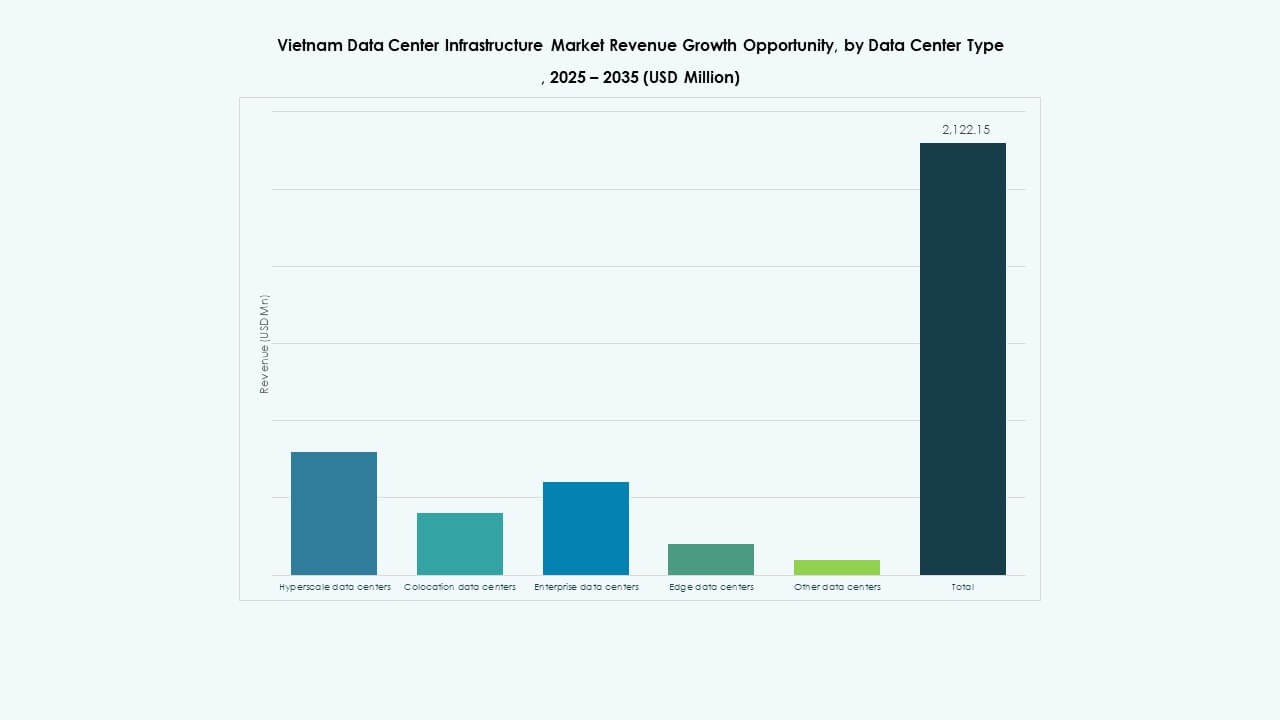

Par Type de Centre de Données

Les centres de données de colocation dominent la part de marché. Les installations hyperscale montrent la croissance la plus rapide. Les centres d’entreprise maintiennent une demande stable. Les sites Edge s’étendent progressivement. Le marché de l’infrastructure des centres de données au Vietnam bénéficie de types d’installations mixtes. La colocation attire des locataires diversifiés. L’hyperscale stimule les investissements à grande échelle. L’Edge soutient les services critiques en termes de latence.

Par Modèle de Livraison

Les modèles de conception-construction et clé en main dominent les projets. Les solutions modulaires préfabriquées gagnent du terrain. Les projets de rénovation augmentent dans les installations existantes. La gestion de la construction convient aux constructions complexes. Le marché de l’infrastructure des centres de données au Vietnam privilégie la livraison intégrée. Une exécution plus rapide réduit les risques. Les modèles clé en main attirent les investisseurs étrangers. La flexibilité de livraison soutient des portefeuilles de projets variés.

Par Type de Niveau

Les installations de niveau III détiennent la plus grande part. L’adoption du niveau IV augmente pour les usages critiques. Le niveau II répond aux besoins des entreprises. Le niveau I reste limité. Le marché de l’infrastructure des centres de données au Vietnam tend vers une disponibilité plus élevée. Les clients financiers et cloud exigent de la résilience. Les niveaux supérieurs augmentent l’intensité du capital. Les mises à niveau des niveaux soutiennent une tarification premium.

Aperçus régionaux

Aperçus régionaux

Le sud du Vietnam détient plus de la moitié de la capacité nationale. Ho Chi Minh-Ville est en tête avec une forte densité d’entreprises et de transporteurs. Elle attire des investissements en colocation et hyperscale. Le marché de l’infrastructure des centres de données au Vietnam bénéficie de la connectivité régionale. Les services industriels et numériques soutiennent la demande. La part de marché reste dominante grâce à la maturité de l’écosystème.

- Par exemple, FPT Telecom a inauguré le centre de données Fornix HCM02 avec une capacité de 3 600 racks, soutenant des charges de travail d’entreprise et cloud à grande échelle.

Le nord du Vietnam représente une part significative de la capacité. Hanoï soutient les charges de travail gouvernementales et financières. La numérisation du secteur public stimule une demande stable. Le marché de l’infrastructure des centres de données au Vietnam connaît une croissance régulière ici. La proximité des centres de décision soutient les besoins de conformité. Les installations du nord se concentrent sur l’hébergement sécurisé.

Le centre du Vietnam détient une part plus petite mais en augmentation. Da Nang et les villes voisines émergent comme des pôles secondaires. Les besoins en récupération après sinistre et en latence suscitent l’intérêt. Le marché de l’infrastructure des centres de données au Vietnam s’étend progressivement dans cette région. Les coûts fonciers plus bas attirent de nouveaux entrants. Les améliorations de l’infrastructure soutiennent la croissance future de la capacité.

- Par exemple, les centres de données à Da Nang sont conçus pour répondre aux besoins de haute disponibilité et de résilience pour les charges de travail de récupération après sinistre. Les opérateurs positionnent ces installations pour améliorer la continuité du service et la redondance régionale.

Aperçus concurrentiels :

- Viettel IDC

- FPT Telecom

- VNPT

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- ABB

- Dell Inc.

Le marché de l’infrastructure des centres de données au Vietnam montre un mélange équilibré d’opérateurs locaux et de fournisseurs technologiques mondiaux. Les entreprises soutenues par les télécoms nationaux contrôlent la capacité centrale et la portée du réseau. Les acteurs internationaux fournissent des systèmes critiques de puissance, de refroidissement et informatiques. Les spécialistes de la colocation se concentrent sur la densité des transporteurs et les normes de disponibilité. Les fournisseurs d’équipements rivalisent par l’efficacité, la fiabilité et le support de service. Les partenariats entre opérateurs locaux et fournisseurs mondiaux façonnent l’exécution des projets. Ils bénéficient de contrats à long terme avec des clients d’entreprise et cloud. La force concurrentielle dépend de l’échelle, de la préparation à la conformité et de la performance opérationnelle. Les investisseurs privilégient les entreprises ayant une capacité de livraison et d’expansion éprouvée.

Développements récents :

- En décembre 2025, HITC et Evolution ont lancé une coentreprise pour des centres de données à grande échelle à Hanoï et à Ho Chi Minh-Ville afin de soutenir les charges de travail cloud et IA.

- En octobre 2025, Viettel IDC est devenu un partenaire Pinnacle Tier du programme Broadcom Advantage Partner pour l’Asie du Sud-Est, offrant des services cloud privés gérés VMware Cloud Foundation, y compris des options de cloud souverain.

- En août 2025, LG CNS a annoncé des plans pour développer un centre de données IA hyperscale au Vietnam en collaboration avec VNPT et Korea Investment Real Asset Management.

- En août 2025, FPT Corporation a inauguré le centre de données Fornix HCM02, une installation de 10 000 mètres carrés pouvant accueillir 3 600 racks, marquant l’un des plus grands centres de données du Vietnam.