Zusammenfassung:

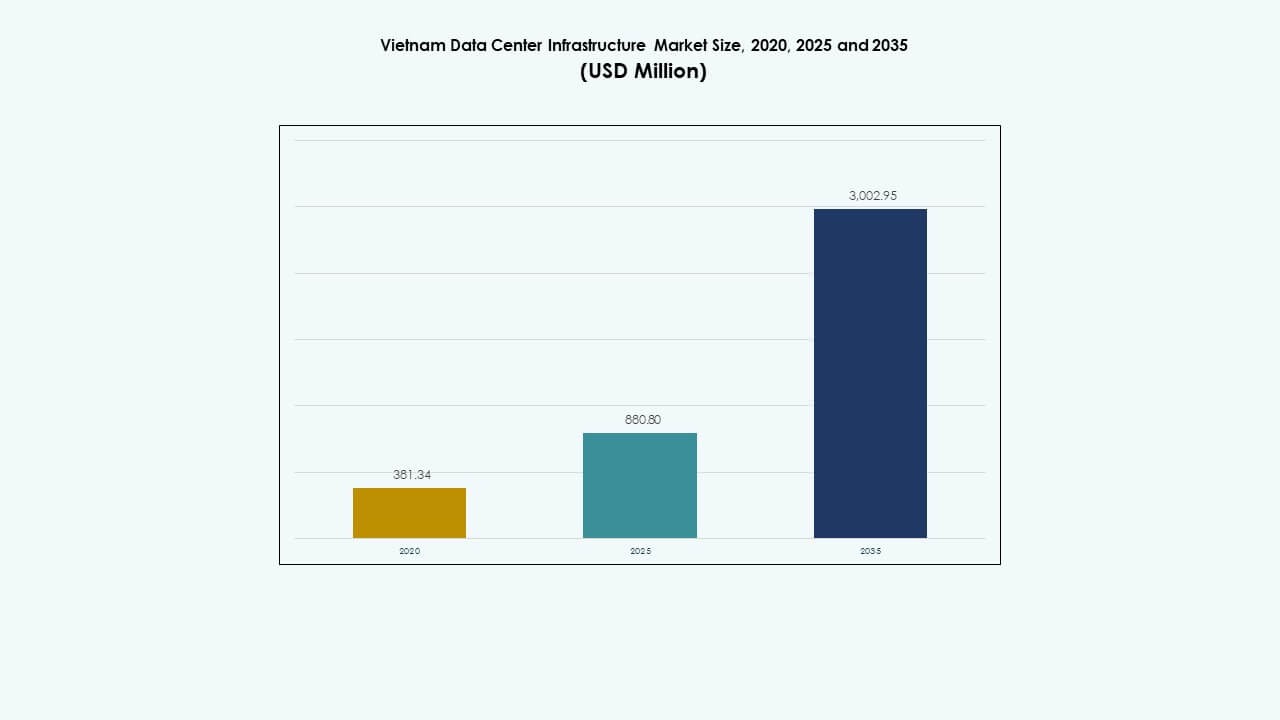

Der Markt für Rechenzentrumsinfrastruktur in Vietnam wurde 2020 mit 381,34 Millionen USD bewertet und soll bis 2025 auf 880,80 Millionen USD und bis 2035 auf 3.002,95 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,94 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Vietnam 2025 |

USD 880,80 Millionen |

| Markt, CAGR der Rechenzentrumsinfrastruktur in Vietnam |

12,94% |

| Marktgröße der Rechenzentrumsinfrastruktur in Vietnam 2035 |

USD 3.002,95 Millionen |

Das Marktwachstum wird durch die Cloud-Adoption und die Digitalisierung von Unternehmen angetrieben. Unternehmen verlagern Arbeitslasten in Colocation- und Hybridumgebungen. Telekommunikationsanbieter stärken die Integration von Netzwerken und Einrichtungen. Datenlokalisierungsregeln erhöhen die Nachfrage nach inländischem Hosting. Innovationen in Kühl- und Stromsystemen verbessern die Effizienz. Der Markt für Rechenzentrumsinfrastruktur in Vietnam hat strategischen Wert für Investoren, die stabile digitale Vermögenswerte suchen. Unternehmen betrachten lokale Rechenzentren als kritische Infrastruktur.

Der Süden Vietnams führt aufgrund der Unternehmenskonzentration und starken Konnektivität. Ho-Chi-Minh-Stadt beherbergt große Colocation- und Carrier-Einrichtungen. Der Norden Vietnams entwickelt sich mit der Nachfrage von Regierung und Finanzsektor. Hanoi unterstützt öffentliche Cloud- und souveräne Datenbedürfnisse. Zentralvietnam zeigt frühes Wachstum durch sekundäre Knotenpunkte. Diese Regionen gewinnen an Bedeutung aufgrund von Latenz, Verfügbarkeit von Land und Resilienzplanung.

Marktdynamik:

Marktdynamik:

Schnelle Cloud-Adoption und digitale Transformation von Unternehmen in verschiedenen Branchen

Unternehmen migrieren Arbeitslasten zu Cloud- und Colocation-Plattformen. Digitales Banking, E-Commerce und SaaS expandieren landesweit. Der Markt für Rechenzentrumsinfrastruktur in Vietnam unterstützt skalierbare IT-Umgebungen für Unternehmen. Unternehmen verlangen geringe Latenz und lokales Datenhosting. Cloud-Service-Anbieter erweitern ihre inländischen Standorte. Die Einführung privater Clouds unterstützt die Datenkontrollbedürfnisse. Hybride Modelle finden Akzeptanz in regulierten Sektoren. Infrastruktur-Upgrades verbessern die Servicezuverlässigkeit. Investoren sehen in diesem Wandel eine langfristige Nachfragesicherheit.

- Zum Beispiel hat Viettel IDC ein Tier-III-zertifiziertes Rechenzentrum im Hoa Lac High-Tech Park in der Nähe von Hanoi entwickelt. Die Einrichtung unterstützt Unternehmens- und Cloud-Arbeitslasten und stärkt die Kapazität für inländisches Datenhosting im Norden Vietnams.

Regierungsprogramme zur Digitalisierung und Durchsetzung der Datenlokalisierungspolitik

Die Digitalisierung des öffentlichen Sektors treibt die Nachfrage nach Infrastruktur an. E-Government-Plattformen erfordern sichere lokale Hosting-Lösungen. Vorschriften zur Datenresidenz fördern die Nutzung inländischer Rechenzentren. Ministerien setzen auf zentrale und regionale Einrichtungen. Telekommunikationsanbieter passen ihre Netzwerke an die Compliance-Anforderungen an. Der vietnamesische Markt für Rechenzentrumsinfrastruktur profitiert von klaren Richtlinien. Stabile Regulierung verringert das Investitionsrisiko. Langfristige Verträge unterstützen die Umsatzsichtbarkeit. Öffentliche Arbeitslasten verankern die Basisnachfrage nach Kapazität.

- Zum Beispiel unterstützt Hanoi souveräne Cloud-Bereitstellungen für Regierungs- und sensible Arbeitslasten unter den Datenlokalisierungsrichtlinien Vietnams. Nationale Datenbanken erfordern inländisches Hosting, was die Nachfrage nach Rechenzentren in der Hauptstadtregion stärkt.

Erweiterung des Telekommunikationsnetzes und Wachstum der Hochgeschwindigkeitskonnektivität

Der 5G-Rollout erhöht das Datenverkehrsvolumen. Die Glasfaserpenetration verbessert die landesweite Konnektivität. Telekommunikationsunternehmen modernisieren die Kern- und Randinfrastruktur. Der Bedarf an Content-Delivery treibt die Erweiterung der Einrichtungen voran. Unternehmen verlassen sich auf belastbare Carrier-Netzwerke. Die Interconnection-Dichte wird zu einem entscheidenden Standortfaktor. Der vietnamesische Markt für Rechenzentrumsinfrastruktur unterstützt die Lokalisierung des Datenverkehrs. Netzwerk-Upgrades erhöhen die Anforderungen an die Rack-Dichte. Investoren bevorzugen Vermögenswerte in der Nähe von Carrier-Hubs.

Steigende ausländische Direktinvestitionen und Interesse am Einstieg von Hyperscale-Anbietern

Globale Betreiber bewerten Vietnam als Wachstumszentrum. Die Digitalisierung der Fertigung erhöht die Nachfrage nach Unternehmens-IT. Regionale Cloud-Anbieter streben nach Skalierung in Südostasien. Colocation-Partnerschaften verringern Markteintrittsbarrieren. Der vietnamesische Markt für Rechenzentrumsinfrastruktur zieht Kapitalzuflüsse an. Lange Mietverträge verbessern die Stabilität der Vermögenswerte. Infrastrukturfonds verfolgen renditeorientierte Vermögenswerte. Skaleneffekte verbessern die operativen Margen. Strategische Standorte erhöhen die regionale Relevanz.

Markttrends

Markttrends

Verschiebung hin zu modularen und vorgefertigten Rechenzentrumsdesigns

Betreiber bevorzugen schnellere Bereitstellungszyklen. Modulare Bauten reduzieren das Bau-Risiko. Standardisierte Designs verbessern die Kostenkontrolle. Skalierbarkeit unterstützt die schrittweise Kapazitätserweiterung. Strom- und Kühlmodule integrieren sich leicht. Der vietnamesische Markt für Rechenzentrumsinfrastruktur übernimmt flexible Layouts. Zeitgewinne bis zur Markteinführung verbessern die Wettbewerbsfähigkeit. Investoren bevorzugen vorhersehbare Baupläne. Die modulare Einführung unterstützt die zukünftige Expansionsplanung.

Wachsende Fokussierung auf Energieeffizienz und nachhaltigen Betrieb

Betreiber priorisieren effiziente Energienutzung. Fortschrittliche Kühlsysteme reduzieren Energieverschwendung. Die Beschaffung erneuerbarer Energien gewinnt an Aufmerksamkeit. Nachhaltigkeitsberichte beeinflussen die Kundenauswahl. Grüne Zertifizierungen verbessern den Vermögenswert. Der vietnamesische Markt für Rechenzentrumsinfrastruktur stimmt mit ESG-Zielen überein. Energieeffiziente Designs senken die Betriebskosten. Mieter bevorzugen einen geringeren CO2-Fußabdruck. Langfristige Nachhaltigkeit unterstützt die Widerstandsfähigkeit der Vermögenswerte.

Steigende Nachfrage nach Edge- und verteilten Rechenzentrumsstandorten

Latenzempfindliche Anwendungen gewinnen an Bedeutung. Content-Streaming und Gaming treiben die Nachfrage nach Edge-Computing an. Unternehmen setzen regionale Verarbeitungsknoten ein. Telekommunikationsbetreiber integrieren Edge-Einrichtungen. Der Markt für Datenzentrumsinfrastruktur in Vietnam expandiert über die Kernstädte hinaus. Kleinere Einrichtungen unterstützen regionale Nutzer. Edge-Standorte verbessern die Servicequalität. Eine verteilte Architektur reduziert die Netzbelastung. Dieser Trend verändert die Strategien zur Standortauswahl.

Erhöhte Automatisierung und Einführung von intelligentem Infrastrukturmanagement

Betreiber setzen intelligente Überwachungssysteme ein. Automatisierung verbessert die Betriebszeit und Reaktionsgeschwindigkeit. KI-gesteuerte Tools optimieren den Energieverbrauch. Vorausschauende Wartung reduziert Serviceunterbrechungen. Intelligente Steuerungen verringern den Personalaufwand. Der Markt für Datenzentrumsinfrastruktur in Vietnam übernimmt digitale Betriebsabläufe. Die Betriebseffizienz verbessert die Gewinnmargen. Kunden schätzen die Servicekonsistenz. Automatisierung unterstützt skalierbare Wachstumsmodelle.

Marktherausforderungen

Marktherausforderungen

Beschränkungen der Stromverfügbarkeit und Bedenken hinsichtlich der Netzzuverlässigkeit

Datenzentren benötigen eine stabile Stromversorgung. Städtische Netze stehen unter steigendem Nachfragedruck. Kapazitätserweiterungen belasten die lokale Infrastruktur. Backup-Systeme erhöhen die Kapitalkosten. Kraftstofflogistik beeinflusst den Betrieb von Generatoren. Der Markt für Datenzentrumsinfrastruktur in Vietnam steht vor komplexen Planungsanforderungen. Stromverzögerungen beeinflussen die Projektzeitpläne. Betreiber investieren stark in Redundanz. Energierisiken beeinflussen die Standortmachbarkeit.

Komplexität bei der Landbeschaffung und Lücken im qualifizierten Personal

Geeignetes Land bleibt in der Nähe von Knotenpunkten begrenzt. Zonengenehmigungen verlängern die Projektzeitpläne. Städtische Dichte treibt die Grundstückskosten in die Höhe. Qualifizierte Techniker sind rar. Schulungsbedarf erhöht die Betriebskosten. Der Markt für Datenzentrumsinfrastruktur in Vietnam erfordert Talententwicklung. Der Wettbewerb um Ingenieure intensiviert sich. Personallücken beeinflussen die Servicequalität. Diese Herausforderungen beeinflussen das Investitionstempo.

Marktchancen

Erweiterung der regionalen Colocation und Unternehmensnachfrage

KMUs suchen ausgelagerte IT-Infrastruktur. Colocation senkt die Kapitalschranken. Unternehmen bevorzugen flexible Kapazitätsverträge. Sekundärstädte zeigen steigende Nachfrage. Der Markt für Datenzentrumsinfrastruktur in Vietnam unterstützt regionales Wachstum. Neue Einrichtungen zielen auf unterversorgte Gebiete ab. Lokale Partnerschaften verbessern den Marktzugang. Colocation verbessert die Tiefe des Ökosystems. Investoren gewinnen diversifizierte Mieterexposition.

Integration von erneuerbaren Energien und fortschrittlichen Kühllösungen

Erneuerbare Beschaffung reduziert Betriebsrisiken. Flüssigkeits- und Hybridkühlung gewinnen an Bedeutung. Hochdichte Racks erfordern fortschrittliche Systeme. Energieinnovationen verbessern Effizienzkennzahlen. Der Markt für Datenzentrumsinfrastruktur in Vietnam ermöglicht grüne Investitionen. Nachhaltige Vermögenswerte ziehen globale Mieter an. Kosteneinsparungen verbessern langfristige Renditen. Technologie-Upgrades unterstützen Premium-Preise.

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische und mechanische Infrastruktur dominieren die Investitionsausgaben aufgrund von Energie- und Kühlbedarf. IT- und Netzwerkinfrastruktur folgen mit starker Nachfrage von Hyperscale- und Colocation-Betreibern. Zivile und strukturelle Komponenten unterstützen skalierbares Anlagendesign. Der vietnamesische Markt für Rechenzentrumsinfrastruktur zeigt einen höheren Anteil an elektrischen Systemen aufgrund von Redundanzanforderungen. Wachstum ist mit steigender Rack-Dichte und Verfügbarkeitsstandards verbunden. Integrierte Infrastrukturlieferung verbessert die Bereitstellungsgeschwindigkeit. Investoren bevorzugen ausgewogene Infrastrukturportfolios zur Risikokontrolle.

Nach Elektrischer Infrastruktur

USV-Systeme und Stromverteilungseinheiten halten einen großen Anteil. Batteriespeicher gewinnen an Bedeutung für die Resilienz. Netzanschlüsse bleiben entscheidend für die Standortwahl. Umschalter unterstützen die Verfügbarkeitsgarantie. Der vietnamesische Markt für Rechenzentrumsinfrastruktur betont die elektrische Zuverlässigkeit. Wachstum stimmt mit höheren Verfügbarkeitsebenen überein. Die Einführung von Energiespeichern unterstützt die Netzstabilität. Elektrische Upgrades treiben wiederkehrende Investitionszyklen an.

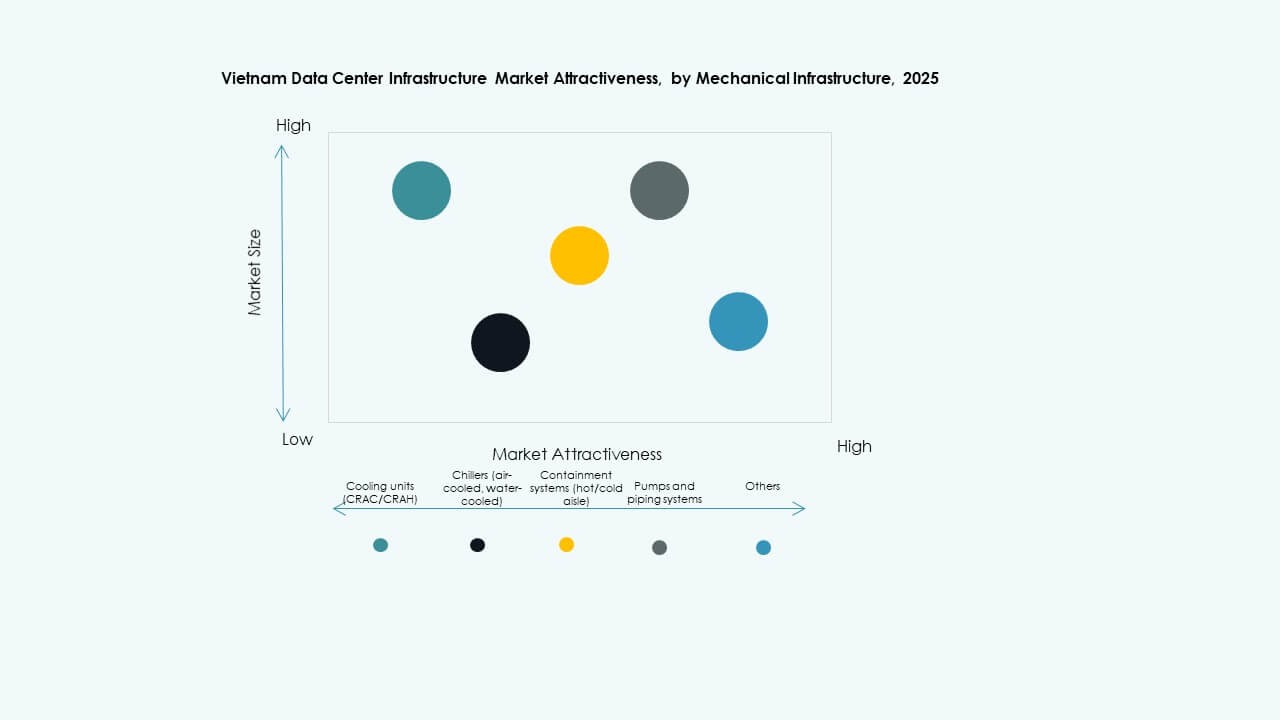

Nach Mechanischer Infrastruktur

Kühlgeräte und Kältemaschinen führen die Segmentnachfrage an. Eindämmungssysteme verbessern die Effizienz. Pumpen und Rohrleitungen sorgen für thermische Stabilität. Der vietnamesische Markt für Rechenzentrumsinfrastruktur übernimmt fortschrittliche Kühlkonzepte. Hochdichte Lasten treiben Innovationen voran. Mechanische Systeme beeinflussen die Betriebskosten erheblich. Effiziente Designs gewinnen die Präferenz der Betreiber. Wachstum folgt der Eskalation der Rack-Leistung.

Nach Zivilen / Strukturellen & Architektonischen Aspekten

Überbau und Gebäudehüllen dominieren die Kosten. Modulare Systeme werden schnell übernommen. Doppelböden unterstützen die Verkabelungseffizienz. Fundamente berücksichtigen Lastanforderungen. Der vietnamesische Markt für Rechenzentrumsinfrastruktur bevorzugt flexible zivile Designs. Schnellere Bauweise unterstützt die Kapazitätserweiterung. Strukturelle Resilienz verbessert die Lebensdauer der Anlage. Design-Effizienz beeinflusst die Kapitaleffizienz.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung halten den größten Anteil. Die Nachfrage nach Speicher steigt mit dem Datenwachstum. Verkabelung unterstützt Hochgeschwindigkeitsverbindungen. Racks passen sich höheren Dichten an. Der vietnamesische Markt für Rechenzentrumsinfrastruktur spiegelt schnelle IT-Erneuerungszyklen wider. Die Nachfrage nach Hyperscale beschleunigt Upgrades. Netzwerkleistung beeinflusst die Zufriedenheit der Mieter. Dieses Segment ist eng mit dem Cloud-Wachstum verbunden.

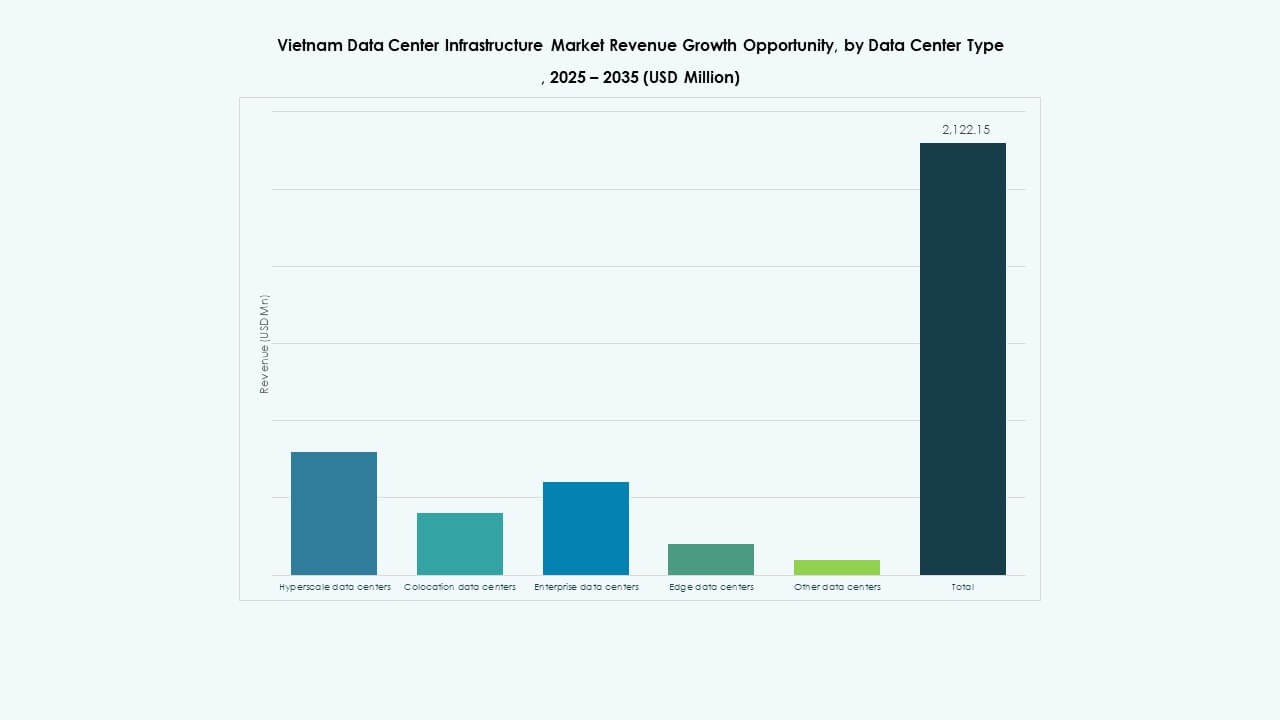

Nach Rechenzentrumstyp

Colocation-Rechenzentren führen den Marktanteil an. Hyperscale-Einrichtungen zeigen das schnellste Wachstum. Unternehmenszentren halten eine stetige Nachfrage aufrecht. Edge-Standorte erweitern sich allmählich. Der vietnamesische Markt für Rechenzentrumsinfrastruktur profitiert von gemischten Anlagentypen. Colocation zieht vielfältige Mieter an. Hyperscale treibt Investitionen in die Skalierung voran. Edge unterstützt latenzkritische Dienste.

Nach Liefermodell

Design-Build- und schlüsselfertige Modelle dominieren Projekte. Modulare, fabrikgefertigte Lösungen gewinnen an Bedeutung. Retrofit-Projekte nehmen in Bestandsanlagen zu. Bauleitung eignet sich für komplexe Bauten. Der vietnamesische Markt für Rechenzentrumsinfrastruktur bevorzugt integrierte Lieferung. Schnellere Ausführung reduziert das Risiko. Schlüsselfertige Modelle ziehen ausländische Investoren an. Lieferflexibilität unterstützt unterschiedliche Projektumfänge.

Nach Tier-Typ

Tier-III-Einrichtungen halten den größten Anteil. Die Einführung von Tier IV steigt für mission-kritische Anwendungen. Tier II bedient Unternehmensbedürfnisse. Tier I bleibt begrenzt. Der Markt für Rechenzentrumsinfrastruktur in Vietnam tendiert zu höherer Betriebszeit. Finanz- und Cloud-Kunden verlangen nach Belastbarkeit. Höhere Tiers erhöhen die Kapitalintensität. Tier-Upgrades unterstützen Premium-Preise.

Regionale Einblicke

Regionale Einblicke

Südvietnam hält über die Hälfte der nationalen Kapazität. Ho-Chi-Minh-Stadt führt mit starker Unternehmens- und Trägerdichte. Es zieht Colocation- und Hyperscale-Investitionen an. Der Markt für Rechenzentrumsinfrastruktur in Vietnam profitiert von regionaler Konnektivität. Industrielle und digitale Dienstleistungen unterstützen die Nachfrage. Der Marktanteil bleibt aufgrund der Reife des Ökosystems dominant.

- Zum Beispiel eröffnete FPT Telecom das Fornix HCM02 Rechenzentrum mit Kapazität für 3.600 Racks, das große Unternehmens- und Cloud-Workloads unterstützt.

Nordvietnam macht einen bedeutenden Teil der Kapazität aus. Hanoi unterstützt Regierungs- und Finanz-Workloads. Die Digitalisierung des öffentlichen Sektors treibt eine stabile Nachfrage an. Der Markt für Rechenzentrumsinfrastruktur in Vietnam verzeichnet hier ein stetiges Wachstum. Die Nähe zu politischen Zentren unterstützt Compliance-Bedürfnisse. Nördliche Einrichtungen konzentrieren sich auf sicheres Hosting.

Zentralvietnam hält einen kleineren, aber steigenden Anteil. Da Nang und nahegelegene Städte entwickeln sich zu sekundären Knotenpunkten. Anforderungen an Katastrophenwiederherstellung und Latenz treiben das Interesse an. Der Markt für Rechenzentrumsinfrastruktur in Vietnam expandiert in dieser Region allmählich. Niedrigere Grundstückskosten ziehen neue Teilnehmer an. Infrastruktur-Upgrades unterstützen zukünftiges Kapazitätswachstum.

- Zum Beispiel sind Rechenzentren in Da Nang darauf ausgelegt, hohe Verfügbarkeits- und Belastbarkeitsanforderungen für Katastrophenwiederherstellungs-Workloads zu unterstützen. Betreiber positionieren diese Einrichtungen, um die Dienstkontinuität und regionale Redundanz zu verbessern.

Wettbewerbseinblicke:

- Viettel IDC

- FPT Telecom

- VNPT

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- ABB

- Dell Inc.

Der Markt für Rechenzentrumsinfrastruktur in Vietnam zeigt einen ausgewogenen Mix aus lokalen Betreibern und globalen Technologieanbietern. Inländische, von Telekommunikationsunternehmen unterstützte Firmen kontrollieren die Kernkapazität und das Netzwerk. Internationale Akteure liefern kritische Strom-, Kühl- und IT-Systeme. Colocation-Spezialisten konzentrieren sich auf Trägerdichte und Betriebszeitstandards. Geräteanbieter konkurrieren durch Effizienz, Zuverlässigkeit und Serviceunterstützung. Partnerschaften zwischen lokalen Betreibern und globalen Lieferanten prägen die Projektausführung. Es profitiert von langfristigen Verträgen mit Unternehmens- und Cloud-Kunden. Die Wettbewerbsstärke hängt von der Skalierung, der Compliance-Bereitschaft und der operativen Leistung ab. Investoren bevorzugen Firmen mit nachgewiesener Liefer- und Expansionsfähigkeit.

Neueste Entwicklungen:

- Im Dezember 2025 starteten HITC und Evolution ein Joint Venture für groß angelegte Rechenzentren in Hanoi und Ho-Chi-Minh-Stadt, um Cloud- und KI-Workloads zu unterstützen.

- Im Oktober 2025 wurde Viettel IDC ein VMware Cloud Service Provider Pinnacle Tier Partner im Broadcom Advantage Partner Program für Südostasien und bot verwaltete VMware Cloud Foundation Private-Cloud-Dienste einschließlich souveräner Cloud-Optionen an.

- Im August 2025 kündigte LG CNS Pläne zur Entwicklung eines hyperskaligen KI-Rechenzentrums in Vietnam in Zusammenarbeit mit VNPT und Korea Investment Real Asset Management an.

- Im August 2025 eröffnete die FPT Corporation das Fornix HCM02 Data Center, eine 10.000 Quadratmeter große Einrichtung mit Platz für 3.600 Racks, und markierte damit eines der größten Rechenzentren Vietnams.