Sammanfattning:

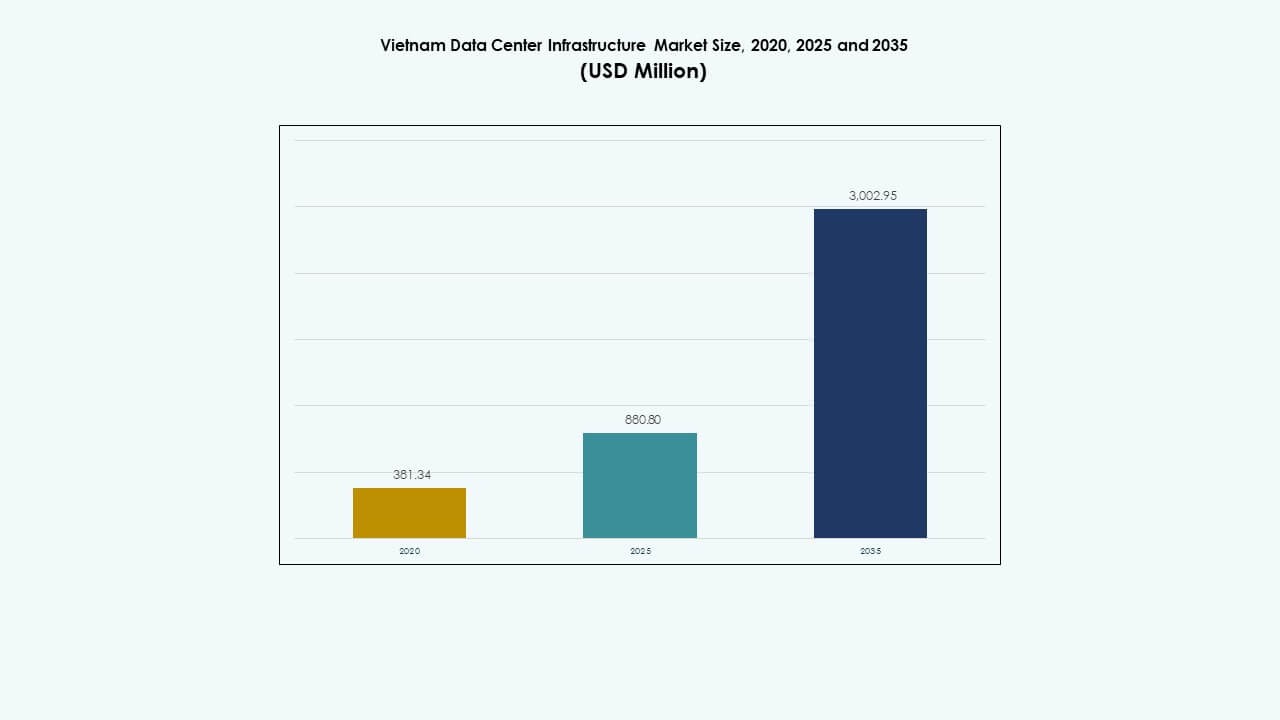

Marknadsstorleken för Vietnam Data Center Infrastructure värderades till 381,34 miljoner USD år 2020 och förväntas nå 880,80 miljoner USD år 2025 och 3 002,95 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,94% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Vietnam Data Center Infrastructure 2025 |

880,80 miljoner USD |

| Vietnam Data Center Infrastructure Market, CAGR |

12,94% |

| Marknadsstorlek för Vietnam Data Center Infrastructure 2035 |

3 002,95 miljoner USD |

Marknadstillväxten drivs av molnanvändning och företagsdigitalisering. Företag flyttar arbetsbelastningar till kolokation och hybrida miljöer. Telekomoperatörer stärker nätverks- och anläggningsintegration. Regler för datalokalisering ökar efterfrågan på inhemsk hosting. Innovation inom kyl- och kraftsystem förbättrar effektiviteten. Marknaden för Vietnam Data Center Infrastructure har strategiskt värde för investerare som söker stabila digitala tillgångar. Företag ser lokala datacenter som kritisk infrastruktur.

Södra Vietnam leder på grund av företagskoncentration och stark anslutning. Ho Chi Minh-staden är värd för stora kolokations- och operatörsanläggningar. Norra Vietnam växer med efterfrågan från regeringen och finanssektorn. Hanoi stöder behov av offentlig moln och suverän data. Centrala Vietnam visar tidig tillväxt genom sekundära nav. Dessa regioner får relevans på grund av latens, marktillgänglighet och motståndskraftig planering.

Marknadsdynamik:

Marknadsdynamik:

Snabb molnanvändning och digital transformation inom företag över olika branscher

Företag migrerar arbetsbelastningar till moln- och kolokationsplattformar. Digital bankverksamhet, e-handel och SaaS expanderar nationellt. Marknaden för Vietnam Data Center Infrastructure stöder skalbara IT-miljöer för företag. Företag kräver låg latens och lokal datahosting. Molntjänstleverantörer expanderar inhemska fotavtryck. Privat molnanvändning stöder behov av datakontroll. Hybrida modeller får acceptans bland reglerade sektorer. Infrastrukturuppgraderingar förbättrar tjänstepålitlighet. Investerare ser denna förändring som långsiktig efterfrågesäkerhet.

- Till exempel utvecklade Viettel IDC ett Tier III-certifierat datacenter vid Hoa Lac High-Tech Park nära Hanoi. Anläggningen stöder företags- och molnarbetsbelastningar och stärker inhemsk datahostingkapacitet i norra Vietnam.

Regeringens digitala program och genomdrivande av datalokaliseringspolicy

Digitaliseringen av den offentliga sektorn driver efterfrågan på infrastruktur. E-förvaltningsplattformar kräver säker lokal hosting. Regler om datalagring uppmuntrar användningen av inhemska datacenter. Ministerier distribuerar centraliserade och regionala anläggningar. Telekomoperatörer anpassar nätverk till efterlevnadsbehov. Den vietnamesiska marknaden för datacenterinfrastruktur gynnas av tydlig politik. Stabil reglering minskar investerarrisk. Långsiktiga kontrakt stödjer intäktsförutsägbarhet. Offentliga arbetsbelastningar förankrar grundläggande kapacitetsefterfrågan.

- Till exempel stödjer Hanoi suveräna molnimplementeringar för regeringen och känsliga arbetsbelastningar under Vietnams datalokaliseringspolicyer. Nationella databaser kräver inhemsk hosting, vilket stärker efterfrågan på datacenter i huvudstadsregionen.

Utbyggnad av Telekomnätverk och Tillväxt av Höghastighetsanslutning

5G-utbyggnaden ökar datatrafikvolymerna. Fiberpenetration förbättrar den nationella anslutningen. Telekomföretag uppgraderar kärn- och kantinfrastruktur. Behovet av innehållsleverans driver anläggningsutbyggnad. Företag förlitar sig på motståndskraftiga operatörsnätverk. Interkonnektionsdensitet blir en viktig platsfaktor. Den vietnamesiska marknaden för datacenterinfrastruktur stödjer trafiklokalisering. Nätverksuppgraderingar ökar kraven på rackdensitet. Investerare föredrar tillgångar nära operatörshubbar.

Ökande Utländska Direktinvesteringar och Intresse för Hyperskala

Globala operatörer bedömer Vietnam som en tillväxtnav. Digitaliseringen av tillverkning ökar efterfrågan på företags-IT. Regionala molnleverantörer söker skala i Sydostasien. Samlokaliseringspartnerskap minskar marknadsinträdesbarriärer. Den vietnamesiska marknaden för datacenterinfrastruktur lockar kapitalinflöden. Långa hyresavtal förbättrar tillgångsstabiliteten. Infrastrukturmedel söker avkastningsorienterade tillgångar. Skalekonomi förbättrar operativa marginaler. Strategisk placering ökar regional relevans.

Marknadstrender

Marknadstrender

Skifte mot Modulära och Prefabricerade Datacenterdesigner

Operatörer föredrar snabbare implementeringscykler. Modulära byggen minskar konstruktionsrisk. Standardiserade designer förbättrar kostnadskontroll. Skalbarhet stödjer fasad kapacitetsutbyggnad. Ström- och kylmoduler integreras enkelt. Den vietnamesiska marknaden för datacenterinfrastruktur antar flexibla layouter. Tidsvinster till marknaden förbättrar konkurrenskraften. Investerare föredrar förutsägbara byggscheman. Modulär adoption stödjer framtida expansionsplanering.

Ökat Fokus på Energieffektivitet och Hållbar Drift

Operatörer prioriterar effektiv strömförbrukning. Avancerade kylsystem minskar energislöseri. Förnybar energiförsörjning får uppmärksamhet. Hållbarhetsrapportering påverkar kundval. Gröna certifieringar förbättrar tillgångsvärdet. Den vietnamesiska marknaden för datacenterinfrastruktur anpassar sig till ESG-mål. Energieffektiva designer minskar driftskostnader. Hyresgäster föredrar lägre koldioxidavtryck. Långsiktig hållbarhet stödjer tillgångars motståndskraft.

Ökande Efterfrågan på Edge och Distribuerade Datacenterplatser

Latenskänsliga applikationer får genomslag. Innehållsströmning och spel driver efterfrågan på edge. Företag distribuerar regionala bearbetningsnoder. Telekomoperatörer integrerar edge-anläggningar. Marknaden för datacenterinfrastruktur i Vietnam expanderar bortom kärnstäderna. Mindre anläggningar stödjer regionala användare. Edge-platser förbättrar servicekvaliteten. Distribuerad arkitektur minskar nätverksbelastningen. Denna trend omformar strategier för platsval.

Ökad Automation Och Antagande Av Smart Infrastrukturhantering

Operatörer distribuerar intelligenta övervakningssystem. Automation förbättrar drifttid och svarshastighet. AI-drivna verktyg optimerar energianvändning. Prediktivt underhåll minskar tjänsteavbrott. Smarta kontroller minskar personalintensiteten. Marknaden för datacenterinfrastruktur i Vietnam antar digitala operationer. Operativ effektivitet förbättrar vinstmarginalerna. Kunder värdesätter tjänstekonsekvens. Automation stödjer skalbara tillväxtmodeller.

Marknadsutmaningar

Marknadsutmaningar

Begränsningar I Strömtillgänglighet Och Oro För Nätverksstabilitet

Datacenter kräver stabil strömförsörjning. Urbana nätverk står inför ökande efterfrågan. Kapacitetsutbyggnad belastar lokal infrastruktur. Reservsystem ökar kapitalkostnaderna. Bränslelogistik påverkar generatorernas drift. Marknaden för datacenterinfrastruktur i Vietnam står inför planeringskomplexitet. Strömförseningar påverkar projektets tidslinjer. Operatörer investerar kraftigt i redundans. Energirisk påverkar platsens genomförbarhet.

Komplexitet Vid Markförvärv Och Brist På Kvalificerad Arbetskraft

Lämplig mark är begränsad nära nav. Zonindelning godkänner förlängda projekttidslinjer. Urban täthet höjer markkostnaderna. Kvalificerade tekniker är få. Utbildningsbehov ökar driftskostnaderna. Marknaden för datacenterinfrastruktur i Vietnam kräver talangutveckling. Konkurrensen om ingenjörer intensifieras. Arbetskraftsbrister påverkar servicekvaliteten. Dessa utmaningar påverkar investeringstakten.

Marknadsmöjligheter

Expansion Av Regional Colocation Och Företagsbehov

SME:er söker outsourcad IT-infrastruktur. Colocation sänker kapitalbarriärer. Företag föredrar flexibla kapacitetskontrakt. Sekundära städer visar ökande efterfrågan. Marknaden för datacenterinfrastruktur i Vietnam stödjer regional tillväxt. Nya anläggningar riktar sig mot underbetjänade områden. Lokala partnerskap förbättrar marknadstillgången. Colocation förbättrar ekosystemets djup. Investerare får diversifierad hyresgästexponering.

Integration Av Förnybar Energi Och Avancerade Kyllösningar

Förnybar energikällor minskar driftsrisken. Vätske- och hybridkylning får genomslag. Högdensitetsrack kräver avancerade system. Energiinnovation förbättrar effektivitetsmått. Marknaden för datacenterinfrastruktur i Vietnam möjliggör gröna investeringar. Hållbara tillgångar lockar globala hyresgäster. Kostnadsbesparingar förbättrar långsiktig avkastning. Teknikuppgraderingar stödjer premiumprissättning.

Marknadssegmentering

Efter Infrastrukturtyp

Elektrisk och mekanisk infrastruktur dominerar kapitalutgifterna på grund av kraft- och kylbehov. IT- och nätverksinfrastruktur följer med stark efterfrågan från hyperscale- och colocation-operatörer. Civila och strukturella komponenter stödjer skalbar anläggningsdesign. Vietnams datacenterinfrastrukturmarknad visar en högre andel för elektriska system på grund av redundansbehov. Tillväxt kopplas till ökande rackdensitet och drifttidsstandarder. Integrerad infrastrukturleverans förbättrar implementeringshastigheten. Investerare föredrar balanserade infrastrukturportföljer för riskkontroll.

Efter Elektrisk Infrastruktur

UPS-system och kraftdistributionsenheter har en stor andel. Batterilagring får relevans för motståndskraft. Nätanslutningar förblir kritiska för platsval. Överföringsbrytare stödjer drifttidssäkring. Vietnams datacenterinfrastrukturmarknad betonar elektrisk tillförlitlighet. Tillväxten stämmer överens med högre tillgänglighetsnivåer. Energilagringsanvändning stödjer nätstabilitet. Elektriska uppgraderingar driver återkommande investeringscykler.

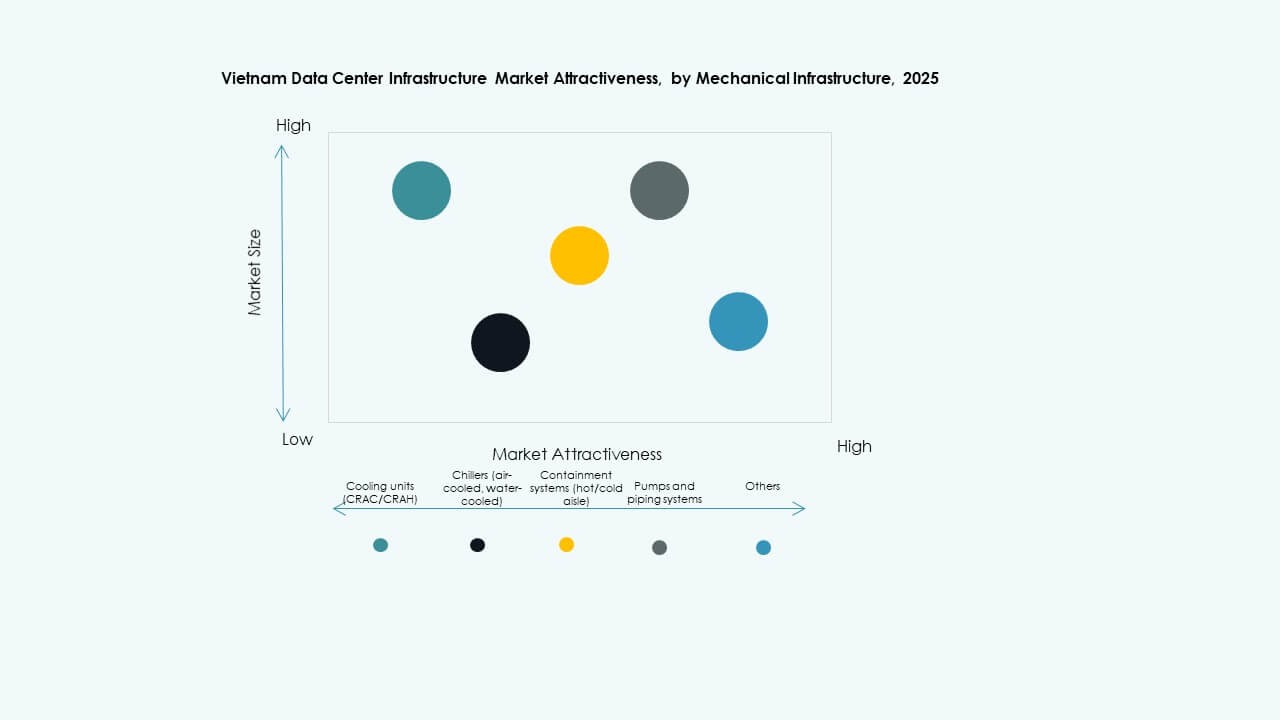

Efter Mekanisk Infrastruktur

Kylaggregat och kylare leder segmentefterfrågan. Inneslutningssystem förbättrar effektiviteten. Pumpar och rörledningar säkerställer termisk stabilitet. Vietnams datacenterinfrastrukturmarknad antar avancerade kylutformningar. Högdensitetsbelastningar driver innovation. Mekaniska system påverkar driftskostnaderna kraftigt. Effektiva utformningar får operatörspreferens. Tillväxt följer rackkraftökning.

Efter Civil / Strukturell & Arkitektonisk

Superstruktur och byggnadsskal dominerar kostnaderna. Modulära system får snabb adoption. Upphöjda golv stödjer kabeleffektivitet. Fundament adresserar belastningskrav. Vietnams datacenterinfrastrukturmarknad föredrar flexibla civila utformningar. Snabbare konstruktion stödjer kapacitetsskalning. Strukturell motståndskraft förbättrar tillgångens livslängd. Designeffektivitet påverkar kapitaleffektivitet.

Efter IT & Nätverksinfrastruktur

Servrar och nätverksutrustning har störst andel. Lagringsbehovet ökar med datatillväxt. Kablar stödjer höghastighetsförbindelser. Rack anpassar sig till högre densiteter. Vietnams datacenterinfrastrukturmarknad speglar snabba IT-uppdateringscykler. Hyperscale-efterfrågan påskyndar uppgraderingar. Nätverksprestanda formar hyresgästnöjdhet. Detta segment länkar nära till molntillväxt.

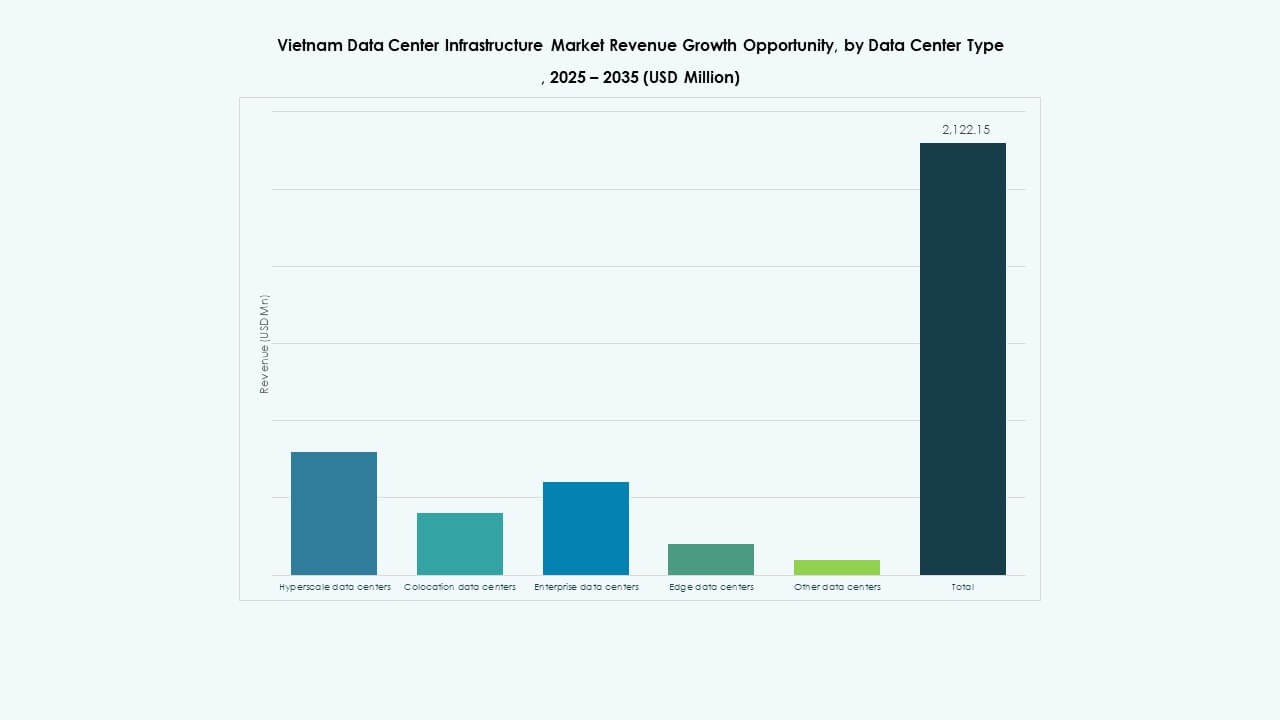

Efter Datacentertyp

Colocation-datacenter leder marknadsandel. Hyperscale-anläggningar visar snabbast tillväxt. Företagscenter bibehåller stadig efterfrågan. Edge-platser expanderar gradvis. Vietnams datacenterinfrastrukturmarknad drar nytta av blandade anläggningstyper. Colocation lockar olika hyresgäster. Hyperscale driver skalinvesteringar. Edge stödjer latenskänsliga tjänster.

Efter Leveransmodell

Design-build och turnkey-modeller dominerar projekt. Modulära fabriksbyggda lösningar får fotfäste. Retrofit-projekt ökar i äldre anläggningar. Byggledning passar komplexa byggen. Vietnams datacenterinfrastrukturmarknad föredrar integrerad leverans. Snabbare genomförande minskar risk. Turnkey-modeller lockar utländska investerare. Leveransflexibilitet stödjer varierade projektomfattningar.

Efter Tier Typ

Tier III-anläggningar har den största andelen. Tier IV-användning ökar för uppdrag som är kritiska för verksamheten. Tier II tillgodoser företagsbehov. Tier I förblir begränsad. Trenderna på Vietnams datacenterinfrastrukturmarknad går mot högre drifttid. Finansiella och molnbaserade kunder kräver motståndskraft. Högre nivåer ökar kapitalintensiteten. Uppgraderingar av nivåer stödjer premiumprissättning.

Regionala Insikter

Regionala Insikter

Södra Vietnam står för över hälften av den nationella kapaciteten. Ho Chi Minh-staden leder med stark företags- och operatörstäthet. Det attraherar investeringar i colocation och hyperscale. Vietnams datacenterinfrastrukturmarknad gynnas av regional anslutning. Industriella och digitala tjänster stödjer efterfrågan. Marknadsandelen förblir dominerande på grund av ekosystemets mognad.

- Till exempel invigde FPT Telecom datacentret Fornix HCM02 med kapacitet för 3 600 rack, vilket stödjer storskaliga företags- och molnarbetsbelastningar.

Norra Vietnam står för en betydande del av kapaciteten. Hanoi stödjer statliga och finansiella arbetsbelastningar. Digitalisering av den offentliga sektorn driver stabil efterfrågan. Vietnams datacenterinfrastrukturmarknad ser stadig tillväxt här. Närheten till policycentra stödjer efterlevnadsbehov. Norra anläggningar fokuserar på säker hosting.

Centrala Vietnam har en mindre men växande andel. Da Nang och närliggande städer framträder som sekundära nav. Behov av katastrofåterställning och latens driver intresse. Vietnams datacenterinfrastrukturmarknad expanderar gradvis i denna region. Lägre markkostnader lockar nya aktörer. Infrastrukturuppgraderingar stödjer framtida kapacitetstillväxt.

- Till exempel är datacenter i Da Nang utformade för att stödja behov av hög tillgänglighet och motståndskraft för katastrofåterställningsarbetsbelastningar. Operatörer positionerar dessa anläggningar för att förbättra tjänstekontinuitet och regional redundans.

Konkurrensinsikter:

- Viettel IDC

- FPT Telecom

- VNPT

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- ABB

- Dell Inc.

Vietnams datacenterinfrastrukturmarknad visar en balanserad mix av lokala operatörer och globala teknikleverantörer. Inhemska telekombaserade företag kontrollerar kärnkapacitet och nätverksräckvidd. Internationella aktörer levererar kritiska kraft-, kyl- och IT-system. Colocation-specialister fokuserar på operatörstäthet och drifttidsstandarder. Utrustningsleverantörer konkurrerar genom effektivitet, tillförlitlighet och serviceunderstöd. Partnerskap mellan lokala operatörer och globala leverantörer formar projektgenomförande. Det gynnas av långsiktiga kontrakt med företags- och molnkunder. Konkurrensstyrka beror på skala, efterlevnadsberedskap och operativ prestanda. Investerare föredrar företag med bevisad leverans- och expansionsförmåga.

Senaste utvecklingen:

- I december 2025 lanserade HITC och Evolution ett joint venture för storskaliga datacenter i Hanoi och Ho Chi Minh-staden för att stödja moln- och AI-arbetsbelastningar.

- I oktober 2025 blev Viettel IDC en VMware Cloud Service Provider Pinnacle Tier Partner i Broadcom Advantage Partner Program för Sydostasien, och erbjöd hanterade VMware Cloud Foundation privata molntjänster inklusive suveräna molnalternativ.

- I augusti 2025 tillkännagav LG CNS planer på att utveckla ett hyperskaligt AI-datacenter i Vietnam i samarbete med VNPT och Korea Investment Real Asset Management.

- I augusti 2025 invigde FPT Corporation Fornix HCM02 Data Center, en 10 000 kvadratmeter stor anläggning med plats för 3 600 rack, vilket markerar ett av Vietnams största datacenter.