Resumen ejecutivo:

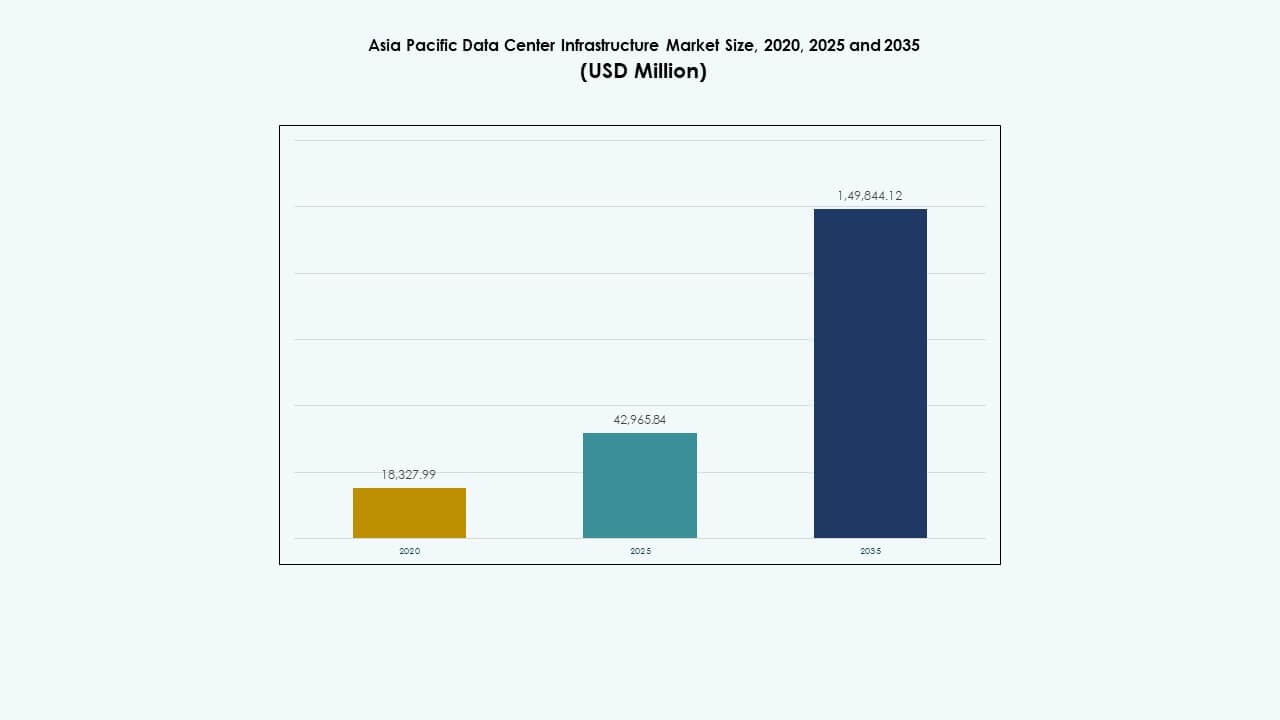

El tamaño del mercado de infraestructura de centros de datos en Asia Pacífico se valoró en USD 18,327.99 millones en 2020, alcanzando USD 42,965.84 millones en 2025 y se anticipa que llegará a USD 1,49,844.12 millones para 2035, con un CAGR del 13.20% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Asia Pacífico 2025 |

USD 42,965.84 Millones |

| Mercado de Infraestructura de Centros de Datos en Asia Pacífico, CAGR |

13.20% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Asia Pacífico 2035 |

USD 1,49,844.12 Millones |

La fuerte adopción de la nube impulsa una demanda sostenida de infraestructura en toda la región. La expansión a gran escala aumenta las necesidades de energía, refrigeración y construcciones modulares. Las cargas de trabajo de IA incrementan la densidad de racks y las necesidades de fiabilidad. Los operadores invierten en sistemas de energía inteligentes y refrigeración avanzada. Las empresas buscan localización de datos y alojamiento seguro. El mercado de infraestructura de centros de datos en Asia Pacífico tiene un valor estratégico para los inversores. Las largas vidas de los activos apoyan retornos estables. Los proveedores obtienen negocios recurrentes de expansiones por fases.

Asia Oriental lidera debido a ecosistemas digitales maduros y grandes campus a gran escala. China, Japón y Corea del Sur anclan la capacidad regional. El sudeste asiático emerge con un rápido crecimiento de la nube y políticas de apoyo. India avanza a través de la digitalización empresarial y nuevas construcciones. Australia atrae proyectos gracias a su estabilidad y acceso a renovables. El mercado de infraestructura de centros de datos en Asia Pacífico se beneficia de la diversidad regional. Los centros urbanos impulsan la demanda primero. Las ciudades secundarias siguen con despliegues en el borde.

Dinámica del Mercado:

Dinámica del Mercado:

Expansión de Plataformas en la Nube e Inversiones en Centros de Datos a Gran Escala en Asia Pacífico

Los proveedores de servicios en la nube expanden su capacidad en Asia Pacífico para satisfacer la demanda empresarial. Los operadores a gran escala construyen grandes campus cerca de las principales áreas metropolitanas. Estas instalaciones requieren sistemas eléctricos y mecánicos avanzados. La fiabilidad de la energía sigue siendo una prioridad central para los operadores. Los inversores ven este ciclo de construcción como a largo plazo. El mercado de infraestructura de centros de datos en Asia Pacífico gana valor estratégico por la eficiencia impulsada por la escala. Apoya retornos estables para fondos enfocados en infraestructura. Los proveedores de tecnología aseguran contratos repetidos de expansiones por fases. Los gobiernos regionales apoyan proyectos a través de claridad política.

- Por ejemplo, AWS anunció una inversión de USD 6.2 mil millones para establecer una nueva región de nube en Malasia con tres zonas de disponibilidad. Este desarrollo a gran escala requiere infraestructura eléctrica y mecánica avanzada para soportar alta disponibilidad y operaciones a gran escala.

Rápida Adopción de Computación de Alta Densidad y Arquitecturas de Energía Avanzadas

Las cargas de trabajo de IA empujan los racks hacia una mayor densidad de potencia. Los operadores rediseñan la distribución de energía para seguridad y eficiencia. Los equipos de conmutación inteligentes mejoran el aislamiento de fallos y el tiempo de actividad. Los sistemas UPS modulares apoyan el crecimiento de capacidad por fases. El almacenamiento de energía mejora el equilibrio de carga. El mercado de infraestructura de centros de datos de Asia Pacífico se beneficia de estas mejoras. Atrae a proveedores con experiencia en energía digital. Las empresas obtienen un rendimiento predecible bajo cargas máximas. Los flujos de capital favorecen a las empresas con tecnologías de energía comprobadas.

Creciente Enfoque en la Eficiencia Energética y el Diseño de Infraestructura Sostenible

Los operadores priorizan la eficiencia energética para gestionar los costos operativos. Los diseños de refrigeración se desplazan hacia sistemas de contención y preparados para líquidos. Los enfriadores eficientes reducen la demanda de electricidad. Los objetivos de sostenibilidad influyen en la selección de equipos. Las certificaciones verdes moldean las decisiones de adquisición. El mercado de infraestructura de centros de datos de Asia Pacífico se alinea con las prioridades ESG. Atrae el interés de inversores enfocados en la sostenibilidad. Los proveedores invierten en componentes de baja pérdida. Los ahorros a largo plazo fortalecen la viabilidad del proyecto.

- Por ejemplo, Google comprometió RM9.3 mil millones (aproximadamente USD 2 mil millones) para desarrollar su primer campus de centro de datos en el Valle Klang de Malasia. El proyecto adopta diseños de refrigeración avanzados, incluidos sistemas de contención y preparados para líquidos, para reducir la demanda de electricidad a través de tecnologías de enfriadores eficientes.

Creciente Digitalización Empresarial y Políticas Regionales de Localización de Datos

Las empresas migran cargas de trabajo a centros de datos regionales. Las leyes de soberanía de datos fomentan la construcción de infraestructuras locales. Los gobiernos apoyan la capacidad de alojamiento doméstico. Las empresas demandan instalaciones seguras y conformes. Este cambio incrementa la demanda de sistemas de TI y redes. El mercado de infraestructura de centros de datos de Asia Pacífico se beneficia de la alineación regulatoria. Ofrece una demanda constante en diversas industrias. Los inversores valoran el crecimiento de infraestructuras respaldadas por políticas. Los actores locales ganan oportunidades de asociación.

Tendencias del Mercado

Tendencias del Mercado

Cambio Hacia Modelos de Construcción de Centros de Datos Modulares y Prefabricados

Los operadores prefieren cronogramas de implementación más rápidos. Los diseños modulares reducen el riesgo de construcción. Los sistemas construidos en fábrica mejoran el control de calidad. Los módulos estandarizados facilitan la expansión futura. La planificación de capital se vuelve más predecible. El mercado de infraestructura de centros de datos de Asia Pacífico refleja este cambio. Los proveedores adaptan sus carteras de productos a formatos modulares. Los contratistas fortalecen las capacidades de fabricación fuera del sitio. La velocidad al mercado se convierte en una ventaja competitiva.

Integración de Herramientas de Monitoreo Inteligente y Gestión de Infraestructura Digital

Los centros de datos despliegan plataformas de monitoreo en tiempo real. Los sensores rastrean la energía, la temperatura y la salud de los activos. Las alertas predictivas reducen el riesgo de tiempo de inactividad. Los paneles digitales apoyan las operaciones remotas. La automatización reduce las necesidades de intervención manual. El mercado de infraestructura de centros de datos de Asia Pacífico adopta ampliamente estas herramientas. Los proveedores integran inteligencia en el hardware. Los operadores mejoran la visibilidad operativa. Esta tendencia apoya las ganancias de eficiencia a largo plazo.

Creciente Demanda de Centros de Datos de Borde que Soportan Aplicaciones Sensibles a la Latencia

La entrega de contenido y el 5G impulsan los despliegues en el borde. Instalaciones más pequeñas se ubican cerca de los usuarios. Estos sitios necesitan sistemas de infraestructura compactos. Los diseños estandarizados simplifican la replicación. La fiabilidad sigue siendo crítica a pesar de la menor escala. El mercado de infraestructura de centros de datos de Asia-Pacífico se adapta a este modelo. Los proveedores de equipos ofrecen soluciones eficientes en espacio. Las construcciones en el borde diversifican la demanda regional. El rendimiento de la red se convierte en un impulsor clave de valor.

Mayor Preferencia por Ecosistemas de Infraestructura Integrados por Proveedores

Los operadores buscan procesos de adquisición simplificados. Los proveedores integrados reducen los riesgos de interfaz. La responsabilidad de una sola fuente mejora la ejecución de proyectos. El soporte durante el ciclo de vida se vuelve más importante. Los proveedores ofrecen soluciones eléctricas y de refrigeración integradas. El mercado de infraestructura de centros de datos de Asia-Pacífico apoya las estrategias de ecosistemas. Los grandes proveedores obtienen ventaja competitiva. Los compradores valoran la reducción de la complejidad de coordinación. Los contratos de servicio a largo plazo ganan tracción.

Desafíos del Mercado

Desafíos del Mercado

Alta Intensidad de Capital y Requisitos Complejos de Ejecución de Proyectos

La infraestructura de centros de datos requiere una gran inversión inicial. El control de costos sigue siendo un desafío constante. Los tiempos de entrega de equipos afectan los cronogramas. La escasez de mano de obra calificada retrasa la ejecución. La volatilidad de la cadena de suministro aumenta el riesgo de adquisición. El mercado de infraestructura de centros de datos de Asia-Pacífico enfrenta presión de márgenes. Los jugadores más pequeños luchan por escalar operaciones. Los costos de financiamiento influyen en la viabilidad del proyecto. La gestión de riesgos sigue siendo crítica para las partes interesadas.

Restricciones de Disponibilidad de Energía y Complejidad de Integración de la Red

Las redes eléctricas urbanas enfrentan límites de capacidad. Los centros de datos compiten con la demanda industrial. Las actualizaciones de la red toman largos plazos. Los sistemas de respaldo aumentan los requisitos de capital. Las aprobaciones regulatorias ralentizan las nuevas conexiones. El mercado de infraestructura de centros de datos de Asia-Pacífico debe navegar estas barreras. Los operadores invierten en soluciones energéticas in situ. La complejidad de la planificación aumenta los ciclos de desarrollo. La selección de ubicación se vuelve más estratégica.

Oportunidades del Mercado

Potencial de Crecimiento en Economías Emergentes y Ciudades Secundarias de Centros de Datos

Los mercados emergentes expanden rápidamente los servicios digitales. Las ciudades secundarias atraen nuevos proyectos de centros de datos. Los costos de tierra y energía siguen siendo favorables. Los gobiernos promueven centros digitales regionales. La demanda de infraestructura aumenta en todos los segmentos. El mercado de infraestructura de centros de datos de Asia-Pacífico se beneficia de la diversificación geográfica. Los proveedores ingresan temprano a nuevos territorios. Los inversores obtienen exposición a zonas de alto crecimiento. Las asociaciones locales fortalecen el acceso al mercado.

Oportunidades Vinculadas a Proyectos de Remodelación, Actualización y Modernización del Ciclo de Vida

Las instalaciones más antiguas requieren actualizaciones de infraestructura. Los operadores mejoran la eficiencia y la capacidad. Los proyectos de remodelación ofrecen flujos de ingresos constantes. Las actualizaciones modulares reducen la interrupción operativa. Los servicios del ciclo de vida ganan importancia. El mercado de infraestructura de centros de datos de Asia-Pacífico apoya modelos de negocio recurrentes. Los proveedores ofrecen soluciones enfocadas en actualizaciones. Los contratos de servicio mejoran el valor a largo plazo. El gasto en modernización se mantiene resistente.

Segmentación del Mercado

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica tiene una participación dominante debido a su papel en la garantía de tiempo de actividad. Los sistemas mecánicos le siguen de cerca, impulsados por las necesidades de refrigeración. La infraestructura de TI y redes muestra una demanda constante por las cargas de trabajo digitales. Los segmentos civil y estructural apoyan construcciones a gran escala. El mercado de infraestructura de centros de datos de Asia Pacífico se beneficia de un crecimiento equilibrado de los segmentos. Los sistemas eléctricos ganan prioridad en entornos de alta densidad. Las soluciones mecánicas evolucionan con objetivos de eficiencia. Las obras civiles apoyan las tendencias de construcción modular. Esta combinación respalda una expansión estable del mercado.

Por Infraestructura Eléctrica

Los sistemas UPS y PDUs representan una parte significativa del mercado. El equipo de conexión a la red sigue siendo crítico para nuevas construcciones. Los sistemas de almacenamiento de energía ganan tracción por su resiliencia. El equipo de conmutación apoya la distribución segura de energía. El mercado de infraestructura de centros de datos de Asia Pacífico favorece componentes eléctricos confiables. El crecimiento se vincula al aumento de la densidad de energía. Las soluciones eléctricas inteligentes ganan preferencia. Los proveedores se centran en la escalabilidad y seguridad. Las actualizaciones eléctricas siguen siendo un área de inversión clave.

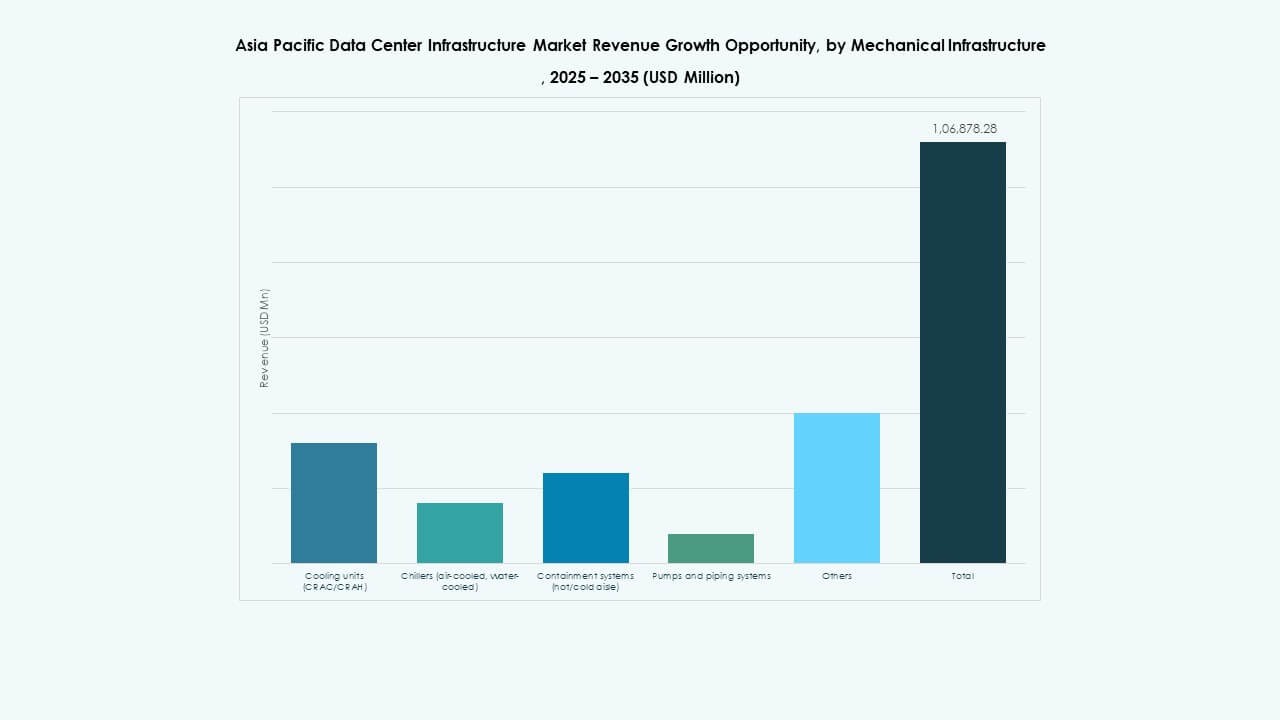

Por Infraestructura Mecánica

Las unidades de refrigeración representan el segmento mecánico más grande. Los enfriadores apoyan grandes instalaciones hiperescalables. Los sistemas de contención mejoran la eficiencia del flujo de aire. Las bombas y tuberías aseguran la estabilidad térmica. El mercado de infraestructura de centros de datos de Asia Pacífico refleja una fuerte demanda de refrigeración. La densidad de calor impulsa la innovación mecánica. La eficiencia energética da forma a las decisiones de compra. La refrigeración modular gana popularidad. La fiabilidad mecánica sigue siendo esencial.

Por Infraestructura Civil / Estructural y Arquitectónica

La preparación del sitio y la superestructura dominan este segmento. Los envolventes de edificios apoyan el control de energía. Los suelos elevados siguen siendo relevantes en diseños tradicionales. Los edificios modulares ganan participación en despliegues rápidos. El mercado de infraestructura de centros de datos de Asia Pacífico valora la calidad de la construcción. La resistencia estructural soporta cargas de equipos pesados. La prefabricación reduce los plazos. El diseño arquitectónico apoya la gestión del flujo de aire. Las obras civiles anclan el rendimiento a largo plazo de las instalaciones.

Por Infraestructura de TI y Redes

Los servidores y equipos de redes lideran este segmento. La demanda de almacenamiento crece con los volúmenes de datos. El cableado apoya la conectividad de alta velocidad. Los racks y gabinetes se adaptan a diseños densos. El mercado de infraestructura de centros de datos de Asia Pacífico ve una fuerte inversión en TI. La adopción de la nube impulsa la demanda de hardware. La fiabilidad de la red sigue siendo crítica. Los proveedores se centran en la escalabilidad. La integración apoya la eficiencia operativa.

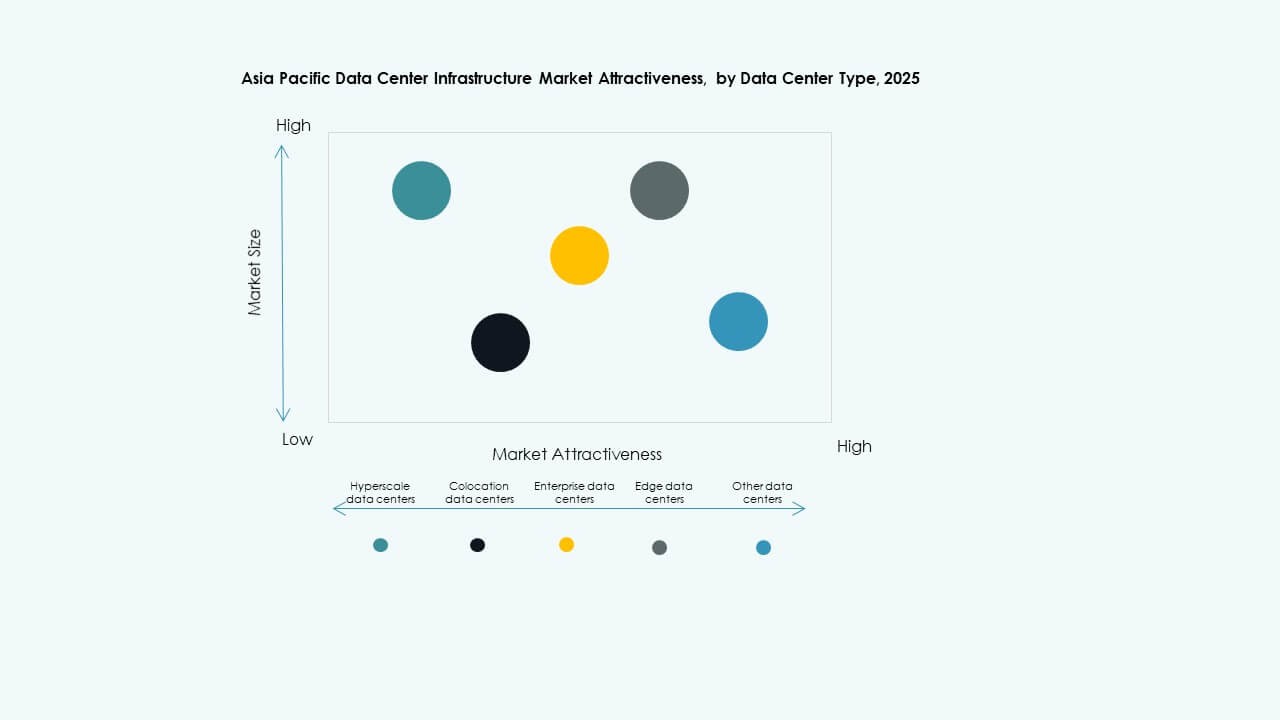

Por Tipo de Centro de Datos

Los centros de datos hiperescalables tienen la mayor participación. Las instalaciones de colocación muestran un fuerte crecimiento. Los centros empresariales modernizan activos existentes. Los centros de datos de borde se expanden por las ciudades. El mercado de infraestructura de centros de datos de Asia Pacífico apoya todos los tipos. La hiperescalabilidad impulsa la demanda de volumen. La colocación atrae a clientes diversificados. El borde apoya las necesidades de latencia. Cada tipo impulsa la demanda de segmentos.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción dominan. EPC ofrece certeza en la ejecución. Los proyectos de renovación ganan importancia. La entrega modular apoya la rapidez. El mercado de infraestructura de centros de datos de Asia Pacífico favorece la entrega integrada. Los clientes reducen los riesgos de coordinación. Los proveedores amplían el alcance de los servicios. La velocidad influye en la elección del modelo. La flexibilidad en la entrega apoya el crecimiento.

Por Tipo de Nivel

Las instalaciones de Nivel 3 lideran la cuota de mercado. El Nivel 4 crece en usos críticos para la misión. El Nivel 2 apoya proyectos sensibles al costo. El Nivel 1 sirve para despliegues pequeños. El mercado de infraestructura de centros de datos de Asia Pacífico se alinea con las necesidades de tiempo de actividad. El Nivel 3 equilibra costo y fiabilidad. El Nivel 4 atrae a clientes financieros y de la nube. La segmentación por niveles guía las decisiones de inversión. Los estándares de fiabilidad moldean la demanda.

Perspectivas Regionales

Perspectivas Regionales

Asia Oriental Incluyendo China, Japón y Corea del Sur

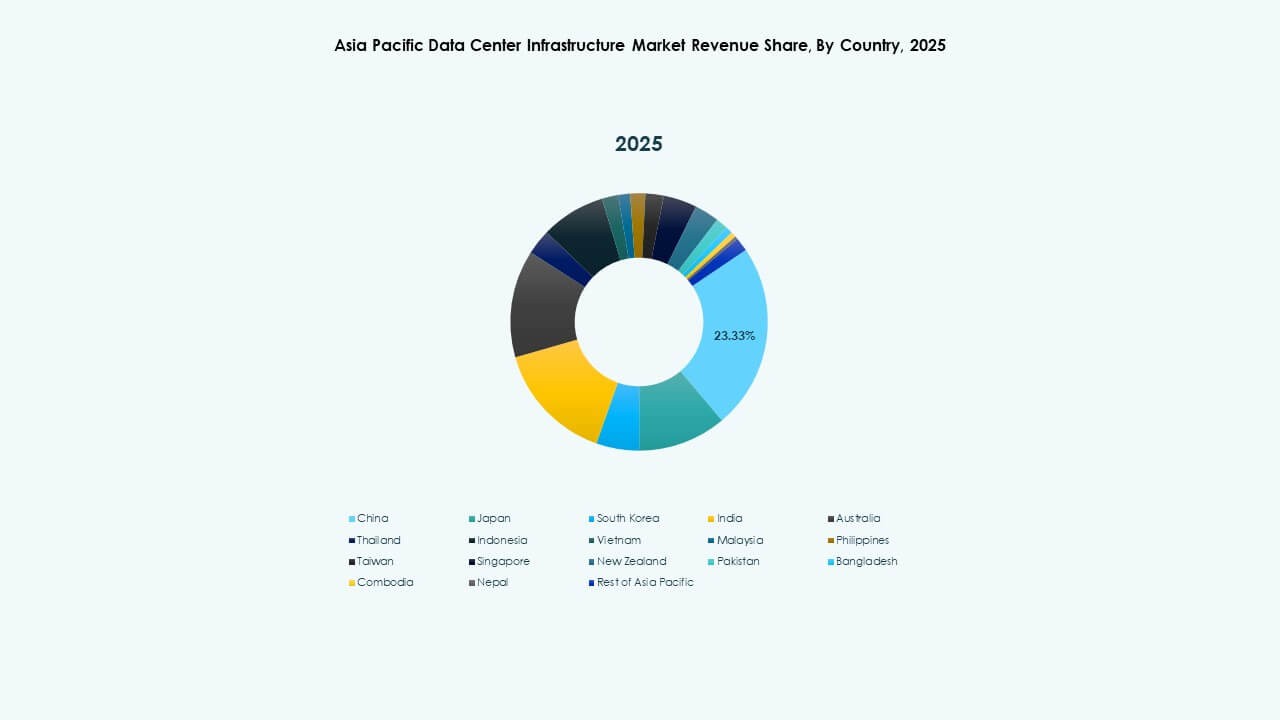

Asia Oriental representa casi el 40% de la cuota de mercado. China lidera a través de la expansión a gran escala. Japón se centra en instalaciones resilientes y eficientes. Corea del Sur apoya la demanda impulsada por la IA. El mercado de infraestructura de centros de datos de Asia Pacífico se beneficia de ecosistemas maduros. Las fuertes bases de manufactura apoyan las cadenas de suministro. La fiabilidad energética sigue siendo una prioridad. La claridad regulatoria apoya la confianza de los inversores.

- Por ejemplo, Alibaba Cloud expandió su infraestructura global para apoyar cargas de trabajo en la nube y de IA, operando más de 80 zonas de disponibilidad en todo el mundo. La empresa continúa añadiendo centros de datos regionales para fortalecer la capacidad y cobertura de servicios en Asia Pacífico.

Asia del Sur y Sudeste Asiático Incluyendo India y Países de la ASEAN

Esta subregión posee alrededor del 35% de la cuota de mercado. India impulsa el crecimiento a través de la adopción de la nube. Singapur sigue siendo un centro regional. Indonesia y Vietnam emergen rápidamente. El mercado de infraestructura de centros de datos de Asia Pacífico gana impulso aquí. La expansión de la economía digital impulsa la demanda. Los incentivos gubernamentales atraen inversiones. Las construcciones de infraestructura se aceleran en las ciudades.

Australia y Mercados del Pacífico Emergentes

Australia contribuye con cerca del 25% de la cuota de mercado. Las regulaciones estables atraen a jugadores a gran escala. El acceso a energía renovable apoya los objetivos de sostenibilidad. Los mercados del Pacífico más pequeños muestran un crecimiento en etapas tempranas. El mercado de infraestructura de centros de datos de Asia Pacífico ve una demanda constante aquí. Los estándares de fiabilidad siguen siendo altos. Los inversores favorecen la estabilidad a largo plazo. La conectividad regional mejora las perspectivas futuras.

- Por ejemplo, CtrlS Datacenters ha anunciado públicamente el campus de centro de datos hiperescalable Chandanvelly cerca de Hyderabad con una capacidad planificada de hasta 612 MW. El proyecto incluye preparación para refrigeración líquida para soportar cargas de trabajo de alta densidad y enfocadas en IA, lo que se alinea con la intención de diseño divulgada.

Perspectivas Competitivas:

- ABB

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Delta Electronics

- Hewlett Packard Empresarial

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

El panorama competitivo del mercado de infraestructura de centros de datos en Asia Pacífico muestra una fuerte presencia de proveedores globales de tecnología y soluciones energéticas. Las grandes empresas se centran en carteras integradas de gestión eléctrica, de refrigeración y digital. Los especialistas en energía y térmica compiten en fiabilidad, eficiencia y soporte del ciclo de vida. Los proveedores de TI fortalecen sus posiciones a través de servidores, redes e integración de sistemas. Los líderes de colocation influyen en los estándares de infraestructura a través de grandes proyectos de campus. Las asociaciones estratégicas apoyan la expansión regional y el cumplimiento local. La diferenciación de productos se centra en el diseño modular, el monitoreo inteligente y la eficiencia energética. La fortaleza de capital permite la escala y los contratos a largo plazo. La intensidad competitiva sigue siendo alta, con la innovación y la velocidad de ejecución dando forma al liderazgo del mercado.

Desarrollos Recientes:

- En marzo de 2024, Schneider Electric anunció una asociación con NVIDIA para ofrecer diseños de referencia para sistemas de energía y refrigeración de centros de datos listos para IA en Asia Pacífico. La colaboración se centra en infraestructura eléctrica integrada, compatibilidad con refrigeración líquida y gestión digital de energía.

- En abril de 2024, Vertiv Group Corp. lanzó soluciones modulares prefabricadas mejoradas para energía y refrigeración de centros de datos para implementaciones de alta densidad en toda Asia Pacífico. Los nuevos sistemas soportan un despliegue más rápido, niveles de potencia de rack más altos y una mejor eficiencia energética. Este lanzamiento apoya a los operadores de hiperescalado y colocation que buscan una rápida expansión de capacidad dentro del mercado de infraestructura de centros de datos de Asia Pacífico.

- En septiembre de 2024, Huawei Technologies Co., Ltd. introdujo una solución mejorada de instalaciones de centros de datos inteligentes en mercados selectos de Asia Pacífico. La oferta integra suministro de energía, refrigeración y plataformas de gestión inteligente bajo una arquitectura unificada. Esta actualización de producto apoya operaciones energéticamente eficientes y fortalece la posición competitiva de Huawei en el mercado de infraestructura de centros de datos de Asia Pacífico.