Zusammenfassung:

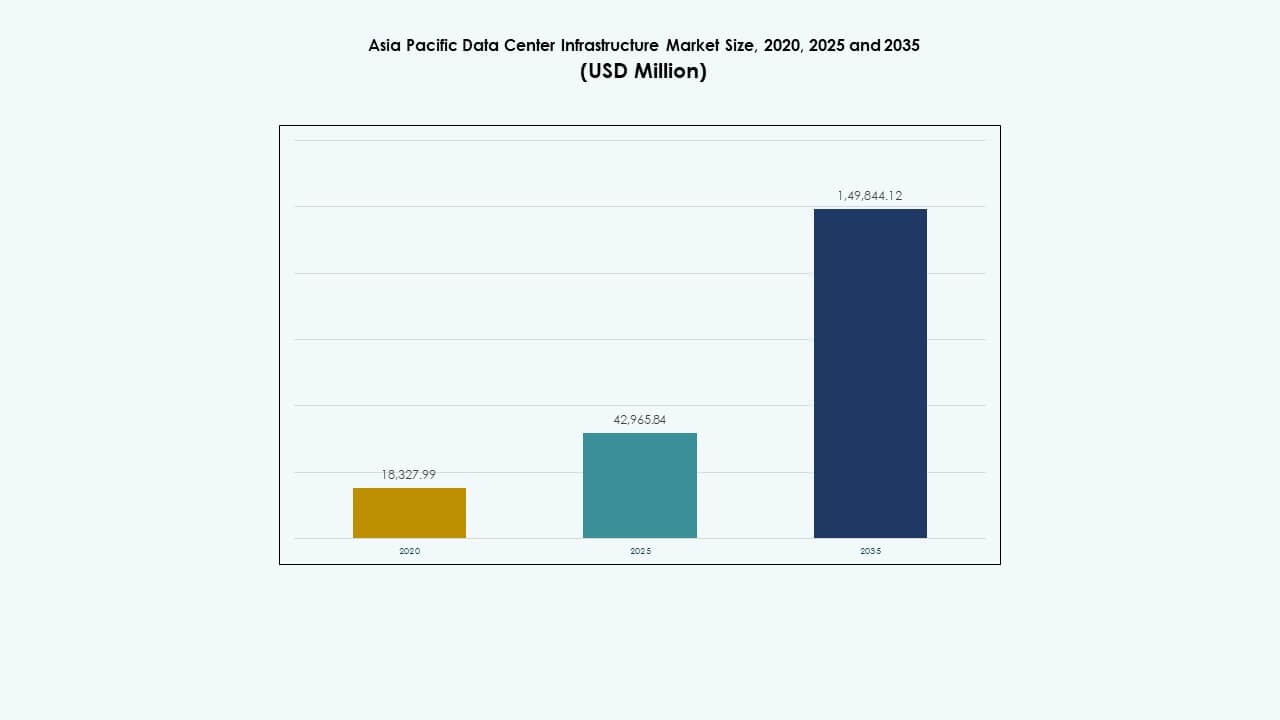

Die Marktgröße für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum wurde 2020 auf 18.327,99 Millionen USD geschätzt und soll bis 2025 auf 42.965,84 Millionen USD und bis 2035 auf 149.844,12 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 13,20 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum 2025 |

USD 42.965,84 Millionen |

| Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum, CAGR |

13,20% |

| Marktgröße für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum 2035 |

USD 149.844,12 Millionen |

Starke Cloud-Adoption treibt die anhaltende Nachfrage nach Infrastruktur in der Region an. Die Expansion im Hyperscale-Bereich erhöht den Bedarf an Strom, Kühlung und modularen Bauten. KI-Workloads erhöhen die Rack-Dichte und Zuverlässigkeitsanforderungen. Betreiber investieren in intelligente Stromsysteme und fortschrittliche Kühlung. Unternehmen streben nach Datenlokalisierung und sicherem Hosting. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum hat strategischen Wert für Investoren. Lange Lebensdauern der Anlagen unterstützen stabile Renditen. Anbieter profitieren von wiederkehrenden Geschäften durch phasenweise Erweiterungen.

Ostasien führt aufgrund reifer digitaler Ökosysteme und großer Hyperscale-Campus. China, Japan und Südkorea verankern die regionale Kapazität. Südostasien entwickelt sich mit schnellem Cloud-Wachstum und unterstützenden Richtlinien. Indien macht Fortschritte durch Unternehmensdigitalisierung und Neubauten. Australien zieht Projekte durch Stabilität und Zugang zu erneuerbaren Energien an. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum profitiert von regionaler Vielfalt. Urbane Zentren treiben die Nachfrage zuerst an. Sekundäre Städte folgen mit Edge-Deployments.

Marktdynamik:

Marktdynamik:

Erweiterung von Cloud-Plattformen und Investitionen in Hyperscale-Rechenzentren im asiatisch-pazifischen Raum

Cloud-Service-Anbieter erweitern ihre Kapazitäten im asiatisch-pazifischen Raum, um der Unternehmensnachfrage gerecht zu werden. Hyperscale-Betreiber bauen große Campus in der Nähe großer Metropolen. Diese Einrichtungen erfordern fortschrittliche elektrische und mechanische Systeme. Die Zuverlässigkeit der Stromversorgung bleibt eine Kernpriorität für Betreiber. Investoren betrachten diesen Bauzyklus als langfristig. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum gewinnt strategischen Wert durch effizienzgetriebene Skalierung. Er unterstützt stabile Renditen für infrastrukturorientierte Fonds. Technologielieferanten sichern sich wiederkehrende Aufträge durch phasenweise Erweiterungen. Regionale Regierungen unterstützen Projekte durch klare Richtlinien.

- Zum Beispiel kündigte AWS eine Investition von 6,2 Milliarden USD an, um eine neue Cloud-Region in Malaysia mit drei Verfügbarkeitszonen zu etablieren. Diese Hyperscale-Entwicklung erfordert fortschrittliche elektrische und mechanische Infrastruktur, um hohe Verfügbarkeit und großflächige Operationen zu unterstützen.

Schnelle Einführung von Hochdichte-Computing und fortschrittlichen Energiearchitekturen

KI-Workloads treiben Racks zu höherer Leistungsdichte. Betreiber gestalten die Stromverteilung neu für Sicherheit und Effizienz. Intelligente Schaltanlagen verbessern die Fehlerisolierung und Betriebszeit. Modulare USV-Systeme unterstützen das phasenweise Kapazitätswachstum. Energiespeicherung verbessert die Lastverteilung. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum profitiert von diesen Upgrades. Er zieht Anbieter mit digitaler Energiekompetenz an. Unternehmen erzielen vorhersehbare Leistung unter Spitzenlasten. Kapitalflüsse begünstigen Firmen mit bewährten Energietechnologien.

Wachsende Fokussierung auf Energieeffizienz und nachhaltiges InfrastrukturdDesign

Betreiber priorisieren Energieeffizienz zur Verwaltung der Betriebskosten. Kühlungsdesigns verlagern sich hin zu Containment- und Flüssigkeitsbereitschaftssystemen. Effiziente Kühler reduzieren den Strombedarf. Nachhaltigkeitsziele beeinflussen die Auswahl der Ausrüstung. Grüne Zertifizierungen prägen Beschaffungsentscheidungen. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum stimmt mit ESG-Prioritäten überein. Er zieht das Interesse von nachhaltig orientierten Investoren an. Anbieter investieren in verlustarme Komponenten. Langfristige Einsparungen stärken die Projektviabilität.

- Zum Beispiel hat Google sich verpflichtet, RM9,3 Milliarden (etwa 2 Milliarden USD) zu investieren, um seinen ersten Rechenzentrumscampus im malaysischen Klang Valley zu entwickeln. Das Projekt übernimmt fortschrittliche Kühlungsdesigns, einschließlich Containment- und Flüssigkeitsbereitschaftssystemen, um den Strombedarf durch effiziente Kühlertechnologien zu reduzieren.

Steigende Unternehmensdigitalisierung und regionale Datenlokalisierungspolitiken

Unternehmen migrieren Workloads zu regionalen Rechenzentren. Datenhoheitsgesetze fördern den Aufbau lokaler Infrastrukturen. Regierungen unterstützen die inländische Hosting-Kapazität. Unternehmen verlangen sichere und konforme Einrichtungen. Dieser Wandel erhöht die Nachfrage nach IT- und Netzwerksystemen. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum profitiert von der regulatorischen Ausrichtung. Er bietet eine stetige Nachfrage über verschiedene Branchen hinweg. Investoren schätzen das wachstumsunterstützende Infrastrukturwachstum. Lokale Akteure gewinnen Partnerschaftsmöglichkeiten.

Markttrends

Markttrends

Verschiebung hin zu modularen und vorgefertigten Rechenzentrumsbau-Modellen

Betreiber bevorzugen schnellere Bereitstellungszeiten. Modulare Designs reduzieren das Baurisiko. Fabrikgefertigte Systeme verbessern die Qualitätskontrolle. Standardisierte Module erleichtern zukünftige Erweiterungen. Die Kapitalplanung wird vorhersehbarer. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum spiegelt diesen Wandel wider. Anbieter passen Produktportfolios an modulare Formate an. Auftragnehmer stärken ihre Fähigkeiten zur Fertigung außerhalb des Standorts. Geschwindigkeit zum Markt wird zu einem Wettbewerbsvorteil.

Integration von intelligenten Überwachungs- und digitalen Infrastrukturmanagement-Tools

Rechenzentren setzen Echtzeit-Überwachungsplattformen ein. Sensoren verfolgen Strom, Temperatur und Anlagenzustand. Vorausschauende Warnungen reduzieren das Ausfallrisiko. Digitale Dashboards unterstützen den Fernbetrieb. Automatisierung verringert den Bedarf an manuellen Eingriffen. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum übernimmt diese Tools weitgehend. Anbieter integrieren Intelligenz in die Hardware. Betreiber verbessern die betriebliche Sichtbarkeit. Dieser Trend unterstützt langfristige Effizienzgewinne.

Wachsende Nachfrage nach Edge-Rechenzentren zur Unterstützung latenzsensitiver Anwendungen

Content-Delivery und 5G treiben Edge-Deployments voran. Kleinere Einrichtungen befinden sich in der Nähe der Nutzer. Diese Standorte benötigen kompakte Infrastruktursysteme. Standardisierte Designs vereinfachen die Replikation. Zuverlässigkeit bleibt trotz kleinerem Maßstab entscheidend. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum passt sich diesem Modell an. Ausrüstungsanbieter bieten platzsparende Lösungen an. Edge-Bauten diversifizieren die regionale Nachfrage. Netzwerkleistung wird zu einem wichtigen Werttreiber.

Erhöhte Präferenz für Anbieter-integrierte Infrastrukturekosysteme

Betreiber suchen nach vereinfachten Beschaffungsprozessen. Integrierte Anbieter reduzieren Schnittstellenrisiken. Die Verantwortung aus einer Hand verbessert die Projektausführung. Lebenszyklusunterstützung wird wichtiger. Anbieter bieten gebündelte elektrische und Kühllösungen an. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum unterstützt Ökosystemstrategien. Große Anbieter erlangen Wettbewerbsvorteile. Käufer schätzen reduzierte Koordinationskomplexität. Langfristige Serviceverträge gewinnen an Bedeutung.

Marktherausforderungen

Marktherausforderungen

Hohe Kapitalintensität und komplexe Projektausführungsanforderungen

Rechenzentrumsinfrastruktur erfordert große Anfangsinvestitionen. Kostenkontrolle bleibt eine ständige Herausforderung. Lieferzeiten für Ausrüstungen beeinflussen Zeitpläne. Fachkräftemangel verzögert die Ausführung. Volatilität in der Lieferkette erhöht das Beschaffungsrisiko. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum steht unter Margendruck. Kleinere Akteure kämpfen mit der Skalierung ihrer Operationen. Finanzierungskosten beeinflussen die Projektmachbarkeit. Risikomanagement bleibt für Stakeholder entscheidend.

Beschränkungen der Stromverfügbarkeit und Komplexität der Netzintegration

Städtische Stromnetze stoßen an Kapazitätsgrenzen. Rechenzentren konkurrieren mit industrieller Nachfrage. Netzaufrüstungen benötigen lange Zeitrahmen. Backup-Systeme erhöhen Kapitalanforderungen. Regulatorische Genehmigungen verzögern neue Anschlüsse. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum muss diese Hürden überwinden. Betreiber investieren in vor Ort befindliche Energielösungen. Die Planungskomplexität erhöht die Entwicklungszyklen. Die Standortwahl wird strategischer.

Marktchancen

Wachstumspotenzial in aufstrebenden Volkswirtschaften und sekundären Rechenzentrumstädten

Aufstrebende Märkte erweitern digitale Dienste schnell. Sekundäre Städte ziehen neue Rechenzentrumsprojekte an. Land- und Stromkosten bleiben günstig. Regierungen fördern regionale digitale Hubs. Die Infrastrukturnachfrage steigt in allen Segmenten. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum profitiert von geografischer Diversifikation. Anbieter betreten frühzeitig neue Gebiete. Investoren gewinnen Zugang zu wachstumsstarken Zonen. Lokale Partnerschaften stärken den Marktzugang.

Chancen im Zusammenhang mit Nachrüstungen, Upgrades und Modernisierungsprojekten im Lebenszyklus

Ältere Einrichtungen benötigen Infrastruktur-Upgrades. Betreiber verbessern Effizienz und Kapazität. Nachrüstprojekte bieten stabile Einnahmequellen. Modulare Upgrades reduzieren Betriebsunterbrechungen. Lebenszyklusdienste gewinnen an Bedeutung. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum unterstützt wiederkehrende Geschäftsmodelle. Anbieter bieten upgrade-fokussierte Lösungen an. Serviceverträge erhöhen den langfristigen Wert. Modernisierungsausgaben bleiben stabil.

Marktsegmentierung

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur hält einen dominanten Anteil aufgrund ihrer Rolle bei der Sicherstellung der Betriebszeit. Mechanische Systeme folgen dicht dahinter, angetrieben durch Kühlungsbedürfnisse. IT- und Netzwerkinfrastruktur zeigt eine stetige Nachfrage durch digitale Arbeitslasten. Zivil- und Struktursektoren unterstützen großangelegte Bauten. Der asiatisch-pazifische Markt für Rechenzentrumsinfrastruktur profitiert von ausgewogenem Segmentwachstum. Elektrische Systeme gewinnen in hochdichten Umgebungen an Priorität. Mechanische Lösungen entwickeln sich mit Effizienzzielen. Bauarbeiten unterstützen modulare Bauweise. Diese Mischung unterstützt ein stabiles Marktwachstum.

Nach elektrischer Infrastruktur

USV-Systeme und PDUs machen einen bedeutenden Marktanteil aus. Netzanschlussgeräte bleiben für Neubauten entscheidend. Energiespeichersysteme gewinnen an Bedeutung für die Resilienz. Schaltanlagen unterstützen die sichere Stromverteilung. Der asiatisch-pazifische Markt für Rechenzentrumsinfrastruktur bevorzugt zuverlässige elektrische Komponenten. Wachstum ist mit steigender Leistungsdichte verbunden. Intelligente elektrische Lösungen gewinnen an Präferenz. Anbieter konzentrieren sich auf Skalierbarkeit und Sicherheit. Elektrische Upgrades bleiben ein zentraler Investitionsbereich.

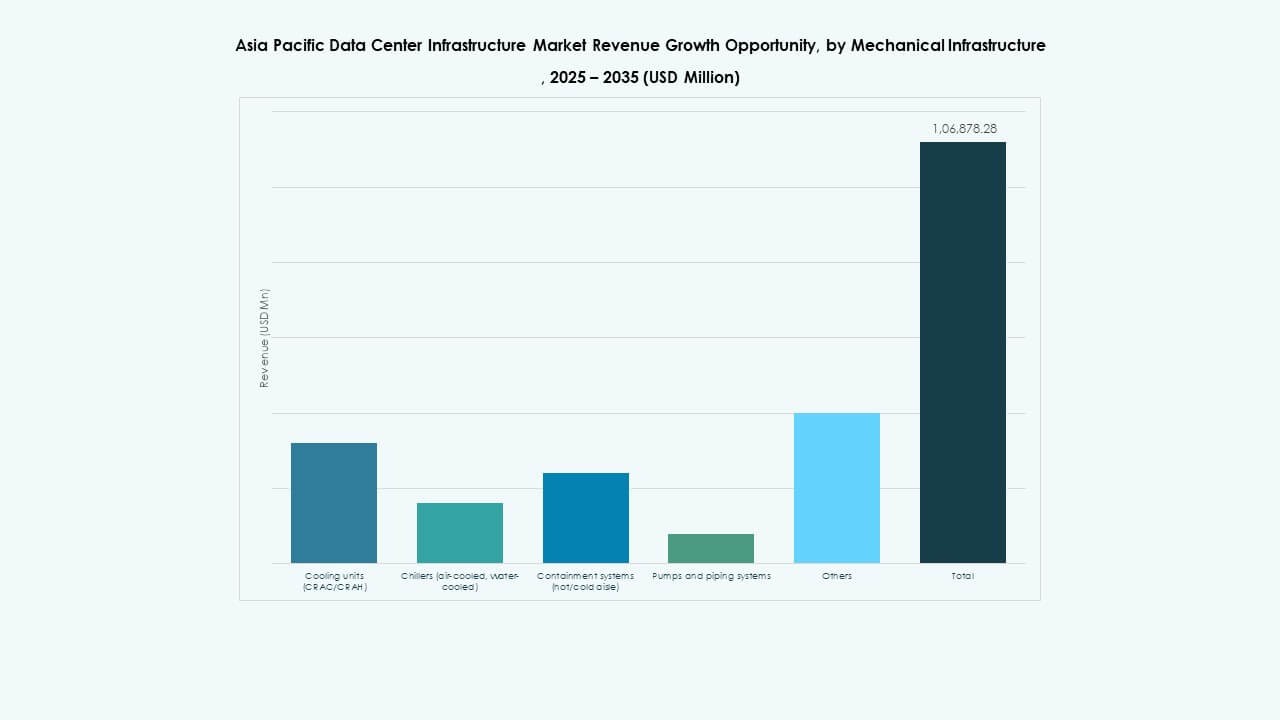

Nach mechanischer Infrastruktur

Kühlungseinheiten stellen das größte mechanische Segment dar. Kühler unterstützen große Hyperscale-Einrichtungen. Eindämmungssysteme verbessern die Luftstromeffizienz. Pumpen und Rohrleitungen sorgen für thermische Stabilität. Der asiatisch-pazifische Markt für Rechenzentrumsinfrastruktur spiegelt eine starke Kühlungsnachfrage wider. Wärmedichte treibt mechanische Innovationen an. Energieeffizienz prägt Kaufentscheidungen. Modulare Kühlung gewinnt an Beliebtheit. Mechanische Zuverlässigkeit bleibt essenziell.

Nach zivilen / strukturellen & architektonischen Aspekten

Standortvorbereitung und Überbau dominieren dieses Segment. Gebäudehüllen unterstützen die Energiekontrolle. Doppelböden bleiben in traditionellen Designs relevant. Modulare Gebäude gewinnen bei schnellen Einsätzen an Anteil. Der asiatisch-pazifische Markt für Rechenzentrumsinfrastruktur schätzt Bauqualität. Strukturelle Stärke unterstützt schwere Gerätschaften. Vorfertigung verkürzt Zeitpläne. Architektonisches Design unterstützt das Luftstrommanagement. Bauarbeiten verankern die langfristige Leistungsfähigkeit der Einrichtungen.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung führen dieses Segment an. Der Speicherbedarf wächst mit den Datenvolumen. Verkabelung unterstützt Hochgeschwindigkeitskonnektivität. Racks und Gehäuse passen sich dichten Layouts an. Der asiatisch-pazifische Markt für Rechenzentrumsinfrastruktur verzeichnet starke IT-Investitionen. Cloud-Adoption treibt die Hardware-Nachfrage. Netzwerksicherheit bleibt entscheidend. Anbieter konzentrieren sich auf Skalierbarkeit. Integration unterstützt die Betriebseffizienz.

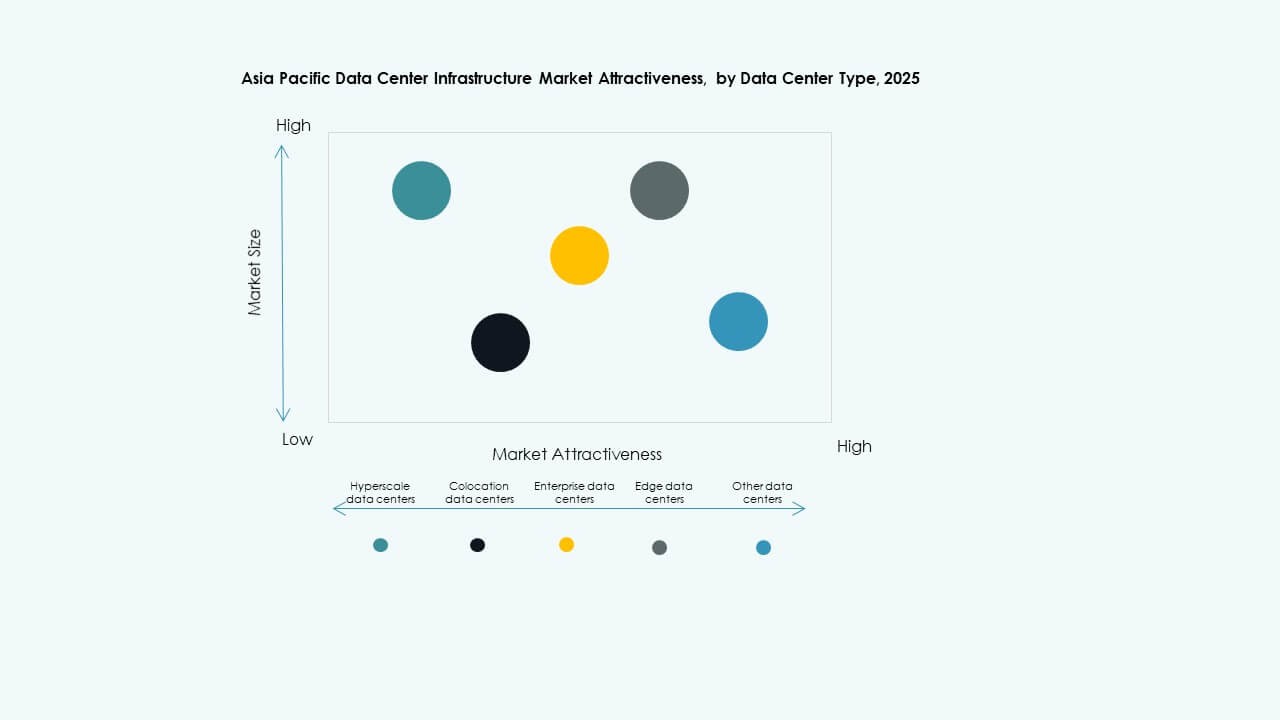

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren halten den größten Anteil. Colocation-Einrichtungen zeigen starkes Wachstum. Unternehmenszentren modernisieren bestehende Anlagen. Edge-Rechenzentren expandieren in Städten. Der asiatisch-pazifische Markt für Rechenzentrumsinfrastruktur unterstützt alle Typen. Hyperscale treibt die Volumennachfrage. Colocation zieht diversifizierte Kunden an. Edge unterstützt Latenzbedürfnisse. Jeder Typ treibt die Segmentnachfrage an.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle dominieren. EPC bietet Ausführungssicherheit. Retrofit-Projekte gewinnen an Bedeutung. Modulare Lieferung unterstützt Geschwindigkeit. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum bevorzugt integrierte Lieferung. Kunden reduzieren Koordinationsrisiken. Anbieter erweitern den Serviceumfang. Geschwindigkeit beeinflusst die Modellwahl. Lieferflexibilität unterstützt Wachstum.

Nach Tier-Typ

Tier-3-Einrichtungen führen den Marktanteil an. Tier 4 wächst in mission-kritischen Anwendungen. Tier 2 unterstützt kostenempfindliche Projekte. Tier 1 dient kleinen Bereitstellungen. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum orientiert sich an den Verfügbarkeitsanforderungen. Tier 3 balanciert Kosten und Zuverlässigkeit. Tier 4 zieht Finanz- und Cloud-Kunden an. Tier-Segmentierung leitet Investitionsentscheidungen. Zuverlässigkeitsstandards prägen die Nachfrage.

Regionale Einblicke

Regionale Einblicke

Ostasien einschließlich China, Japan und Südkorea

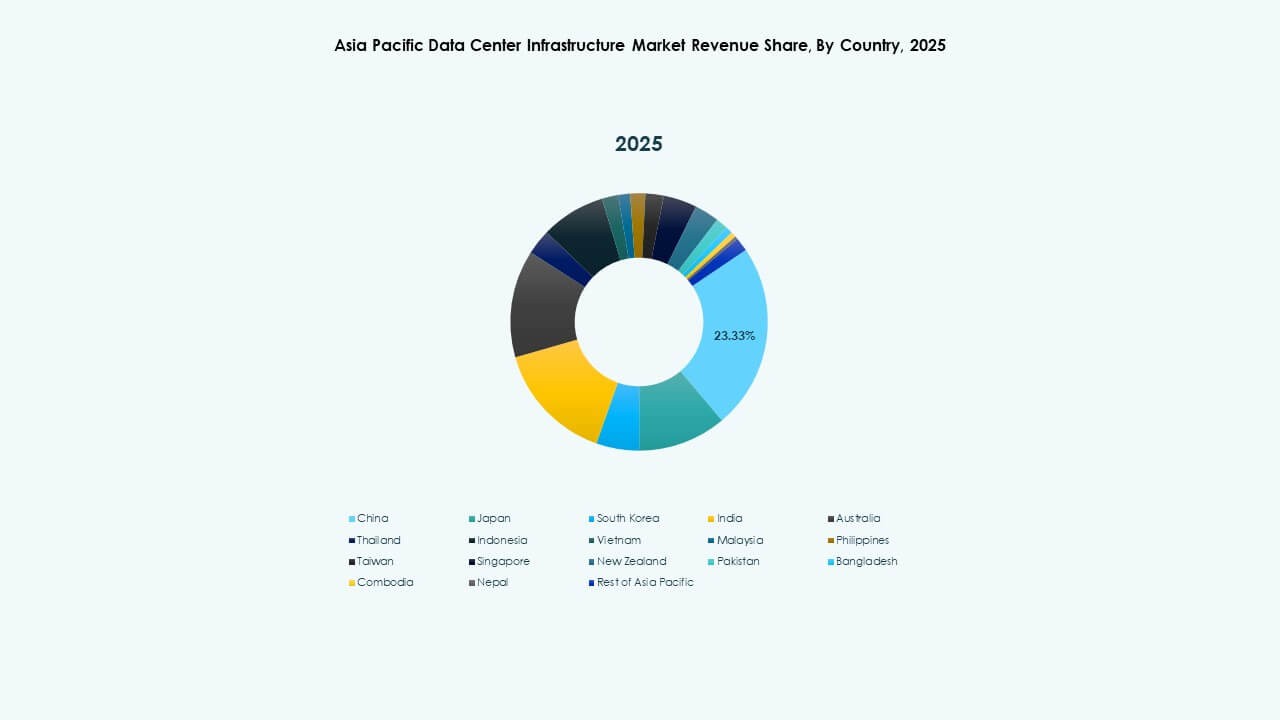

Ostasien macht fast 40% des Marktanteils aus. China führt durch Hyperscale-Expansion. Japan konzentriert sich auf resiliente und effiziente Einrichtungen. Südkorea unterstützt KI-gesteuerte Nachfrage. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum profitiert von ausgereiften Ökosystemen. Starke Fertigungsbasen unterstützen Lieferketten. Stromzuverlässigkeit bleibt eine Priorität. Regulatorische Klarheit stärkt das Vertrauen der Investoren.

- Zum Beispiel hat Alibaba Cloud seine globale Infrastruktur erweitert, um Cloud- und KI-Workloads zu unterstützen und betreibt weltweit mehr als 80 Verfügbarkeitszonen. Das Unternehmen fügt weiterhin regionale Rechenzentren hinzu, um die Kapazität und Serviceabdeckung im asiatisch-pazifischen Raum zu stärken.

Südasien und Südostasien einschließlich Indien und ASEAN-Länder

Diese Subregion hält etwa 35% des Marktanteils. Indien treibt das Wachstum durch Cloud-Adoption voran. Singapur bleibt ein regionales Zentrum. Indonesien und Vietnam entwickeln sich schnell. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum gewinnt hier an Dynamik. Die Expansion der digitalen Wirtschaft treibt die Nachfrage an. Staatliche Anreize ziehen Investitionen an. Der Infrastrukturausbau beschleunigt sich in den Städten.

Australien und aufstrebende Pazifikmärkte

Australien trägt fast 25% des Marktanteils bei. Stabile Vorschriften ziehen Hyperscale-Akteure an. Der Zugang zu erneuerbaren Energien unterstützt Nachhaltigkeitsziele. Kleinere Pazifikmärkte zeigen Wachstum in der Frühphase. Der Markt für Rechenzentrumsinfrastruktur im asiatisch-pazifischen Raum verzeichnet hier eine stetige Nachfrage. Zuverlässigkeitsstandards bleiben hoch. Investoren bevorzugen langfristige Stabilität. Regionale Konnektivität verbessert zukünftige Aussichten.

- Zum Beispiel hat CtrlS Datacenters öffentlich den Chandanvelly Hyperscale-Datenzentrumscampus in der Nähe von Hyderabad mit einer geplanten Kapazität von bis zu 612 MW angekündigt. Das Projekt umfasst die Bereitschaft zur Flüssigkeitskühlung, um hochdichte und KI-fokussierte Workloads zu unterstützen, was mit der offenbarten Designabsicht übereinstimmt.

Wettbewerbseinblicke:

- ABB

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Delta Electronics

- Hewlett Packard Unternehmen

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Die Wettbewerbslandschaft des asiatisch-pazifischen Marktes für Rechenzentrumsinfrastruktur zeigt eine starke Präsenz globaler Technologie- und Energielösungsanbieter. Große Unternehmen konzentrieren sich auf integrierte elektrische, Kühl- und digitale Managementportfolios. Energie- und Thermalspezialisten konkurrieren in Bezug auf Zuverlässigkeit, Effizienz und Lebenszyklusunterstützung. IT-Anbieter stärken ihre Positionen durch Server, Netzwerke und Systemintegration. Colocation-Führer beeinflussen Infrastrukturanforderungen durch große Campusprojekte. Strategische Partnerschaften unterstützen die regionale Expansion und lokale Compliance. Produktdifferenzierung konzentriert sich auf modulares Design, intelligentes Monitoring und Energieeffizienz. Kapitalstärke ermöglicht Skalierung und langfristige Verträge. Die Wettbewerbsintensität bleibt hoch, wobei Innovation und Ausführungsgeschwindigkeit die Marktführerschaft prägen.

Jüngste Entwicklungen:

- Im März 2024 kündigte Schneider Electric eine Partnerschaft mit NVIDIA an, um Referenzdesigns für KI-fähige Rechenzentrumsstrom- und Kühlsysteme im asiatisch-pazifischen Raum bereitzustellen. Die Zusammenarbeit konzentriert sich auf integrierte elektrische Infrastruktur, Flüssigkeitskühlungskompatibilität und digitales Energiemanagement.

- Im April 2024 brachte Vertiv Group Corp. verbesserte vorgefertigte modulare Rechenzentrumsstrom- und Kühllösungen für hochdichte Implementierungen im asiatisch-pazifischen Raum auf den Markt. Die neuen Systeme unterstützen eine schnellere Bereitstellung, höhere Rack-Leistungsniveaus und verbesserte Energieeffizienz. Diese Markteinführung unterstützt Hyperscale- und Colocation-Betreiber, die eine schnelle Kapazitätserweiterung im asiatisch-pazifischen Markt für Rechenzentrumsinfrastruktur anstreben.

- Im September 2024 führte Huawei Technologies Co., Ltd. eine verbesserte intelligente Rechenzentrumsanlage in ausgewählten Märkten im asiatisch-pazifischen Raum ein. Das Angebot integriert Stromversorgung, Kühlung und intelligente Managementplattformen unter einer einheitlichen Architektur. Dieses Produktupdate unterstützt energieeffiziente Betriebsabläufe und stärkt Huaweis Wettbewerbsposition im asiatisch-pazifischen Markt für Rechenzentrumsinfrastruktur.