الملخص التنفيذي:

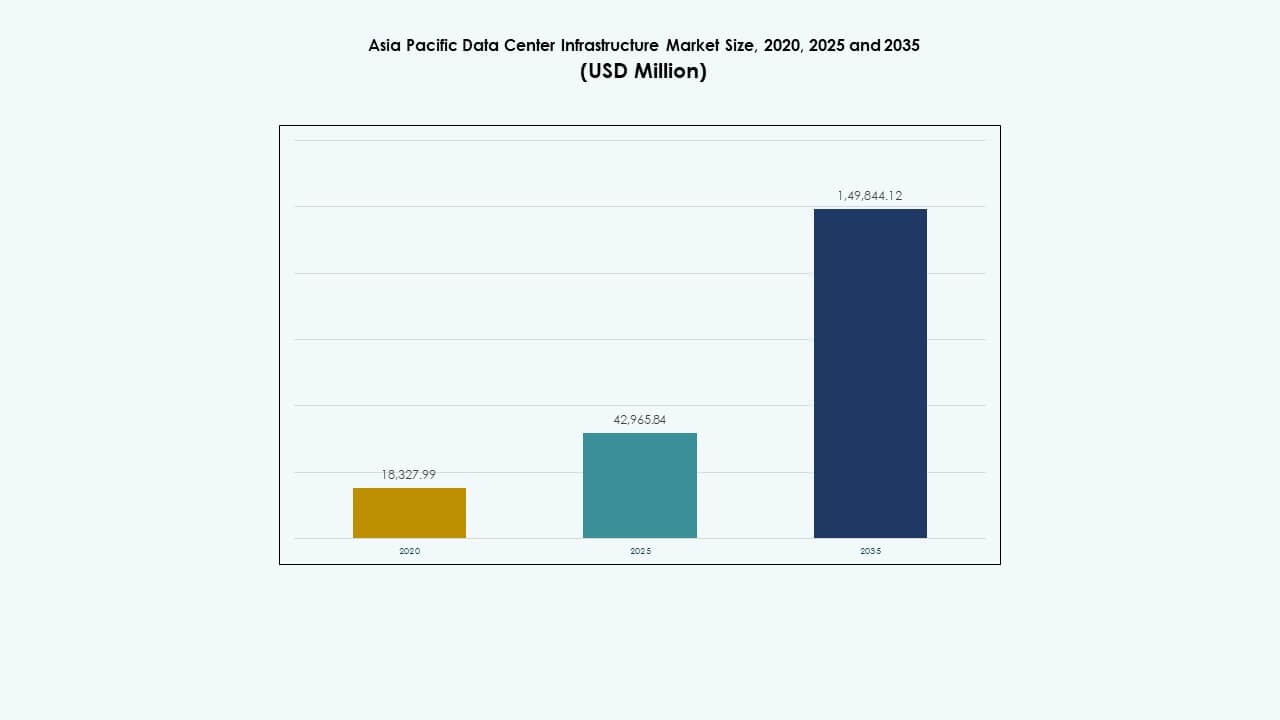

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ بمبلغ 18,327.99 مليون دولار أمريكي في عام 2020 ليصل إلى 42,965.84 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,49,844.12 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.20% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ 2025 |

42,965.84 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

13.20% |

| حجم سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ 2035 |

1,49,844.12 مليون دولار أمريكي |

تعزز الاعتماد القوي على السحابة الطلب المستمر على البنية التحتية في جميع أنحاء المنطقة. يزيد التوسع الكبير من الاحتياجات للطاقة والتبريد والبناء المعياري. تزيد أعباء العمل المتعلقة بالذكاء الاصطناعي من كثافة الرفوف واحتياجات الموثوقية. يستثمر المشغلون في أنظمة الطاقة الذكية والتبريد المتقدم. تسعى الشركات إلى توطين البيانات والاستضافة الآمنة. يحمل سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ قيمة استراتيجية للمستثمرين. تدعم حياة الأصول الطويلة عوائد مستقرة. يحقق البائعون أعمالاً متكررة من التوسعات المرحلية.

تقود شرق آسيا بسبب النظم الرقمية الناضجة والحرم الجامعي الكبير. تشكل الصين واليابان وكوريا الجنوبية القدرة الإقليمية. تبرز جنوب شرق آسيا مع النمو السريع للسحابة والسياسات الداعمة. تتقدم الهند من خلال الرقمنة المؤسسية والبناء الجديد. تجذب أستراليا المشاريع من خلال الاستقرار والوصول إلى الطاقة المتجددة. يستفيد سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ من التنوع الإقليمي. تقود المراكز الحضرية الطلب أولاً. تتبعها المدن الثانوية بنشر الحافة.

ديناميكيات السوق:

ديناميكيات السوق:

توسع منصات السحابة واستثمارات مراكز البيانات الكبيرة عبر آسيا والمحيط الهادئ

يقوم مقدمو خدمات السحابة بتوسيع السعة عبر آسيا والمحيط الهادئ لتلبية الطلب المؤسسي. يبني المشغلون الكبار حرمًا جامعية كبيرة بالقرب من المدن الكبرى. تتطلب هذه المرافق أنظمة كهربائية وميكانيكية متقدمة. تظل موثوقية الطاقة أولوية أساسية للمشغلين. يرى المستثمرون هذه الدورة البنائية على أنها طويلة الأجل. يكتسب سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ قيمة استراتيجية من الكفاءة المدفوعة بالحجم. يدعم عوائد مستقرة لصناديق البنية التحتية. يضمن بائعو التكنولوجيا عقودًا متكررة من التوسعات المرحلية. تدعم الحكومات الإقليمية المشاريع من خلال وضوح السياسات.

- على سبيل المثال، أعلنت AWS عن استثمار بقيمة 6.2 مليار دولار أمريكي لإنشاء منطقة سحابية جديدة في ماليزيا مع ثلاث مناطق توفر. يتطلب هذا التطور الكبير بنية تحتية كهربائية وميكانيكية متقدمة لدعم التوافر العالي والعمليات واسعة النطاق.

التبني السريع للحوسبة عالية الكثافة والهياكل الكهربائية المتقدمة

تدفع أحمال الذكاء الاصطناعي الرفوف نحو كثافة طاقة أعلى. يعيد المشغلون تصميم توزيع الطاقة من أجل السلامة والكفاءة. تعمل معدات التبديل الذكية على تحسين عزل الأعطال وزيادة وقت التشغيل. تدعم أنظمة UPS المعيارية نمو السعة على مراحل. تعمل تخزين الطاقة على تحسين توازن الأحمال. يستفيد سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ من هذه التحسينات. يجذب الموردين ذوي الخبرة في الطاقة الرقمية. تحقق الشركات أداءً متوقعًا تحت الأحمال القصوى. تتدفق رؤوس الأموال لصالح الشركات التي تمتلك تقنيات طاقة مثبتة.

التركيز المتزايد على كفاءة الطاقة وتصميم البنية التحتية المستدامة

يعطي المشغلون الأولوية لكفاءة الطاقة لإدارة تكاليف التشغيل. تتجه تصاميم التبريد نحو الأنظمة المحتوية والجاهزة للسائل. تقلل المبردات الفعالة من الطلب على الكهرباء. تؤثر أهداف الاستدامة على اختيار المعدات. تشكل الشهادات الخضراء قرارات الشراء. يتماشى سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ مع أولويات ESG. يجذب اهتمام المستثمرين الذين يركزون على الاستدامة. يستثمر البائعون في مكونات منخفضة الفقد. تعزز المدخرات طويلة الأجل من جدوى المشاريع.

- على سبيل المثال، التزمت جوجل بمبلغ 9.3 مليار رينجيت ماليزي (حوالي 2 مليار دولار أمريكي) لتطوير أول حرم مركز بيانات لها في وادي كلانج بماليزيا. يتبنى المشروع تصاميم تبريد متقدمة، بما في ذلك الأنظمة المحتوية والجاهزة للسائل، لتقليل الطلب على الكهرباء من خلال تقنيات المبردات الفعالة.

زيادة الرقمنة المؤسسية وسياسات توطين البيانات الإقليمية

تنقل الشركات أحمال العمل إلى مراكز البيانات الإقليمية. تشجع قوانين سيادة البيانات على بناء البنية التحتية المحلية. تدعم الحكومات قدرة الاستضافة المحلية. تطالب الشركات بمرافق آمنة ومتوافقة. يزيد هذا التحول من الطلب على أنظمة تكنولوجيا المعلومات والشبكات. يستفيد سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ من التوافق التنظيمي. يوفر طلبًا مستقرًا عبر الصناعات. يقدر المستثمرون النمو في البنية التحتية المدعومة بالسياسات. يكتسب اللاعبون المحليون فرص الشراكة.

اتجاهات السوق

اتجاهات السوق

التحول نحو نماذج بناء مراكز البيانات المعيارية والمسبقة الصنع

يفضل المشغلون جداول زمنية أسرع للنشر. تقلل التصاميم المعيارية من مخاطر البناء. تحسن الأنظمة المبنية في المصانع من مراقبة الجودة. تسهل الوحدات المعيارية التوسع المستقبلي. تصبح تخطيط رأس المال أكثر توقعًا. يعكس سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ هذا التحول. يتكيف الموردون مع تنسيقات المنتجات المعيارية. يعزز المقاولون قدرات التصنيع خارج الموقع. تصبح السرعة إلى السوق ميزة تنافسية.

دمج أدوات المراقبة الذكية وإدارة البنية التحتية الرقمية

تنشر مراكز البيانات منصات مراقبة في الوقت الحقيقي. تتبع المستشعرات الطاقة ودرجة الحرارة وصحة الأصول. تقلل التنبيهات التنبؤية من مخاطر التوقف. تدعم لوحات التحكم الرقمية العمليات عن بُعد. تقلل الأتمتة من الحاجة إلى التدخل اليدوي. يتبنى سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ هذه الأدوات على نطاق واسع. يدمج البائعون الذكاء في الأجهزة. يحسن المشغلون الرؤية التشغيلية. يدعم هذا الاتجاه مكاسب الكفاءة طويلة الأجل.

زيادة الطلب على مراكز البيانات الطرفية التي تدعم التطبيقات الحساسة للكمون

تسليم المحتوى و5G يدفعان عمليات النشر على الحافة. تقع المرافق الأصغر بالقرب من المستخدمين. تحتاج هذه المواقع إلى أنظمة بنية تحتية مدمجة. تبسط التصاميم الموحدة عملية التكرار. تظل الموثوقية حاسمة رغم الحجم الأصغر. سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ يتكيف مع هذا النموذج. يقدم الموردون حلولاً موفرة للمساحة. تبني الحافة ينوّع الطلب الإقليمي. تصبح أداء الشبكة محرك قيمة رئيسي.

زيادة التفضيل للنظم البيئية للبنية التحتية المتكاملة من البائعين

يسعى المشغلون إلى تبسيط عمليات الشراء. يقلل البائعون المتكاملون من مخاطر الواجهة. يحسن المساءلة من مصدر واحد تنفيذ المشروع. تصبح دعم دورة الحياة أكثر أهمية. يقدم البائعون حلولاً مجمعة للكهرباء والتبريد. يدعم سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ استراتيجيات النظم البيئية. يكتسب الموردون الكبار ميزة تنافسية. يقدر المشترون تقليل تعقيد التنسيق. تكتسب عقود الخدمة طويلة الأجل زخماً.

تحديات السوق

تحديات السوق

ارتفاع كثافة رأس المال ومتطلبات تنفيذ المشاريع المعقدة

تتطلب بنية تحتية لمراكز البيانات استثماراً كبيراً مقدماً. يظل التحكم في التكاليف تحدياً مستمراً. تؤثر أوقات تسليم المعدات على الجداول الزمنية. تؤدي نقص العمالة الماهرة إلى تأخير التنفيذ. تزيد تقلبات سلسلة التوريد من مخاطر الشراء. يواجه سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ ضغوطاً على الهوامش. يكافح اللاعبون الأصغر لتوسيع العمليات. تؤثر تكاليف التمويل على جدوى المشاريع. يظل إدارة المخاطر حاسماً لأصحاب المصلحة.

قيود توفر الطاقة وتعقيد تكامل الشبكة

تواجه شبكات الطاقة الحضرية حدود السعة. تتنافس مراكز البيانات مع الطلب الصناعي. تستغرق ترقيات الشبكة فترات طويلة. تزيد أنظمة النسخ الاحتياطي من متطلبات رأس المال. تؤدي الموافقات التنظيمية إلى تأخير الاتصالات الجديدة. يجب على سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ التنقل عبر هذه الحواجز. يستثمر المشغلون في حلول الطاقة في الموقع. تزيد تعقيدات التخطيط من دورات التطوير. يصبح اختيار الموقع أكثر استراتيجية.

فرص السوق

إمكانات النمو من الاقتصادات الناشئة ومدن مراكز البيانات الثانوية

توسع الأسواق الناشئة الخدمات الرقمية بسرعة. تجذب المدن الثانوية مشاريع مراكز البيانات الجديدة. تظل تكاليف الأرض والطاقة مواتية. تروج الحكومات لمراكز رقمية إقليمية. يرتفع الطلب على البنية التحتية عبر القطاعات. يستفيد سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ من التنويع الجغرافي. يدخل الموردون إلى أراض جديدة مبكراً. يكتسب المستثمرون تعرضاً لمناطق النمو العالي. تعزز الشراكات المحلية الوصول إلى السوق.

فرص مرتبطة بمشاريع التحديث، الترقية، وتحديث دورة الحياة

تتطلب المرافق القديمة ترقيات للبنية التحتية. يحسن المشغلون الكفاءة والقدرة. توفر مشاريع التحديث تدفقات إيرادات ثابتة. تقلل الترقيات المعيارية من تعطل العمليات. تكتسب خدمات دورة الحياة أهمية. يدعم سوق البنية التحتية لمراكز البيانات في منطقة آسيا والمحيط الهادئ نماذج الأعمال المتكررة. يقدم البائعون حلولاً تركز على الترقية. تعزز عقود الخدمة القيمة طويلة الأجل. يظل الإنفاق على التحديث مرناً.

تقسيم السوق

تقسيم السوق

حسب نوع البنية التحتية

تحظى البنية التحتية الكهربائية بحصة مهيمنة بسبب دورها في ضمان وقت التشغيل. تليها الأنظمة الميكانيكية، مدفوعة باحتياجات التبريد. تظهر البنية التحتية لتكنولوجيا المعلومات والشبكات طلبًا ثابتًا من الأعباء الرقمية. تدعم القطاعات المدنية والهيكلية البناء على نطاق واسع. يستفيد سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ من نمو متوازن في القطاعات. تحظى الأنظمة الكهربائية بالأولوية في البيئات ذات الكثافة العالية. تتطور الحلول الميكانيكية مع أهداف الكفاءة. تدعم الأعمال المدنية اتجاهات البناء المعيارية. هذا المزيج يدعم التوسع المستقر في السوق.

حسب البنية التحتية الكهربائية

تشكل أنظمة UPS وPDUs حصة كبيرة من السوق. تظل معدات الاتصال بالشبكة حاسمة للبناء الجديد. تكتسب أنظمة تخزين الطاقة زخمًا من أجل المرونة. يدعم المفاتيح توزيع الطاقة الآمن. يفضل سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ المكونات الكهربائية الموثوقة. يرتبط النمو بزيادة كثافة الطاقة. تكتسب الحلول الكهربائية الذكية تفضيلًا. يركز البائعون على القابلية للتوسع والسلامة. تظل التحديثات الكهربائية منطقة استثمار أساسية.

حسب البنية التحتية الميكانيكية

تمثل وحدات التبريد أكبر قطاع ميكانيكي. تدعم المبردات المرافق الكبيرة ذات النطاق الفائق. تحسن أنظمة الاحتواء كفاءة تدفق الهواء. تضمن المضخات والأنابيب الاستقرار الحراري. يعكس سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ طلبًا قويًا على التبريد. تدفع كثافة الحرارة الابتكار الميكانيكي. تشكل كفاءة الطاقة قرارات الشراء. تكتسب التبريد المعياري شعبية. تظل الموثوقية الميكانيكية ضرورية.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تهيمن تحضيرات الموقع والبنية الفوقية على هذا القطاع. تدعم أغلفة المباني التحكم في الطاقة. تظل الأرضيات المرتفعة ذات صلة في التصاميم التقليدية. تكتسب المباني المعيارية حصة في عمليات النشر السريعة. يقدر سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ جودة البناء. يدعم القوة الهيكلية الأحمال الثقيلة للمعدات. يقلل التصنيع المسبق من الجداول الزمنية. يدعم التصميم المعماري إدارة تدفق الهواء. ترتكز الأعمال المدنية على أداء المرافق على المدى الطويل.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تقود الخوادم ومعدات الشبكات هذا القطاع. ينمو الطلب على التخزين مع زيادة حجم البيانات. تدعم الكابلات الاتصال عالي السرعة. تتكيف الأرفف والحاويات مع التخطيطات الكثيفة. يشهد سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ استثمارًا قويًا في تكنولوجيا المعلومات. يدفع اعتماد السحابة الطلب على الأجهزة. تظل موثوقية الشبكة حاسمة. يركز البائعون على القابلية للتوسع. يدعم التكامل الكفاءة التشغيلية.

حسب نوع مركز البيانات

تحظى مراكز البيانات ذات النطاق الفائق بأكبر حصة. تظهر مرافق الكولوكيشن نموًا قويًا. تقوم المراكز المؤسسية بتحديث الأصول الحالية. تتوسع مراكز البيانات الحافة عبر المدن. يدعم سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ جميع الأنواع. يقود النطاق الفائق الطلب على الحجم. يجذب الكولوكيشن العملاء المتنوعين. تدعم الحافة احتياجات الكمون. يغذي كل نوع طلب القطاع.

حسب نموذج التسليم

تسيطر نماذج تسليم المفتاح والتصميم والبناء. تقدم EPC يقين التنفيذ. تكتسب مشاريع التحديث أهمية. يدعم التسليم المعياري السرعة. يفضل سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ التسليم المتكامل. يقلل العملاء من مخاطر التنسيق. يوسع البائعون نطاق الخدمة. تؤثر السرعة على اختيار النموذج. يدعم مرونة التسليم النمو.

حسب نوع المستوى

تقود مرافق المستوى 3 حصة السوق. ينمو المستوى 4 في الاستخدامات الحرجة للمهمة. يدعم المستوى 2 المشاريع الحساسة للتكلفة. يخدم المستوى 1 النشر الصغير. يتماشى سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ مع احتياجات الجهوزية. يوازن المستوى 3 بين التكلفة والموثوقية. يجذب المستوى 4 العملاء الماليين والسحابيين. يوجه تقسيم المستويات قرارات الاستثمار. تشكل معايير الموثوقية الطلب.

رؤى إقليمية

رؤى إقليمية

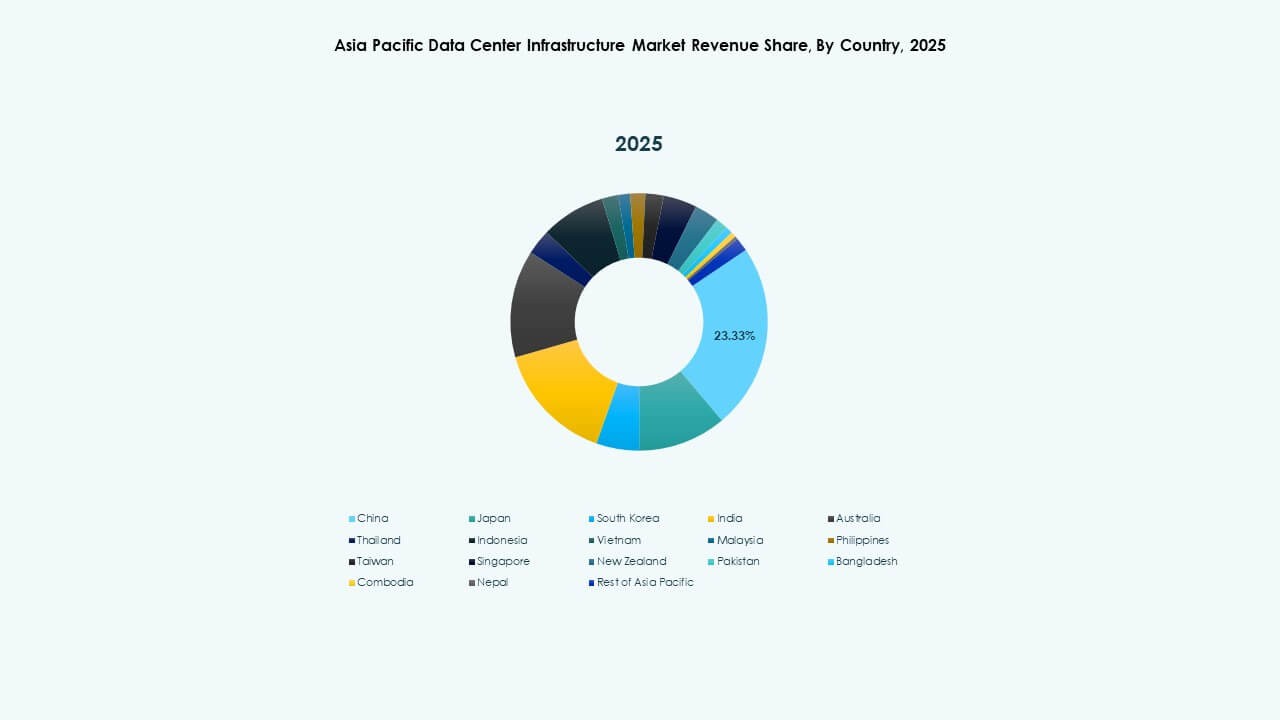

شرق آسيا بما في ذلك الصين واليابان وكوريا الجنوبية

تشكل شرق آسيا حوالي 40% من حصة السوق. تقود الصين من خلال التوسع الهائل. تركز اليابان على المرافق القوية والفعالة. تدعم كوريا الجنوبية الطلب المدفوع بالذكاء الاصطناعي. يستفيد سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ من النظم البيئية الناضجة. تدعم القواعد الصناعية القوية سلاسل التوريد. تظل موثوقية الطاقة أولوية. تدعم الوضوح التنظيمي ثقة المستثمرين.

- على سبيل المثال، قامت Alibaba Cloud بتوسيع بنيتها التحتية العالمية لدعم أحمال العمل السحابية والذكاء الاصطناعي، حيث تدير أكثر من 80 منطقة توفر حول العالم. تواصل الشركة إضافة مراكز بيانات إقليمية لتعزيز القدرة وتغطية الخدمة عبر آسيا والمحيط الهادئ.

جنوب آسيا وجنوب شرق آسيا بما في ذلك الهند ودول الآسيان

تمتلك هذه المنطقة الفرعية حوالي 35% من حصة السوق. تقود الهند النمو من خلال تبني السحابة. تظل سنغافورة مركزًا إقليميًا. تبرز إندونيسيا وفيتنام بسرعة. يكتسب سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ زخمًا هنا. يغذي توسع الاقتصاد الرقمي الطلب. تجذب الحوافز الحكومية الاستثمارات. تتسارع عمليات بناء البنية التحتية عبر المدن.

أستراليا والأسواق الناشئة في المحيط الهادئ

تساهم أستراليا بحوالي 25% من حصة السوق. تجذب اللوائح المستقرة اللاعبين الكبار. يدعم الوصول إلى الطاقة المتجددة أهداف الاستدامة. تظهر الأسواق الصغيرة في المحيط الهادئ نموًا في المراحل المبكرة. يشهد سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ طلبًا مستقرًا هنا. تظل معايير الموثوقية عالية. يفضل المستثمرون الاستقرار طويل الأجل. يحسن الاتصال الإقليمي الآفاق المستقبلية.

- على سبيل المثال، أعلنت شركة CtrlS Datacenters علنًا عن مركز بيانات تشاندانفيلي الضخم بالقرب من حيدر أباد بسعة مخططة تصل إلى 612 ميجاوات. يتضمن المشروع جاهزية التبريد السائل لدعم الأحمال عالية الكثافة والمركزة على الذكاء الاصطناعي، مما يتماشى مع نية التصميم المعلنة.

رؤى تنافسية:

- ABB

- شركة سيسكو سيستمز

- كامينز

- شركة ديل

- إكوينيكس، إنك.

- دلتا للإلكترونيات

- هيوليت باكارد إنتربرايز

- هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك

- مجموعة فيرتيف كورب.

تظهر الساحة التنافسية لسوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ وجودًا قويًا لمزودي التكنولوجيا العالمية وحلول الطاقة. تركز الشركات الكبيرة على المحافظ المتكاملة للإدارة الكهربائية والتبريد والرقمية. يتنافس المتخصصون في الطاقة والحرارة على الموثوقية والكفاءة ودعم دورة الحياة. يعزز بائعو تكنولوجيا المعلومات مواقعهم من خلال الخوادم والشبكات وتكامل الأنظمة. يؤثر قادة الاستضافة المشتركة على معايير البنية التحتية من خلال مشاريع الحرم الجامعي الكبيرة. تدعم الشراكات الاستراتيجية التوسع الإقليمي والامتثال المحلي. يركز التمايز في المنتجات على التصميم المعياري والمراقبة الذكية وكفاءة الطاقة. تُمكّن القوة المالية من التوسع والعقود طويلة الأجل. تظل شدة المنافسة عالية، حيث يشكل الابتكار وسرعة التنفيذ قيادة السوق.

التطورات الأخيرة:

- في مارس 2024، أعلنت شركة شنايدر إلكتريك عن شراكة مع NVIDIA لتقديم تصاميم مرجعية لأنظمة الطاقة والتبريد لمراكز البيانات الجاهزة للذكاء الاصطناعي في آسيا والمحيط الهادئ. يركز التعاون على البنية التحتية الكهربائية المتكاملة، وتوافق التبريد السائل، وإدارة الطاقة الرقمية.

- في أبريل 2024، أطلقت مجموعة فيرتيف كورب حلولاً مطورة للطاقة والتبريد لمراكز البيانات المعيارية الجاهزة للنشر عالي الكثافة في جميع أنحاء آسيا والمحيط الهادئ. تدعم الأنظمة الجديدة النشر الأسرع، ومستويات طاقة أعلى للرفوف، وتحسين كفاءة الطاقة. يدعم هذا الإطلاق مشغلي مراكز البيانات الضخمة والاستضافة المشتركة الذين يسعون إلى توسيع السعة بسرعة ضمن سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ.

- في سبتمبر 2024، قدمت شركة هواوي تكنولوجيز المحدودة حلاً محسّنًا لمنشآت مراكز البيانات الذكية في أسواق مختارة في آسيا والمحيط الهادئ. يدمج العرض إمدادات الطاقة والتبريد ومنصات الإدارة الذكية تحت هيكل موحد. يدعم هذا التحديث المنتج العمليات الموفرة للطاقة ويعزز موقع هواوي التنافسي في سوق البنية التحتية لمراكز البيانات في آسيا والمحيط الهادئ.