Резюме:

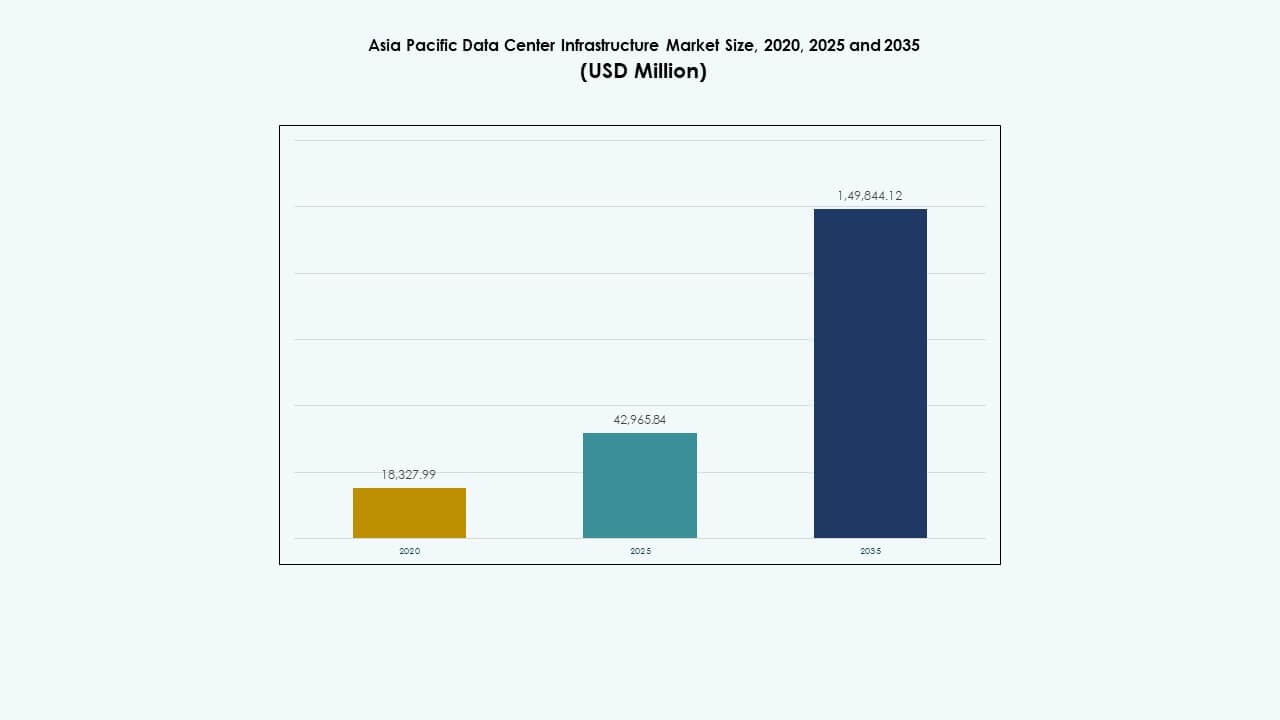

Размер рынка инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона оценивался в 18,327.99 млн долларов США в 2020 году, до 42,965.84 млн долларов США в 2025 году и, как ожидается, достигнет 1,49,844.12 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 13.20% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона 2025 |

42,965.84 млн долларов США |

| Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона, CAGR |

13.20% |

| Размер рынка инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона 2035 |

1,49,844.12 млн долларов США |

Активное внедрение облачных технологий поддерживает устойчивый спрос на инфраструктуру в регионе. Расширение гипермасштабных центров увеличивает потребности в электроэнергии, охлаждении и модульных конструкциях. Нагрузки AI увеличивают плотность стоек и потребности в надежности. Операторы инвестируют в интеллектуальные системы питания и передовые системы охлаждения. Компании стремятся к локализации данных и безопасному хостингу. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона имеет стратегическую ценность для инвесторов. Долгий срок службы активов поддерживает стабильные доходы. Поставщики получают повторные заказы благодаря поэтапным расширениям.

Восточная Азия лидирует благодаря зрелым цифровым экосистемам и крупным гипермасштабным кампусам. Китай, Япония и Южная Корея являются опорой региональной мощности. Юго-Восточная Азия быстро развивается благодаря росту облачных технологий и поддерживающей политике. Индия продвигается за счет цифровизации предприятий и новых построек. Австралия привлекает проекты благодаря стабильности и доступу к возобновляемым источникам энергии. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона выигрывает от регионального разнообразия. Городские центры сначала стимулируют спрос. Вторичные города следуют с развертыванием на периферии.

Динамика рынка:

Динамика рынка:

Расширение облачных платформ и инвестиций в гипермасштабные центры обработки данных по всему Азиатско-Тихоокеанскому региону

Поставщики облачных услуг увеличивают мощности по всему Азиатско-Тихоокеанскому региону для удовлетворения спроса предприятий. Операторы гипермасштабных центров строят крупные кампусы рядом с крупными мегаполисами. Эти объекты требуют передовых электрических и механических систем. Надежность электроснабжения остается ключевым приоритетом для операторов. Инвесторы рассматривают этот цикл строительства как долгосрочный. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона приобретает стратегическую ценность благодаря эффективности, обусловленной масштабом. Он поддерживает стабильные доходы для фондов, ориентированных на инфраструктуру. Поставщики технологий обеспечивают повторные контракты благодаря поэтапным расширениям. Региональные правительства поддерживают проекты благодаря ясности политики.

- Например, AWS объявила о вложении 6,2 млрд долларов США для создания нового облачного региона в Малайзии с тремя зонами доступности. Это гипермасштабное развитие требует передовой электрической и механической инфраструктуры для поддержки высокой доступности и крупномасштабных операций.

Быстрое внедрение высокоплотных вычислений и передовых архитектур питания

Рабочие нагрузки ИИ увеличивают плотность мощности в стойках. Операторы перерабатывают распределение электроэнергии для безопасности и эффективности. Умные распределительные устройства улучшают изоляцию неисправностей и время безотказной работы. Модульные ИБП поддерживают поэтапный рост мощности. Энергетическое хранение улучшает балансировку нагрузки. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона выигрывает от этих обновлений. Он привлекает поставщиков с опытом в цифровой энергетике. Бизнес получает предсказуемую производительность при пиковых нагрузках. Капитал направляется в компании с проверенными энергетическими технологиями.

Растущий акцент на энергоэффективности и устойчивом проектировании инфраструктуры

Операторы уделяют приоритетное внимание энергоэффективности для управления эксплуатационными расходами. Дизайн охлаждения смещается в сторону систем с изоляцией и готовностью к жидкостям. Эффективные чиллеры снижают потребление электроэнергии. Цели устойчивого развития влияют на выбор оборудования. Зеленые сертификаты формируют решения о закупках. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона соответствует приоритетам ESG. Он привлекает интерес инвесторов, ориентированных на устойчивое развитие. Поставщики инвестируют в компоненты с низкими потерями. Долгосрочные сбережения укрепляют жизнеспособность проектов.

- Например, Google выделила 9,3 миллиарда ринггитов (около 2 миллиардов долларов США) на разработку своего первого кампуса центра обработки данных в долине Кланг в Малайзии. Проект использует передовые конструкции охлаждения, включая системы с изоляцией и готовностью к жидкостям, чтобы снизить потребление электроэнергии за счет эффективных технологий чиллеров.

Рост цифровизации предприятий и региональных политик локализации данных

Предприятия переносят рабочие нагрузки в региональные центры обработки данных. Законы о суверенитете данных поощряют строительство местной инфраструктуры. Правительства поддерживают внутренние мощности хостинга. Предприятия требуют безопасные и соответствующие нормативам объекты. Этот сдвиг увеличивает спрос на ИТ и сетевые системы. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона выигрывает от нормативного соответствия. Он предлагает стабильный спрос в различных отраслях. Инвесторы ценят рост инфраструктуры, поддерживаемой политикой. Местные игроки получают возможности для партнерства.

Тенденции рынка

Тенденции рынка

Переход к модульным и сборным моделям строительства центров обработки данных

Операторы предпочитают более быстрые сроки развертывания. Модульные конструкции снижают риск строительства. Системы заводского изготовления улучшают контроль качества. Стандартизированные модули облегчают будущие расширения. Планирование капитала становится более предсказуемым. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона отражает этот сдвиг. Поставщики адаптируют продуктовые портфели к модульным форматам. Подрядчики укрепляют возможности производства вне площадки. Скорость выхода на рынок становится конкурентным преимуществом.

Интеграция интеллектуального мониторинга и инструментов управления цифровой инфраструктурой

Центры обработки данных внедряют платформы мониторинга в реальном времени. Датчики отслеживают мощность, температуру и состояние активов. Предсказательные оповещения снижают риск простоя. Цифровые панели поддерживают удаленные операции. Автоматизация снижает потребность в ручном вмешательстве. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона широко внедряет эти инструменты. Поставщики встраивают интеллект в оборудование. Операторы улучшают видимость операций. Эта тенденция поддерживает долгосрочные достижения в эффективности.

Растущий спрос на периферийные центры обработки данных, поддерживающие приложения с чувствительностью к задержкам

Доставка контента и 5G стимулируют развертывание на периферии. Меньшие объекты располагаются ближе к пользователям. Эти площадки нуждаются в компактных инфраструктурных системах. Стандартизированные конструкции упрощают тиражирование. Надежность остается критически важной, несмотря на меньший масштаб. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона адаптируется к этой модели. Поставщики оборудования предлагают решения, экономящие пространство. Периферийные постройки диверсифицируют региональный спрос. Производительность сети становится ключевым фактором ценности.

Повышенный интерес к интегрированным экосистемам инфраструктуры от поставщиков

Операторы стремятся упростить процессы закупок. Интегрированные поставщики снижают риски интерфейса. Ответственность единого источника улучшает выполнение проектов. Поддержка жизненного цикла становится более важной. Поставщики предлагают комплексные электрические и охлаждающие решения. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона поддерживает стратегии экосистем. Крупные поставщики получают конкурентное преимущество. Покупатели ценят снижение сложности координации. Долгосрочные сервисные контракты набирают популярность.

Проблемы рынка

Проблемы рынка

Высокая капиталоемкость и сложные требования к выполнению проектов

Инфраструктура центров обработки данных требует крупных первоначальных инвестиций. Контроль затрат остается постоянной проблемой. Сроки поставки оборудования влияют на графики. Нехватка квалифицированной рабочей силы задерживает выполнение. Волатильность цепочки поставок увеличивает риск закупок. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона сталкивается с давлением на маржу. Меньшие игроки испытывают трудности с масштабированием операций. Стоимость финансирования влияет на осуществимость проектов. Управление рисками остается критически важным для заинтересованных сторон.

Ограничения доступности электроэнергии и сложность интеграции в сеть

Городские электросети сталкиваются с ограничениями по мощности. Центры обработки данных конкурируют с промышленным спросом. Обновление сетей занимает длительное время. Резервные системы увеличивают капитальные требования. Регуляторные одобрения замедляют новые подключения. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона должен преодолевать эти барьеры. Операторы инвестируют в решения по производству энергии на месте. Сложность планирования увеличивает циклы разработки. Выбор местоположения становится более стратегическим.

Возможности рынка

Потенциал роста в развивающихся экономиках и вторичных городах для центров обработки данных

Развивающиеся рынки быстро расширяют цифровые услуги. Вторичные города привлекают новые проекты центров обработки данных. Стоимость земли и электроэнергии остается благоприятной. Правительства продвигают региональные цифровые хабы. Спрос на инфраструктуру растет в различных сегментах. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона выигрывает от географической диверсификации. Поставщики рано выходят на новые территории. Инвесторы получают доступ к зонам высокого роста. Местные партнерства укрепляют доступ к рынку.

Возможности, связанные с модернизацией, обновлением и проектами по модернизации жизненного цикла

Старые объекты требуют обновления инфраструктуры. Операторы улучшают эффективность и емкость. Проекты по модернизации предлагают стабильные потоки доходов. Модульные обновления снижают операционные сбои. Услуги по жизненному циклу приобретают важность. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона поддерживает повторяющиеся бизнес-модели. Поставщики предоставляют решения, ориентированные на обновление. Сервисные контракты повышают долгосрочную ценность. Расходы на модернизацию остаются устойчивыми.

Сегментация рынка

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура занимает доминирующую долю благодаря своей роли в обеспечении бесперебойной работы. Механические системы следуют за ней, обусловленные потребностями в охлаждении. ИТ и сетевая инфраструктура демонстрируют стабильный спрос из-за цифровых рабочих нагрузок. Гражданские и структурные сегменты поддерживают крупномасштабное строительство. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона выигрывает от сбалансированного роста сегментов. Электрические системы получают приоритет в условиях высокой плотности. Механические решения развиваются с учетом целей повышения эффективности. Гражданские работы поддерживают тенденции модульного строительства. Эта смесь поддерживает стабильное расширение рынка.

По электрической инфраструктуре

Системы ИБП и распределительные устройства занимают значительную долю рынка. Оборудование для подключения к сети остается критически важным для новых построек. Системы хранения энергии набирают популярность для повышения устойчивости. Распределительные устройства поддерживают безопасное распределение электроэнергии. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона отдает предпочтение надежным электрическим компонентам. Рост связан с увеличением плотности мощности. Умные электрические решения становятся предпочтительными. Поставщики сосредотачиваются на масштабируемости и безопасности. Обновления электрических систем остаются ключевой областью инвестиций.

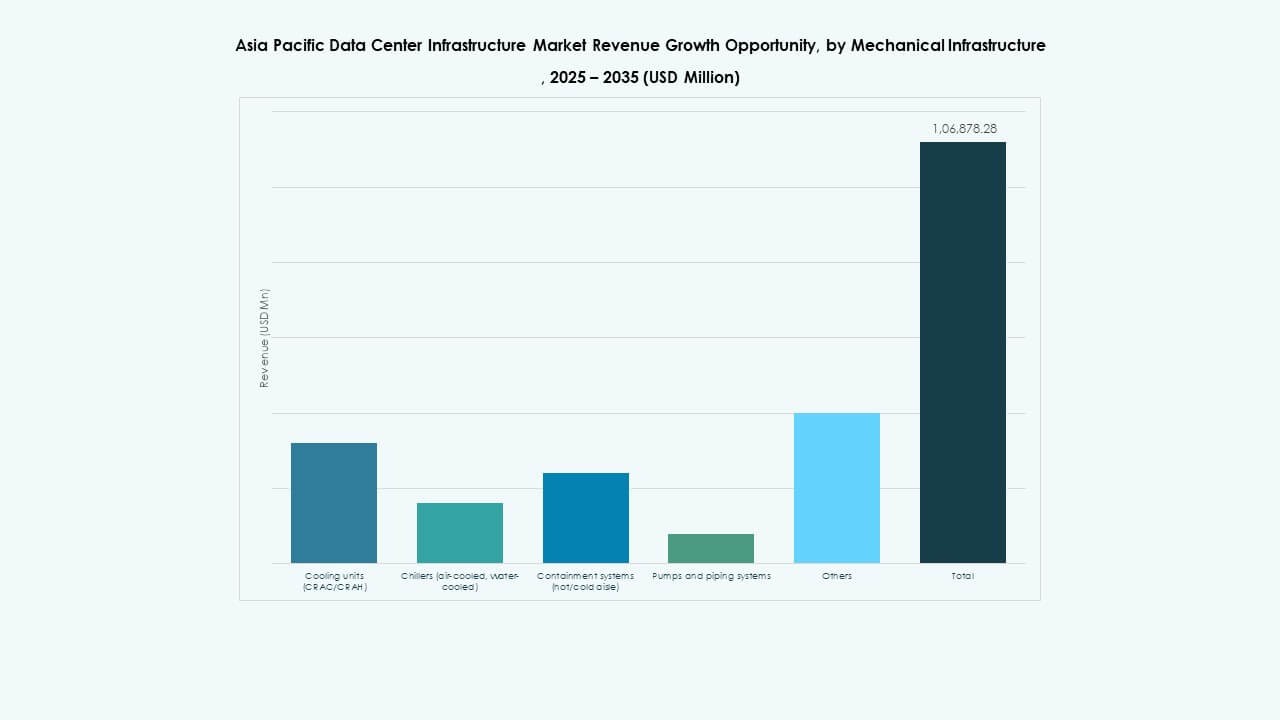

По механической инфраструктуре

Охлаждающие устройства представляют собой крупнейший механический сегмент. Чиллеры поддерживают крупные гипермасштабные объекты. Системы изоляции улучшают эффективность воздушного потока. Насосы и трубопроводы обеспечивают тепловую стабильность. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона отражает высокий спрос на охлаждение. Плотность тепла стимулирует механические инновации. Энергоэффективность формирует решения о покупках. Модульное охлаждение набирает популярность. Механическая надежность остается важной.

По гражданской / структурной и архитектурной инфраструктуре

Подготовка площадки и надстройка доминируют в этом сегменте. Оболочки зданий поддерживают контроль за энергией. Поднятые полы остаются актуальными в традиционных проектах. Модульные здания набирают долю в быстрых развертываниях. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона ценит качество строительства. Структурная прочность поддерживает нагрузки тяжелого оборудования. Префабрикация сокращает сроки. Архитектурный дизайн поддерживает управление воздушным потоком. Гражданские работы закрепляют долгосрочную производительность объектов.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование лидируют в этом сегменте. Спрос на хранение данных растет вместе с объемами данных. Кабельные системы поддерживают высокоскоростное подключение. Стойки и корпуса адаптируются к плотным компоновкам. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона наблюдает сильные инвестиции в ИТ. Принятие облачных технологий стимулирует спрос на оборудование. Надежность сети остается критически важной. Поставщики сосредотачиваются на масштабируемости. Интеграция поддерживает операционную эффективность.

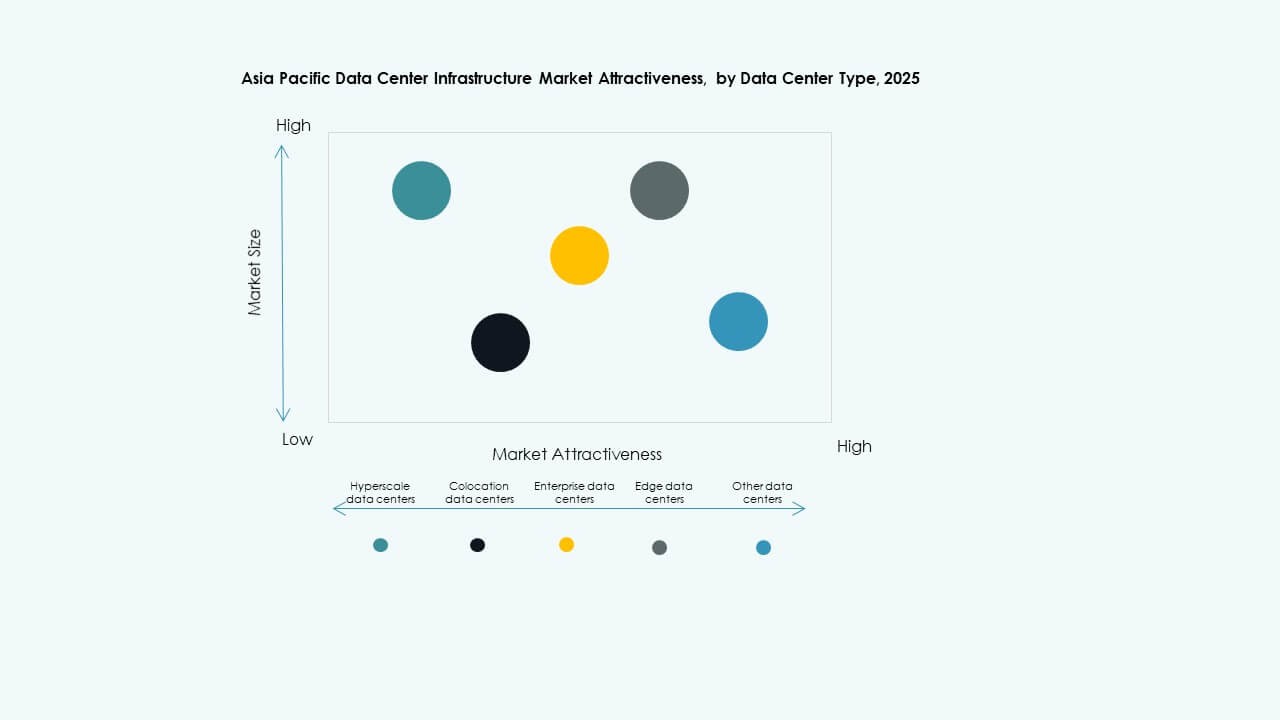

По типу центра обработки данных

Гипермасштабные центры обработки данных занимают наибольшую долю. Колокационные объекты демонстрируют сильный рост. Корпоративные центры модернизируют существующие активы. Периферийные центры обработки данных расширяются по городам. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона поддерживает все типы. Гипермасштаб стимулирует спрос на объемы. Колокация привлекает разнообразных клиентов. Периферия поддерживает потребности в низкой задержке. Каждый тип стимулирует спрос на сегменты.

По модели доставки

Модели под ключ и проектирование-строительство доминируют. EPC предлагает уверенность в исполнении. Проекты по модернизации приобретают важность. Модульная доставка поддерживает скорость. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона предпочитает интегрированную доставку. Клиенты уменьшают риски координации. Поставщики расширяют спектр услуг. Скорость влияет на выбор модели. Гибкость доставки поддерживает рост.

По типу уровня

Объекты уровня 3 занимают лидирующую долю рынка. Уровень 4 растет в критически важных применениях. Уровень 2 поддерживает проекты, чувствительные к затратам. Уровень 1 обслуживает небольшие развертывания. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона соответствует потребностям в бесперебойной работе. Уровень 3 балансирует между стоимостью и надежностью. Уровень 4 привлекает финансовых и облачных клиентов. Сегментация по уровням направляет инвестиционные решения. Стандарты надежности формируют спрос.

Региональные инсайты

Региональные инсайты

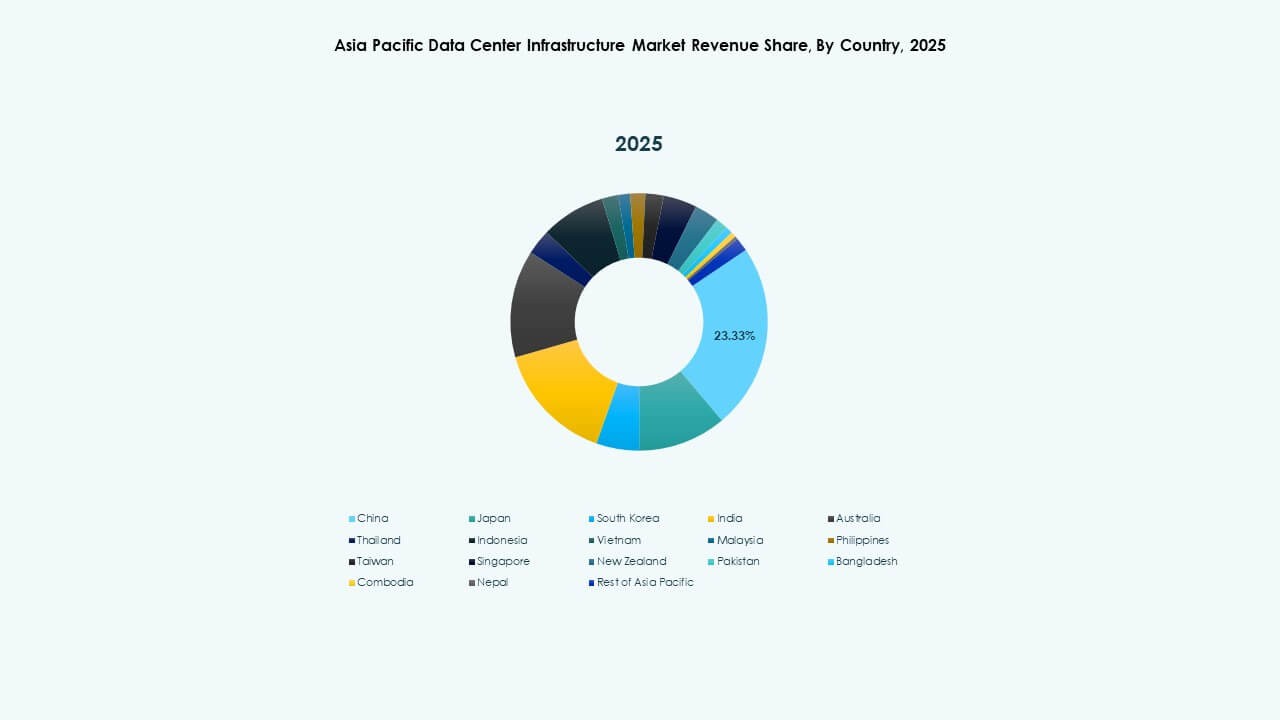

Восточная Азия, включая Китай, Японию и Южную Корею

Восточная Азия составляет почти 40% доли рынка. Китай лидирует благодаря расширению гипермасштабов. Япония сосредоточена на устойчивых и эффективных объектах. Южная Корея поддерживает спрос, основанный на ИИ. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона выигрывает от зрелых экосистем. Сильные производственные базы поддерживают цепочки поставок. Надежность электроснабжения остается приоритетом. Регуляторная ясность поддерживает уверенность инвесторов.

- Например, Alibaba Cloud расширила свою глобальную инфраструктуру для поддержки облачных и ИИ-нагрузок, управляя более чем 80 зонами доступности по всему миру. Компания продолжает добавлять региональные центры обработки данных для укрепления мощности и охвата услуг в Азиатско-Тихоокеанском регионе.

Южная Азия и Юго-Восточная Азия, включая Индию и страны АСЕАН

Этот субрегион занимает около 35% доли рынка. Индия стимулирует рост за счет внедрения облачных технологий. Сингапур остается региональным хабом. Индонезия и Вьетнам быстро развиваются. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона набирает здесь обороты. Расширение цифровой экономики стимулирует спрос. Государственные стимулы привлекают инвестиции. Строительство инфраструктуры ускоряется по городам.

Австралия и развивающиеся рынки Тихоокеанского региона

Австралия вносит около 25% доли рынка. Стабильные регуляции привлекают игроков гипермасштаба. Доступ к возобновляемой энергии поддерживает цели устойчивого развития. Меньшие рынки Тихоокеанского региона демонстрируют ранний этап роста. Рынок инфраструктуры центров обработки данных Азиатско-Тихоокеанского региона здесь испытывает стабильный спрос. Стандарты надежности остаются высокими. Инвесторы предпочитают долгосрочную стабильность. Региональная связность улучшает будущие перспективы.

- Например, компания CtrlS Datacenters публично объявила о кампусе гипермасштабного дата-центра Chandanvelly рядом с Хайдарабадом с планируемой мощностью до 612 МВт. Проект включает подготовку к жидкостному охлаждению для поддержки высокоплотных и ориентированных на ИИ нагрузок, что соответствует заявленным проектным намерениям.

Конкурентные Инсайты:

- ABB

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Delta Electronics

- Hewlett Packard Предприятие

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Конкурентная среда рынка инфраструктуры дата-центров Азиатско-Тихоокеанского региона демонстрирует сильное присутствие глобальных поставщиков технологий и энергетических решений. Крупные компании сосредотачиваются на интегрированных портфелях электрических, охлаждающих и цифровых решений. Специалисты по энергетике и терморегуляции конкурируют в надежности, эффективности и поддержке жизненного цикла. Поставщики ИТ укрепляют позиции через серверы, сетевые решения и системную интеграцию. Лидеры колокации влияют на стандарты инфраструктуры через крупные кампусные проекты. Стратегические партнерства поддерживают региональную экспансию и локальное соответствие. Дифференциация продуктов сосредоточена на модульном дизайне, умном мониторинге и энергоэффективности. Финансовая мощь позволяет масштабирование и долгосрочные контракты. Конкурентная интенсивность остается высокой, при этом инновации и скорость выполнения формируют лидерство на рынке.

Недавние Разработки:

- В марте 2024 года компания Schneider Electric объявила о партнерстве с NVIDIA для предоставления эталонных дизайнов для систем питания и охлаждения дата-центров, готовых к ИИ, в Азиатско-Тихоокеанском регионе. Сотрудничество сосредоточено на интегрированной электрической инфраструктуре, совместимости с жидкостным охлаждением и цифровом управлении энергией.

- В апреле 2024 года компания Vertiv Group Corp. запустила обновленные предварительно изготовленные модульные решения для питания и охлаждения дата-центров для высокоплотных развертываний по всему Азиатско-Тихоокеанскому региону. Новые системы поддерживают более быстрое развертывание, более высокие уровни мощности стоек и улучшенную энергоэффективность. Этот запуск поддерживает гипермасштабных и колокационных операторов, стремящихся к быстрому расширению мощности на рынке инфраструктуры дата-центров Азиатско-Тихоокеанского региона.

- В сентябре 2024 года компания Huawei Technologies Co., Ltd. представила улучшенное решение для умных дата-центров в избранных рынках Азиатско-Тихоокеанского региона. Предложение интегрирует платформы электроснабжения, охлаждения и интеллектуального управления под единой архитектурой. Это обновление продукта поддерживает энергоэффективные операции и укрепляет конкурентные позиции Huawei на рынке инфраструктуры дата-центров Азиатско-Тихоокеанского региона.