Riassunto esecutivo:

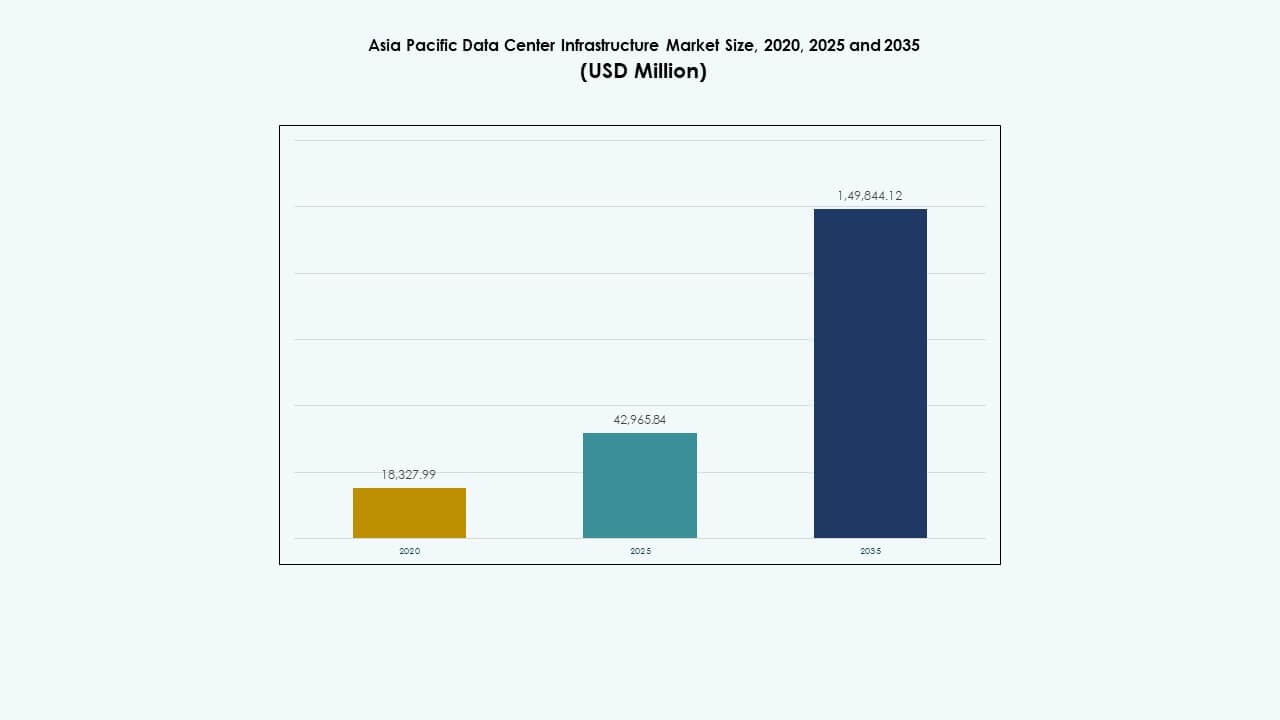

La dimensione del mercato delle infrastrutture dei data center dell’Asia Pacifico è stata valutata a 18.327,99 milioni di USD nel 2020, fino a 42.965,84 milioni di USD nel 2025 ed è previsto che raggiunga 1.49.844,12 milioni di USD entro il 2035, con un CAGR del 13,20% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center dell’Asia Pacifico 2025 |

USD 42.965,84 Milioni |

| CAGR del Mercato delle Infrastrutture dei Data Center dell’Asia Pacifico |

13,20% |

| Dimensione del Mercato delle Infrastrutture dei Data Center dell’Asia Pacifico 2035 |

USD 1.49.844,12 Milioni |

La forte adozione del cloud guida una domanda sostenuta di infrastrutture in tutta la regione. L’espansione su larga scala aumenta le esigenze di energia, raffreddamento e costruzioni modulari. I carichi di lavoro AI aumentano la densità dei rack e le esigenze di affidabilità. Gli operatori investono in sistemi di alimentazione intelligenti e raffreddamento avanzato. Le imprese perseguono la localizzazione dei dati e l’hosting sicuro. Il mercato delle infrastrutture dei data center dell’Asia Pacifico detiene un valore strategico per gli investitori. Le lunghe vite degli asset supportano rendimenti stabili. I fornitori ottengono affari ripetuti da espansioni graduali.

L’Asia orientale è leader grazie a ecosistemi digitali maturi e grandi campus su larga scala. Cina, Giappone e Corea del Sud ancorano la capacità regionale. Il sud-est asiatico emerge con una rapida crescita del cloud e politiche di supporto. L’India avanza attraverso la digitalizzazione delle imprese e nuove costruzioni. L’Australia attira progetti grazie alla stabilità e all’accesso alle energie rinnovabili. Il mercato delle infrastrutture dei data center dell’Asia Pacifico beneficia della diversità regionale. I centri urbani guidano la domanda inizialmente. Le città secondarie seguono con implementazioni edge.

Dinamiche di Mercato:

Dinamiche di Mercato:

Espansione delle Piattaforme Cloud e Investimenti nei Data Center su Larga Scala in Asia Pacifico

I fornitori di servizi cloud espandono la capacità in tutta l’Asia Pacifico per soddisfare la domanda delle imprese. Gli operatori su larga scala costruiscono grandi campus vicino alle principali metropoli. Queste strutture richiedono sistemi elettrici e meccanici avanzati. L’affidabilità dell’alimentazione rimane una priorità fondamentale per gli operatori. Gli investitori vedono questo ciclo di costruzione come a lungo termine. Il mercato delle infrastrutture dei data center dell’Asia Pacifico acquisisce valore strategico dall’efficienza guidata dalla scala. Supporta rendimenti stabili per i fondi focalizzati sulle infrastrutture. I fornitori di tecnologia assicurano contratti ripetuti da espansioni graduali. I governi regionali supportano i progetti attraverso la chiarezza delle politiche.

- Ad esempio, AWS ha annunciato un investimento di 6,2 miliardi di USD per stabilire una nuova regione cloud in Malesia con tre zone di disponibilità. Questo sviluppo su larga scala richiede infrastrutture elettriche e meccaniche avanzate per supportare l’alta disponibilità e operazioni su larga scala.

Adozione Rapida di Architetture di Calcolo ad Alta Densità e Alimentazione Avanzata

I carichi di lavoro AI spingono i rack verso una maggiore densità di potenza. Gli operatori ridisegnano la distribuzione dell’energia per sicurezza ed efficienza. Gli interruttori intelligenti migliorano l’isolamento dei guasti e il tempo di attività. I sistemi UPS modulari supportano la crescita della capacità a fasi. Lo stoccaggio di energia migliora l’equilibrio del carico. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico beneficia di questi aggiornamenti. Attira fornitori con competenze nel settore dell’energia digitale. Le aziende ottengono prestazioni prevedibili sotto carichi di picco. I flussi di capitale favoriscono le aziende con tecnologie energetiche comprovate.

Crescente attenzione all’efficienza energetica e alla progettazione di infrastrutture sostenibili

Gli operatori danno priorità all’efficienza energetica per gestire i costi operativi. I progetti di raffreddamento si orientano verso sistemi di contenimento e pronti per i liquidi. I refrigeratori efficienti riducono la domanda di elettricità. Gli obiettivi di sostenibilità influenzano la selezione delle apparecchiature. Le certificazioni verdi modellano le decisioni di approvvigionamento. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico si allinea con le priorità ESG. Attira l’interesse degli investitori focalizzati sulla sostenibilità. I fornitori investono in componenti a bassa perdita. I risparmi a lungo termine rafforzano la fattibilità del progetto.

- Ad esempio, Google ha impegnato 9,3 miliardi di RM (circa 2 miliardi di USD) per sviluppare il suo primo campus di data center nella Klang Valley in Malesia. Il progetto adotta progetti di raffreddamento avanzati, inclusi sistemi di contenimento e pronti per i liquidi, per ridurre la domanda di elettricità attraverso tecnologie di refrigerazione efficienti.

Aumento della digitalizzazione aziendale e delle politiche di localizzazione dei dati regionali

Le aziende migrano i carichi di lavoro verso data center regionali. Le leggi sulla sovranità dei dati incoraggiano la costruzione di infrastrutture locali. I governi supportano la capacità di hosting domestica. Le aziende richiedono strutture sicure e conformi. Questo cambiamento aumenta la domanda di sistemi IT e di rete. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico beneficia dell’allineamento normativo. Offre una domanda costante in tutti i settori. Gli investitori apprezzano la crescita delle infrastrutture supportata dalle politiche. Gli attori locali ottengono opportunità di partnership.

Tendenze di mercato

Tendenze di mercato

Spostamento verso modelli di costruzione di data center modulari e prefabbricati

Gli operatori preferiscono tempi di implementazione più rapidi. I progetti modulari riducono il rischio di costruzione. I sistemi costruiti in fabbrica migliorano il controllo della qualità. I moduli standardizzati facilitano le espansioni future. La pianificazione del capitale diventa più prevedibile. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico riflette questo cambiamento. I fornitori adattano i portafogli di prodotti ai formati modulari. Gli appaltatori rafforzano le capacità di produzione offsite. La velocità di immissione sul mercato diventa un vantaggio competitivo.

Integrazione di strumenti di monitoraggio intelligente e gestione dell’infrastruttura digitale

I data center implementano piattaforme di monitoraggio in tempo reale. I sensori monitorano potenza, temperatura e salute delle risorse. Gli avvisi predittivi riducono il rischio di inattività. I cruscotti digitali supportano le operazioni remote. L’automazione riduce la necessità di interventi manuali. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico adotta ampiamente questi strumenti. I fornitori integrano l’intelligenza nell’hardware. Gli operatori migliorano la visibilità operativa. Questa tendenza supporta guadagni di efficienza a lungo termine.

Crescente domanda di data center edge a supporto di applicazioni sensibili alla latenza

La distribuzione dei contenuti e il 5G guidano le implementazioni edge. Strutture più piccole si trovano vicino agli utenti. Questi siti necessitano di sistemi infrastrutturali compatti. I design standardizzati semplificano la replicazione. L’affidabilità rimane critica nonostante la scala ridotta. Il mercato delle infrastrutture dei data center dell’Asia Pacifico si adatta a questo modello. I fornitori di apparecchiature offrono soluzioni efficienti in termini di spazio. Le costruzioni edge diversificano la domanda regionale. La performance della rete diventa un fattore chiave di valore.

Aumento della Preferenza per Ecosistemi Infrastrutturali Integrati dai Fornitori

Gli operatori cercano processi di approvvigionamento semplificati. I fornitori integrati riducono i rischi di interfaccia. La responsabilità unica migliora l’esecuzione dei progetti. Il supporto al ciclo di vita diventa più importante. I fornitori offrono soluzioni elettriche e di raffreddamento integrate. Il mercato delle infrastrutture dei data center dell’Asia Pacifico supporta strategie di ecosistema. I grandi fornitori ottengono un vantaggio competitivo. Gli acquirenti apprezzano la ridotta complessità di coordinamento. I contratti di servizio a lungo termine guadagnano terreno.

Sfide del Mercato

Sfide del Mercato

Alta Intensità di Capitale e Requisiti Complessi di Esecuzione dei Progetti

L’infrastruttura dei data center richiede un grande investimento iniziale. Il controllo dei costi rimane una sfida costante. I tempi di consegna delle apparecchiature influenzano i programmi. La carenza di manodopera qualificata ritarda l’esecuzione. La volatilità della catena di approvvigionamento aumenta il rischio di approvvigionamento. Il mercato delle infrastrutture dei data center dell’Asia Pacifico affronta pressioni sui margini. I giocatori più piccoli faticano a scalare le operazioni. I costi di finanziamento influenzano la fattibilità dei progetti. La gestione del rischio rimane critica per le parti interessate.

Vincoli di Disponibilità di Energia e Complessità di Integrazione nella Rete

Le reti elettriche urbane affrontano limiti di capacità. I data center competono con la domanda industriale. Gli aggiornamenti della rete richiedono tempi lunghi. I sistemi di backup aumentano i requisiti di capitale. Le approvazioni normative rallentano le nuove connessioni. Il mercato delle infrastrutture dei data center dell’Asia Pacifico deve navigare tra queste barriere. Gli operatori investono in soluzioni energetiche in loco. La complessità della pianificazione aumenta i cicli di sviluppo. La selezione della posizione diventa più strategica.

Opportunità di Mercato

Potenziale di Crescita dalle Economie Emergenti e dalle Città Secondarie dei Data Center

I mercati emergenti espandono rapidamente i servizi digitali. Le città secondarie attraggono nuovi progetti di data center. I costi di terra ed energia rimangono favorevoli. I governi promuovono hub digitali regionali. La domanda di infrastrutture aumenta in tutti i segmenti. Il mercato delle infrastrutture dei data center dell’Asia Pacifico beneficia della diversificazione geografica. I fornitori entrano presto in nuovi territori. Gli investitori ottengono esposizione a zone ad alta crescita. Le partnership locali rafforzano l’accesso al mercato.

Opportunità Legate a Progetti di Retrofit, Aggiornamento e Modernizzazione del Ciclo di Vita

Le strutture più vecchie richiedono aggiornamenti infrastrutturali. Gli operatori migliorano l’efficienza e la capacità. I progetti di retrofit offrono flussi di entrate costanti. Gli aggiornamenti modulari riducono l’interruzione operativa. I servizi di ciclo di vita acquisiscono importanza. Il mercato delle infrastrutture dei data center dell’Asia Pacifico supporta modelli di business ricorrenti. I fornitori offrono soluzioni focalizzate sugli aggiornamenti. I contratti di servizio migliorano il valore a lungo termine. La spesa per la modernizzazione rimane resiliente.

Segmentazione del Mercato

Segmentazione del Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica detiene una quota dominante grazie al suo ruolo nell’assicurare l’uptime. I sistemi meccanici seguono da vicino, guidati dalle esigenze di raffreddamento. L’infrastruttura IT e di rete mostra una domanda costante dai carichi di lavoro digitali. I segmenti civili e strutturali supportano costruzioni su larga scala. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico beneficia di una crescita equilibrata dei segmenti. I sistemi elettrici guadagnano priorità in ambienti ad alta densità. Le soluzioni meccaniche si evolvono con obiettivi di efficienza. I lavori civili supportano le tendenze di costruzione modulare. Questo mix supporta un’espansione stabile del mercato.

Per Infrastruttura Elettrica

I sistemi UPS e i PDU rappresentano una quota significativa del mercato. Le attrezzature di connessione alla rete rimangono critiche per le nuove costruzioni. I sistemi di accumulo di energia guadagnano trazione per la resilienza. Gli apparecchi di commutazione supportano una distribuzione sicura dell’energia. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico favorisce componenti elettrici affidabili. La crescita è legata all’aumento della densità di potenza. Le soluzioni elettriche intelligenti guadagnano preferenza. I fornitori si concentrano su scalabilità e sicurezza. Gli aggiornamenti elettrici rimangono un’area di investimento centrale.

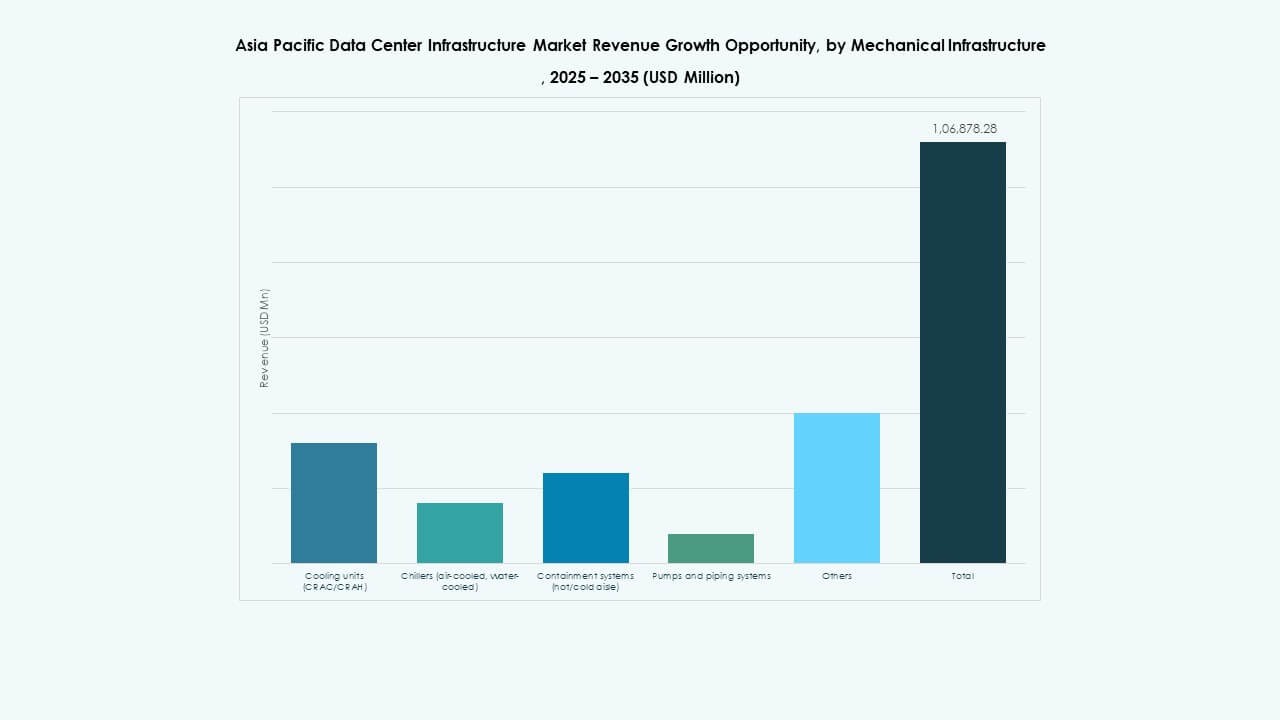

Per Infrastruttura Meccanica

Le unità di raffreddamento rappresentano il segmento meccanico più grande. I refrigeratori supportano grandi strutture iperscalari. I sistemi di contenimento migliorano l’efficienza del flusso d’aria. Pompe e tubazioni assicurano stabilità termica. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico riflette una forte domanda di raffreddamento. La densità di calore guida l’innovazione meccanica. L’efficienza energetica influenza le decisioni di acquisto. Il raffreddamento modulare guadagna popolarità. L’affidabilità meccanica rimane essenziale.

Per Civile / Strutturale & Architettonico

La preparazione del sito e la sovrastruttura dominano questo segmento. Gli involucri degli edifici supportano il controllo energetico. I pavimenti rialzati rimangono rilevanti nei design tradizionali. Gli edifici modulari guadagnano quota nelle implementazioni rapide. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico valorizza la qualità della costruzione. La forza strutturale supporta carichi di attrezzature pesanti. La prefabbricazione riduce i tempi. Il design architettonico supporta la gestione del flusso d’aria. I lavori civili ancorano le prestazioni a lungo termine delle strutture.

Per Infrastruttura IT & di Rete

Server e attrezzature di rete guidano questo segmento. La domanda di storage cresce con i volumi di dati. La cablatura supporta la connettività ad alta velocità. Rack e involucri si adattano a layout densi. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico vede un forte investimento IT. L’adozione del cloud guida la domanda di hardware. L’affidabilità della rete rimane critica. I fornitori si concentrano sulla scalabilità. L’integrazione supporta l’efficienza operativa.

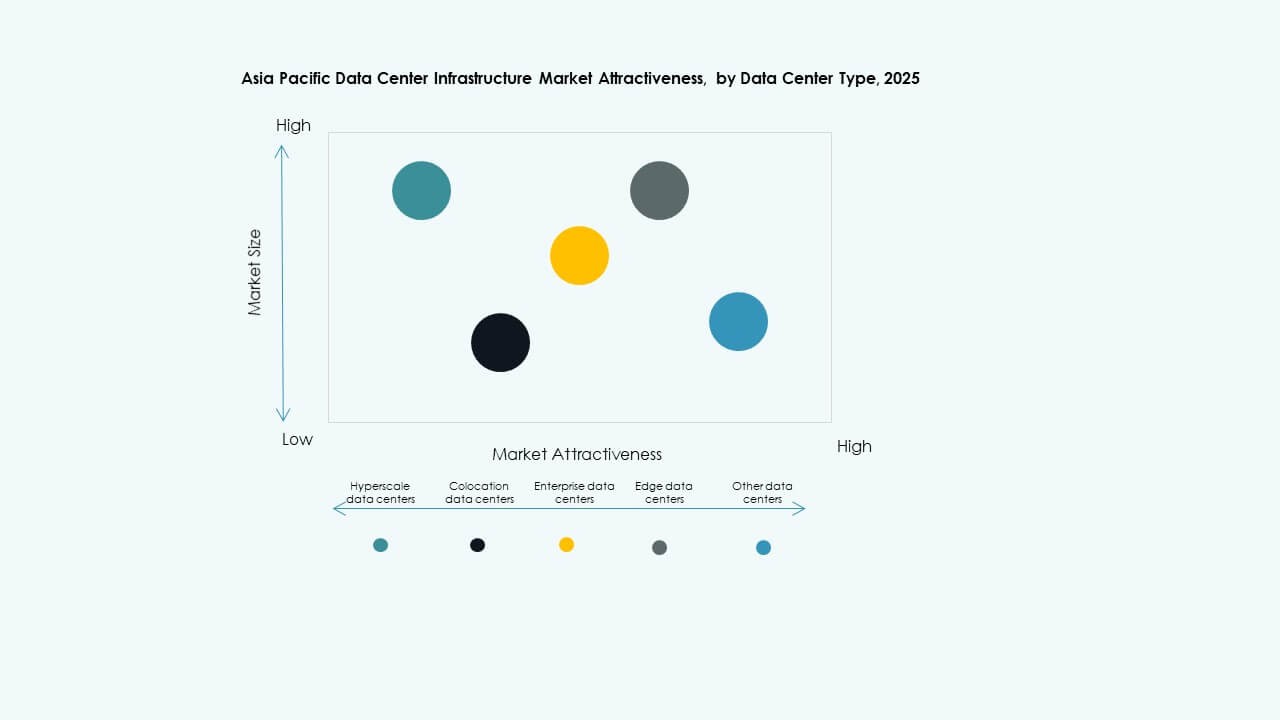

Per Tipo di Data Center

I data center iperscalari detengono la quota maggiore. Le strutture di colocation mostrano una forte crescita. I centri aziendali modernizzano gli asset esistenti. I data center edge si espandono nelle città. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico supporta tutti i tipi. L’iperscale guida la domanda di volume. La colocation attrae clienti diversificati. L’edge supporta le esigenze di latenza. Ogni tipo alimenta la domanda del segmento.

Per Modello di Consegna

I modelli chiavi in mano e design-build dominano. EPC offre certezza di esecuzione. I progetti di retrofit acquistano importanza. La consegna modulare supporta la velocità. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico favorisce la consegna integrata. I clienti riducono i rischi di coordinamento. I fornitori ampliano la gamma di servizi. La velocità influenza la scelta del modello. La flessibilità di consegna supporta la crescita.

Per Tipo di Livello

Le strutture di livello 3 guidano la quota di mercato. Il livello 4 cresce in usi mission-critical. Il livello 2 supporta progetti sensibili ai costi. Il livello 1 serve piccole implementazioni. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico si allinea con le esigenze di uptime. Il livello 3 bilancia costo e affidabilità. Il livello 4 attrae clienti finanziari e cloud. La segmentazione per livelli guida le decisioni di investimento. Gli standard di affidabilità modellano la domanda.

Approfondimenti Regionali

Approfondimenti Regionali

Asia Orientale Inclusi Cina, Giappone e Corea del Sud

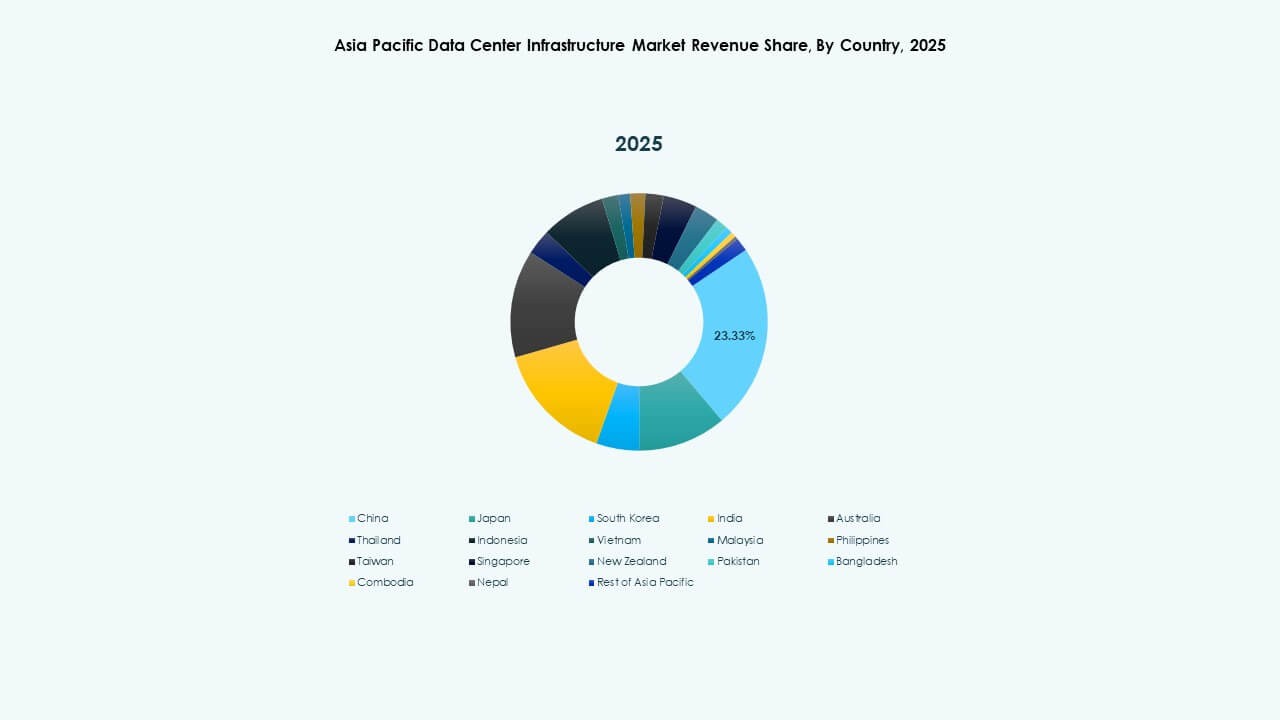

L’Asia orientale rappresenta quasi il 40% della quota di mercato. La Cina guida attraverso l’espansione hyperscale. Il Giappone si concentra su strutture resilienti ed efficienti. La Corea del Sud supporta la domanda guidata dall’IA. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico beneficia di ecosistemi maturi. Forti basi manifatturiere supportano le catene di approvvigionamento. L’affidabilità energetica rimane una priorità. La chiarezza normativa supporta la fiducia degli investitori.

- Ad esempio, Alibaba Cloud ha ampliato la sua infrastruttura globale per supportare carichi di lavoro cloud e AI, operando in più di 80 zone di disponibilità in tutto il mondo. L’azienda continua ad aggiungere data center regionali per rafforzare la capacità e la copertura del servizio in tutta l’Asia Pacifico.

Asia Meridionale e Sud-Est Asiatico Inclusi India e Paesi ASEAN

Questa subregione detiene circa il 35% della quota di mercato. L’India guida la crescita attraverso l’adozione del cloud. Singapore rimane un hub regionale. Indonesia e Vietnam emergono rapidamente. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico guadagna slancio qui. L’espansione dell’economia digitale alimenta la domanda. Gli incentivi governativi attraggono investimenti. Le costruzioni infrastrutturali accelerano nelle città.

Australia e Mercati del Pacifico Emergenti

L’Australia contribuisce con quasi il 25% della quota di mercato. Regolamenti stabili attraggono operatori hyperscale. L’accesso all’energia rinnovabile supporta gli obiettivi di sostenibilità. I mercati più piccoli del Pacifico mostrano una crescita nelle fasi iniziali. Il mercato dell’infrastruttura dei data center dell’Asia Pacifico vede una domanda costante qui. Gli standard di affidabilità rimangono elevati. Gli investitori favoriscono la stabilità a lungo termine. La connettività regionale migliora le prospettive future.

- Ad esempio, CtrlS Datacenters ha annunciato pubblicamente il campus del data center hyperscale di Chandanvelly vicino a Hyderabad con una capacità pianificata fino a 612 MW. Il progetto include la predisposizione per il raffreddamento a liquido per supportare carichi di lavoro ad alta densità e focalizzati sull’IA, in linea con l’intento progettuale dichiarato.

Approfondimenti Competitivi:

- ABB

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Delta Electronics

- Hewlett Packard Impresa

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Il panorama competitivo del mercato delle infrastrutture dei data center dell’Asia Pacifico mostra una forte presenza di fornitori globali di tecnologia e soluzioni energetiche. Le grandi aziende si concentrano su portafogli integrati di gestione elettrica, di raffreddamento e digitale. Gli specialisti dell’energia e del termico competono su affidabilità, efficienza e supporto al ciclo di vita. I fornitori IT rafforzano le posizioni attraverso server, networking e integrazione di sistemi. I leader della colocation influenzano gli standard infrastrutturali attraverso grandi progetti di campus. Le partnership strategiche supportano l’espansione regionale e la conformità locale. La differenziazione del prodotto si concentra su design modulare, monitoraggio intelligente ed efficienza energetica. La forza del capitale consente scala e contratti a lungo termine. L’intensità competitiva rimane alta, con innovazione e velocità di esecuzione che modellano la leadership di mercato.

Sviluppi Recenti:

- A marzo 2024, Schneider Electric ha annunciato una partnership con NVIDIA per fornire progetti di riferimento per sistemi di alimentazione e raffreddamento dei data center pronti per l’IA nell’Asia Pacifico. La collaborazione si concentra su infrastrutture elettriche integrate, compatibilità con il raffreddamento a liquido e gestione digitale dell’energia.

- Ad aprile 2024, Vertiv Group Corp. ha lanciato soluzioni modulari prefabbricate aggiornate per l’alimentazione e il raffreddamento dei data center per implementazioni ad alta densità in tutta l’Asia Pacifico. I nuovi sistemi supportano una distribuzione più rapida, livelli di potenza rack più elevati e una migliore efficienza energetica. Questo lancio supporta gli operatori hyperscale e di colocation che cercano una rapida espansione della capacità all’interno del mercato delle infrastrutture dei data center dell’Asia Pacifico.

- A settembre 2024, Huawei Technologies Co., Ltd. ha introdotto una soluzione migliorata per le strutture dei data center intelligenti in mercati selezionati dell’Asia Pacifico. L’offerta integra alimentazione, raffreddamento e piattaforme di gestione intelligente sotto un’architettura unificata. Questo aggiornamento del prodotto supporta operazioni energeticamente efficienti e rafforza la posizione competitiva di Huawei nel mercato delle infrastrutture dei data center dell’Asia Pacifico.