Executive Resumé:

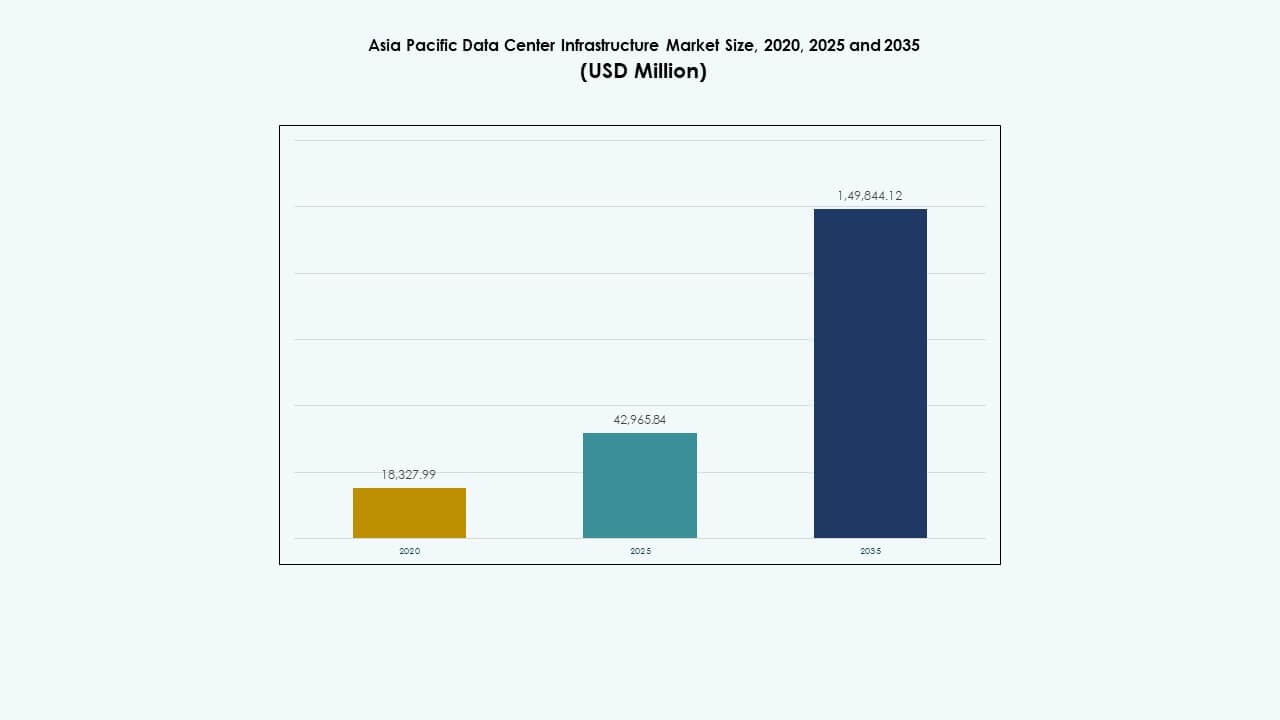

Markedet for datacenterinfrastruktur i Asien og Stillehavsområdet blev vurderet til USD 18.327,99 millioner i 2020 til USD 42.965,84 millioner i 2025 og forventes at nå USD 1.49.844,12 millioner i 2035, med en CAGR på 13,20% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på datacenterinfrastrukturmarkedet i Asien og Stillehavsområdet 2025 |

USD 42.965,84 Millioner |

| Datacenterinfrastrukturmarkedet i Asien og Stillehavsområdet, CAGR |

13,20% |

| Størrelse på datacenterinfrastrukturmarkedet i Asien og Stillehavsområdet 2035 |

USD 1.49.844,12 Millioner |

Stærk cloud-adoption driver vedvarende infrastrukturbehov i hele regionen. Hyperscale-udvidelse øger behovet for strøm, køling og modulære konstruktioner. AI-arbejdsbelastninger øger racktæthed og pålidelighedsbehov. Operatører investerer i smarte strømsystemer og avanceret køling. Virksomheder forfølger datalokalisering og sikker hosting. Datacenterinfrastrukturmarkedet i Asien og Stillehavsområdet har strategisk værdi for investorer. Lange aktivlevetider understøtter stabile afkast. Leverandører opnår gentagne forretninger fra faseopdelte udvidelser.

Østasien fører an på grund af modne digitale økosystemer og store hyperscale-campusser. Kina, Japan og Sydkorea forankrer regional kapacitet. Sydøstasien dukker op med hurtig cloud-vækst og støttende politikker. Indien avancerer gennem virksomhedsdigitalisering og nye byggerier. Australien tiltrækker projekter gennem stabilitet og adgang til vedvarende energi. Datacenterinfrastrukturmarkedet i Asien og Stillehavsområdet drager fordel af regional mangfoldighed. Urbane knudepunkter driver først efterspørgslen. Sekundære byer følger med edge-implementeringer.

Markedsdynamik:

Markedsdynamik:

Udvidelse af cloud-platforme og hyperscale-datacenterinvesteringer i Asien og Stillehavsområdet

Cloud-tjenesteudbydere udvider kapaciteten i Asien og Stillehavsområdet for at imødekomme virksomhedens efterspørgsel. Hyperscale-operatører bygger store campusser nær større metroområder. Disse faciliteter kræver avancerede elektriske og mekaniske systemer. Strømpålidelighed forbliver en kerneprioritet for operatører. Investorer ser denne byggecyklus som langsigtet. Datacenterinfrastrukturmarkedet i Asien og Stillehavsområdet opnår strategisk værdi fra skaleringsdrevet effektivitet. Det understøtter stabile afkast for infrastrukturfokuserede fonde. Teknologileverandører sikrer gentagne kontrakter fra faseopdelte udvidelser. Regionale regeringer støtter projekter gennem politisk klarhed.

- For eksempel annoncerede AWS en investering på USD 6,2 milliarder for at etablere en ny cloud-region i Malaysia med tre tilgængelighedszoner. Denne hyperscale-udvikling kræver avanceret elektrisk og mekanisk infrastruktur for at understøtte høj tilgængelighed og storskaladrift.

Hurtig adoption af høj-densitets computing og avancerede strømarkitekturer

AI-arbejdsbelastninger skubber racks mod højere strømforbrugstæthed. Operatører redesigner strømfordeling for sikkerhed og effektivitet. Smart koblingsudstyr forbedrer fejlisolering og oppetid. Modulare UPS-systemer understøtter trinvis kapacitetsvækst. Energilagring forbedrer belastningsbalancering. Det asiatiske stillehavsområde datacenterinfrastrukturmarked drager fordel af disse opgraderinger. Det tiltrækker leverandører med digital strømekspertise. Virksomheder opnår forudsigelig ydeevne under spidsbelastninger. Kapitalstrømme favoriserer virksomheder med dokumenterede strømteknologier.

Øget fokus på energieffektivitet og bæredygtigt infrastrukturd design

Operatører prioriterer energieffektivitet for at håndtere driftsomkostninger. Køledesign skifter mod indeslutning og væskeklare systemer. Effektive køleanlæg reducerer elforbruget. Bæredygtighedsmål påvirker valg af udstyr. Grønne certificeringer former indkøbsbeslutninger. Det asiatiske stillehavsområde datacenterinfrastrukturmarked er i overensstemmelse med ESG-prioriteter. Det tiltrækker interesse fra bæredygtighedsfokuserede investorer. Leverandører investerer i komponenter med lavt tab. Langsigtede besparelser styrker projektets levedygtighed.

- For eksempel har Google forpligtet sig til RM9,3 milliarder (ca. USD 2 milliarder) for at udvikle sin første datacentercampus i Malaysias Klang Valley. Projektet anvender avancerede køledesign, herunder indeslutning og væskeklare systemer, for at reducere elforbruget gennem effektive køleteknologier.

Stigende virksomhedsdigitalisering og regionale datalokalisering politikker

Virksomheder migrerer arbejdsbelastninger til regionale datacentre. Datasuverænitet love opmuntrer til lokal infrastrukturbygning. Regeringer støtter indenlandsk hostingkapacitet. Virksomheder kræver sikre og overholdelsesvenlige faciliteter. Dette skift øger efterspørgslen efter IT- og netværkssystemer. Det asiatiske stillehavsområde datacenterinfrastrukturmarked drager fordel af reguleringsmæssig tilpasning. Det tilbyder stabil efterspørgsel på tværs af industrier. Investorer værdsætter politikstøttet infrastrukturg vækst. Lokale aktører opnår partnerskabsmuligheder.

Markeds Tendenser

Markeds Tendenser

Skift mod modulære og præfabrikerede datacenterkonstruktionsmodeller

Operatører foretrækker hurtigere implementeringstidslinjer. Modulære design reducerer konstruktionsrisiko. Fabriksbyggede systemer forbedrer kvalitetskontrol. Standardiserede moduler letter fremtidig udvidelse. Kapitalplanlægning bliver mere forudsigelig. Det asiatiske stillehavsområde datacenterinfrastrukturmarked afspejler dette skift. Leverandører tilpasser produktporteføljer til modulære formater. Entreprenører styrker offsite fremstillingsevner. Hurtighed til markedet bliver en konkurrencefordel.

Integration af intelligente overvågnings- og digital infrastrukturstyringsværktøjer

Datacentre implementerer realtids overvågningsplatforme. Sensorer sporer strøm, temperatur og aktivsundhed. Forudsigelige alarmer reducerer nedetidsrisiko. Digitale dashboards understøtter fjernoperationer. Automatisering reducerer behovet for manuel indgriben. Det asiatiske stillehavsområde datacenterinfrastrukturmarked adopterer disse værktøjer bredt. Leverandører integrerer intelligens i hardware. Operatører forbedrer operationel synlighed. Denne tendens understøtter langsigtede effektivitetsgevinster.

Stigende efterspørgsel efter edge-datacentre, der understøtter latenstidssensitive applikationer

Indholdslevering og 5G driver edge-implementeringer. Mindre faciliteter placeres tæt på brugerne. Disse steder har brug for kompakte infrastruktursystemer. Standardiserede designs forenkler replikering. Pålidelighed forbliver kritisk trods mindre skala. Det asiatiske stillehavsområde datacenterinfrastrukturmarked tilpasser sig denne model. Udstyrsleverandører tilbyder pladsbesparende løsninger. Edge-byggerier diversificerer regional efterspørgsel. Netværksydelse bliver en vigtig værdidriver.

Øget præference for leverandør-integrerede infrastrukturekosystemer

Operatører søger forenklede indkøbsprocesser. Integrerede leverandører reducerer grænsefladerisici. Enkeltkildeansvar forbedrer projektudførelse. Livscyklussupport bliver vigtigere. Leverandører tilbyder samlede elektriske og køleløsninger. Det asiatiske stillehavsområde datacenterinfrastrukturmarked understøtter økosystemstrategier. Store leverandører opnår konkurrencefordel. Købere værdsætter reduceret koordinationskompleksitet. Langsigtede servicekontrakter vinder indpas.

Markedsudfordringer

Markedsudfordringer

Høj kapitalintensitet og komplekse projektudførelseskrav

Datacenterinfrastruktur kræver store forudgående investeringer. Omkostningskontrol forbliver en konstant udfordring. Udstyrs leveringstider påvirker tidsplaner. Mangel på kvalificeret arbejdskraft forsinker udførelsen. Forsyningskædevolatilitet øger indkøbsrisikoen. Det asiatiske stillehavsområde datacenterinfrastrukturmarked står over for marginpres. Mindre aktører kæmper for at skalere operationer. Finansieringsomkostninger påvirker projektets gennemførlighed. Risikostyring forbliver kritisk for interessenter.

Begrænsninger i strømtilgængelighed og kompleksitet i netintegration

Byernes elnet står over for kapacitetsgrænser. Datacentre konkurrerer med industriel efterspørgsel. Opgraderinger af elnet tager lang tid. Backup-systemer øger kapitalbehovet. Regulatoriske godkendelser forsinker nye forbindelser. Det asiatiske stillehavsområde datacenterinfrastrukturmarked skal navigere i disse barrierer. Operatører investerer i on-site energiløsninger. Planlægningskompleksitet øger udviklingscyklusser. Lokationsvalg bliver mere strategisk.

Markedsmuligheder

Vækstpotentiale fra nye økonomier og sekundære datacenterbyer

Fremvoksende markeder udvider digitale tjenester hurtigt. Sekundære byer tiltrækker nye datacenterprojekter. Jord- og strømomkostninger forbliver gunstige. Regeringer fremmer regionale digitale knudepunkter. Infrastrukturefterspørgsel stiger på tværs af segmenter. Det asiatiske stillehavsområde datacenterinfrastrukturmarked drager fordel af geografisk diversificering. Leverandører træder tidligt ind på nye territorier. Investorer opnår eksponering mod højvækstzoner. Lokale partnerskaber styrker markedsadgang.

Muligheder knyttet til retrofit, opgradering og livscyklusmoderniseringsprojekter

Ældre faciliteter kræver infrastrukturforbedringer. Operatører forbedrer effektivitet og kapacitet. Retrofitprojekter tilbyder stabile indtægtsstrømme. Modulare opgraderinger reducerer driftsforstyrrelser. Livscyklustjenester bliver vigtigere. Det asiatiske stillehavsområde datacenterinfrastrukturmarked understøtter tilbagevendende forretningsmodeller. Leverandører tilbyder opgraderingsfokuserede løsninger. Servicekontrakter forbedrer langsigtet værdi. Moderniseringsudgifter forbliver robuste.

Markedssegmentering

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur har en dominerende andel på grund af dens rolle i at sikre oppetid. Mekaniske systemer følger tæt, drevet af kølebehov. IT- og netværksinfrastruktur viser stabil efterspørgsel fra digitale arbejdsbelastninger. Civil- og strukturelle segmenter understøtter storskala byggerier. Det asiatiske stillehavsområde datacenterinfrastrukturmarkedet nyder godt af afbalanceret segmentvækst. Elektriske systemer får prioritet i høj-densitetsmiljøer. Mekaniske løsninger udvikler sig med effektivitet som mål. Civilarbejder understøtter modulære byggetrends. Denne blanding understøtter stabil markedsudvidelse.

Efter Elektrisk Infrastruktur

UPS-systemer og PDU’er står for en betydelig markedsandel. Nettilslutningsudstyr forbliver kritisk for nye byggerier. Energilagringssystemer vinder frem for modstandsdygtighed. Koblingsudstyr understøtter sikker strømfordeling. Det asiatiske stillehavsområde datacenterinfrastrukturmarkedet favoriserer pålidelige elektriske komponenter. Vækst er forbundet med stigende strømtæthed. Smarte elektriske løsninger foretrækkes. Leverandører fokuserer på skalerbarhed og sikkerhed. Elektriske opgraderinger forbliver et kerneinvesteringsområde.

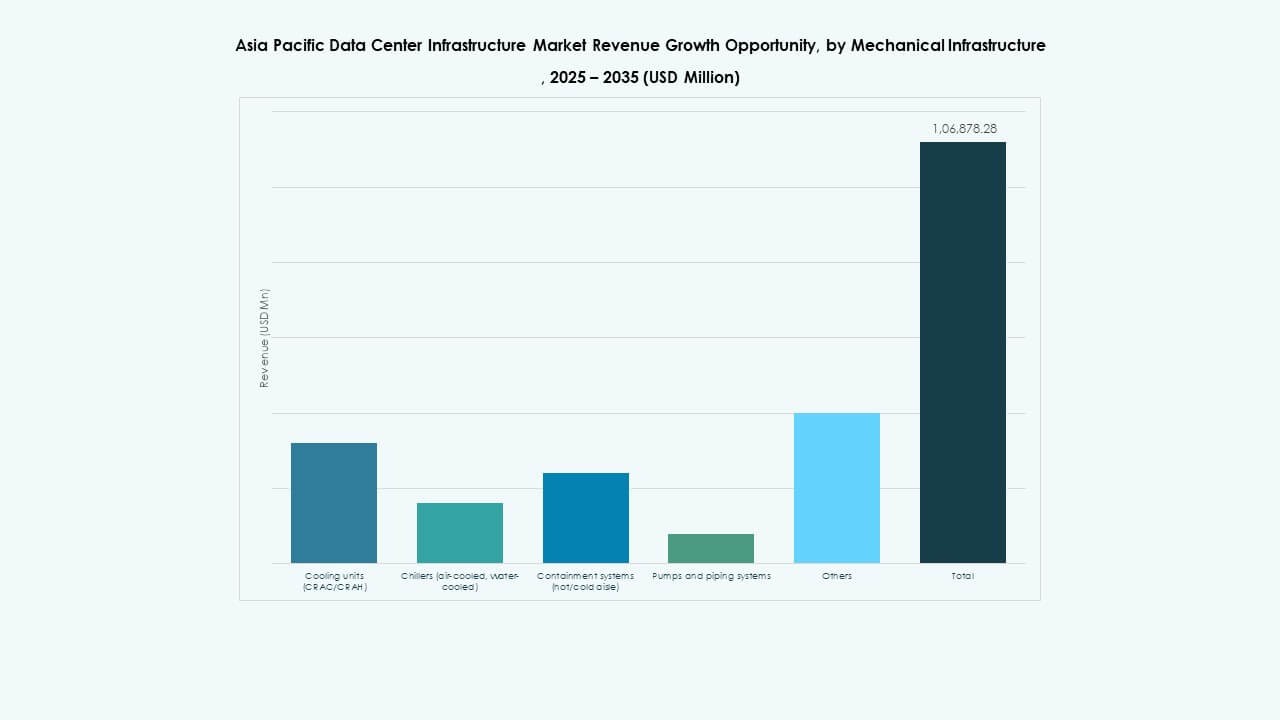

Efter Mekanisk Infrastruktur

Køleenheder repræsenterer det største mekaniske segment. Kølere understøtter store hyperskala faciliteter. Indeslutningssystemer forbedrer luftstrømseffektiviteten. Pumper og rør sikrer termisk stabilitet. Det asiatiske stillehavsområde datacenterinfrastrukturmarkedet afspejler stærk køleefterspørgsel. Varmetæthed driver mekanisk innovation. Energieffektivitet former købsbeslutninger. Modulær køling vinder popularitet. Mekanisk pålidelighed forbliver essentiel.

Efter Civil / Strukturel & Arkitektonisk

Pladsforberedelse og overbygning dominerer dette segment. Bygningsindpakninger understøtter energikontrol. Hævede gulve forbliver relevante i traditionelle designs. Modulære bygninger vinder andel i hurtige implementeringer. Det asiatiske stillehavsområde datacenterinfrastrukturmarkedet værdsætter byggekvalitet. Strukturel styrke understøtter tunge udstyrslaster. Præfabrikation reducerer tidslinjer. Arkitektonisk design understøtter luftstrømsstyring. Civilarbejder forankrer langsigtet anlægsydelse.

Efter IT & Netværksinfrastruktur

Servere og netværksudstyr leder dette segment. Lagringsbehovet vokser med datamængder. Kabler understøtter højhastighedsforbindelse. Racks og kabinetter tilpasser sig tætte layouts. Det asiatiske stillehavsområde datacenterinfrastrukturmarkedet ser stærke IT-investeringer. Cloud-adoption driver hardwareefterspørgsel. Netværkspålidelighed forbliver kritisk. Leverandører fokuserer på skalerbarhed. Integration understøtter operationel effektivitet.

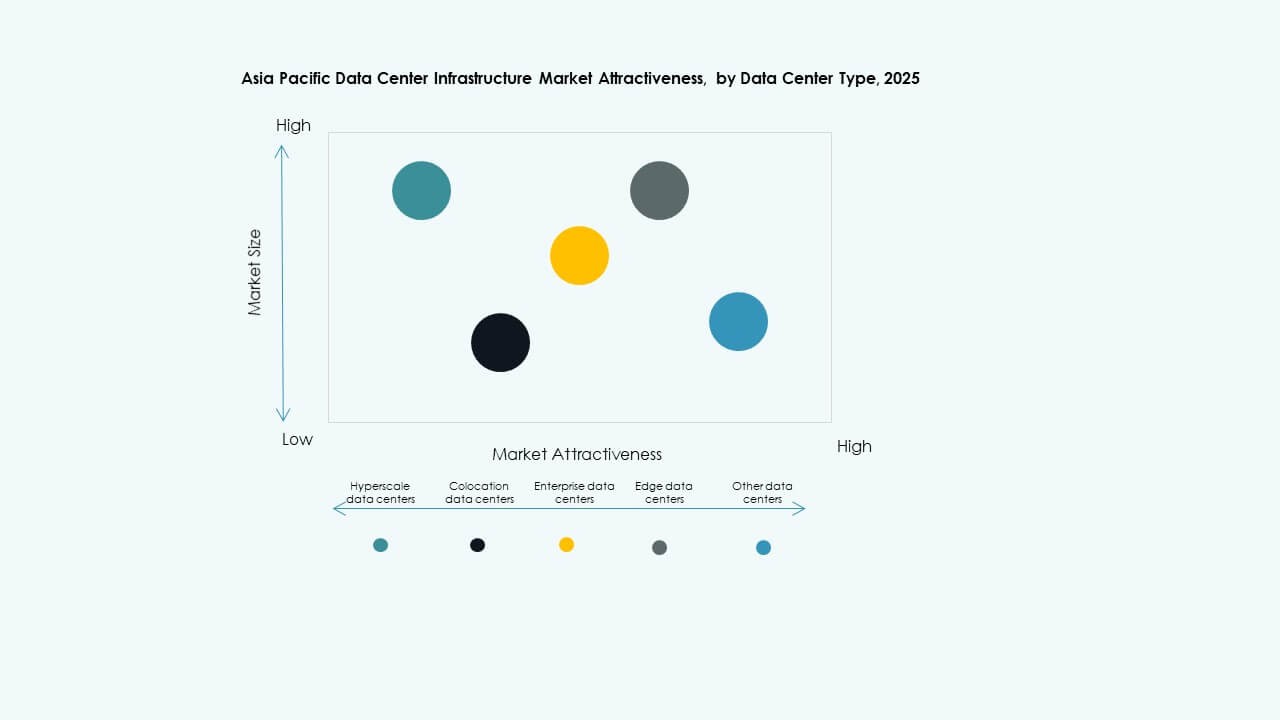

Efter Datacentertype

Hyperskala datacentre har den største andel. Colocation-faciliteter viser stærk vækst. Virksomhedscentre moderniserer eksisterende aktiver. Edge-datacentre udvider sig på tværs af byer. Det asiatiske stillehavsområde datacenterinfrastrukturmarkedet understøtter alle typer. Hyperskala driver volumenefterspørgsel. Colocation tiltrækker diversificerede kunder. Edge understøtter latenstidsbehov. Hver type driver segmentefterspørgsel.

Efter Leveringsmodel

Turnkey- og design-build-modeller dominerer. EPC tilbyder udførelsessikkerhed. Retrofit-projekter får større betydning. Modulær levering understøtter hastighed. Det asiatiske stillehavsområde for datacenterinfrastruktur favoriserer integreret levering. Kunder reducerer koordinationsrisici. Leverandører udvider serviceomfanget. Hastighed påvirker modelvalg. Leveringsfleksibilitet understøtter vækst.

Efter Tier-type

Tier 3-faciliteter leder markedsandelen. Tier 4 vokser i missionkritiske anvendelser. Tier 2 understøtter omkostningsfølsomme projekter. Tier 1 tjener små installationer. Det asiatiske stillehavsområde for datacenterinfrastruktur tilpasser sig oppetidsbehov. Tier 3 balancerer omkostninger og pålidelighed. Tier 4 tiltrækker finansielle og cloud-kunder. Segmentering efter tier guider investeringsbeslutninger. Pålidelighedsstandarder former efterspørgslen.

Regionale Indsigter

Regionale Indsigter

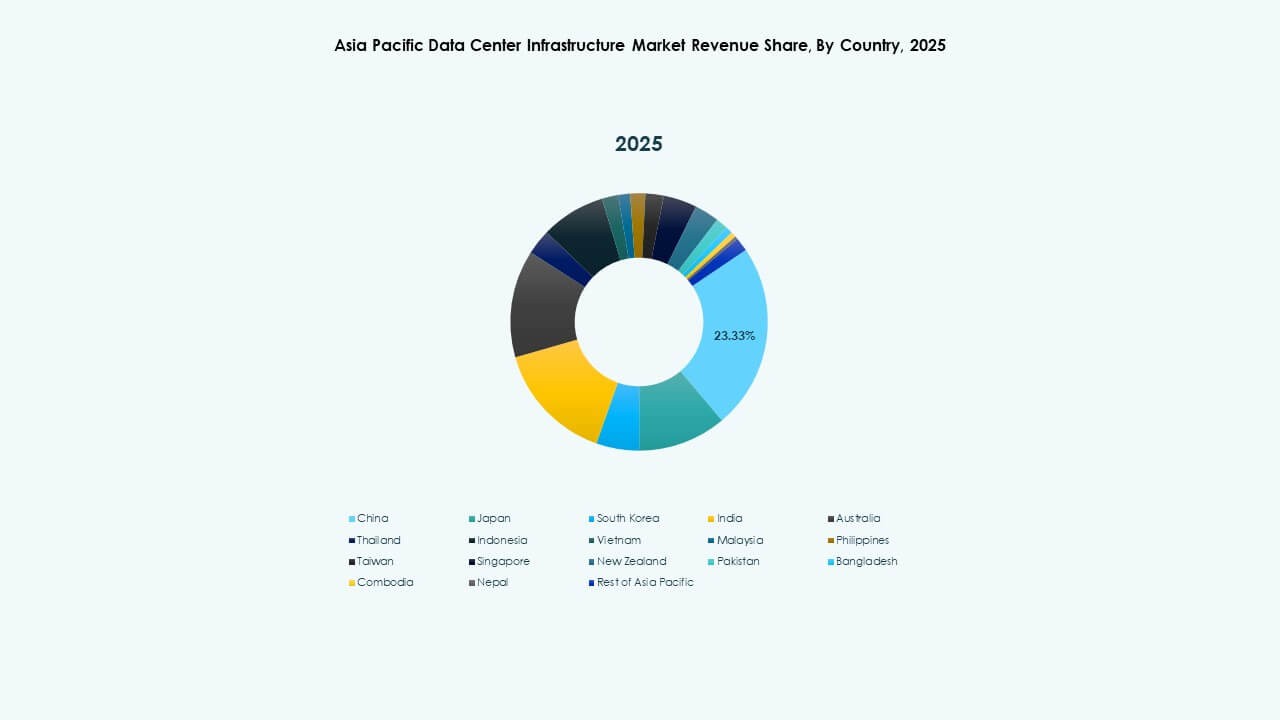

Østasien inklusive Kina, Japan og Sydkorea

Østasien står for næsten 40% af markedsandelen. Kina fører an gennem hyperskala ekspansion. Japan fokuserer på robuste og effektive faciliteter. Sydkorea understøtter AI-drevet efterspørgsel. Det asiatiske stillehavsområde for datacenterinfrastruktur drager fordel af modne økosystemer. Stærke produktionsbaser understøtter forsyningskæder. Strøm pålidelighed forbliver en prioritet. Regulatorisk klarhed understøtter investorernes tillid.

- For eksempel udvidede Alibaba Cloud sin globale infrastruktur for at understøtte cloud- og AI-arbejdsbelastninger og opererer mere end 80 tilgængelighedszoner verden over. Virksomheden fortsætter med at tilføje regionale datacentre for at styrke kapacitet og service dækning på tværs af Asien og Stillehavet.

Sydasien og Sydøstasien inklusive Indien og ASEAN-lande

Denne subregion har omkring 35% af markedsandelen. Indien driver vækst gennem cloud-adoption. Singapore forbliver et regionalt knudepunkt. Indonesien og Vietnam vokser hurtigt frem. Det asiatiske stillehavsområde for datacenterinfrastruktur får momentum her. Udvidelse af den digitale økonomi driver efterspørgslen. Regeringsincitamenter tiltrækker investeringer. Infrastrukturudbygninger accelererer på tværs af byer.

Australien og Nye Stillehavsmarkeder

Australien bidrager med tæt på 25% af markedsandelen. Stabile reguleringer tiltrækker hyperskala aktører. Adgang til vedvarende energi understøtter bæredygtighedsmål. Mindre stillehavsmarkeder viser tidlig vækst. Det asiatiske stillehavsområde for datacenterinfrastruktur ser stabil efterspørgsel her. Pålidelighedsstandarder forbliver høje. Investorer foretrækker langsigtet stabilitet. Regional konnektivitet forbedrer fremtidige udsigter.

- For eksempel har CtrlS Datacenters offentligt annonceret Chandanvelly hyperscale datacenter campus nær Hyderabad med en planlagt kapacitet på op til 612 MW. Projektet inkluderer forberedelse til væskekøling for at understøtte høj densitet og AI-fokuserede arbejdsbelastninger, hvilket er i overensstemmelse med den offentliggjorte designintention.

Konkurrence Indsigt:

- ABB

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Delta Electronics

- Hewlett Packard Virksomhed

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Det konkurrenceprægede landskab i Asien-Stillehavets datacenterinfrastrukturmarked viser en stærk tilstedeværelse af globale teknologi- og energiløsningsudbydere. Store virksomheder fokuserer på integrerede elektriske, køle- og digitale administrationsporteføljer. Energi- og termiske specialister konkurrerer på pålidelighed, effektivitet og livscyklusstøtte. IT-leverandører styrker positioner gennem servere, netværk og systemintegration. Colocation-ledere påvirker infrastrukturstandarder gennem store campusprojekter. Strategiske partnerskaber understøtter regional ekspansion og lokal overholdelse. Produktdifferentiering centrerer sig om modulært design, smart overvågning og energieffektivitet. Kapitalstyrke muliggør skala og langsigtede kontrakter. Konkurrenceintensiteten forbliver høj, med innovation og eksekveringshastighed, der former markedslederskab.

Seneste Udviklinger:

- I marts 2024 annoncerede Schneider Electric et partnerskab med NVIDIA for at levere referencedesigns til AI-klare datacenterstrøm- og kølesystemer i Asien-Stillehavet. Samarbejdet fokuserer på integreret elektrisk infrastruktur, kompatibilitet med væskekøling og digital strømstyring.

- I april 2024 lancerede Vertiv Group Corp. opgraderede præfabrikerede modulære datacenterstrøm- og køleløsninger til høj-densitetsimplementeringer i hele Asien-Stillehavet. De nye systemer understøtter hurtigere implementering, højere rack-strøm niveauer og forbedret energieffektivitet. Denne lancering understøtter hyperscale- og colocation-operatører, der søger hurtig kapacitetsudvidelse inden for Asien-Stillehavets datacenterinfrastrukturmarked.

- I september 2024 introducerede Huawei Technologies Co., Ltd. en forbedret smart datacenterfacilitetsløsning i udvalgte Asien-Stillehavsmarkeder. Tilbuddet integrerer strømforsyning, køling og intelligente administrationsplatforme under en samlet arkitektur. Denne produktopdatering understøtter energieffektive operationer og styrker Huaweis konkurrenceposition i Asien-Stillehavets datacenterinfrastrukturmarked.