Sammanfattning:

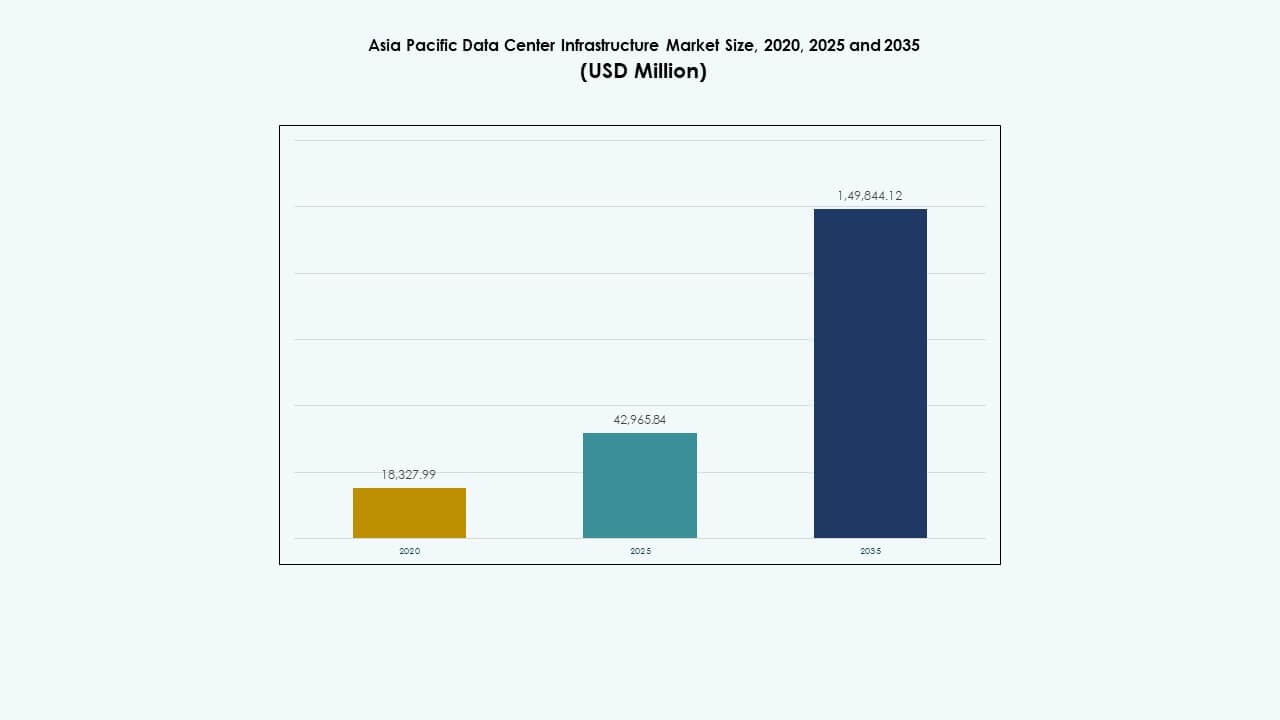

Marknadsstorleken för datacenterinfrastruktur i Asien och Stillahavsområdet värderades till 18 327,99 miljoner USD år 2020 till 42 965,84 miljoner USD år 2025 och förväntas nå 1 49 844,12 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,20% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Asien och Stillahavsområdet 2025 |

42 965,84 miljoner USD |

| Marknads-CAGR för datacenterinfrastruktur i Asien och Stillahavsområdet |

13,20% |

| Marknadsstorlek för datacenterinfrastruktur i Asien och Stillahavsområdet 2035 |

1 49 844,12 miljoner USD |

Stark molnanvändning driver en stadig efterfrågan på infrastruktur i hela regionen. Hyperskalaexpansion ökar behovet av kraft, kylning och modulära konstruktioner. AI-arbetsbelastningar ökar rackdensitet och tillförlitlighetsbehov. Operatörer investerar i smarta kraftsystem och avancerad kylning. Företag strävar efter datalokalisering och säker hosting. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet har strategiskt värde för investerare. Långa tillgångslivslängder stödjer stabila avkastningar. Leverantörer får återkommande affärer från fasade expansioner.

Östasien leder tack vare mogna digitala ekosystem och stora hyperskalacampus. Kina, Japan och Sydkorea förankrar regional kapacitet. Sydostasien framträder med snabb molntillväxt och stödjande politik. Indien avancerar genom företagsdigitalisering och nya byggnader. Australien lockar projekt genom stabilitet och tillgång till förnybar energi. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet drar nytta av regional mångfald. Urbana nav driver efterfrågan först. Sekundära städer följer med edge-implementeringar.

Marknadsdynamik:

Marknadsdynamik:

Expansion av molnplattformar och hyperskalainvesteringar i datacenter över Asien och Stillahavsområdet

Molntjänstleverantörer utökar kapaciteten över Asien och Stillahavsområdet för att möta företagsbehov. Hyperskalaoperatörer bygger stora campus nära större metropoler. Dessa anläggningar kräver avancerade elektriska och mekaniska system. Krafttillförlitlighet förblir en kärnprioritet för operatörer. Investerare ser denna byggcykel som långsiktig. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet får strategiskt värde från skaldriven effektivitet. Den stödjer stabila avkastningar för infrastrukturfokuserade fonder. Teknikleverantörer säkrar återkommande kontrakt från fasade expansioner. Regionala regeringar stödjer projekt genom tydlig politik.

- Till exempel, AWS tillkännagav en investering på 6,2 miljarder USD för att etablera en ny molnregion i Malaysia med tre tillgänglighetszoner. Denna hyperskalautveckling kräver avancerad elektrisk och mekanisk infrastruktur för att stödja hög tillgänglighet och storskalig drift.

Snabb anpassning av högdensitetsberäkning och avancerade kraftarkitekturer

AI-arbetsbelastningar driver rack mot högre effekttäthet. Operatörer omdesignar kraftdistribution för säkerhet och effektivitet. Smart ställverk förbättrar felisolering och drifttid. Modulära UPS-system stöder fasad kapacitetstillväxt. Energilagring förbättrar lastbalansering. Asien-Stillahavsområdets datacenterinfrastrukturmarknad drar nytta av dessa uppgraderingar. Det lockar leverantörer med digital kraftkompetens. Företag får förutsägbar prestanda under hög belastning. Kapitalflöden gynnar företag med beprövade kraftteknologier.

Ökat fokus på energieffektivitet och hållbar infrastrukturdesign

Operatörer prioriterar energieffektivitet för att hantera driftskostnader. Kylsystemen skiftar mot inneslutning och vätskeklart system. Effektiva kylaggregat minskar elbehovet. Hållbarhetsmål påverkar utrustningsval. Gröna certifieringar formar upphandlingsbeslut. Asien-Stillahavsområdets datacenterinfrastrukturmarknad är i linje med ESG-prioriteringar. Det drar intresse från hållbarhetsfokuserade investerare. Leverantörer investerar i komponenter med låg förlust. Långsiktiga besparingar stärker projektens livskraft.

- Till exempel har Google åtagit sig 9,3 miljarder RM (cirka 2 miljarder USD) för att utveckla sitt första datacentercampus i Malaysias Klang Valley. Projektet antar avancerade kylsystem, inklusive inneslutning och vätskeklart system, för att minska elbehovet genom effektiva kylteknologier.

Ökande företagsdigitalisering och regionala datalokaliseringspolicyer

Företag migrerar arbetsbelastningar till regionala datacenter. Datasuveränitetslagar uppmuntrar lokala infrastrukturbyggen. Regeringar stödjer inhemsk hostingkapacitet. Företag kräver säkra och efterlevnadskompatibla anläggningar. Detta skifte ökar efterfrågan på IT- och nätverkssystem. Asien-Stillahavsområdets datacenterinfrastrukturmarknad drar nytta av regulatorisk anpassning. Det erbjuder stadig efterfrågan över branscher. Investerare värderar policy-stödd infrastrukturutveckling. Lokala aktörer får partnerskapsmöjligheter.

Marknadstrender

Marknadstrender

Skifte mot modulära och prefabricerade datacenterkonstruktionsmodeller

Operatörer föredrar snabbare implementeringstider. Modulära designer minskar byggnadsrisker. Fabriksbyggda system förbättrar kvalitetskontroll. Standardiserade moduler underlättar framtida expansion. Kapitalplanering blir mer förutsägbar. Asien-Stillahavsområdets datacenterinfrastrukturmarknad speglar detta skifte. Leverantörer anpassar produktportföljer till modulära format. Entreprenörer stärker offsite-tillverkningskapaciteter. Snabbhet till marknaden blir en konkurrensfördel.

Integration av intelligenta övervaknings- och digitala infrastrukturhanteringsverktyg

Datacenter implementerar plattformar för realtidsövervakning. Sensorer spårar kraft, temperatur och tillgångars hälsa. Prediktiva varningar minskar risken för driftstopp. Digitala instrumentpaneler stöder fjärrdrift. Automation minskar behovet av manuell intervention. Asien-Stillahavsområdets datacenterinfrastrukturmarknad antar dessa verktyg i stor utsträckning. Leverantörer integrerar intelligens i hårdvara. Operatörer förbättrar operativ synlighet. Denna trend stöder långsiktiga effektivitetsvinster.

Ökad efterfrågan på edge-datacenter som stöder latenskänsliga applikationer

Innehållsleverans och 5G driver edge-distributioner. Mindre anläggningar placeras nära användare. Dessa platser behöver kompakta infrastruktursystem. Standardiserade designer förenklar replikering. Tillförlitlighet förblir kritisk trots mindre skala. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet anpassar sig till denna modell. Utrustningsleverantörer erbjuder yteffektiva lösningar. Edge-byggnationer diversifierar regional efterfrågan. Nätverksprestanda blir en viktig värdedrivare.

Ökat intresse för leverantörsintegrerade infrastrukturekosystem

Operatörer söker förenklade upphandlingsprocesser. Integrerade leverantörer minskar gränssnittsrisken. Ansvar från en enda källa förbättrar projektutförandet. Livscykelstöd blir viktigare. Leverantörer erbjuder paketlösningar för el och kylning. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet stöder ekosystemstrategier. Stora leverantörer får konkurrensfördelar. Köpare värdesätter minskad samordningskomplexitet. Långsiktiga servicekontrakt vinner mark.

Marknadsutmaningar

Marknadsutmaningar

Hög kapitalintensitet och komplexa projektutförandekrav

Datacenterinfrastruktur kräver stora initiala investeringar. Kostnadskontroll förblir en konstant utmaning. Leveranstider för utrustning påverkar scheman. Brist på kvalificerad arbetskraft försenar utförandet. Volatilitet i leveranskedjan ökar upphandlingsrisken. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet står inför marginalpress. Mindre aktörer har svårt att skala upp verksamheten. Finansieringskostnader påverkar projektets genomförbarhet. Riskhantering förblir kritisk för intressenter.

Begränsningar i strömtillgänglighet och komplexitet i nätintegration

Stadsnäten står inför kapacitetsgränser. Datacenter konkurrerar med industriell efterfrågan. Nätuppgraderingar tar lång tid. Reservsystem ökar kapitalbehovet. Regulatoriska godkännanden fördröjer nya anslutningar. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet måste navigera dessa hinder. Operatörer investerar i energilösningar på plats. Planeringskomplexiteten ökar utvecklingscyklerna. Platsval blir mer strategiskt.

Marknadsmöjligheter

Tillväxtpotential från framväxande ekonomier och sekundära datacenterstäder

Framväxande marknader expanderar digitala tjänster snabbt. Sekundära städer lockar nya datacenterprojekt. Mark- och elkostnader förblir fördelaktiga. Regeringar främjar regionala digitala nav. Infrastrukturefterfrågan ökar över segmenten. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet drar nytta av geografisk diversifiering. Leverantörer går in på nya territorier tidigt. Investerare får exponering mot högväxtzoner. Lokala partnerskap stärker marknadstillträdet.

Möjligheter kopplade till ombyggnad, uppgradering och moderniseringsprojekt under livscykeln

Äldre anläggningar kräver infrastrukturuppgraderingar. Operatörer förbättrar effektivitet och kapacitet. Ombyggnadsprojekt erbjuder stabila intäktsströmmar. Modulära uppgraderingar minskar driftstörningar. Livscykeltjänster blir viktigare. Marknaden för datacenterinfrastruktur i Asien och Stillahavsområdet stöder återkommande affärsmodeller. Leverantörer tillhandahåller uppgraderingsfokuserade lösningar. Servicekontrakt ökar långsiktigt värde. Moderniseringsutgifter förblir motståndskraftiga.

Marknadssegmentering

Marknadssegmentering

Efter Infrastrukturtyp

Elektrisk infrastruktur har en dominerande andel på grund av dess roll i att säkerställa drifttid. Mekaniska system följer tätt efter, drivna av kylbehov. IT- och nätverksinfrastruktur visar stadig efterfrågan från digitala arbetsbelastningar. Civila och strukturella segment stödjer storskaliga byggen. Asien-Stillahavsområdets datacenterinfrastrukturmarknad gynnas av balanserad segmenttillväxt. Elektriska system får prioritet i högdensitetsmiljöer. Mekaniska lösningar utvecklas med effektivitetsmål. Civila arbeten stödjer modulära byggtrender. Denna mix stödjer stabil marknadsexpansion.

Efter Elektrisk Infrastruktur

UPS-system och PDU:er står för en betydande marknadsandel. Nätanslutningsutrustning förblir kritisk för nya byggen. Energilagringssystem får fotfäste för motståndskraft. Ställverk stödjer säker kraftdistribution. Asien-Stillahavsområdets datacenterinfrastrukturmarknad föredrar pålitliga elektriska komponenter. Tillväxt kopplas till ökande effekttäthet. Smarta elektriska lösningar får företräde. Leverantörer fokuserar på skalbarhet och säkerhet. Elektriska uppgraderingar förblir ett kärninvesteringsområde.

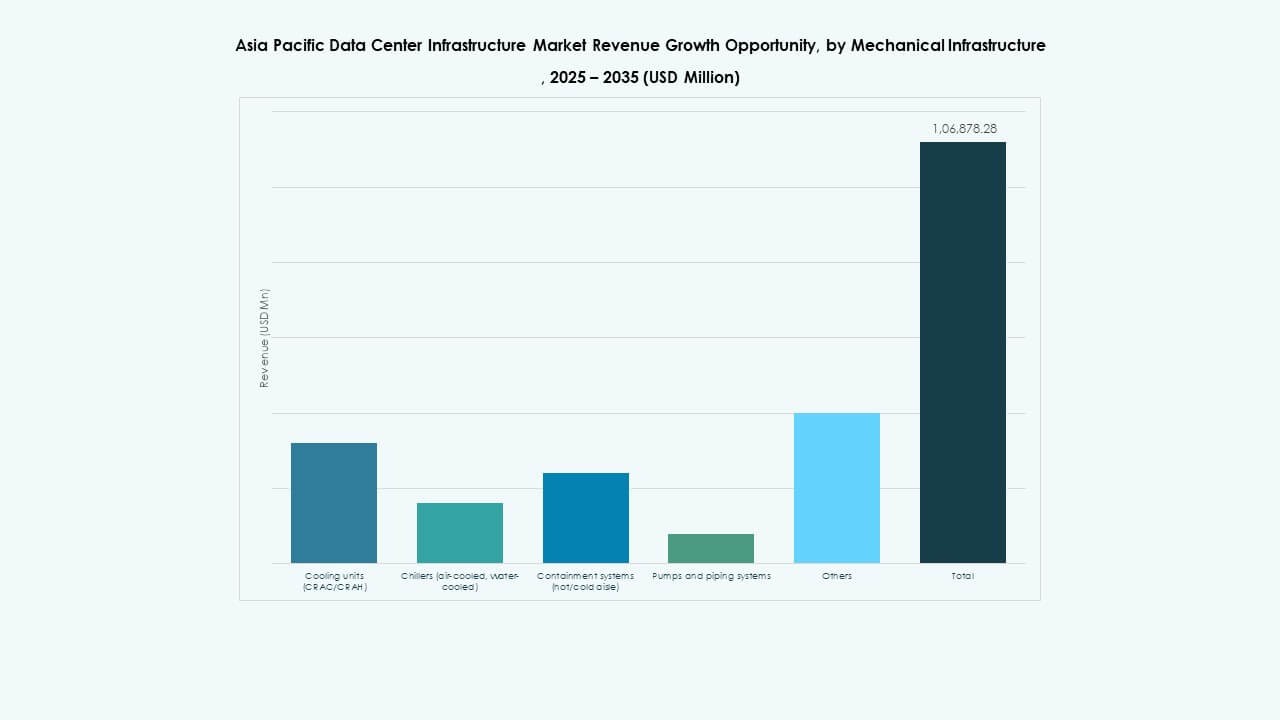

Efter Mekanisk Infrastruktur

Kylaggregat representerar det största mekaniska segmentet. Kylare stödjer stora hyperskaliga anläggningar. Inneslutningssystem förbättrar luftflödeseffektiviteten. Pumpar och rörledningar säkerställer termisk stabilitet. Asien-Stillahavsområdets datacenterinfrastrukturmarknad återspeglar stark kylbehov. Värmetäthet driver mekanisk innovation. Energieffektivitet formar inköpsbeslut. Modulär kylning blir populär. Mekanisk tillförlitlighet förblir avgörande.

Efter Civil / Strukturell & Arkitektonisk

Platsförberedelse och överbyggnad dominerar detta segment. Byggnadsskal stödjer energikontroll. Upphöjda golv förblir relevanta i traditionella designer. Modulära byggnader får andel i snabba installationer. Asien-Stillahavsområdets datacenterinfrastrukturmarknad värderar byggkvalitet. Strukturell styrka stödjer tunga utrustningslaster. Prefabricering minskar tidslinjer. Arkitektonisk design stödjer luftflödeshantering. Civila arbeten förankrar långsiktig anläggningsprestanda.

Efter IT & Nätverksinfrastruktur

Servrar och nätverksutrustning leder detta segment. Lagringsbehovet växer med datavolymer. Kablar stödjer höghastighetsanslutning. Rack och kapslingar anpassar sig till täta layouter. Asien-Stillahavsområdets datacenterinfrastrukturmarknad ser starka IT-investeringar. Molnanvändning driver hårdvaruefterfrågan. Nätverkstillförlitlighet förblir kritisk. Leverantörer fokuserar på skalbarhet. Integration stödjer operativ effektivitet.

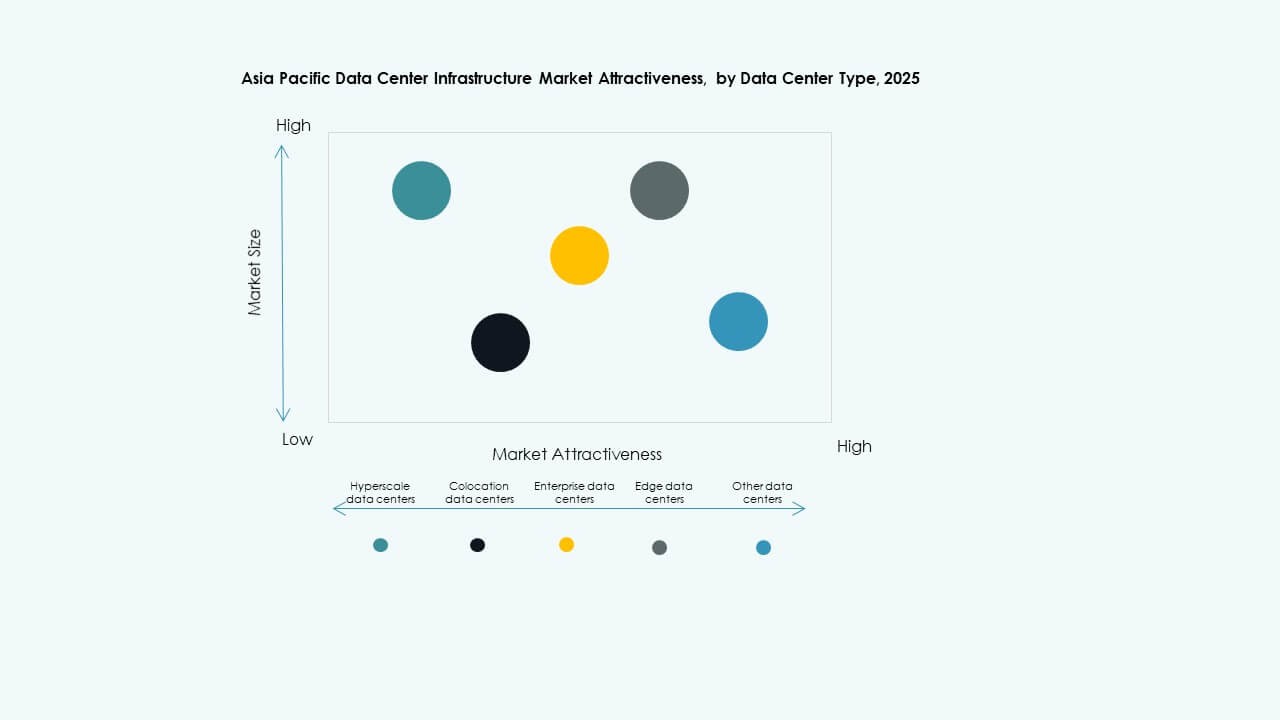

Efter Datacentertyp

Hyperskaliga datacenter har den största andelen. Colocation-anläggningar visar stark tillväxt. Företagscenter moderniserar befintliga tillgångar. Edge-datacenter expanderar över städer. Asien-Stillahavsområdets datacenterinfrastrukturmarknad stödjer alla typer. Hyperskala driver volymefterfrågan. Colocation attraherar diversifierade kunder. Edge stödjer latensbehov. Varje typ driver segmentefterfrågan.

Efter Leveransmodell

Nyckelfärdiga och design-build-modeller dominerar. EPC erbjuder utförandesäkerhet. Retrofit-projekt ökar i betydelse. Modulär leverans stödjer snabbhet. Asien-Stillahavsområdets datacenterinfrastrukturmarknad gynnar integrerad leverans. Kunder minskar samordningsrisker. Leverantörer utökar tjänsteutbudet. Snabbhet påverkar modellval. Leveransflexibilitet stödjer tillväxt.

Efter Tier-typ

Tier 3-anläggningar leder marknadsandelar. Tier 4 växer i uppdrag-kritiska användningar. Tier 2 stödjer kostnadskänsliga projekt. Tier 1 betjänar små installationer. Asien-Stillahavsområdets datacenterinfrastrukturmarknad anpassar sig till drifttidsbehov. Tier 3 balanserar kostnad och tillförlitlighet. Tier 4 attraherar finansiella och molnkunder. Tier-segmentering styr investeringsbeslut. Tillförlitlighetsstandarder formar efterfrågan.

Regionala Insikter

Regionala Insikter

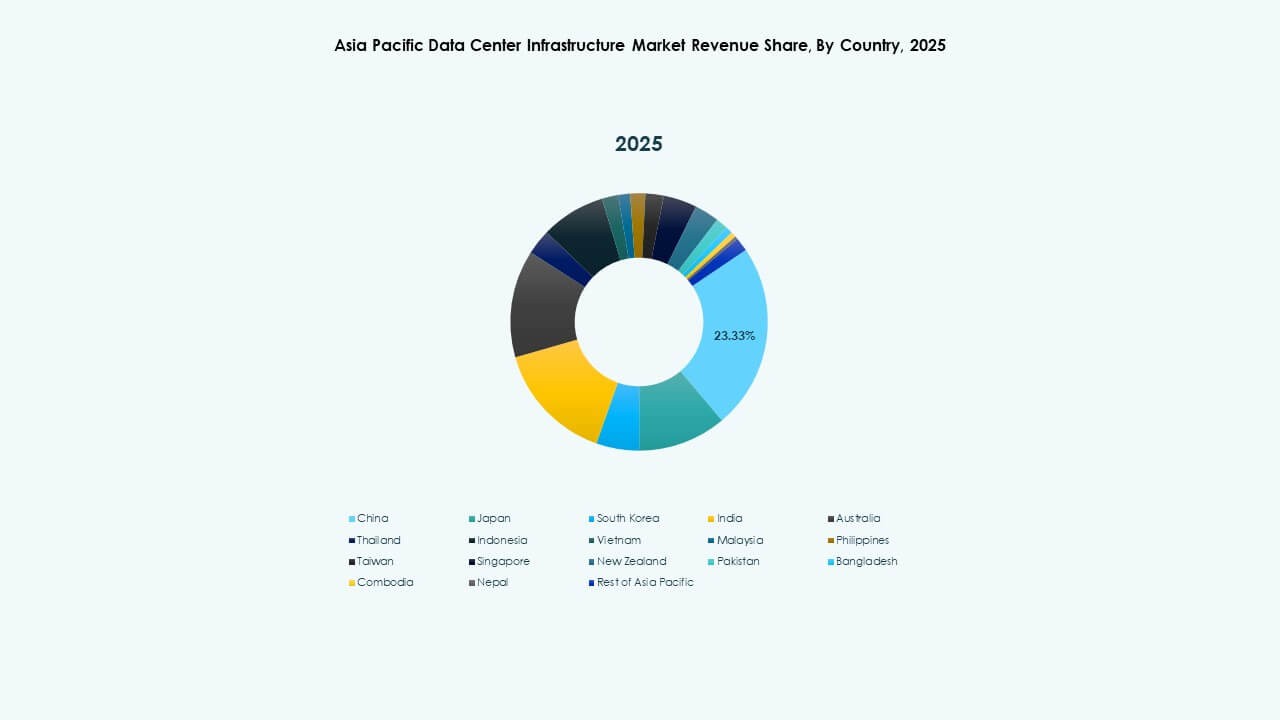

Östasien inklusive Kina, Japan och Sydkorea

Östasien står för nästan 40% av marknadsandelen. Kina leder genom hyperskalaexpansion. Japan fokuserar på motståndskraftiga och effektiva anläggningar. Sydkorea stödjer AI-driven efterfrågan. Asien-Stillahavsområdets datacenterinfrastrukturmarknad drar nytta av mogna ekosystem. Starka tillverkningsbaser stödjer leveranskedjor. Strömförsörjningens tillförlitlighet förblir en prioritet. Regulatorisk klarhet stödjer investerarförtroende.

- Till exempel utökade Alibaba Cloud sin globala infrastruktur för att stödja moln- och AI-arbetsbelastningar, och driver mer än 80 tillgänglighetszoner världen över. Företaget fortsätter att lägga till regionala datacenter för att stärka kapacitet och tjänstetäckning över Asien-Stillahavsområdet.

Sydasien och Sydostasien inklusive Indien och ASEAN-länder

Denna subregion har cirka 35% av marknadsandelen. Indien driver tillväxt genom molnanvändning. Singapore förblir en regional hubb. Indonesien och Vietnam växer snabbt fram. Asien-Stillahavsområdets datacenterinfrastrukturmarknad får fart här. Den digitala ekonomins expansion driver efterfrågan. Statliga incitament lockar investeringar. Infrastrukturutbyggnader accelererar över städer.

Australien och framväxande Stillahavsmarknader

Australien bidrar med nära 25% av marknadsandelen. Stabil reglering lockar hyperskalaspelare. Tillgång till förnybar energi stödjer hållbarhetsmål. Mindre Stillahavsmarknader visar tillväxt i tidigt skede. Asien-Stillahavsområdets datacenterinfrastrukturmarknad ser stadig efterfrågan här. Tillförlitlighetsstandarder förblir höga. Investerare föredrar långsiktig stabilitet. Regional anslutning förbättrar framtidsutsikterna.

- Till exempel har CtrlS Datacenters offentligt tillkännagivit Chandanvelly hyperscale datacenter campus nära Hyderabad med en planerad kapacitet på upp till 612 MW. Projektet inkluderar beredskap för vätskekylning för att stödja högdensitets- och AI-fokuserade arbetsbelastningar, vilket överensstämmer med den avslöjade designavsikten.

Konkurrensinsikter:

- ABB

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Delta Electronics

- Hewlett Packard Företagsversion

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Den konkurrensutsatta landskapet för Asien-Stillahavsområdets datacenterinfrastrukturmarknad visar en stark närvaro av globala teknik- och kraftlösningsleverantörer. Stora företag fokuserar på integrerade elektriska, kyl- och digitala hanteringsportföljer. Kraft- och värmespecialister tävlar om tillförlitlighet, effektivitet och livscykelstöd. IT-leverantörer stärker sina positioner genom servrar, nätverk och systemintegration. Colocation-ledare påverkar infrastrukturstandarder genom stora campusprojekt. Strategiska partnerskap stöder regional expansion och lokal efterlevnad. Produktdifferentiering fokuserar på modulär design, smart övervakning och energieffektivitet. Kapitalstyrka möjliggör skala och långsiktiga kontrakt. Konkurrensintensiteten förblir hög, med innovation och genomförandehastighet som formar marknadsledarskap.

Senaste utvecklingen:

- I mars 2024 tillkännagav Schneider Electric ett partnerskap med NVIDIA för att leverera referensdesigner för AI-redo datacenterkraft- och kylsystem i Asien-Stillahavsområdet. Samarbetet fokuserar på integrerad elektrisk infrastruktur, vätskekylningskompatibilitet och digital kraftförvaltning.

- I april 2024 lanserade Vertiv Group Corp. uppgraderade prefabricerade modulära datacenterkraft- och kylösningar för högdensitetsutbyggnader över Asien-Stillahavsområdet. De nya systemen stöder snabbare utbyggnad, högre rackkraftnivåer och förbättrad energieffektivitet. Denna lansering stöder hyperscale- och colocation-operatörer som söker snabb kapacitetsutbyggnad inom Asien-Stillahavsområdets datacenterinfrastrukturmarknad.

- I september 2024 introducerade Huawei Technologies Co., Ltd. en förbättrad smart datacenterlösning i utvalda marknader i Asien-Stillahavsområdet. Erbjudandet integrerar strömförsörjning, kylning och intelligenta hanteringsplattformar under en enhetlig arkitektur. Denna produktuppdatering stöder energieffektiva operationer och stärker Huaweis konkurrensposition på Asien-Stillahavsområdets datacenterinfrastrukturmarknad.