الملخص التنفيذي:

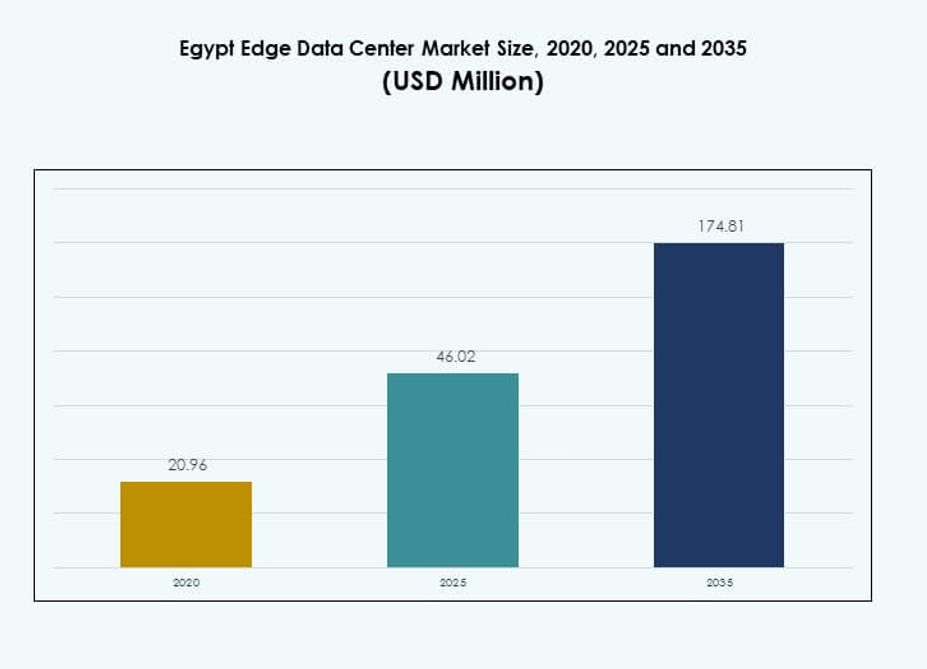

حجم سوق مراكز البيانات الطرفية في مصر كان مقدرًا بـ 20.96 مليون دولار أمريكي في عام 2020، وازداد إلى 46.02 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 174.81 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.10% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في مصر 2025 |

46.02 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في مصر، معدل النمو السنوي المركب |

14.10% |

| حجم سوق مراكز البيانات الطرفية في مصر 2035 |

174.81 مليون دولار أمريكي |

التبني السريع للتكنولوجيا، وتوسع شبكات الجيل الخامس، وارتفاع تطبيقات إنترنت الأشياء يساهم في زيادة الطلب على البنية التحتية الطرفية المتقدمة. تقوم الشركات بنقل أحمال العمل أقرب إلى المستخدمين النهائيين لتحسين زمن الاستجابة وتقديم الخدمات. الاستثمارات الاستراتيجية في تكامل السحابة والاتصال الرقمي تعزز من مكانة مصر كمركز رقمي إقليمي. يوفر السوق فرصًا قوية للمستثمرين الباحثين عن بنية تحتية قابلة للتوسع وإمكانيات نمو طويلة الأجل.

تتصدر القاهرة السوق بفضل شبكتها القوية من الألياف ونظامها البيئي الكثيف للشركات. تبرز الإسكندرية كمركز رئيسي مدعومًا بالاتصال بالموانئ والنشاط الصناعي المتزايد. تكتسب السويس والمناطق الاستراتيجية الأخرى زخمًا أيضًا مع مشاريع المناطق الذكية وتوسيع الاتصال، مما يعزز توزيع البنية التحتية الطرفية الوطنية.

محركات السوق

النمو السريع للحوسبة السحابية وسياسات توطين البيانات تعزز تحديث البنية التحتية

إقبال قوي على منصات السحابة يعيد تشكيل البنية التحتية الرقمية في جميع أنحاء البلاد. تقوم الشركات بنقل أحمال العمل أقرب إلى المستخدمين النهائيين لتقليل زمن الاستجابة وتحسين موثوقية العمليات. تدعم الحوسبة الطرفية التطبيقات الحرجة التي تتطلب معالجة في الوقت الحقيقي. تعزز متطلبات توطين البيانات التنظيمية الاستثمار المحلي في المرافق الموزعة. يقوم مشغلو الاتصالات ومزودو الخدمات الضخمة بتسريع نشر الحلول الطرفية لدعم هذه الاحتياجات. يستفيد سوق مراكز البيانات الطرفية في مصر من هذا التحول نحو البنية التحتية عالية الأداء. ينظر المستثمرون إليه كنقطة دخول استراتيجية لتوسيع الخدمات الرقمية المستقبلية.

توسعات شبكات الجيل الخامس تدفع سعة التطبيقات الطرفية وتنوعها

تفتح توسعات الجيل الخامس الواسعة طبقة جديدة من الطلب المدفوع بالشبكة. تتيح التكنولوجيا حالات استخدام ذات زمن استجابة منخفض للغاية تعتمد على الحوسبة القريبة. يقوم مشغلو الاتصالات بنشر العقد الطرفية لدعم أحمال العمل الكثيفة النطاق الترددي. تتبنى الصناعات خدمات الواقع المعزز والواقع الافتراضي والذكاء الاصطناعي التي تعتمد على المعالجة المحلية. يدفع هذا التطور نماذج الخدمة الجديدة وكفاءة التشغيل. تقع المرافق الطرفية بالقرب من المراكز السكانية والصناعية الرئيسية لدعم تكثيف الشبكة. يعزز ذلك مرونة البنية التحتية ومرونتها. يستفيد سوق مراكز البيانات الطرفية في مصر من توافقه مع الأهداف الوطنية للاتصال.

تسريع التحول الرقمي عبر الصناعات يدعم الطلب على البنية التحتية الطرفية عالية الأداء

تتوسع مبادرات التحول الرقمي عبر القطاعات العامة والخاصة. تستثمر الخدمات المالية والرعاية الصحية والتجزئة في منصات آمنة ومنخفضة زمن الاستجابة لتحسين تقديم الخدمات. تقلل مراكز البيانات الطرفية من ازدحام الشبكة وتحسن كفاءة توزيع أحمال العمل. تتيح الحلول السحابية والهجينة التوسع المرن للشركات من جميع الأحجام. تدعم البنية التحتية المؤتمتة والمحددة بالبرمجيات مرونة أعلى في العمليات. يكتسب سوق مراكز البيانات الطرفية في مصر زخمًا قويًا من رقمنة الصناعة. يركز المستثمرون على البنى الطرفية القابلة للتوسع والتكيف للاستفادة من النمو المستقبلي.

- على سبيل المثال، في ديسمبر 2024، استثمرت Africa50 مبلغ 15 مليون دولار في مركز بيانات راية، مع مساهمة راية لتكنولوجيا المعلومات بمبلغ إضافي قدره 10 ملايين دولار. ستبدأ منشأة الفئة الثالثة بقيمة 25 مليون دولار في البناء في أوائل عام 2025 لتلبية الطلب المتزايد على سعة البيانات والخدمات السحابية في مصر.

الاستثمارات الحكومية في البنية التحتية والشراكات الاستراتيجية تعزز نشر الحلول الطرفية

تولي الحكومة أولوية للبنية التحتية لتكنولوجيا المعلومات والاتصالات كركيزة اقتصادية أساسية. تقود الشراكات بين القطاعين العام والخاص الاستثمار في مجموعات الحلول الطرفية والممرات الرقمية الجديدة. يتعاون مشغلو مراكز البيانات مع مزودي الشبكات لتوسيع التغطية في المناطق غير المخدومة. يبني هذا النهج المنسق نظامًا بيئيًا قويًا للخدمات الرقمية المستقبلية. تجذب الحوافز والوضوح التنظيمي المستثمرين الدوليين إلى السوق المحلي. تدعم الاستثمارات الاستراتيجية الأهداف الوطنية للمدن الذكية والصناعات الرقمية. يستفيد سوق مراكز البيانات الطرفية في مصر من هذا الهيكل المتوافق للسياسات والاستثمارات.

- على سبيل المثال، في عام 2024، منحت هيئة تنظيم الاتصالات في مصر تراخيص الجيل الخامس لفودافون وأورانج واتصالات مصر، مما جمع حوالي 675 مليون دولار في رسوم الطيف. حصلت اتصالات مصر على ترخيصها للجيل الخامس في يناير 2024 مقابل 150 مليون دولار. كانت عملية الحصول على ترخيص فودافون جزءًا من نفس موجة الترخيص.

اتجاهات السوق

زيادة تكامل البنية التحتية الطرفية المحسنة بالذكاء الاصطناعي لمعالجة الأحمال في الوقت الحقيقي

يدفع تبني الذكاء الاصطناعي والتعلم الآلي طلبات جديدة على البنية التحتية للحوسبة والتخزين. يتم تحسين العقد الطرفية بشكل متزايد للتعامل مع الأحمال المكثفة بالقرب من المصدر. يتم نشر الخوادم عالية الكثافة والتبريد السائل ومجموعات وحدات معالجة الرسومات على نطاق واسع. يدعم هذا الاتجاه حالات الاستخدام المتقدمة مثل الصيانة التنبؤية والتحليلات في الوقت الحقيقي. ترى الشركات فوائد تشغيلية من تقليل زمن الاستجابة وتحسين الأداء. يخلق مسار نمو جديد للمشغلين والبائعين. يعكس سوق مراكز البيانات الطرفية في مصر هذا التكامل المتزايد للذكاء الاصطناعي عبر الصناعات.

ظهور النشر الطرفي المعياري والمسبق الصنع للتوسع السريع

يشهد السوق حركة قوية نحو التصميمات المعيارية التي تقلل من وقت النشر. تتيح الوحدات الطرفية المسبقة الصنع التوسع المرن في البيئات الحضرية والريفية. تقدم هذه الحلول كفاءة في التكلفة ومرونة تشغيلية. تتيح الوحدات المعيارية الموحدة التحكم في الجودة بشكل متسق عبر مواقع متعددة. تحسن التصميمات الموفرة للطاقة الأداء على المدى الطويل. يمكن للمشغلين توسيع السعة بسرعة بناءً على أنماط الطلب المتغيرة. يتماشى هذا الهيكل المرن بشكل جيد مع احتياجات الاتصال المتزايدة للشركات. يتطور سوق مراكز البيانات الطرفية في مصر مع استراتيجيات النشر المعيارية.

التركيز على مراكز البيانات الخضراء ومبادرات البنية التحتية المستدامة

أصبحت الاستدامة مركزية في تخطيط البنية التحتية. يتبنى المشغلون الطاقة المتجددة وأنظمة التبريد الفعالة وحلول إدارة الطاقة الذكية. تقلل هذه التدابير من تكاليف التشغيل وتدعم الأهداف الوطنية للطاقة. تدمج مراكز البيانات ممارسات الاقتصاد الدائري والشهادات الخضراء. تتماشى الشركات مع استراتيجيات تكنولوجيا المعلومات مع الامتثال البيئي. يدعم ذلك كفاءة تشغيلية أفضل وثقة المستثمرين. يشهد سوق مراكز البيانات الطرفية في مصر حركة قوية نحو العمليات المستدامة.

تزايد الشراكات بين مشغلي الاتصالات ومزودي الخدمات الضخمة لتوسيع نطاق الحلول الطرفية

تتشكل التحالفات الاستراتيجية بين مشغلي الاتصالات ومزودي الخدمات الضخمة ومقدمي البنية التحتية. تتيح هذه الشراكات توسيع نطاق الحلول الطرفية بشكل أسرع مع استثمارات مشتركة. يعزز الوصول إلى الاتصال المتقدم وقدرات الحوسبة عالية الأداء. تدعم المشاريع المشتركة تبادل البيانات عبر الحدود واستضافة التطبيقات. تستفيد الشركات من تقديم خدمات مستقرة وقابلة للتوسع. تسرع الشراكات من تكامل التكنولوجيا ونضج السوق. يستفيد سوق مراكز البيانات الطرفية في مصر من هذا النظام البيئي التعاوني المتزايد.

تحديات السوق

توافر الطاقة المحدود وقيود البنية التحتية تؤثر على توسع الحلول الطرفية

تبطئ قيود الطاقة والبنية التحتية من نمو السعة في المناطق الرئيسية. تتطلب مراكز البيانات الطرفية مصادر طاقة مستقرة وغير منقطعة للحفاظ على الأداء. تزيد البنية التحتية غير المتسقة للشبكة من المخاطر التشغيلية والتكاليف. يعتمد العديد من المشغلين على مولدات الديزل، مما يثير مخاوف بيئية وصيانة. تؤثر اختناقات البنية التحتية على سرعة النشر وجودة الخدمة. يؤثر هذا التحدي على ثقة المستثمرين وتخطيط التوسع. يواجه سوق مراكز البيانات الطرفية في مصر ضغطًا للتوافق مع معايير موثوقية الطاقة العالمية. معالجة هذه الفجوات أمر حاسم لنمو الصناعة المستدام.

تعقيد التنظيم وقضايا سيادة البيانات تؤثر على قابلية توسع السوق

غالبًا ما تفتقر الأطر التنظيمية إلى تعريفات واضحة للعمليات الطرفية وملكية البيانات. تخلق هياكل الترخيص والامتثال المعقدة حواجز دخول للمستثمرين الأجانب. تحد قواعد سيادة البيانات من حركة البيانات عبر الحدود، مما يزيد من تعقيد العمليات. تؤخر بيئات السياسات المجزأة الاستثمارات واسعة النطاق. يؤثر نقص الإجراءات الموحدة على جداول النشر. يسعى المستثمرون إلى ظروف تنظيمية أكثر شفافية واستقرارًا. يجب على سوق مراكز البيانات الطرفية في مصر التنقل في هذه القضايا لفتح قابلية التوسع والابتكار الأوسع.

فرص السوق

ارتفاع الطلب على التطبيقات ذات زمن الاستجابة المنخفض يخلق إمكانات استثمار قوية

يدفع التبني المتزايد لحلول إنترنت الأشياء والواقع المعزز والواقع الافتراضي والمدن الذكية الطلب على السعة الطرفية. تسعى الشركات إلى بيئات ذات زمن استجابة منخفض لدعم التطبيقات الحرجة. يخلق هذا بيئة استثمارية مواتية للمشغلين الجدد والشراكات. تدعم البنية التحتية الطرفية الخدمات القابلة للتوسع والآمنة. يستفيد سوق مراكز البيانات الطرفية في مصر من زيادة الأحمال الرقمية عبر الصناعات. يمكن للمستثمرين الاستفادة من هذا الطلب المتزايد على المعالجة الموزعة.

الموقع الجغرافي الاستراتيجي يمكّن الاتصال الرقمي عبر الحدود

يوفر موقع مصر كبوابة بين أفريقيا وأوروبا والشرق الأوسط ميزة قوية. تدعم بنيتها التحتية للألياف البصرية المسارات الشبكية الدولية. يمكن أن تتيح النشر الطرفي تبادل البيانات بشكل أسرع وتقليل زمن الاستجابة للشركات الإقليمية. ينظر المشغلون العالميون إلى هذا كمركز توسع رئيسي. لدى سوق مراكز البيانات الطرفية في مصر فرصة فريدة لتأسيس القيادة في الاتصال الطرفي عبر الحدود.

تقسيم السوق

حسب المكون

يحتفظ قطاع الحلول بحصة مهيمنة، مدعومًا بالطلب المتزايد على البنية التحتية الفعالة والقابلة للتوسع. تستثمر الشركات في منصات الحوسبة الطرفية والشبكات وأنظمة الطاقة لتعزيز تقديم الخدمات. تتيح الحلول المتقدمة المعالجة في الوقت الحقيقي والتحليلات المدفوعة بالذكاء الاصطناعي. تتوسع عروض الخدمات لكنها تظل ثانوية في حصة السوق. يشهد سوق مراكز البيانات الطرفية في مصر نموًا قويًا بقيادة الحلول.

حسب نوع مركز البيانات

تقود مراكز البيانات الطرفية المشتركة السوق بفضل قابلية التوسع الفعالة من حيث التكلفة وفوائد البنية التحتية المشتركة. تفضل الشركات الاشتراك المشترك للنشر السريع والقدرة المرنة. تتوسع المرافق الطرفية المدارة والسحابية لدعم الأحمال المتقدمة. تظل مراكز البيانات الخاصة بالشركات ذات صلة لكنها أكثر كثافة في رأس المال. يقود سوق مراكز البيانات الطرفية في مصر هيمنة المرافق المشتركة.

حسب نموذج النشر

تهيمن النماذج الهجينة على مشهد النشر، حيث تقدم المرونة والمرونة. تجمع الشركات بين التحكم في الموقع وقابلية التوسع السحابي لتحسين التكاليف والأداء. تدعم البيئات الهجينة الأحمال الديناميكية عبر الصناعات. تنمو النماذج القائمة على السحابة بسرعة مع تحديث المزيد من الشركات للبنية التحتية لتكنولوجيا المعلومات. يعكس سوق مراكز البيانات الطرفية في مصر الطلب القوي على النشر الهجين.

حسب حجم المؤسسة

تمتلك الشركات الكبيرة حصة كبيرة بسبب قدرتها على الاستثمار في الحلول الطرفية المتقدمة. تعتمد على الحوسبة الطرفية للذكاء الاصطناعي والتحليلات ومعالجة البيانات الآمنة. تتبنى الشركات الصغيرة والمتوسطة الخدمات الطرفية من خلال منصات الاشتراك المشترك والمدارة. يوسع هذا التحول إمكانية الوصول إلى السوق. يستفيد سوق مراكز البيانات الطرفية في مصر من التبني المتزايد عبر جميع أحجام المؤسسات.

حسب التطبيق / حالة الاستخدام

تهيمن مراقبة الطاقة على قطاع التطبيقات بسبب فوائد الكفاءة التشغيلية. تشهد إدارة السعة والمراقبة البيئية أيضًا نموًا ثابتًا. تتيح الحلول الطرفية رؤى في الوقت الحقيقي وصيانة تنبؤية. ترتفع حالات استخدام إدارة الأصول وذكاء الأعمال مع زيادة الرقمنة. يقوى سوق مراكز البيانات الطرفية في مصر من خلال تبني التطبيقات المتنوعة.

حسب صناعة المستخدم النهائي

تقود تكنولوجيا المعلومات والاتصالات السوق باستثمارات قوية في البنية التحتية الطرفية. تقوم قطاعات البنوك والخدمات المالية والتأمين والتجزئة بتوسيع الخدمات الرقمية باستخدام منصات ذات زمن استجابة منخفض. تقوم قطاعات الرعاية الصحية والطاقة بتحديث البنية التحتية الحرجة. تتبنى قطاعات الطيران والدفاع الشبكات الطرفية الآمنة لدعم الأنظمة الحرجة. يعكس سوق مراكز البيانات الطرفية في مصر المشاركة المتعددة للصناعات التي تدفع النمو المستمر.

رؤى إقليمية

القاهرة تقود السوق ببنية تحتية شبكية قوية ونشاط استثماري

تمثل القاهرة 45% من إجمالي حصة السوق، مدعومة بشبكات الألياف المتقدمة ومجموعات الشركات. تستضيف المنطقة مشغلي الاتصالات الرئيسيين ومزودي الاشتراك المشترك. يعزز التركيز الحكومي القوي على تكنولوجيا المعلومات والاتصالات ومبادرات المدن الذكية من توسع البنية التحتية. يجعل البيئة التجارية الكثيفة في القاهرة منها الموقع المفضل للنشر الطرفي الجديد. يستفيد سوق مراكز البيانات الطرفية في مصر من دور القاهرة كمركز رقمي وطني.

- على سبيل المثال، حققت اتصالات مصر تغطية بنسبة 99% للألياف إلى الرصيف (FTTC) على مستوى البلاد بحلول فبراير 2025، مما يدعم مكان