الملخص التنفيذي:

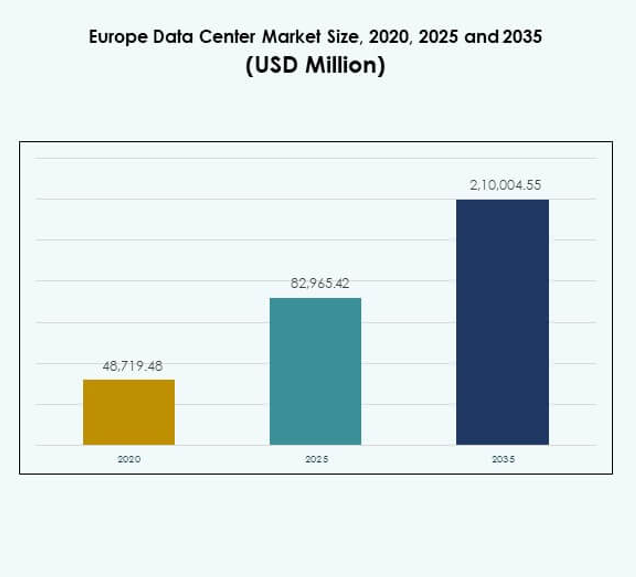

حجم سوق مراكز البيانات في أوروبا قُدّر بـ 48,719.48 مليون دولار أمريكي في عام 2020 ليصل إلى 82,965.42 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2,10,004.55 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.68% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في أوروبا 2025 |

USD 82,965.42 Million |

| سوق مراكز البيانات في أوروبا، معدل النمو السنوي المركب |

9.68% |

| حجم سوق مراكز البيانات في أوروبا 2035 |

USD 2,10,004.55 Million |

السوق مدفوع بالتبني السريع للتكنولوجيا، وتوسيع نشر السحابة، وزيادة الطلب على البنية التحتية الجاهزة للذكاء الاصطناعي. تقوم الشركات عبر القطاعات بتحديث أنظمة تكنولوجيا المعلومات، واعتماد الحوسبة الطرفية، والاستثمار في العمليات المستدامة. يعزز الابتكار في الأتمتة، والتبريد السائل، والافتراضية الكفاءة مع تمكين الخدمات ذات زمن الانتقال المنخفض. يحمل سوق مراكز البيانات في أوروبا أهمية استراتيجية للشركات والمستثمرين من خلال دعم الاقتصادات الرقمية، وتأمين سيادة البيانات، وفتح فرص جديدة في الاتصال المتقدم.

جغرافيًا، تتصدر أوروبا الغربية بفضل البنية التحتية القوية وتركيز مراكز البيانات الكبيرة في ألمانيا والمملكة المتحدة وفرنسا. تظهر الدول الاسكندنافية كقادة في الاستدامة، مستفيدة من الطاقة المتجددة والمناخات المواتية لمراكز البيانات الخضراء. تكتسب أوروبا الجنوبية والشرقية زخمًا مع زيادة الرقمنة المؤسسية، وتوسع البنية التحتية الحضرية، والسياسات الحكومية الداعمة. يستفيد سوق مراكز البيانات في أوروبا من نقاط القوة الإقليمية المتنوعة، مما يدفع النمو المتوازن عبر المراكز الناضجة والناشئة.

محركات السوق

التحول الرقمي المتزايد عبر الصناعات الأساسية

يتم دفع سوق مراكز البيانات في أوروبا بواسطة التحول الرقمي السريع في البنوك والاتصالات والتجزئة والتصنيع. تحتاج الشركات إلى مرافق آمنة وعالية السعة لدعم استراتيجياتها الرقمية المتطورة. يستفيد من التبني المتزايد للذكاء الاصطناعي وإنترنت الأشياء والتحليلات المتقدمة التي تتطلب تخزينًا وحوسبة ضخمة. تظل الهجرة إلى السحابة محركًا قويًا، مما يوسع الطلب على البنى القابلة للتوسع. ينظر المستثمرون إلى السوق كبوابة رئيسية لنمو البنية التحتية على المدى الطويل. تفضل الشركات المراكز الموثوقة لتعزيز المرونة وتوافر البيانات. تسرع التحالفات الاستراتيجية بين شركات التكنولوجيا والشركات الابتكار. يدعم الدعم الحكومي للبنية التحتية الرقمية زخم النمو عبر القارة.

- على سبيل المثال، في 1 يوليو 2025، قامت دويتشه تيليكوم بتوحيد عروضها السحابية تحت علامة “T Cloud”، موحدةً بنية تيليكوم دويتشلاند وتي-سيستمز لتقديم حلول سحابية ذات سيادة تركز على أوروبا.

التبني القوي لمنصات الحوسبة الكبيرة والطرفية

تهيمن مشغلات الحوسبة الكبيرة على النشر الجديد من خلال تقديم الحجم والكفاءة والاتصال العالمي. يتشكل سوق مراكز البيانات في أوروبا من خلال الاستثمار المتزايد في المواقع المعيارية والطرفية التي تمكن التطبيقات ذات زمن الانتقال المنخفض. يدعم صعود الخدمات المدفوعة بتقنية 5G، والوسائط الغامرة، والتحليلات في الوقت الفعلي. يعزز اعتماد الشركات على مراكز الاستضافة الطلب على العمليات المرنة وذات التكلفة الفعالة. ينشر المشغلون تصاميم موفرة للطاقة لتقليل تكاليف التشغيل وضمان الامتثال. تعزز المرافق الطرفية في المراكز الحضرية الاتصال الإقليمي واستمرارية الأعمال. يخلق التجارة الرقمية عبر الحدود فرص استثمارية إضافية. يعيد تبني السحابة مع التوسع الطرفي تحديد الموقع الاستراتيجي للمشغلين وأصحاب المصلحة.

- على سبيل المثال، افتتحت إكوينكس مركز بيانات FR13 IBX في فرانكفورت كجزء من حرم فرانكفورت شمال شرق، مقدمةً 1,125 خزانة و7.75 ميجاوات من قدرة الطاقة لتكنولوجيا المعلومات مع ميزات كفاءة الطاقة المتقدمة.

التركيز على كفاءة الطاقة المستدامة وأهداف الحياد الكربوني

يتأثر السوق بشدة بالأهداف المستدامة التي تدفع بناء مراكز البيانات الخضراء. يتبنى سوق مراكز البيانات في أوروبا حلول الطاقة المتجددة لتلبية معايير الانبعاثات الصارمة. يدمج التبريد السائل، والتحسين المدفوع بالذكاء الاصطناعي، وأنظمة إدارة الطاقة المتقدمة. تختار الشركات المرافق المعتمدة بيئيًا لتتماشى مع المسؤولية البيئية. تجذب الاستثمارات الخضراء المشغلين العالميين الباحثين عن طرق نمو موثوقة ومستدامة. توفر الطاقة المتجددة في المناطق الشمالية مواقع مفضلة. يسرع التزام أوروبا بالحياد الكربوني من خلال تعزيز التصاميم الفعالة. تشجع الأطر التنظيمية على تبني مبادئ الاقتصاد الدائري في تطوير البنية التحتية.

الأهمية الاستراتيجية المتزايدة للشركات والمستثمرين

لم تعد مراكز البيانات مجرد أنظمة دعم خلفية بل أصبحت ممكنات أساسية للاقتصادات الرقمية. يحمل سوق مراكز البيانات في أوروبا أهمية استراتيجية لشركات التكنولوجيا، ومشغلي الاتصالات، والمؤسسات المالية. يدفع التعاون عبر الحدود واستمرارية الأعمال من خلال النظم البيئية المترابطة. يرى المستثمرون القطاع كفئة أصول مرنة بعوائد مستقرة. يخلق فرصًا للاندماجات والاستحواذات والشراكات عبر الجغرافيا. تستفيد الشركات من نماذج التأجير المرنة، مما يعزز القابلية للتوسع. الطلب القوي من الشركات الصغيرة والمتوسطة يوسع قاعدة الإيرادات. يعزز التمركز الاستراتيجي عبر الممرات الرقمية من الميزة التنافسية للقارة.

اتجاهات السوق

الاندماج المتزايد للذكاء الاصطناعي في عمليات مراكز البيانات

يحول الأتمتة القائمة على الذكاء الاصطناعي إدارة المرافق، مما يمكن الصيانة التنبؤية وتحسين الطاقة. يدمج سوق مراكز البيانات في أوروبا الذكاء الاصطناعي لتوزيع الأحمال، واكتشاف الأعطال، وتخصيص الموارد. يعزز الكفاءة التشغيلية مع تقليل مخاطر التوقف. ترفع أنظمة المراقبة الذكية من ثقة العملاء وجودة الخدمة. يستثمر المشغلون في التعلم الآلي لضمان تخطيط أفضل للسعة. يخلق الاتجاه عمليات أكثر ذكاءً ونحافة تتماشى مع الأهداف الاستدامة. يدعم أيضًا تحسين تدابير الأمن السيبراني من خلال اكتشاف الشذوذ. يستمر الذكاء الاصطناعي في تشكيل كل من التصميم والإدارة اليومية للمرافق الحديثة.

التوسع السريع لخدمات الاتصال السحابي والاستضافة المشتركة

تفضل الشركات بشكل متزايد مراكز الاستضافة المشتركة لخفض تكاليف رأس المال والحصول على خيارات مرنة. يظهر سوق مراكز البيانات في أوروبا طلبًا متزايدًا على الاتصال المتعدد السحابي الذي يدعم أعباء العمل المؤسسية. تعمل مراكز الاستضافة المشتركة كبوابات للهياكل الهجينة التي تجمع بين الموارد المحلية والسحابية. يسمح للشركات بالتوسع دوليًا دون بناء بنيتها التحتية الخاصة. يقوم المشغلون بتوسيع خيارات الاتصال المتبادل للوصول المباشر إلى مزودي السحابة الكبيرة. تتبنى الشركات في القطاعات المنظمة مرافق الاستضافة المشتركة الآمنة لضمان الامتثال. ينمو الطلب على سعة الاستضافة القابلة للتوسع مع توسع التجارة الرقمية. يعزز الاتجاه المزيد من الشراكات بين مزودي الاستضافة المشتركة وشركات الاتصالات.

نشر أنظمة التبريد وإدارة الطاقة المتقدمة

يركز المشغلون على التبريد السائل المبتكر، وتقنيات الغمر، ورفوف الطاقة عالية الكثافة. يشهد سوق مراكز البيانات في أوروبا طلبًا قويًا على حلول حرارية فعالة بسبب ارتفاع تكاليف الطاقة. يدمج أنظمة تدفق الهواء المتقدمة ووحدات التبريد المعيارية لضمان الموثوقية. يعتمد المشغلون على تحسين الطاقة القائم على الذكاء الاصطناعي لتقليل الهدر. يكتسب الهيدروجين الأخضر والتكامل المتجدد أيضًا زخمًا. تركز المواقع الحضرية على حلول التبريد المدمجة ولكن الفعالة. تتطلب تطبيقات الحوسبة عالية الأداء تصاميم مخصصة. يدفع المستثمرون الذين يركزون على الاستدامة نحو ترقيات متطورة عبر القارة.

التأثير المتزايد لشبكات 5G على مراكز البيانات الطرفية والصغيرة

يعزز نشر شبكات 5G التطبيقات في الوقت الفعلي في المركبات الذاتية القيادة، والألعاب، والمدن الذكية. يستفيد سوق مراكز البيانات في أوروبا من توسع مراكز البيانات الطرفية والصغيرة. يضمن زمن انتقال منخفض للغاية وتحسين الاتصال الإقليمي. يتعاون مشغلو الاتصالات مع شركات مراكز البيانات لاستضافة أعباء العمل الخاصة بشبكات 5G. تطلب المجموعات الحضرية حلولًا معيارية مدمجة للمراكز السكانية الكثيفة. تستفيد الشركات من المواقع الطرفية لتحسين تجربة العملاء. تروج الحكومات لترقيات الشبكات التي تدعم البنية التحتية الذكية. يعزز التآزر بين البنية التحتية للاتصالات والرقمية من تطوير السوق.

تحديات السوق

تكاليف التشغيل العالية وقضايا استهلاك الطاقة

يواجه سوق مراكز البيانات في أوروبا تحديات كبيرة بسبب ارتفاع تكاليف الطاقة وكثافة الموارد. يتطلب استثمارًا مستمرًا في تحسين الطاقة والبنية التحتية للتبريد. يوازن المشغلون بين توسيع السعة وارتفاع نفقات الكهرباء. تزيد اللوائح البيئية من تكاليف الامتثال عبر المناطق. يتطلب تكامل الطاقة المتجددة رأس مال مقدم وتخطيط طويل الأجل. يجب على مشغلي مراكز البيانات ضمان الموثوقية مع تقليل التأثير البيئي. العبء التكاليفي مرتفع بشكل خاص في أوروبا الغربية. يزيد توافر الأراضي المحدود في المراكز الحضرية من تضخيم العقبات التشغيلية.

التنافس المتزايد وتعقيد اللوائح عبر المناطق الفرعية

المناظر التنافسية مزدحمة بمشغلي الحوسبة الكبيرة، ومشغلي الاستضافة المشتركة، والمشغلين المحليين. يتأثر سوق مراكز البيانات في أوروبا باللوائح الصارمة بشأن سيادة البيانات والمعايير البيئية. يجب على المشغلين التكيف مع السياسات الخاصة بكل بلد التي تختلف عبر المناطق الفرعية. يخفض التنافس المتزايد الهوامش ويفرض الابتكار المستمر. تظل حواجز الدخول للسوق مرتفعة للشركات الصغيرة. تطالب الحكومات بامتثال أكثر صرامة بشأن خصوصية البيانات والبصمة الكربونية. يخلط بين البيئات القانونية المتنوعة العمليات عبر الحدود. يجب على الشركات التكيف بسرعة مع الاستراتيجيات للحفاظ على الربحية في هذا البيئة.

فرص السوق

توسيع تبني السحابة واستثمارات البنية التحتية الرقمية

يحمل سوق مراكز البيانات في أوروبا فرصًا قوية من الهجرة السحابية المتزايدة وتوسع الخدمات الرقمية. يستفيد من الطلب المتزايد عبر التمويل والرعاية الصحية والحكومة. توسع الشركات متعددة الجنسيات وجودها من خلال شراكات الاستضافة الإقليمية. يمكن للشركات الصغيرة والمتوسطة توسيع العمليات دون استثمار رأس مال كبير. تروج الحكومات لسياسات الرقمية أولاً مما يخلق بيئات مواتية. يسرع تبني السحابة من مشاريع الاستضافة المشتركة والحوسبة الكبيرة الجديدة. تضيف المرافق المدعومة بالطاقة المتجددة جاذبية الاستثمار. تفتح مراكز البيانات الطرفية في المراكز الحضرية مزيدًا من السبل للنمو المستقبلي.

تبني التقنيات الناشئة والحلول الخاصة بالصناعة

تطلب قطاعات مثل الإعلام والرعاية الصحية والتصنيع مراكز بيانات مُمكَّنة بالذكاء الاصطناعي ومخصصة للصناعة. يستفيد سوق مراكز البيانات في أوروبا من تكامل إنترنت الأشياء والواقع المعزز/الواقع الافتراضي وتقنية البلوكشين. يدعم أعباء العمل التي تتطلب حلولًا آمنة ومنخفضة زمن الانتقال. تعالج التصاميم المعيارية احتياجات الشركات سريعة النمو. يجذب الذكاء الاصطناعي والأتمتة المستثمرين الباحثين عن نماذج فعالة. تعزز الشراكات مع مزودي الاتصالات من تقديم خدمات 5G. تحسن العروض المخصصة من اكتساب العملاء والاحتفاظ بهم. تتضاعف فرص النمو مع رقمنة الصناعات لعملياتها على نطاق واسع.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في أوروبا، حيث تستحوذ على الحصة الأكبر بسبب الطلب المتزايد على الخوادم والتخزين. تمثل أنظمة التبريد والطاقة أيضًا استثمارات كبيرة مدفوعة باحتياجات الكفاءة. تتوسع الحلول البرمجية مثل منصات إدارة مراكز البيانات والأوركسترا بشكل مطرد لتعزيز الإدارة. تكتسب الخدمات بما في ذلك الاستشارات والعمليات المدارة زخمًا مع قيام الشركات بالاستعانة بمصادر خارجية للوظائف غير الأساسية. يزدهر القطاع على تبني الهجين ونمو السحابة المتعددة.

حسب نوع مركز البيانات

تقود المرافق الكبيرة سوق مراكز البيانات في أوروبا، مدفوعة بمزودي السحابة العالميين وعمالقة التكنولوجيا. تليها مراكز الاستضافة المشتركة مع تبني قوي عبر الشركات التي تبحث عن حلول قابلة للتوسع. تحتفظ مراكز البيانات المؤسسية بحصة أصغر ولكن مستقرة، حيث تخدم البنية التحتية القديمة. مراكز البيانات الطرفية والمودولية هي قطاعات ناشئة تكتسب زخمًا مع نشر شبكات 5G. تستمر المرافق الضخمة في التوسع في أوروبا الغربية. تنمو مراكز البيانات السحابية والإنترنت بسرعة لدعم أعباء العمل المتطورة.

حسب نموذج النشر

تقود النماذج القائمة على السحابة سوق مراكز البيانات في أوروبا، مدعومة بتبني السحابة المتعددة والبرمجيات كخدمة. تكتسب النماذج الهجينة زخمًا قويًا حيث تجمع الشركات بين المرونة والتحكم. تحافظ النشرات المحلية على الصلة في القطاعات المنظمة التي تتطلب سيادة البيانات. تستثمر الشركات في خيارات السحابة الخاصة داخل إعدادات الاستضافة المشتركة. يدعم استمرارية الأعمال من خلال النشر الموزع. يتأثر الطلب بالاحتياجات الخاصة بالقطاعات. يظل الهجين النموذج الأسرع نموًا بسبب نهجه المتوازن.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات في أوروبا بقدرة استثمارية أكبر واحتياجات رقمية. تظهر الشركات الصغيرة والمتوسطة تبنيًا متزايدًا من خلال الاستضافة المشتركة والخدمات المدارة ذات التكلفة الفعالة. يمكن للشركات الصغيرة الاستفادة من البنية التحتية على مستوى المؤسسات. تستفيد الشركات الصغيرة والمتوسطة من التسعير المرن وخيارات السحابة القابلة للتوسع. تتبنى الشركات عبر الصناعات استراتيجيات البنية التحتية الهجينة. يوسع نمو مشاركة الشركات الصغيرة والمتوسطة قاعدة الإيرادات.

حسب التطبيق / حالة الاستخدام

تهيمن تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات في أوروبا، مدفوعة بتوسع الاتصال والمنصات الرقمية. تليها الخدمات المالية والمصرفية مع طلب قوي على المرافق الآمنة والمرنة. تنمو الرعاية الصحية بسرعة مع زيادة السجلات الصحية الرقمية والطب عن بعد. تستثمر الحكومة والدفاع بشكل كبير في البنية التحتية السيادية. يغذي التجزئة والتجارة