الملخص التنفيذي:

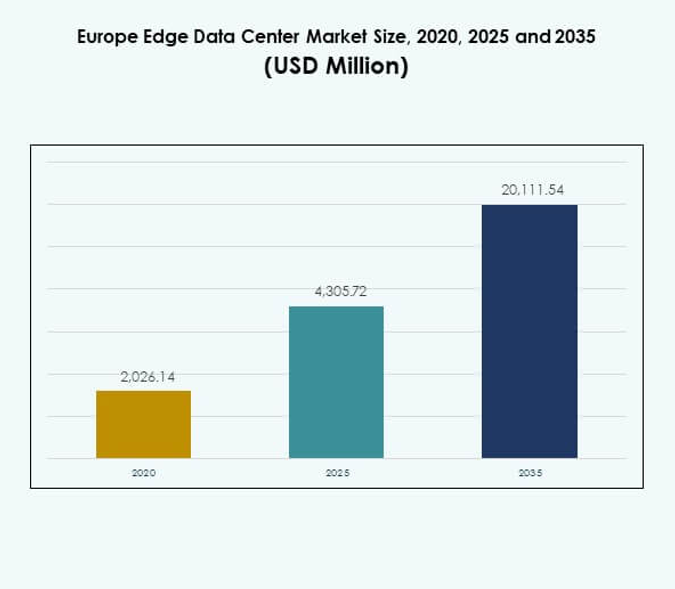

حجم سوق مراكز البيانات الطرفية في أوروبا قُدّر بقيمة 2,026.14 مليون دولار أمريكي في عام 2020، وارتفع إلى 4,305.72 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 20,111.54 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.53% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2025 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في أوروبا 2025 |

4,305.72 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في أوروبا، معدل النمو السنوي المركب |

16.53% |

| حجم سوق مراكز البيانات الطرفية في أوروبا 2035 |

20,111.54 مليون دولار أمريكي |

يتم دفع نمو السوق من خلال التحول الرقمي السريع، وتوسيع شبكات الجيل الخامس، والحاجة المتزايدة لمعالجة البيانات ذات زمن الانتقال المنخفض. تستثمر الشركات في الحوسبة الطرفية لتعزيز الأداء، وتمكين التحليلات في الوقت الحقيقي، ودعم العمليات المدفوعة بالذكاء الاصطناعي. الابتكار المستمر في البنية التحتية المعيارية والتصاميم الموفرة للطاقة يشكل مستقبل إدارة البيانات. يحتل السوق أهمية استراتيجية للمستثمرين لأنه يدعم الاقتصاد الرقمي المتطور في أوروبا ومبادرات تحديث الشركات.

تقود أوروبا الغربية المشهد الإقليمي بوجود قوي لمشغلي الفائقة الحجم وشبكات الاتصال الراسخة. تظل المملكة المتحدة وألمانيا وفرنسا أسواقًا رئيسية بسبب البنية التحتية الرقمية المتقدمة واعتماد السحابة العالي. تقوم دول شمال وجنوب أوروبا بتوسيع عمليات النشر الطرفية من خلال مبادرات تقودها شركات الاتصالات ومشاريع المدن الذكية، بينما تظهر أوروبا الشرقية كمركز نمو مدعوم بتحسين البنية التحتية للطاقة وزيادة استثمارات تكنولوجيا المعلومات في الشركات.

محركات السوق

الطلب المتزايد على معالجة البيانات ذات زمن الانتقال المنخفض وتكامل السحابة

ينمو سوق مراكز البيانات الطرفية في أوروبا بسبب الحاجة المتزايدة لمعالجة البيانات بشكل أسرع وتقليل زمن الانتقال. تحتاج الشركات إلى رؤى في الوقت الحقيقي للذكاء الاصطناعي وإنترنت الأشياء والخدمات الرقمية، مما يدفع الاستثمار في البنى التحتية الطرفية بالقرب من المستخدمين النهائيين. تتبنى الشركات تكامل السحابة والطرفية لإدارة الأعباء بكفاءة وتحسين أداء التطبيقات. تقوم شركات الاتصالات بتوسيع العقد الطرفية لدعم نشر الجيل الخامس، مما يحسن الاتصال للمدن الذكية. هذا الاتجاه يحول البنية التحتية لتكنولوجيا المعلومات التقليدية إلى نموذج موزع. يرى المستثمرون هذا التوسع كخطوة حاسمة نحو التنافسية الرقمية. يعزز مرونة الشبكة والمرونة التشغيلية للشركات الإقليمية.

الابتكارات التكنولوجية التي تدفع كفاءة البنية التحتية وقابليتها للتوسع

تعيد التقنيات المتقدمة مثل التبريد السائل والأنظمة المعيارية وتحسين الأعباء المستندة إلى الذكاء الاصطناعي تشكيل معايير البنية التحتية. تتبنى الشركات الأتمتة الذكية لمراقبة الطاقة ودرجة الحرارة والقدرة في الوقت الحقيقي. يقلل دمج مصادر الطاقة المتجددة من تكاليف التشغيل ويحسن درجات الاستدامة. تدعم مراكز البيانات الطرفية الآن التكوينات المرنة، مما يجعلها مناسبة للعمليات الفائقة الحجم والعمليات الصغيرة. يركز البائعون على الحلول المعبأة في حاويات لتحقيق القابلية للتوسع وتقليل وقت الإعداد. يخلق ميزة استراتيجية عن طريق تقليل وقت التوقف عن العمل والمخاطر التشغيلية. يجذب هذا التوسع المدفوع بالابتكار الاستثمارات المؤسسية والمؤسساتية عبر أوروبا.

- على سبيل المثال، نظام Liebert DSE من Vertiv هو أكثر تقنيات التبريد بالمضخات انتشارًا في العالم، حيث تم تركيبه في أكثر من 8,500 موقع لمراكز البيانات عالميًا. يوفر PUE ميكانيكي منخفض يصل إلى 1.03، مما يحسن كفاءة الطاقة مع القضاء على استخدام المياه في عمليات التبريد.

تسريع التحول الرقمي عبر الصناعات والشركات

تتبنى صناعات مثل التجزئة والرعاية الصحية والتصنيع الأدوات الرقمية التي تعتمد على الحوسبة في الوقت الحقيقي. تمكن الشبكات الطرفية من اتخاذ قرارات أسرع وتبادل بيانات آمن بين الأجهزة المتصلة. يستفيد سوق مراكز البيانات الطرفية في أوروبا من اعتماد متزايد للصناعة 4.0 والأنظمة الذاتية. تقوم الشركات بتحسين تجارب العملاء من خلال تحليلات البيانات المحلية. يعزز هذا التحول الكفاءة والتنافسية في العمليات العالمية. يرى قادة تكنولوجيا المعلومات نشر الطرفية كجسر بين السحابة المركزية والأنظمة المحلية. يدعم بيئات الابتكار ويعزز السيادة الرقمية عبر الاقتصادات الأوروبية.

الأهمية الاستراتيجية للشركات وإمكانيات نمو الاستثمار

يعترف المستثمرون والشركات بالمرافق الطرفية كأصول استراتيجية للتحول الرقمي. يدعم لامركزية السوق المرونة التشغيلية ويقلل الاعتماد على الخوادم السحابية البعيدة. تستثمر المؤسسات المالية وشركات الاتصالات ومقدمو الخدمات الفائقة الحجم بشكل كبير في توسيع البنية التحتية. يتماشى النمو مع سياسات الاتحاد الأوروبي التي تعزز الاستدامة الرقمية وأمن البيانات الإقليمي. تحقق الشركات قيمة من خلال تحسين التكاليف وتسليم الخدمات بشكل أسرع. يجذب سوق مراكز البيانات الطرفية في أوروبا التمويل العالمي لمشاريع المدن الذكية والذكاء الاصطناعي والمركبات الذاتية. يمثل عامل تمكين رئيسي لأهداف الاتصال والبنية التحتية الرقمية من الجيل التالي في أوروبا.

- على سبيل المثال، في أغسطس 2025، وقعت مجموعة BT وAWS شراكة جديدة لمدة خمس سنوات. تستفيد هذه الصفقة من خدمات السحابة AWS مع شبكة BT في المملكة المتحدة لتعزيز الحوسبة الطرفية للعملاء في القطاعين العام والخاص.

اتجاهات السوق

توسع الشبكات الطرفية المحسنة بالذكاء الاصطناعي والذاتية

تعيد الأتمتة المدفوعة بالذكاء الاصطناعي تعريف كيفية إدارة الشبكات الطرفية للأعباء والأمان واستخدام الطاقة. تدمج مراكز البيانات الآن التحليلات التنبؤية لإدارة القدرة وحركة المرور. يقوم المشغلون بنشر الأنظمة الذاتية لضمان وقت التشغيل ومنع الفشل. يستفيد سوق مراكز البيانات الطرفية في أوروبا من هذه التطورات، مما يعزز استجابة الشبكة. تحسن أنظمة التبريد الذكية والأنظمة الذاتية الاستدامة. تعتمد الشركات على تحليلات الطرفية المدعومة بالذكاء الاصطناعي لاتخاذ القرارات في الوقت الحقيقي. يقلل هذا الاتجاه من تعقيد العمليات ويدعم البنية التحتية القابلة للتوسع والتكيف. يعزز الموقف التنافسي لمقدمي الخدمات عبر أوروبا.

الاعتماد المتزايد على المرافق الطرفية المعيارية والمسبقة الصنع

تتحول الشركات نحو التصاميم المعيارية التي تسمح بالنشر السريع والقابلية للتوسع. تتيح مراكز البيانات المسبقة الصنع التثبيت الأسرع وتكاليف مقدمة أقل. يركز البائعون على التصاميم الموحدة لضمان المرونة وكفاءة الطاقة. يعكس سوق مراكز البيانات الطرفية في أوروبا الطلب المتزايد على البناء المعياري في المناطق الحضرية والنائية. الأنظمة المعيارية مناسبة جيدًا لتطبيقات الاتصالات والصناعية حيث تكون المساحة محدودة. يسرع الاتجاه من توسع السوق عن طريق تقليل وقت التوقف عن العمل. يدعم النمو المستدام للبنية التحتية وإدارة القدرة التكيفية عبر الصناعات المتنوعة.

زيادة التركيز على الطاقة المتجددة وأهداف الاستدامة

يقوم المشغلون بدمج الطاقة المتجددة لتقليل انبعاثات الكربون والتوافق مع أهداف المناخ في الاتحاد الأوروبي. تستثمر الشركات في أنظمة الطاقة الشمسية والرياح والهيدروجين لعمليات نظيفة. تصبح مقاييس كفاءة الطاقة مثل PUE مؤشرات أداء رئيسية. يستفيد سوق مراكز البيانات الطرفية في أوروبا من هذا التحول إلى البنية التحتية منخفضة الكربون. تتبنى تصاميم مراكز البيانات بشكل متزايد التبريد الدائري وتخزين الطاقة بالبطاريات. تحسن مبادرات الاستدامة سمعة العلامة التجارية وتجذب المستثمرين الخضر. يدفع الاتجاه الكفاءة في التكاليف على المدى الطويل بينما يدعم أهداف البيئة في أوروبا. يمثل تحولًا نحو بنية تحتية طرفية أنظف وأذكى وأكثر مرونة.

الشراكات المتزايدة بين مقدمي خدمات الاتصالات وشركات السحابة

توسع التعاون بين مقدمي خدمات الاتصالات وشركات السحابة من نطاق الشبكة وكفاءة معالجة البيانات. تستفيد شركات الاتصالات من الشراكات لاستضافة العقد الطرفية الموزعة بالقرب من المستهلكين. يدمج بائعو السحابة الخدمات لدعم الهياكل الهجينة والأعباء المحلية. يشهد سوق مراكز البيانات الطرفية في أوروبا نموًا من هذه التحالفات التآزرية. تركز المشاريع المشتركة على تحسين الاتصال البيني وموثوقية خدمة العملاء. يدعم التكامل حالات الاستخدام المتقدمة مثل الواقع المعزز/الواقع الافتراضي والمركبات المتصلة. يعزز النظام البيئي للخدمات الرقمية من الجيل التالي. تدفع هذه الشراكات الابتكار وتوسع السوق عبر أوروبا.

تحديات السوق

التكاليف العالية للبنية التحتية وتعقيد تكامل الشبكة

يتطلب بناء وصيانة المرافق الطرفية استثمارات رأسمالية كبيرة وإدارة بنية تحتية معقدة. يجب أن تفي أنظمة الطاقة والتبريد والأمان بمعايير تشغيلية عالية عبر المواقع المتفرقة. يواجه سوق مراكز البيانات الطرفية في أوروبا عقبات في مواءمة الاتصال والتشغيل البيني بين مقدمي الخدمات المختلفين. غالبًا ما تجد الشركات الصغيرة والمتوسطة أن تكاليف النشر محظورة. يضيف إدارة تزامن البيانات عبر المواقع المتعددة إلى العبء التشغيلي. يبطئ التوافر المحدود للمهنيين الفنيين المهرة التنفيذ. يمثل تحديًا لتوسع السوق على الرغم من الطلب الرقمي المتزايد. يظل ضمان الأداء المتسق عبر المناطق عقبة مستمرة لأصحاب المصلحة.

الامتثال التنظيمي وقيود سيادة البيانات

تزيد اللوائح الأوروبية الصارمة لحماية البيانات والاستدامة من تكاليف الامتثال للمشغلين. تعقد السياسات الوطنية المتنوعة بشأن إقامة البيانات العمليات عبر الحدود. يجب أن يوازن سوق مراكز البيانات الطرفية في أوروبا بين القابلية للتوسع والالتزام بأهداف السيادة الرقمية للاتحاد الأوروبي. تواجه الشركات صعوبات في إدارة الأطر القانونية المتنوعة مع الحفاظ على الكفاءة التشغيلية. تتطلب معايير الإبلاغ عن استخدام الطاقة والانبعاثات مراقبة مستمرة. يضيف تعقيدًا لإدارة البنية التحتية وتنسيق البائعين. تتطلب التزامات الأمان والخصوصية استثمارًا مستمرًا في أنظمة التشفير المتقدمة. تحد هذه القيود من سرعة التوسع وتزيد من الإنفاق التشغيلي.

فرص السوق

توسع شبكات الجيل الخامس وتكامل نظام إنترنت الأشياء

يخلق نشر الجيل الخامس في جميع أنحاء أوروبا إمكانات كبيرة لنشر الطرفية المحلية. تستثمر شركات الاتصالات والشركات في العقد الطرفية لدعم التطبيقات ذات زمن الانتقال الفائق الانخفاض. يستفيد سوق مراكز البيانات الطرفية في أوروبا من الاعتماد القوي لأجهزة إنترنت الأشياء عبر قطاعات الرعاية الصحية والتجزئة والتصنيع. يمكن من المراقبة في الوقت الحقيقي والتحليلات والأتمتة. يوفر تقارب الذكاء الاصطناعي وإنترنت الأشياء نموذج عمل قابل للتوسع لمقدمي البنية التحتية. تدفع هذه الفرص التعاون في النظام البيئي وتحفز التنمية الاقتصادية الإقليمية.

استثمارات البنية التحتية الرقمية بقيادة الحكومة ومبادرات البيانات الخضراء

تدعم الحكومات الأوروبية توطين البيانات والتوسع الرقمي المستدام. تستهدف برامج التمويل اعتماد الطاقة الخضراء وحلول التبريد المتقدمة. يتماشى سوق مراكز البيانات الطرفية في أوروبا مع أهداف الاتحاد الأوروبي للمرونة الرقمية والانتقال الطاقي. تعزز الشراكات بين القطاعين العام والخاص من نشر مراكز الحوسبة المحلية بشكل أسرع. يشجع الابتكار مع معالجة الأهداف البيئية. يشجع الاهتمام المتزايد من المستثمرين العالميين على مزيد من البحث والتطوير في الأتمتة وتصميم البنية التحتية الفعالة. يعزز هذا التركيز من قيادة أوروبا في نمو البنية التحتية للبيانات المستدامة.

تقسيم السوق

حسب المكون

يمتلك قطاع الحلول الحصة المسيطرة مدفوعًا بالطلب القوي على أنظمة الشبكات والتبريد والطاقة. تليها الخدمات مثل الصيانة والمراقبة، مدعومة باعتماد الخدمات المدارة. يستفيد سوق مراكز البيانات الطرفية في أوروبا من الاستثمار المستمر في عروض الحلول المتكاملة. تفضل الشركات الأجهزة المعيارية وأنظمة الإدارة المستندة إلى الذكاء الاصطناعي لتعزيز وقت التشغيل والكفاءة.

حسب نوع مركز البيانات

تهيمن مراكز البيانات الطرفية المشتركة على القطاع، حيث تستحوذ على حصة سوقية كبيرة بفضل المرونة والفعالية من حيث التكلفة. تفضل الشركات المرافق المشتركة لتقليل النفقات الرأسمالية وتحسين القابلية للتوسع. يكتسب سوق مراكز البيانات الطرفية في أوروبا زخمًا من توسع الفائقة الحجم في العمليات الهجينة والطرفية الصغيرة. تشهد النماذج المدارة والسحابة الطرفية نموًا سريعًا في قطاعات الاتصالات والشركات.

حسب نموذج النشر

يقود النموذج الهجين النشر بسبب الجمع بين التحكم المحلي وقابلية التوسع السحابي. تستخدم الشركات الأنظمة الهجينة لإدارة الأعباء وضمان الامتثال للبيانات. يستفيد سوق مراكز البيانات الطرفية في أوروبا من التكامل المتزايد بين مقدمي السحابة العامة والبنية التحتية الخاصة. يوفر المرونة والمرونة وقدرات استعادة الكوارث المحسنة للشركات.

حسب حجم الشركة

تهيمن الشركات الكبيرة على السوق بسبب الميزانيات الأعلى لتحديث البنية التحتية والأمان. تتبنى الشركات الصغيرة والمتوسطة الحلول الطرفية تدريجيًا لتحسين الكفاءة التشغيلية. يشهد سوق مراكز البيانات الطرفية في أوروبا مشاركة متزايدة من الشركات المتوسطة الحجم التي تستفيد من نماذج الخدمات المدارة. يدعم التحول الرقمي مع تقليل تكاليف ملكية البنية التحتية.

حسب التطبيق / حالة الاستخدام

يظل مراقبة الطاقة هو القطاع الرائد في التطبيقات مدعومًا بالطلب على استخدام الطاقة بكفاءة. يكتسب كل من مراقبة البيئة وإدارة الأصول زخمًا أيضًا بسبب مبادرات الاستدامة. يركز سوق مراكز البيانات الطرفية في أوروبا على التحليلات التنبؤية لتحسين أداء المرافق. تعزز تطبيقات ذكاء الأعمال والتحليل اتخاذ القرار للعمليات المؤسسية.

حسب صناعة المستخدم النهائي

يحتفظ قطاع تكنولوجيا المعلومات والاتصالات بأكبر حصة سوقية مدعومًا بتوسع السحابة ونشر الجيل الخامس. تتبنى قطاعات BFSI والتجزئة الطرفية للمعاملات الآمنة وذات زمن الانتقال المنخفض. يشهد سوق مراكز البيانات الطرفية في أوروبا اعتمادًا متزايدًا في الرعاية الصحية للتشخيص في الوقت الحقيقي ومعالجة البيانات. تستخدم الطاقة والمرافق أيضًا الطرفية لمراقبة الشبكة وإدارة البنية التحتية الذكية.

رؤى إقليمية

أوروبا الغربية: سوق راسخ ببنية تحتية رقمية قوية

تهيمن أوروبا