الملخص التنفيذي:

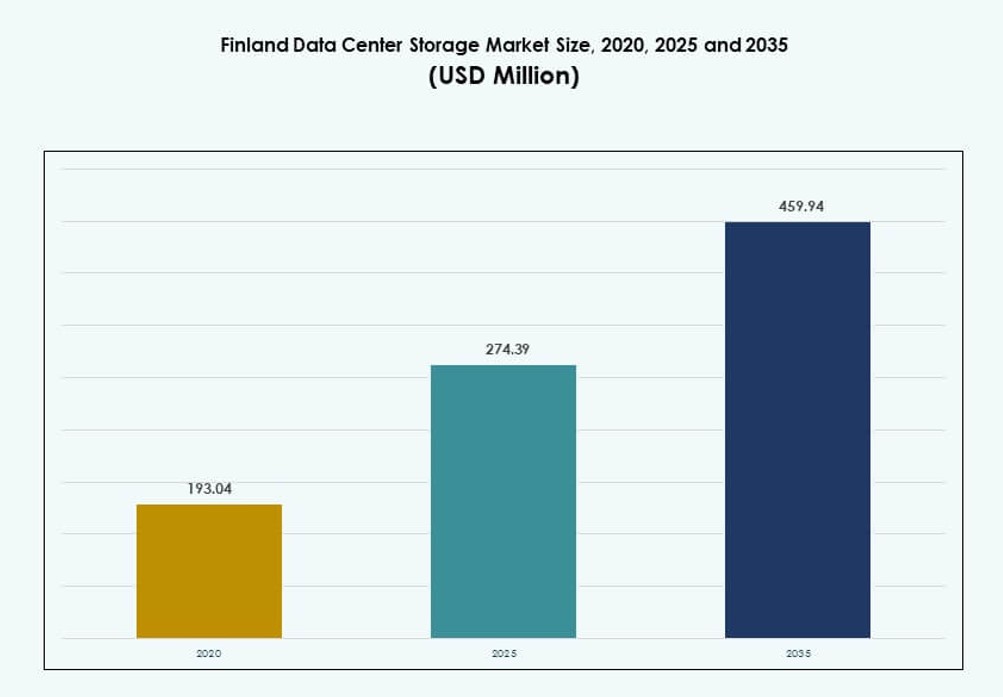

تم تقدير حجم سوق تخزين مراكز البيانات في فنلندا بقيمة 193.04 مليون دولار أمريكي في عام 2020 ليصل إلى 274.39 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 459.94 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 5.24% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في فنلندا 2025 |

274.39 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في فنلندا، معدل النمو السنوي المركب |

5.24% |

| حجم سوق تخزين مراكز البيانات في فنلندا 2035 |

459.94 مليون دولار أمريكي |

تدفع الرقمنة السريعة عبر المؤسسات والقطاع العام الطلب على بنية تحتية متقدمة لتخزين البيانات. تتبنى الشركات في فنلندا التخزين الفلاشي، والمنصات المعرفة بالبرمجيات، والهياكل الهجينة لإدارة أحمال العمل عالية الأداء. يعيد الابتكار في الحوسبة الطرفية والذكاء الاصطناعي والامتثال للبيانات تشكيل أولويات التخزين. يقوم المشغلون بنشر أنظمة معيارية وقابلة للتوسع تتماشى مع معايير الطاقة الخضراء. يجعل هذا السوق استراتيجيًا لكل من المستثمرين المحليين والدوليين الذين يركزون على الموثوقية والاستدامة.

تهيمن جنوب فنلندا، وخاصة منطقة هلسنكي الكبرى، على سوق التخزين بسبب الاتصال القوي وتوافر الطاقة. تتوسع المراكز الثانوية مثل تامبيري وتوركو مع عمليات نشر محلية لتلبية احتياجات الشركات المتزايدة. تظهر المناطق الشمالية مثل أولو بسبب المشاريع الاستراتيجية التي تجمع بين مراكز البيانات وتخزين الطاقة. تعزز هذه التنوعات الإقليمية مكانة فنلندا كمركز للبنية التحتية الرقمية المتوازنة والمستعدة للمستقبل.

ديناميكيات السوق:

محركات السوق

الرقمنة السريعة للمؤسسات والتحول نحو بنية التخزين من الجيل التالي

تقوم الصناعات المكثفة للبيانات في فنلندا بتوسيع أحمال العمل الخاصة بتكنولوجيا المعلومات، مما يزيد الطلب على التخزين الحديث. تقوم الشركات بترقية البنية التحتية القديمة لدعم التطبيقات السحابية الأصلية والخدمات الطرفية. يسرع هذا التحول من تبني التخزين المعرفة بالبرمجيات والأنظمة المتقاربة الفائقة. تسعى الشركات إلى أداء منخفض التأخير وعالي الإنتاجية للذكاء الاصطناعي والتحليلات وإنترنت الأشياء. يعكس سوق تخزين مراكز البيانات في فنلندا الحاجة المتزايدة إلى حلول قابلة للتوسع ومرنة. يقوم مقدمو الخدمات السحابية والمشغلون الضخمون بتوسيع بصماتهم في البنية التحتية. تحسن هذه الاتجاهات الجاهزية الرقمية للشركات المحلية والعالمية. ينظر المستثمرون إلى البلاد كسوق موثوق للاستثمارات طويلة الأجل في التخزين الرقمي. يولي كل من القطاعين العام والخاص الأولوية لنماذج التخزين القوية والموفرة للطاقة.

دمج الطاقة الخضراء والبنية التحتية لتخزين البيانات الصديقة للبيئة

تجعل قاعدة الطاقة المتجددة القوية في فنلندا منها موقعًا مفضلًا لأنظمة التخزين المستدامة. يولي المشغلون الأولوية للبنية التحتية منخفضة الكربون والتقنيات الموفرة للطاقة. يدعم استخدام التبريد المجاني، والتبريد السائل، ومصادر الطاقة منخفضة الانبعاثات عمليات البيانات المستدامة. تتماشى مراكز البيانات في فنلندا مع الأجندة الرقمية الخضراء للاتحاد الأوروبي. يتبنى السوق حلولًا توازن بين الأداء والأهداف المستدامة. يجذب هذا التركيز المزدوج المستثمرين والعملاء المؤسسيين المهتمين بالاستدامة البيئية والاجتماعية والحوكمة. يعزز الثقة في البنية التحتية للبيانات بين أصحاب المصلحة. يكتسب سوق تخزين مراكز البيانات في فنلندا أهمية من خلال تقديم بدائل أكثر خضرة مقارنة بالمراكز الأوروبية الأخرى. يعزز هذا التحول مكانة فنلندا كوجهة مسؤولة وفعالة لمراكز البيانات.

- على سبيل المثال، توفر شركة Storadera تخزين كائنات متوافق مع S3 من مركز بيانات Hetzner في فنلندا، والذي يعمل بنسبة 100% من الطاقة المتجددة. يستهدف الخدمة مقدمي الخدمات المدارة والشركات الأوروبية التي تبحث عن تخزين سحابي قابل للتوسع ومتوافق.

الحوافز الحكومية والاتصال القوي يدفعان استثمارات البنية التحتية

تدعم الحكومة البنية التحتية للبيانات من خلال الحوافز الضريبية ومرونة التخطيط. تجذب هذه السياسات اللاعبين الدوليين في مجال الاستضافة السحابية والتعاونية للتوسع في فنلندا. تقدم البلاد أيضًا اتصالاً موثوقًا بالألياف وقربًا من الأسواق الرئيسية في الاتحاد الأوروبي. تعزز المبادرات الاستراتيجية مثل مشروع خط أورورا الطرق الرقمية عبر الحدود. تجعل هذه العناصر من فنلندا مركز تخزين تنافسي للوصول الإقليمي والعالمي. يستفيد سوق تخزين مراكز البيانات في فنلندا من تقليل زمن الوصول وتحسين إمكانية الوصول. يستثمر المشغلون في مرافق من المستوى الثالث والرابع التي تلبي المعايير الأمنية الدولية. تضيف الأطر التنظيمية القوية وقوانين حماية البيانات طبقة أخرى من الثقة. تعزز هذه العوامل اهتمام المستثمرين بالأصول التخزينية عالية التوافر.

- على سبيل المثال، حصلت شركة FCDC Corp على موافقة تطوير في عام 2025 لمجمع مركز بيانات بمساحة 66,000 متر مربع في فاسا، يدعم بنية تخزين قابلة للتوسع والوصول المباشر إلى ممرات الألياف النوردية للاتصال السريع للمؤسسات.

الدور المتزايد للذكاء الاصطناعي والتعلم الآلي وأعباء العمل الطرفية يسرع من اعتماد التخزين

تولد أعباء العمل المتعلقة بالذكاء الاصطناعي والتعلم الآلي كميات ضخمة من البيانات التي تتطلب تخزينًا متقدمًا. يتبنى النظام البيئي التكنولوجي في فنلندا الذكاء الاصطناعي على نطاق واسع عبر قطاعات مثل الرعاية الصحية والمدن الذكية. تتعامل مراكز البيانات الطرفية القريبة من مراكز السكان مع المعالجة في الوقت الفعلي والتخزين المحلي المؤقت. تتطلب هذه التغييرات تخزينًا عالي الأداء ومنصات إدارة بيانات ذكية. ينشر البائعون في فنلندا مصفوفات فلاش، وتخزين الكائنات، ومنصات مدفوعة بالبرمجيات. يدعم هذا أعباء العمل الديناميكية دون المساس بالسرعة أو السعة. يتكيف سوق تخزين مراكز البيانات في فنلندا بسرعة لدعم الاحتياجات الرقمية الناشئة. يتيح بنية جاهزة للمستقبل للابتكار المؤسسي. سيستمر الطلب في الارتفاع مع توسع تقنيات الذكاء الاصطناعي والأتمتة.

اتجاهات السوق

الطلب العالي على التخزين القائم على الفلاش الكامل وNVM

لدعم أعباء العمل المكثفة في الأداء

تحل محركات الأقراص الفلاشية بالكامل والتخزين القائم على NVMe محل الأقراص التقليدية في مراكز البيانات في فنلندا. تقدم هذه التقنيات سرعة نقل أعلى، وتحسين زمن الاستجابة، وتوفير الطاقة. تدعم التطبيقات الحديثة مثل التحليلات في الوقت الحقيقي ومعالجة الوسائط. يتم تبني التخزين الفلاشي في قطاعات BFSI والاتصالات والحكومة للتطبيقات الحرجة. يقدم البائعون الآن حلولاً متدرجة تجمع بين SSD وHDD لتحقيق الكفاءة في التكلفة. يتحول سوق تخزين مراكز البيانات في فنلندا نحو الفلاش كوسيط افتراضي. يدعم هذا الاتجاه أهداف الحوسبة الخضراء مع تحسين الأداء. تختار المؤسسات بشكل متزايد التخزين القائم على الفلاش لتحقيق أهداف التسريع الرقمي. إنه يدفع كل من التحديث وكفاءة الطاقة.

العبء السحابي الأصلي يؤثر على التحول إلى البنى المعرفة بالبرمجيات والمتقاربة بشكل كبير

تهيمن التطبيقات السحابية الأصلية على خطط تكنولوجيا المعلومات للمؤسسات في فنلندا، مما يدفع نحو تحديث التخزين. يتيح التخزين المعرف بالبرمجيات (SDS) والبنية التحتية المتقاربة بشكل كبير (HCI) نماذج التوسع للخدمات السحابية العامة والخاصة. تقلل هذه المنصات من الاعتماد على الأجهزة وتحسن مرونة البيانات. تستفيد فرق تكنولوجيا المعلومات من الإدارة المركزية والأتمتة والتوسع في الوقت الحقيقي. أصبحت النشرات الهجينة التي تجمع بين الأنظمة المحلية والسحابية معيارًا. يتطور سوق تخزين مراكز البيانات في فنلندا نحو حلول مرنة تركز على عبء العمل. يقوم مقدمو الخدمات بتخصيص العروض لحالات استخدام الذكاء الاصطناعي وإنترنت الأشياء والبيانات الكبيرة. تساعد منصات SDS في تحسين تكاليف البنية التحتية مع الحفاظ على السيطرة. سيستمر تبني التخزين السحابي الأصلي في تشكيل استراتيجيات المنتجات.

الاستثمارات المتزايدة في مراكز البيانات الطرفية تغذي الطلب على التخزين المحلي

تكتسب الحوسبة الطرفية زخمًا في تطبيقات الرعاية الصحية والتجزئة والصناعية في فنلندا. تتطلب هذه الصناعات تخزين بيانات منخفض زمن الاستجابة وآمن بالقرب من نقطة الاستخدام. تخزن مراكز البيانات الطرفية في المناطق الحضرية والنائية البيانات في الوقت الحقيقي وتعالجها محليًا. هناك طلب على أنظمة التخزين ذات البصمة الصغيرة والمرونة العالية. يتكيف سوق تخزين مراكز البيانات في فنلندا مع اتجاهات البنية التحتية اللامركزية. يوفر البائعون حلول تخزين جاهزة للطرفية ومتكاملة مع الحوسبة الطرفية. يقلل هذا اللامركزية من الضغط على النطاق الترددي ويحسن تجارب المستخدم النهائي. يدعم هذا الاتجاه مشاريع المدن الذكية وإطلاقات 5G. من المتوقع أن يزداد الطلب على التخزين الطرفي مع التبني الأوسع لإنترنت الأشياء.

سيادة البيانات والامتثال والنسخ الاحتياطي تدفع الطلب على نماذج التخزين المحلية

تعطي المؤسسات الأولوية لتوطين البيانات والنسخ الاحتياطي للامتثال لمعايير الاتحاد الأوروبي. تزيد لوائح GDPR من الطلب على البنية التحتية للتخزين داخل البلد. تسعى المنظمات الفنلندية إلى تخزين آمن ومتوافق للبيانات الحساسة، خاصة في مجالات الرعاية الصحية والمالية. تكتسب حلول النسخ الاحتياطي واستعادة البيانات أهمية في ظل تزايد التهديدات السيبرانية. يلبي سوق تخزين مراكز البيانات في فنلندا هذه الاحتياجات من خلال السحابة المحلية والاستضافة الخاصة. يقدم البائعون ميزات التشفير المتقدم وإدارة دورة حياة البيانات والتقارير التنظيمية. تبني المنظمات المرونة من خلال عقد التخزين الزائدة ومواقع استعادة البيانات. يوجه التركيز على سيادة البيانات النمو في عمليات نشر التخزين الآمن. يتماشى ذلك مع أهداف تخفيف المخاطر والامتثال القانوني للمؤسسات.

تحديات السوق

التكلفة العالية لترقيات التكنولوجيا وتوافر القوى العاملة الماهرة المحدود

يتطلب اعتماد البنية التحتية المتقدمة للتخزين غالبًا تكاليف رأسمالية وتشغيلية عالية. تواجه الشركات الصغيرة في فنلندا صعوبة في الترقية إلى الأنظمة المعتمدة على الفلاش أو الأنظمة المعرفة بالبرمجيات. يصبح إدارة التكاليف أصعب مع دورات تحديث التكنولوجيا المتكررة. تواجه مراكز البيانات أيضًا نقصًا في المواهب في مجالات مثل هندسة التخزين وتنسيق السحابة. يبطئ نقص المحترفين المهرة من تنفيذ المشاريع وتحسينها. يتأثر سوق تخزين مراكز البيانات في فنلندا بهذا الفجوة في القدرة التقنية. يجب على البائعين الاستثمار في التدريب المحلي والدعم والخدمات المدارة. هذه القيود تحد من سرعة تطور بنية التخزين التحتية. يعتمد توسع السوق على تجاوز هذه الحواجز المتعلقة بالقوى العاملة والتكلفة.

القيود الجغرافية والمناخية لتوسيع البنية التحتية على نطاق واسع

بينما تقدم فنلندا مزايا طبيعية مثل المناخ البارد، فإن انتشارها الجغرافي يطرح قضايا لوجستية. تفتقر المناطق النائية والريفية غالبًا إلى البنية التحتية المطلوبة لمراكز البيانات الكبيرة. قد لا تصل الاتصالات بالألياف وتوفير الطاقة المستمر إلى جميع المواقع المحتملة. هذا يحد من نشر بنية التخزين التحتية بشكل موحد في جميع أنحاء البلاد. يواجه سوق تخزين مراكز البيانات في فنلندا حواجز في خدمة أحمال العمل اللامركزية. قد يقتصر توفر الخدمة على المدن من الفئة الثانية والثالثة. يواجه المشغلون أيضًا تكاليف عالية للبناء في المناطق قليلة السكان. يتركز التوسع في المناطق الحضرية الرئيسية، مما يؤدي إلى تكتل السعة.

فرص السوق

الطلب المتزايد على البنية التحتية الجاهزة للذكاء الاصطناعي يخلق مسارات جديدة لنمو التخزين

تحتاج أحمال العمل المتعلقة بالذكاء الاصطناعي والتحليلات إلى تخزين متخصص يتميز بإنتاجية عالية وزمن انتقال منخفض. يقود قطاع الأبحاث الفنلندي ومشاريع المدن الذكية الاهتمام بالتخزين الجاهز للذكاء الاصطناعي. يمكن للبائعين تقديم حلول محسنة للاستدلال والتدريب وإدارة النماذج. يفتح هذا فرصًا جديدة في التعليم والتصنيع والخدمات العامة. يمكن لسوق تخزين مراكز البيانات في فنلندا التوسع من خلال دعم نشر الذكاء الاصطناعي المتطور. سيشهد التخزين الفلاشي والمصفوفات المحسنة للوحدات الرسومية وبحيرات البيانات اعتمادًا قويًا. يعزز ذلك التنافسية الرقمية لفنلندا ويفتح إمكانيات التصدير للابتكار في التخزين.

المستثمرون المهتمون بالاستدامة ونمو مراكز البيانات الخضراء يعززان الآفاق طويلة الأجل

يبحث المستثمرون العالميون في مجال الحوكمة البيئية والاجتماعية والمؤسسية عن بنية تحتية للتخزين منخفضة الكربون في الأسواق المتقدمة. يمنح مزيج الطاقة الخضراء والمناخ البارد في فنلندا ميزة تنافسية. يمكن للمشغلين الاستفادة من هذه القوة لتسويق التخزين المستدام كخدمة. يدعم الحكومة للاقتصاد الدائري والطاقة الذكية يزيد من الاهتمام. يتماشى سوق تخزين مراكز البيانات في فنلندا مع الاستراتيجيات الرقمية الخضراء. يمكن لمزودي التخزين التعاون مع مقدمي مراكز البيانات الخضراء لتطوير أنظمة فعالة بشكل مشترك. تخلق هذه التآزر قنوات جديدة للشراكات الدولية والتمويل.

تقسيم السوق

حسب نوع التخزين

تستمر أنظمة التخزين التقليدية في خدمة التطبيقات الأرشيفية والتطبيقات الأقل حساسية للوقت عبر الصناعات. ومع ذلك، يقود التخزين الفلاشي بالكامل سوق تخزين مراكز البيانات في فنلندا بسبب سرعة نقل البيانات وانخفاض زمن الاستجابة. أنظمة التخزين الهجينة التي تجمع بين الفلاش وHDD تنمو بين الشركات المتوسطة الحجم التي تسعى لتحقيق توازن بين التكلفة والأداء. يمثل التخزين الفلاشي بالكامل الحصة الأكبر من الإيرادات، مدفوعًا بأدائه في تطبيقات الذكاء الاصطناعي والتحليلات والتطبيقات الفورية. أنواع التخزين الأخرى مثل التخزين الكائني وتخزين الكتل تشهد أيضًا تكاملًا في النشرات الحديثة.

حسب نشر التخزين

تهيمن أنظمة شبكة منطقة التخزين (SAN) على السوق، خاصة في بيئات الشركات الكبيرة التي تحتاج إلى توافر عالي. توفر SAN نقلًا فعالًا لكتل البيانات، مما يجعلها حيوية للتطبيقات الحرجة في الاتصالات والمالية. يفضل التخزين المتصل بالشبكة (NAS) في القطاعات التي تعتمد على المحتوى مثل التعليم والإعلام. يتراجع التخزين المتصل مباشرة (DAS) ولكنه لا يزال مستخدمًا في البيئات القديمة أو الطرفية. يتحول سوق تخزين مراكز البيانات في فنلندا نحو النماذج الهجينة التي تجمع بين NAS وSAN لتحقيق المرونة.

حسب المكون

تمتلك الأجهزة الحصة الأكبر في سوق تخزين مراكز البيانات في فنلندا، وتشمل الخوادم ومحركات التخزين والأغلفة ووحدات التحكم. زيادة الطلب على SSDs ووحدات الفلاش تعزز مبيعات الأجهزة. تنمو مكونات البرمجيات بسبب الطلب على SDS ومنصات إدارة البيانات والأتمتة. الجمع بين الاثنين ضروري لبناء بنية تخزين قابلة للتوسع ومرنة. تُمكّن البرمجيات أيضًا من التحكم المركزي واستعادة الكوارث. تزداد الاستثمارات في برمجيات التخزين المدفوعة بالذكاء الاصطناعي.

حسب الوسيط

تتصدر محركات الأقراص ذات الحالة الصلبة (SSD) السوق بسبب أدائها وانخفاض استهلاكها للطاقة. أصبحت SSDs ميسورة التكلفة، مما يدفع لاعتمادها في النشرات الجديدة. تظل محركات الأقراص الصلبة (HDD) مهمة للتخزين بالجملة وحالات استخدام الأرشفة. يوجد طلب محدود على التخزين الشريطي في القطاعات الحكومية والبحثية التي تتطلب أرشفة طويلة الأمد. يتحول سوق تخزين مراكز البيانات في فنلندا بشكل متزايد إلى SSDs للأعباء الأساسية. تركز الشركات على وسائط التخزين التي توازن بين السرعة والتحمل والتكلفة.

حسب نموذج النشر

تكتسب النشرات القائمة على السحابة حصة مع انتقال الشركات إلى السحابة. تظل النشرات المحلية ذات صلة للأعباء الحساسة للامتثال والحرجة للزمن. تهيمن النماذج الهجينة بسبب مزايا المرونة واستمرارية الأعمال. تقوم المؤسسات بدمج التخزين السحابي الخاص والعام لتحقيق تكلفة وتحكم محسنين. يدعم سوق تخزين مراكز البيانات في فنلندا مزيجًا من النماذج المصممة لتلبية احتياجات الشركات. يدفع النمو في استراتيجيات السحابة الهجينة والمتعددة الطلب على منصات التخزين الموحدة.

حسب التطبيق

تمتلك تكنولوجيا المعلومات والاتصالات الحصة الأكبر، مدفوعة بزيادة حجم البيانات والحاجة للوصول السريع. تعتمد BFSI على التخزين الآمن وعالي الأداء للمعاملات الفورية والتحليلات. تطلب الوكالات الحكومية أنظمة جاهزة للامتثال وموفرة للطاقة. يظهر قطاع الرعاية الصحية نموًا قويًا بسبب التصوير الطبي ورقمنة سجلات المرضى. تشمل القطاعات الأخرى التعليم والتصنيع التي تعتمد على أدوات التخزين المدفوعة بالذكاء الاصطناعي. يتماشى سوق تخزين مراكز البيانات في فنلندا مع الحلول بناءً على حساسية البيانات واحتياجات الأداء المحددة.

رؤى إقليمية

جنوب فنلندا (منطقة هلسنكي الحضرية) تتصدر بأكثر من 60% من حصة السوق

تساهم هلسنكي والمدن المحيطة بها في الجزء الأكبر من بنية تخزين مراكز البيانات في فنلندا. توفر المنطقة اتصالاً قوياً، وقوة عاملة ماهرة، وقرباً من الشركات الكبرى. تمتلك مزودات الاستضافة المشتركة والسحابية الكبرى مرافق في إسبو، فانتا، وهلسنكي. تدعم العمليات الحيوية للقطاعات المالية والاتصالات والتكنولوجيا. يتركز الكثير من تطوير سوق تخزين مراكز البيانات في فنلندا هنا بسبب جاهزية البنية التحتية. تظل المنطقة الحضرية المحور الرئيسي للتوسعات المستقبلية.

- على سبيل المثال، يوفر مرفق HE3 التابع لشركة Equinix في منطقة سوفيلهتي بهلسنكي 1,050 متر مربع من مساحة تكنولوجيا المعلومات الصافية و1.35 ميجاوات من قدرة الطاقة للعملاء، قابلة للتوسع إلى 1,300 متر مربع و3.2 ميجاوات.

غرب فنلندا (تامبيري، توركو) يظهر كمناطق ثانوية لمراكز البيانات

تشهد مدن مثل تامبيري وتوركو نمواً مستمراً في بنية البيانات التحتية. تستفيد هذه المناطق من مراكز الابتكار المحلية والنشاط البحثي المرتبط بالجامعات. تسعى الشركات في مجالات التصنيع واللوجستيات إلى تخزين البيانات محلياً لدعم الرقمنة. تمتلك المنطقة الفرعية حوالي 20% من حصة السوق وتتوسع مع منشآت جديدة ذات تصميمات معيارية. يشهد سوق تخزين مراكز البيانات في فنلندا اهتماماً متزايداً هنا بسبب التكاليف المنخفضة وتوافر المساحات. توفر هذه المدن المرونة والتكرار الجغرافي.

- على سبيل المثال، تخطط FCDC لإنشاء حرم مركز بيانات بمساحة 66,000 متر مربع في فاسا (بالقرب من المنطقة الغربية)، يدمج تصميمات معيارية لنمو السعة على مراحل تصل إلى عدة ميجاوات.

شمال وشرق فنلندا (أولو، كووبيو) يشهدان تبني تدريجي في الحوسبة الطرفية والنشر الخاص

المناطق الشمالية والشرقية أقل كثافة ولكن لديها إمكانات في الحوسبة الطرفية واستضافة تكنولوجيا المعلومات الخاصة. تعمل أولو وكووبيو كمراكز تقنية ناشئة، خاصة للقطاع العام والشركات الإقليمية. تمثل هذه المناطق حوالي 15-20% من حصة السوق. مناخها البارد يفضل كفاءة الطاقة، لكن تظل هناك قيود في البنية التحتية. يشهد سوق تخزين مراكز البيانات في فنلندا نمواً ثابتاً ولكنه محدود خارج المناطق الحضرية الأساسية. قد تفتح الحوافز وتحسين الاتصال المزيد من عمليات النشر.

رؤى تنافسية:

- Tietoevry

- نوكيا

- تقنيات ديل

- هيوليت باكارد إنتربرايز (HPE)

- شركة آي بي إم

- NetApp

- أنظمة سيسكو، إنك.

- مجموعة لينوفو

- Cohesity, Inc.

- هيتاشي فانتارا

يشمل سوق تخزين مراكز البيانات في فنلندا مزيجًا من اللاعبين المحليين والعالميين الذين يتنافسون في الأداء والكفاءة والأمان. تقود Tietoevry وNokia المبادرات المحلية، حيث تقدمان حلولًا مخصصة لاحتياجات القطاعين العام والخاص. تقدم الشركات العالمية مثل Dell Technologies وHPE وIBM منصات معيارية وقابلة للتوسع تدعم التخزين الفلاشي وSDS والتخزين الهجين. تركز NetApp وCohesity على حماية البيانات وتكامل التخزين المعرف بالبرمجيات. يُظهر السوق زخمًا قويًا نحو المصفوفات الفلاشية بالكامل ومراكز البيانات الخضراء ونماذج السحابة الهجينة. غالبًا ما تأتي الميزة التنافسية من الشراكات البيئية والخدمات المدارة والالتزام بقواعد توطين البيانات. يستثمر البائعون في التخزين الجاهز للحافة وأدوات التنسيق لتلبية أعباء العمل المتغيرة. يظل السوق مجزأً بشكل كبير، لكن اللاعبين المبتكرين يكتسبون حصة بشكل ثابت من خلال التكيف المحلي والتصاميم الموفرة للطاقة.

التطورات الأخيرة:

- في ديسمبر 2025، استحوذت ASP DC على موقع تطوير رئيسي لمركز بيانات في بوري، فنلندا. في هذه الخطوة، أعلنت شركة تطوير مراكز البيانات النرويجية ASP DC عن استحواذها على موقع مشروع CompassForge Real Estate I في بوري، فنلندا، مما يمثل توسعها في مشهد مراكز البيانات الفنلندية.

- في أكتوبر 2025، اتفقت 3E Network وOrka Technologies على تطوير مركز بيانات يركز على الذكاء الاصطناعي في فنلندا. وقعت شركة التكنولوجيا الصينية 3E Network اتفاقية خدمات رئيسية مع Orka Technologies Oy لبناء مشروع مركز بيانات جاهز للذكاء الاصطناعي في فنلندا بشكل مشترك.

- في سبتمبر 2025، كشفت AmpTank عن خطط لإنشاء مركز بيانات بقدرة 100 ميغاواط خارج أولو، فنلندا. أعلن مطور تخزين الطاقة AmpTank، من خلال شركة المشروع الخاصة به Data Tank Nordic Oy، عن خطط لبناء منشأة بقدرة 100 ميغاواط في منطقة Mustikkakangas الصناعية بالقرب من أولو.