الملخص التنفيذي:

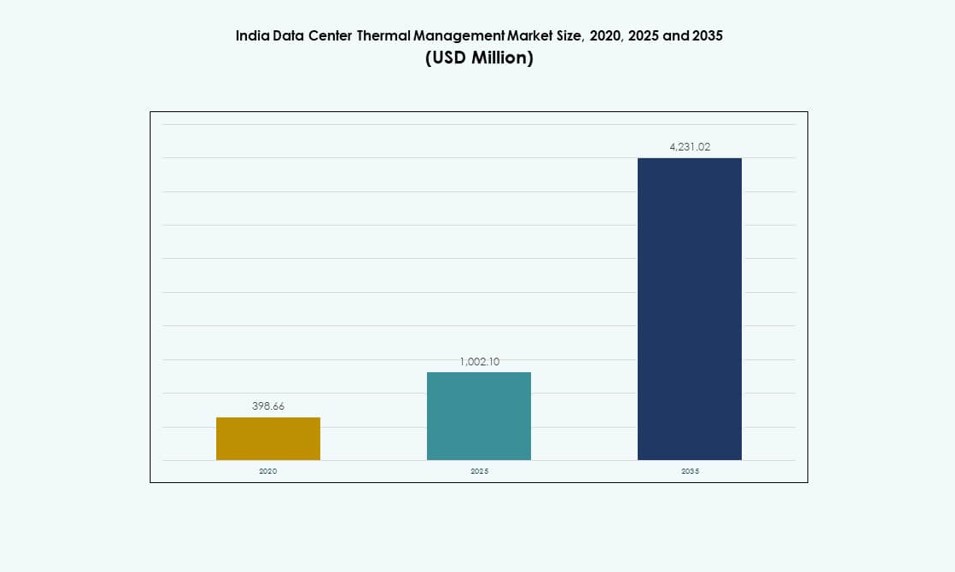

تم تقييم حجم سوق إدارة الحرارة لمراكز البيانات في الهند بقيمة 398.66 مليون دولار أمريكي في عام 2020، وارتفع إلى 1,002.10 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4,231.02 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.43% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في الهند 2025 |

1,002.10 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في الهند، معدل النمو السنوي المركب |

15.43% |

| حجم سوق إدارة الحرارة لمراكز البيانات في الهند 2035 |

4,231.02 مليون دولار أمريكي |

تسارع النمو في عبء العمل عالي الكثافة وتدريب نماذج الذكاء الاصطناعي واعتماد وحدات معالجة الرسوميات يدفع نحو التحول إلى حلول حرارية متقدمة. تكتسب التبريد المباشر إلى الشريحة والتبريد بالغمر زخماً، بينما تعزز أنظمة التحسين المعتمدة على الذكاء الاصطناعي كفاءة الطاقة. الطلب المتزايد على الجهوزية والاستدامة والامتثال لاتفاقيات مستوى الخدمة يدفع الاستثمار السريع في بنية التبريد الذكية. الاهتمام الاستراتيجي في هذا السوق مرتفع بسبب تأثيره المباشر على موثوقية العمليات وتوفير الطاقة وتنافسية مراكز البيانات عبر عمليات النشر واسعة النطاق والمشتركة والمؤسساتية.

تتصدر غرب الهند بفضل الاتصال القوي تحت البحر وتركيز واسع النطاق في مومباي. تنمو جنوب الهند، بقيادة تشيناي وحيدر أباد وبنغالور، بسرعة بسبب النشاط التكنولوجي ودعم الطاقة المتجددة. تشهد شمال الهند طلبًا متزايدًا في منطقة العاصمة الوطنية لأعباء العمل الحكومية والاتصالات. تبرز شرق الهند ببناءات محلية في مدن مثل كولكاتا، مستفيدة من دفع البنية التحتية الإقليمية وسياسات توطين البيانات.

ديناميكيات السوق:

محركات السوق

الزيادة السريعة في أعباء العمل الخاصة بالذكاء الاصطناعي ونشر الأرفف عالية الكثافة تتطلب تحكمًا حراريًا متقدمًا

دفع ارتفاع تدريب نماذج الذكاء الاصطناعي وأعباء العمل عالية الأداء والهياكل المعتمدة على وحدات معالجة الرسوميات مراكز البيانات الهندية لدعم كثافات الأرفف من 30-60 كيلوواط وما بعدها. يتطلب هذا التحول أنظمة حرارية متقدمة، تتجاوز أنظمة التبريد التقليدية بالهواء إلى أنظمة التبريد بالسائل أو التبريد الهجين. يجعل ذلك إدارة الحرارة عالية الأداء ضرورية لحماية المعدات وتقليل الأعطال ودعم الجهوزية. استجاب سوق إدارة الحرارة لمراكز البيانات في الهند بتبني سريع لتقنيات التبريد المباشر إلى الشريحة والتبريد بالغمر. تتماشى الشركات المصنعة الأصلية والمشغلون واسع النطاق مع استراتيجيات التبريد الجديدة لتلبية كثافة الحوسبة. الشركات التي تستثمر في مجموعات الذكاء الاصطناعي والحوسبة عالية الأداء تعطي الأولوية الآن لكفاءة التبريد كمعيار بنية تحتية رئيسي. تؤثر موثوقية المعدات تحت الأحمال الحرارية العالية على استراتيجيات الشراء. تعتبر بنية التبريد الآن أصولًا حيوية للأداء وطول العمر.

أهداف كفاءة الطاقة والاستدامة تدفع الابتكار في التبريد من الجيل التالي

الحاجة إلى تقليل استخدام الكهرباء من العمليات الحرارية تدفع إلى تغييرات في التصميم عبر مراكز البيانات الضخمة ومراكز التواجد المشترك في الهند. يمكن أن يستهلك التبريد وحده ما يصل إلى 40% من إجمالي طاقة المنشأة، مما يزيد الضغط لنشر أنظمة فعالة. تعزز السياسات الحكومية وسياسات تقليل الكربون على مستوى الدولة هذا الاتجاه. يشهد سوق إدارة الحرارة في مراكز البيانات في الهند اعتمادًا كبيرًا على أنظمة التحكم القائمة على الذكاء الاصطناعي، وتركيبات الحلقة السائلة، ووحدات المياه المبردة المعيارية. تستخدم مراكز البيانات بشكل متزايد التبريد المجاني وأنظمة WUE المنخفضة لتلبية معايير ESG. تقوم الشركات بمقارنة المرافق مع قادة PUE وWUE العالميين لتحسين المصداقية. تُؤخذ الحلول الحرارية الموفرة للطاقة الآن في الاعتبار عند اتخاذ قرارات المستثمرين. يؤثر التبريد المحسن بشكل مباشر على تكاليف التشغيل، مما يوفر توفيرًا كبيرًا في التكاليف وعائد استثمار أسرع.

- على سبيل المثال، تعمل مراكز بيانات CtrlS على تشغيل مرافق مع PUE مؤكد يبلغ 1.35 من خلال التبريد الدائري والمبردات المحسنة بالذكاء الاصطناعي، كما هو معتمد في مركز البيانات LEED Platinum Mumbai 2.

توطين البيانات، دعم الحكومة، والهند الرقمية تدفع لتوسيع البنية التحتية الحرارية

قواعد توطين البيانات في الهند، جنبًا إلى جنب مع برامج المدن الذكية والهند الرقمية، تدفع نحو بناءات محلية ضخمة ومراكز تواجد مشترك. دفعات البنية التحتية المدعومة من الحكومة وسعت من توفر الطاقة، مما يتيح نشرات حرارية جديدة. يستفيد سوق إدارة الحرارة في مراكز البيانات في الهند من هذه المشاريع من خلال الطلب المستمر على التبريد الفعال عبر المدن من الفئة الأولى والمدن الناشئة من الفئة الثانية. قامت شركات مثل AdaniConneX وYotta وCtrlS بزيادة القدرة المحلية مع دمج التخطيط الحراري من مرحلة التصميم. يقلل الإنتاج المحلي للمكونات الحرارية أيضًا من التكلفة والاعتماد على الاستيراد. تجذب حدائق تكنولوجيا المعلومات على مستوى الدولة في تاميل نادو وتيلانجانا وجوجارات استثمارات حرارية جديدة. هذه الاتجاهات تعزز مكانة الهند كمركز رقمي مفضل وتصبح الأنظمة الحرارية حجر الزاوية في الموثوقية والامتثال.

زيادة التركيز على الجاهزية والموثوقية والالتزامات في اتفاقيات مستوى الخدمة تسرع من ترقيات النظام الحراري

تتطلب مراكز البيانات التي تدعم قطاعات BFSI والاتصالات والحكومة والتصنيع وقت تعطل شبه معدوم. تفرض اتفاقيات مستوى الخدمة الآن تحملاً حراريًا أكثر صرامة، مما يدفع للترقيات من الأنظمة الهوائية القديمة إلى الإعدادات السائلة الدقيقة والهجينة. في سوق إدارة الحرارة في مراكز البيانات في الهند، يعيد المشغلون تصميم تدفق الهواء والاحتواء للحفاظ على الأداء تحت الأحمال المتغيرة. تعتمد الشركات أيضًا على التبريد المعياري لدعم التوسع المرحلي مع تحسين تكاليف رأس المال. يعزز المراقبة الحرارية عن بعد والتحليلات الصيانة التنبؤية وتمنع الانقطاعات غير المخطط لها. تعتبر الشركات البنية التحتية الحرارية مفتاحًا لتوافر البيانات وأداء اتفاقيات مستوى الخدمة. يستخدم المشغلون مقاييس أداء التبريد للتمييز في سوق التواجد المشترك التنافسي. هذه التحولات تعزز الاستثمار الحراري كرافعة استراتيجية لثقة العملاء والميزة التنافسية.

- على سبيل المثال، تحافظ STT GDC India على اتفاقيات مستوى الخدمة بنسبة 99.999% في مواقع متعددة باستخدام أنظمة تبريد زائدة N+1 مع مراقبة حرارية عن بعد.

اتجاهات السوق

تحول متزايد نحو أنظمة التبريد السائل في المرافق الضخمة الجديدة والمرافق التي تركز على الذكاء الاصطناعي

لقد اشتدت الجهود نحو التبريد السائل في مرافق الهند الضخمة، خاصة في أعباء العمل المستندة إلى الذكاء الاصطناعي وتقنية البلوك تشين. تتطلب هذه الأعباء حلولًا حرارية أكثر كفاءة وتجمعًا لا يمكن لأنظمة الهواء التقليدية أن تضاهيها. يشهد سوق إدارة الحرارة في مراكز البيانات في الهند اهتمامًا بالتبريد المباشر إلى الشريحة والتبريد بالغمر من قبل اللاعبين الرئيسيين في السحابة والمؤسسات. يقوم الموردون بتوسيع عروضهم لتلبية الطلب على التبريد عالي الأداء ومنخفض التأخير تحت 1.2 PUE. تُستخدم الأنظمة السائلة أيضًا في التحديثات حيث تضغط ترقيات كثافة الرفوف على أنظمة تدفق الهواء الحالية. تستفيد المرافق التي تستخدم وحدات معالجة الرسوميات من انخفاض المقاومة الحرارية والبصمة مع الحلول القائمة على السوائل. يشكل مصنعو التبريد شراكات مع بائعي الشرائح لضمان التوافق السلس. يبرز التبريد السائل كمعيار لمراكز البيانات الجاهزة للمستقبل في الهند.

زيادة استخدام أدوات الذكاء الاصطناعي والتعلم الآلي لتحسين الحرارة والصيانة التنبؤية

يقوم مشغلو مراكز البيانات بتطبيق الذكاء الاصطناعي بشكل متزايد لإدارة مهام التبريد وأتمتتها في الوقت الفعلي. تقوم المستشعرات الذكية والبرمجيات بتعديل سرعات المراوح، وأحمال المبردات، ومسارات تدفق الهواء دون تدخل يدوي. يتبنى سوق إدارة الحرارة في مراكز البيانات في الهند الآن وحدات DCIM مدفوعة بالذكاء الاصطناعي وترقيات BMS التي تقلل تكاليف الطاقة وتمدد عمر الأصول. تحسن هذه الأنظمة الرؤية وتحسن الأداء بناءً على أعباء العمل الحية. تساعد التحليلات التنبؤية في تقليل فشل المعدات وجدولة الصيانة المستهدفة. يدعم الذكاء الاصطناعي أيضًا تقارير الامتثال مع مقاييس حرارية دقيقة. يستخدم المشغلون التعلم الآلي لمحاكاة تغييرات درجة الحرارة ومنع النقاط الساخنة. يقلل هذا من استخدام الطاقة المتعلقة بالتبريد ويعزز مرونة العمليات عبر المواقع الضخمة والمشتركة.

اعتماد أنظمة تبريد معيارية وقابلة للتوسع للتوسع المرحلي في المواقع المشتركة والحافة

جعلت متطلبات التوسع المرحلي والمرونة التبريد المعياري ضروريًا لمقدمي المواقع المشتركة في الهند. يقوم المشغلون الآن بنشر أنظمة تبريد قابلة للتوسع تتماشى مع نمو تكنولوجيا المعلومات، مما يقلل من النفقات الرأسمالية الأولية. يشهد سوق إدارة الحرارة في مراكز البيانات في الهند اهتمامًا قويًا بوحدات CRAH/CRAC المعيارية، والتبريد داخل الصف، وكبسولات التبريد المعبأة. تتيح هذه التصميمات التكامل السريع مع معدات الطاقة وتكنولوجيا المعلومات. كما تدعم الترقيات دون توقف كامل للنظام. تحظى هذه الإعدادات بشعبية في بوني، وحيدر أباد، وكلكتا، حيث يظهر المستأجرون الجدد وأعباء العمل بشكل ديناميكي. تستفيد المرافق الحافة والميكروية أيضًا من الأنظمة المعيارية المدمجة. تدعم هذه الاتجاهات النشر السريع، وتحسن PUE، وتتوافق مع استراتيجيات مراكز البيانات الموزعة.

توسع شهادات الاستدامة يشجع على نشر التبريد منخفض WUE والتبريد الحر

أصبحت معايير الاستدامة مثل IGBC وLEED وتقييمات النجوم BEE الآن معيارًا في تصميم الأنظمة الحرارية. تتطلب الشهادات تبريدًا فعالًا في استخدام الطاقة والمياه يقلل من الأثر البيئي. يظهر سوق إدارة الحرارة في مراكز البيانات في الهند اعتمادًا أوسع للتبريد الحر، والتبريد التبخيري، وحلقات المياه المبردة باستخدام الهواء المحيط في المناخات الباردة. تدمج مراكز البيانات في بنغالور، ونويدا، ومانيسار وحدات السطح، والمقتصدات، وأدوات التحكم المتقدمة في تدفق الهواء. يتوسع استخدام التبريد الحر خلال المواسم الباردة في شمال وغرب الهند. تجمع بعض المرافق بين طرق متعددة لتحقيق توازن بين التكلفة والأداء والاستدامة. تساعد هذه الجهود الشركات أيضًا على تلبية تفويضات ESG للمستثمرين ودعم أهداف البنية التحتية الرقمية الخضراء.

تحديات السوق

استهلاك الطاقة العالي وقيود كفاءة التبريد تقيد نمو الأنظمة الحرارية

تظل الأنظمة الحرارية من بين أعلى مستهلكي الطاقة في مركز البيانات، مما يساهم في زيادة تكاليف التشغيل. على الرغم من التحديثات، تستمر التصاميم الحرارية غير الفعالة وسوء التحكم في تدفق الهواء في المرافق الهندية القديمة. يجب على سوق إدارة الحرارة في مراكز البيانات في الهند معالجة هذه الفجوات لتمكين النمو المستدام. تحد الكفاءة المنخفضة في التبريد من القدرة على توسيع أحمال العمل عالية الكثافة. تزيد نقص الطاقة في المدن من المستوى الثاني من الضغط على موثوقية النظام. تؤدي هذه المشكلات إلى تأخير التوسعات أو زيادة الاعتماد على النسخ الاحتياطية باهظة الثمن التي تعمل بالديزل. يواجه المشغلون صعوبة في موازنة حمولة تكنولوجيا المعلومات مع ميزانيات التبريد تحت أهداف PUE الصارمة. يؤدي نقص البحث والتطوير المحلي والتصنيع المحلي المحدود إلى زيادة تكاليف المدخلات. تقلل هذه القيود الهيكلية من المرونة والتنافسية في الأسواق العالمية لمراكز البيانات المشتركة.

نقص القوى العاملة الماهرة ومتطلبات التكامل المعقدة تؤخر نشر أنظمة التبريد المتقدمة

يتضمن نشر الأنظمة الحرارية المتقدمة مثل التبريد بالغمر أو التبريد المباشر إلى الشريحة تصميمًا معقدًا وتكاملًا وصيانة. يبطئ توفر المهندسين الحراريين المدربين في المناطق الهندية من جداول النشر. غالبًا ما يعتمد سوق إدارة الحرارة في مراكز البيانات في الهند على خبراء أجانب أو مستشارين خارجيين للعمليات الحرجة. يجد المشغلون الصغار والمتوسطون صعوبة في تبرير مثل هذه الاستثمارات. كما أن تعديل المواقع القديمة يقدم مشكلات في التخطيط والتوافق. تؤثر تأخيرات المكونات وأوقات التسليم الطويلة على جداول مشاريع الحرارة. يضيف التنسيق بين الفرق المدنية والكهربائية وتكنولوجيا المعلومات أثناء نشر التبريد مزيدًا من التعقيد. تعيق هذه التحديات التبني السريع للأنظمة المبتكرة في المشهد الحراري المتطور في الهند.

فرص السوق

مراكز البيانات الحافة والذكاء الاصطناعي تقدم آفاق نمو قوية للأنظمة الحرارية المدمجة والفعالة

تكتسب مراكز البيانات المصغرة التي تركز على الحافة والذكاء الاصطناعي زخمًا في المدن من المستوى الثاني والمواقع النائية. تتطلب هذه الإعدادات أنظمة تبريد مدمجة ذات كفاءة طاقة عالية وصيانة قليلة. يمكن لسوق إدارة الحرارة في مراكز البيانات في الهند الاستفادة من خلال تقديم حلول حرارية معيارية وسلبية مصممة خصيصًا لهذه القطاعات. يسرع تدريب الذكاء الاصطناعي أيضًا من الطلب على تبريد الرفوف عالية الكثافة، مما يقدم فرصًا لنشر التبريد السائل. يمكن للبائعين الذين يقومون بتوطين المنتجات لتناسب مناخ الهند وقيود الطاقة أن يحققوا مكاسب.

الاستثمارات العامة والخاصة وتوطين مكونات التبريد تفتح فرصًا جديدة في سلسلة التوريد

تقدم دفعة الهند لتصنيع الإلكترونيات ومعدات التبريد تحت مخطط PLI حوافز لتوطين الأجهزة الحرارية. يحسن هذا من التوافر، ويخفض التكاليف، ويقلل الاعتماد على الواردات. سوق إدارة الحرارة في مراكز البيانات في الهند في وضع جيد لجذب مصنعي المكونات، بما في ذلك أولئك الذين يركزون على المبردات وأجهزة الاستشعار والمراوح. يمكن للشراكات مع الشركات المصنعة الأصلية العالمية واللاعبين في البنية التحتية الهندية إنشاء سلاسل توريد حرارية شاملة.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة على سوق إدارة الحرارة في مراكز البيانات في الهند بسبب توسع مرافق السحابة والمراكز الضخمة في المدن الكبرى. تمتلك هذه المراكز الحصة السوقية الأكبر، مدعومة برفوف عالية الكثافة واحتياجات تبريد معقدة. تنمو المرافق المتوسطة الحجم أيضًا بشكل مطرد، مدفوعة بالطلب من قطاعات خدمات تكنولوجيا المعلومات والخدمات المصرفية والمالية والتأمين. بينما تكون مراكز البيانات الصغيرة أقل انتشارًا، فإنها ترتفع في عمليات النشر الحافة والنائية مع التبريد المعياري.

حسب تقنية التبريد

لا يزال التبريد المعتمد على الهواء هو السائد بسبب التركيبات القديمة، خاصة في تكوينات الهواء المباشر والممرات الساخنة/الباردة. ومع ذلك، يتوسع التبريد المعتمد على السوائل، لا سيما الأنظمة المباشرة إلى الشريحة لأعباء العمل المتعلقة بالذكاء الاصطناعي ووحدات معالجة الرسومات. كما أن الحلول الهجينة تكتسب زخماً مع انتقال المرافق في مراحل. يُظهر سوق إدارة الحرارة لمراكز البيانات في الهند اهتماماً متزايداً بطرق التغير الطوري والحرارية الكهربائية للتطبيقات المتخصصة.

حسب المكون

تشكل الأجهزة الحصة الأكبر من سوق إدارة الحرارة لمراكز البيانات في الهند، مدفوعة بالاستثمارات في البنية التحتية. يزداد اعتماد البرمجيات بسبب تحسين الذكاء الاصطناعي واحتياجات المراقبة في الوقت الحقيقي. تدعم الخدمات مثل التحديث والتكليف والمراقبة تحديث الأنظمة القديمة والامتثال لاتفاقيات مستوى الخدمة. يتزايد الطلب على الحلول المتكاملة التي تشمل جميع المكونات الثلاثة.

حسب الأجهزة

تحتل وحدات التبريد والمبردات الحصة الأكبر في السوق من حيث الأجهزة، تليها أجهزة تدفق الهواء والمبادلات الحرارية. تظل الأنابيب والتوزيع ضرورية في الأنظمة السائلة. تظل المراوح والمكونات الميكانيكية الأخرى حيوية لإدارة تدفق الهواء. يولي سوق إدارة الحرارة لمراكز البيانات في الهند الأولوية للكفاءة، مما يجعل الأجهزة عالية الأداء ضرورية للامتثال واستمرارية العمل.

حسب البرمجيات

تهيمن لوحات التحكم في إدارة البنية التحتية لمراكز البيانات ووحدات إدارة المباني على مشهد البرمجيات، حيث تقدم مراقبة حرارية مركزية. يشهد برنامج تحسين الذكاء الاصطناعي نمواً سريعاً مع توسع مراكز البيانات. تُستخدم أدوات محاكاة ديناميات الموائع الحسابية أثناء التخطيط والتحديثات. يستثمر سوق إدارة الحرارة لمراكز البيانات في الهند في البرمجيات التنبؤية لتقليل وقت التوقف عن العمل وتحسين كفاءة التبريد عبر جميع أحجام المرافق.

حسب الخدمات

تتصدر خدمات التركيب والتكليف قطاع الخدمات، خاصة للمرافق الكبيرة والسحابية. تزداد خدمات الصيانة الوقائية والمراقبة في الوقت الحقيقي. تكتسب التحديثات والتجديدات زخماً مع تحديث المرافق الحالية. يستمر سوق إدارة الحرارة لمراكز البيانات في الهند في التطور، حيث يلعب مقدمو الخدمات دوراً رئيسياً في الاستقرار التشغيلي طويل الأمد.

حسب نوع مركز البيانات

تهيمن مراكز البيانات الكبيرة على الطلب الحراري، تليها مواقع الاستضافة/السحابية. تساهم مراكز البيانات المؤسسية في طلب مستقر، خاصة في قطاعات تكنولوجيا المعلومات والخدمات المصرفية والمالية والتأمين. ترتفع مراكز البيانات الطرفية والصغيرة مع أعباء العمل المتعلقة بالذكاء الاصطناعي وإنترنت الأشياء. يدعم سوق إدارة الحرارة لمراكز البيانات في الهند جميع هذه الأنواع بحلول حرارية قابلة للتوسع ومخصصة.

حسب الهيكل

لا يزال التبريد المعتمد على الغرف واسع الانتشار في المرافق القديمة، لكن الأنظمة المعتمدة على الأرفف والصفوف ترتفع بسرعة. يدعم التبريد داخل الصفوف والأرفف كثافات أعلى ونشرات معيارية. تُفضل هذه الأنظمة في مواقع الذكاء الاصطناعي والاستضافة الجديدة. يتحول سوق إدارة الحرارة لمراكز البيانات في الهند نحو تصميمات التبريد اللامركزية لتحسين الكفاءة ونتائج كفاءة استخدام الطاقة.

رؤى إقليمية

غرب الهند يقود السوق مع مومباي كمركز رئيسي للاتصال الكبير وتحت البحر

تستحوذ منطقة غرب الهند على أكبر حصة في سوق إدارة الحرارة لمراكز البيانات في الهند، حيث تمثل حوالي 38% من إجمالي الطلب. قرب مومباي من محطات هبوط الكابلات البحرية والمؤسسات المالية يجعلها الموقع المهيمن لمراكز البيانات. تستخدم مرافق المدينة أنظمة حرارية عالية الكثافة لدعم أحمال BFSI والذكاء الاصطناعي. كما تبرز مدينة بوني، حيث تقود عمليات النشر الطرفية والمؤسسية الطلب على التبريد المعياري. يستمر نضج البنية التحتية وتوافر القوى العاملة الماهرة في دعم الريادة السوقية في هذه المنطقة الفرعية.

- على سبيل المثال، تدعم منشأة CtrlS Mumbai DC4 قدرة طاقة تبلغ 36 ميجاوات عبر 2,936 رفًا مع أنظمة تبريد زائدة Rated-4 N+N مصممة لأحمال BFSI عالية الكثافة.

جنوب الهند يبرز كمحرك نمو رئيسي مع استثمارات عالية في الاستضافة المشتركة والحوسبة السحابية

يساهم جنوب الهند بحوالي 32% في سوق إدارة الحرارة لمراكز البيانات في الهند، بقيادة مدن مثل تشيناي، حيدر أباد، وبنغالور. تستفيد تشيناي من محطات هبوط الكابلات والمناخ الملائم للتبريد الحر. تشهد حيدر أباد استثمارات كبيرة من الشركات الكبرى في مجال تكنولوجيا المعلومات، مما يؤدي إلى طلب على البنية التحتية الحرارية القابلة للتوسع. تقود بنغالور تبني أنظمة حرارية مدفوعة بالبحث والتطوير والبرمجيات. تعزز السياسات الحكومية الملائمة والوصول إلى الطاقة المتجددة إمكانات النمو في هذه المنطقة. كما تكتسب المراكز الإقليمية في كوتشي وفيزاج شعبية.

- على سبيل المثال، تم تصميم مركز بيانات Yotta’s NM1 في نافي مومباي لتحمل حمولة تكنولوجيا المعلومات تبلغ 50 ميجاوات ويحقق نسبة كفاءة استخدام الطاقة المستهدفة 1.4، مما يدعم الاستضافة المشتركة واسعة النطاق من المرحلة الأولى.

شمال وشرق الهند يظهران طلبًا متزايدًا مع التركيز على الحافة، الذكاء الاصطناعي، والبنية التحتية الحكومية

يمثل شمال الهند حوالي 20%، بينما يساهم شرق الهند بنحو 10% من سوق إدارة الحرارة لمراكز البيانات في الهند. تدعم منطقة العاصمة الوطنية (دلهي، نويدا، جوروغرام) أحمال الحكومة، الاتصالات السلكية واللاسلكية، والسحابة العامة، مما يتطلب أنظمة تبريد متنوعة. يقود نمو شرق الهند كل من كولكاتا وبوبانسوار، حيث تدفع المواقع الطرفية الأصغر ومشاريع تكنولوجيا المعلومات في القطاع العام الطلب. يتشكل السوق في هذه المناطق الفرعية من خلال تنوع المناخ، قيود البنية التحتية، والتصاميم الحساسة للتكلفة. كلا المنطقتين حاسمتان للتوسع المستقبلي والنشر اللامركزي.

رؤى تنافسية:

- مجموعة فيرتيف كورب.

- شنايدر إلكتريك

- شتولز GmbH

- شركة ميتسوبيشي إلكتريك

- دلتا إلكترونيكس، شركة.

- شركة دايكن للصناعات المحدودة.

- بلو ستار المحدودة.

- جونسون كونترولز إنترناشيونال بي إل سي

- أسيتك، شركة.

- ريتتال GmbH & Co. KG

يتميز سوق إدارة الحرارة لمراكز البيانات في الهند بمنافسة قوية بين مزودي التكنولوجيا الحرارية العالميين والشركات الهندية الراسخة في البنية التحتية. تتصدر فيرتيف وشنايدر إلكتريك السوق بأنظمة تبريد متكاملة مصممة خصيصًا لاحتياجات الكثافة العالية والهايبرسكيل. تركز شتولز وريتتال على التبريد الدقيق والتصاميم المعيارية لنشر الكولكيشن والمؤسسات. تعزز ميتسوبيشي إلكتريك ودايكن حصتهما من خلال المبردات الموفرة للطاقة ووحدات التكييف الهجينة. تكتسب الشركات المحلية مثل بلو ستار زخماً من خلال التصنيع المحلي ودعم الخدمة والمشاركة في المشاريع الحكومية. تقود دلتا وجونسون كونترولز تبني أنظمة التحكم الذكية بميزات الذكاء الاصطناعي. يستمر السوق في التطور بسرعة، حيث يأتي التمايز من توفير الطاقة، وقابلية التكيف مع أعباء العمل، وبصمة الخدمة، والابتكار المعياري. تشكل الشراكات الاستراتيجية، والمنصات المدعومة بالذكاء الاصطناعي، ونشر التبريد السائل المرحلة التالية من المنافسة.

التطورات الأخيرة:

- في نوفمبر 2025، تعاونت شركة تاتا للخدمات الاستشارية (TCS)، جزء من مجموعة تاتا إلى جانب مشاريع تاتا، مع TPG للاستثمار بما يصل إلى 2 مليار دولار في HyperVault، لتطوير مراكز بيانات عالية الكثافة مبردة بالسائل ومصممة خصيصًا لأعباء العمل المتعلقة بالذكاء الاصطناعي في الهند.

- في يناير 2025، أعلنت شركة مودين عن خطط لفتح منشأة تصنيع جديدة في تشيناي، الهند، لإنتاج تقنيات التبريد المتقدمة Airedale من مودين لمراكز البيانات، مع الافتتاح الرسمي للمنشأة في أغسطس 2025