الملخص التنفيذي:

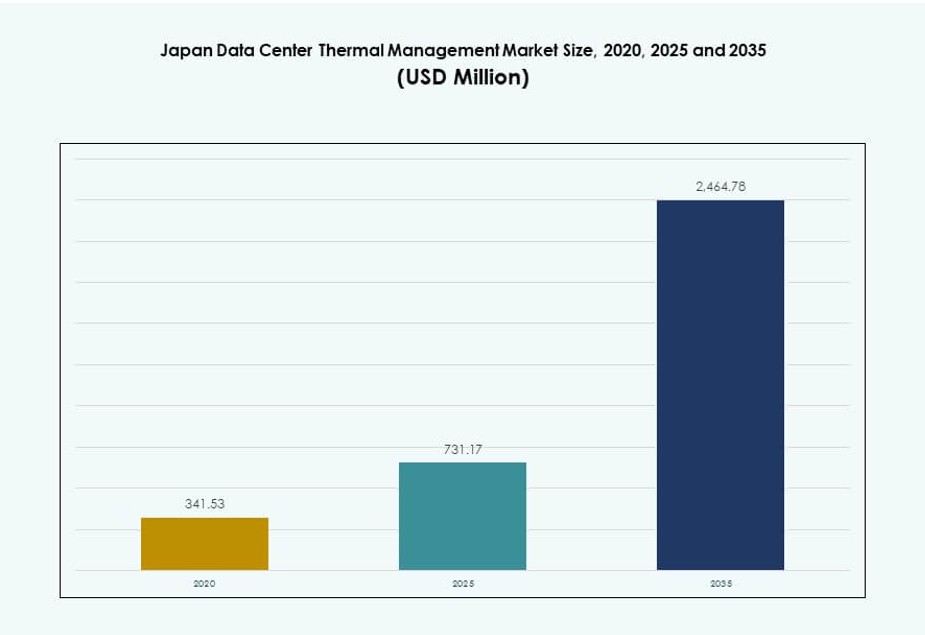

تم تقدير حجم سوق إدارة الحرارة لمراكز البيانات في اليابان بـ 341.53 مليون دولار أمريكي في عام 2020، وبلغ 731.17 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 2,464.78 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.83% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة الحرارة لمراكز البيانات في اليابان 2025 |

731.17 مليون دولار أمريكي |

| سوق إدارة الحرارة لمراكز البيانات في اليابان، معدل النمو السنوي المركب |

12.83% |

| حجم سوق إدارة الحرارة لمراكز البيانات في اليابان 2035 |

2,464.78 مليون دولار أمريكي |

تعمل الحوسبة عالية الكثافة للذكاء الاصطناعي، والتوسع في النطاق الفائق، والاعتماد المتزايد على تقنيات التبريد السائل على تسريع الطلب على الأنظمة الحرارية المتقدمة. يستثمر مشغلو مراكز البيانات في التبريد المباشر إلى الشريحة، والتبريد بالغمر، والتبريد الهجين لإدارة الأحمال الحرارية بكفاءة. يركز مقدمو التكنولوجيا على الأنظمة المعيارية، والتحسين المدفوع بالذكاء الاصطناعي، والتكامل مع بنية المباني الذكية. بالنسبة للمستثمرين، يوفر هذا السوق إمكانات قوية مدفوعة برقمنة اليابان وتفويضات الاستدامة. تكمن الأهمية الاستراتيجية في تمكين العمليات المستمرة مع التوافق مع أهداف كفاءة الطاقة الوطنية.

تتصدر طوكيو السوق بتركيز عالٍ من مراكز البيانات ذات النطاق الفائق والمشاركة التي تتطلب تحكمًا حراريًا متقدمًا. تنمو أوساكا كمركز ثانوي للتعافي من الكوارث وسعة النسخ الاحتياطي. تجذب المناطق الناشئة مثل فوكوكا وهوكايدو عمليات النشر بسبب تكاليف الأراضي المواتية، والمناخات الباردة، والبنية التحتية الداعمة. توفر هذه المناطق إمكانات توسع حيث diversifies المشغلون جغرافيًا لتحسين الكفاءة والمرونة. تشكل الديناميات الإقليمية أنماط الطلب عبر أنواع الأنظمة الحرارية ونماذج النشر.

ديناميات السوق:

محركات السوق

الانتشار الواسع لأحمال تكنولوجيا المعلومات عالية الكثافة يرفع احتياجات إدارة الحرارة

يشهد سوق إدارة الحرارة لمراكز البيانات في اليابان زيادة في الطلب بسبب التركيب المتزايد لأنظمة الحوسبة عالية الكثافة. تدفع الذكاء الاصطناعي، والتعلم الآلي، والحوسبة عالية الأداء كثافات طاقة الرفوف إلى ما يتجاوز 20 كيلوواط، مما يستلزم تبريدًا فعالًا. تكافح طرق التبريد التقليدية القائمة على الهواء للحفاظ على العتبات التشغيلية، مما يثير الاهتمام بالتبريد المباشر إلى الشريحة والتبريد بالغمر. يتبنى مشغلو مراكز البيانات تخطيطات جديدة، وتحكمًا أفضل في تدفق الهواء، وتقنيات إعادة استخدام الحرارة. يدعم هذا التحول أهداف كفاءة الطاقة التنظيمية مع خفض النفقات التشغيلية. تقدر الشركات الاستقرار التشغيلي الذي يتيحه هذا. القدرة على دعم الأحمال الكثيفة تجذب الاستثمارات ذات النطاق الفائق. أصبحت إدارة الحرارة ممكنة حيوية لمبادرات التحول الرقمي في اليابان.

- على سبيل المثال، افتتحت شركة NTT Data منشأة تجريبية للتبريد السائل بقدرة 75 كيلوواط في محافظة تشيبا في أواخر عام 2024، لاختبار أنظمة الغمر والتبريد المباشر للرقائق عبر العديد من الموردين للتحقق من الأداء في الرفوف عالية الكثافة.

نشر مراكز البيانات الطرفية والوحدات النمطية يدفع نحو بنى تبريد مدمجة وقابلة للتكيف

يتطلب صعود الحوسبة الطرفية في جميع أنحاء اليابان مراكز بيانات وحدات نمطية في المناطق الحضرية والنائية. تحتاج هذه المواقع الأصغر إلى أنظمة تبريد مدمجة مصممة خصيصًا للبيئات ذات المساحات المحدودة. تزداد شعبية الأنظمة المباشرة للرقائق والمبنية على الرفوف بسبب الحاجة إلى زمن انتقال منخفض ودقة الأجهزة. تستفيد شركات الاتصالات والمؤسسات من النشر النمطي لدعم إطلاق شبكات 5G، والبنية التحتية الذكية، والمعالجة المحلية. يستفيد سوق إدارة الحرارة لمراكز البيانات في اليابان من هذه النشرات حيث توسع الطلب على التبريد خارج المراكز التقليدية. يجب أن تتكيف تقنية التبريد مع المتطلبات الخاصة بالموقع مع الحفاظ على كفاءة الطاقة. الابتكار في الأنظمة القابلة للتوسع والذكية يحسن الموثوقية. التحول نحو النمطية يعزز ثقة المستثمرين في عوائد البنية التحتية طويلة الأجل.

أهداف الاستدامة وتفويضات PUE تشجع على تحديثات وتصميمات تبريد موفرة للطاقة

يعطي المشغلون في اليابان الأولوية لتصميمات PUE المنخفضة لتحقيق الأهداف الوطنية والشركاتية للاستدامة. تدفع الهيئات التنظيمية نحو الإبلاغ عن PUE، وإعادة استخدام الحرارة المهدرة، وشفافية البصمة الكربونية. تخضع المنشآت الحالية لتحديثات تبريد لتبني احتواء الممرات الباردة/الساخنة، وسرعات المروحة المتغيرة، وأنظمة المياه المبردة. تحقق مراكز البيانات المصممة مع التبريد الحر وإعادة استخدام الحرارة توفيرًا في التكاليف وفوائد ESG. يستجيب سوق إدارة الحرارة لمراكز البيانات في اليابان بالابتكار في تحسين تدفق الهواء والضوابط المتكاملة. يقود الطلب على أدوات CFD، وضبط الأنظمة المدعوم بالذكاء الاصطناعي، والأتمتة القائمة على المستشعرات. تعتبر الشركات والمستثمرون هذا التوافق مع الأهداف الخضراء ضروريًا للسمعة والمرونة التشغيلية.

- على سبيل المثال، يستهدف مشروع مركز البيانات من الجيل التالي لشركة NTT Facilities لعام 2024 التبريد السائل لتقليل طاقة تبريد المنشأة بنسبة 50% ودعم كثافات تصل إلى 40 كيلوواط لكل رف من خلال أنظمة هجينة بين الهواء والسائل.

الاهتمام الاستراتيجي من مزودي السحابة العالميين يعزز خط الابتكار في إدارة الحرارة

يجذب دور اليابان كمركز سحابي رئيسي في منطقة آسيا والمحيط الهادئ الشركات الكبيرة مثل Google وAWS وMicrosoft. تجلب هذه الشركات استراتيجيات تبريد متقدمة مثل أنظمة السائل المغلقة، والتبريد بالغمر، وإدارة تدفق الهواء بالذكاء الاصطناعي. يرفع ذلك معايير الصناعة المحلية ويشجع اللاعبين المحليين على الابتكار. يدعم سوق إدارة الحرارة لمراكز البيانات في اليابان هذه التحولات من خلال البحث والتطوير المحلي، وتصنيع المكونات، ودمج التحكم الذكي. تعزز التحالفات الاستراتيجية مع موردي المعدات ومزودي الخدمات نجاح النشر. يشجع مثل هذا التعاون على خلق فرص العمل ونقل التكنولوجيا. يرفع الاستثمار العالمي خط الابتكار، مما يعزز القيمة الاستراتيجية لليابان في البنية التحتية للبيانات.

اتجاهات السوق

متطلبات التصميم المرتكزة على الذكاء الاصطناعي تعيد تشكيل بنية التبريد عبر المنشآت الجديدة والقائمة

تحتاج مراكز البيانات التي تدعم أعباء العمل الخاصة بالذكاء الاصطناعي بشكل متزايد إلى تبريد متخصص مصمم خصيصًا لوحدات معالجة الرسوميات ووحدات معالجة الموتر. تقوم الشركات اليابانية والعالمية الآن بتصميم المنشآت حول التبريد السائل كخيار افتراضي. يشمل ذلك أنظمة الألواح الباردة، وخزانات الغمر، والتكوينات الهجينة. يعكس هذا تحول الصناعة من الحلول التعديلية إلى البنية التحتية الموجهة للذكاء الاصطناعي. يستجيب سوق إدارة الحرارة لمراكز البيانات في اليابان بعروض مخصصة تمكن من إدارة الحرارة بدقة. تنتج أعباء العمل الخاصة بالذكاء الاصطناعي ملفات حرارية غير متساوية، مما يتطلب تحكمًا ديناميكيًا في التدفق. تعمل المستشعرات الذكية ومنصات DCIM على تحسين المناطق الحرارية. تجذب المنشآت التي تقدم تبريدًا محسنًا للذكاء الاصطناعي استخدامًا أعلى للرفوف وإيرادات أكبر لكل قدم مربع.

اكتساب أنظمة التبريد السائل زخماً مع توسع دعم البائعين والمعايير

في اليابان، تنضج سلسلة التوريد التي تدعم التبريد السائل – من المضخات والخزانات إلى المبردات والصمامات. تقوم الشركات بتشكيل شراكات لضمان توافق الأجزاء والسلامة والدعم. يقدم البائعون أنظمة تبريد سائل جاهزة تتوافق مع معايير الحريق والسلامة والزلازل اليابانية. يرى سوق إدارة الحرارة لمراكز البيانات في اليابان أن هذه المعايير تمكن من اعتماد أوسع. أصبح المستخدمون من الشركات أكثر استعدادًا لاعتماد التبريد السائل الآن بعد أن تم سد الفجوات في النظام البيئي. كما تتحسن موثوقية المعدات ودورات الصيانة. يزيد توفر خدمات الدعم من ثقة المشغلين. يتماشى النمو في التبريد السائل مع حاجة اليابان لاستخدام فعال للأرض والطاقة.

التوائم الرقمية وأدوات ديناميكا السوائل الحسابية تصبح معيارًا في التصميم والمراقبة

يستخدم المشغلون نماذج التوائم الرقمية لمحاكاة الأداء الحراري قبل البناء. تساعد هذه الأدوات في تحسين التخطيط، ووضع المعدات، وأنظمة تدفق الهواء. في اليابان، يتم استخدام التخطيط القائم على CFD بشكل متزايد للترقيات والبناء الجديد. يتبنى سوق إدارة الحرارة لمراكز البيانات في اليابان هذا الاتجاه كوسيلة لتقليل تكاليف التجربة والخطأ. يقدم البائعون مجموعات أدوات متكاملة تتصل بمنصات DCIM وBMS. تمكن هذه الأدوات من المراقبة والتعديل في الوقت الفعلي. توجه المحاكاة الاستثمار في الاحتواء، وتكوين الممرات، ومعدات التهوية. يستخدم المطورون والمستثمرون هذه الأدوات لتقليل المخاطر وضمان الامتثال التنظيمي.

إعادة استخدام الحرارة وتكامل التدفئة المركزية يدفعان نماذج جديدة للإيرادات من التبريد

يكتسب استعادة الحرارة المهدرة اهتمامًا في المناطق الحضرية في اليابان حيث تكون العقارات كثيفة. تستكشف مراكز البيانات إعادة استخدام الحرارة للتدفئة المركزية، والدفيئات، والمستخدمين الصناعيين القريبين. تدعم الحوافز الحكومية المشاريع التي تصدر الحرارة الزائدة. يطور سوق إدارة الحرارة لمراكز البيانات في اليابان وحدات تبادل حراري معيارية وأنظمة أنابيب لدعم هذا النموذج. يقوم بعض المشغلين الآن بتحقيق الدخل من الحرارة بدلاً من تنفيسها. يمكن ذلك من تنويع الإيرادات وتحسين التقارير البيئية. يصبح التبريد كلاً من نفقات وأصل استراتيجي. يتماشى هذا الاتجاه مع أهداف التخطيط الحضري والاقتصاد الدائري في اليابان.

تحديات السوق

قيود الأراضي والكثافة الحضرية تحد من تصميم التبريد الأمثل وتوسع البنية التحتية

تحد البيئات الحضرية الكثيفة في اليابان من تصميمات مراكز البيانات واسعة النطاق. يجب أن تتناسب أنظمة التبريد ضمن مساحات الموقع الضيقة، مما يحد من مسارات تدفق الهواء والوصول إلى المعدات. يشكل ذلك تحديًا للأنظمة التقليدية المبردة بالهواء ويزيد من النفقات الرأسمالية للأنظمة السائلة. تقلل الجزر الحرارية الحضرية من كفاءة التبريد. يجب على سوق إدارة الحرارة لمراكز البيانات في اليابان حل هذه القيود من خلال أنظمة مدمجة وعالية الكفاءة. تواجه ضوضاء المعدات والاهتزاز أيضًا قيودًا في تقسيم المناطق. غالبًا ما تواجه ترقيات البنية التحتية مثل خطوط المياه المبردة ووحدات رفض الحرارة الخارجية تأخيرات في التصاريح. يحتاج المشغلون إلى حلول تزيد من الأداء ضمن حدود مادية وتنظيمية صارمة.

البنية التحتية القديمة وفجوة المهارات تعيق ترقيات تكنولوجيا التبريد السلسة في المنشآت القديمة

العديد من مراكز البيانات اليابانية يزيد عمرها عن عقد ولم تُصمم لتحمل أحمال التبريد الحديثة. إعادة تجهيز هذه المواقع للتبريد السائل أو الهجين معقدة ومكلفة. قلة توفر الفنيين المهرة للتقنيات التبريدية الجديدة تبطئ من عملية النشر. يحتاج سوق إدارة الحرارة لمراكز البيانات في اليابان إلى برامج تنسيق وتدريب معتمدة. التوافق مع منصات إدارة المباني القديمة يمثل أيضًا مشكلات توافقية. خطر التوقف أثناء عمليات التحديث يسبب ترددًا بين المشغلين. غالبًا ما تؤجل الشركات التحديثات بسبب محدودية رؤية العائد على الاستثمار على المدى القصير. يظل سد الفجوة بين البنية التحتية القديمة والجديدة حاجزًا كبيرًا في الصناعة.

فرص السوق

الطلب المتزايد على الذكاء الاصطناعي والحوسبة عالية الأداء في القطاعات المالية والبحثية يفتح احتياجات التبريد عالية الكثافة

تنشر المؤسسات المالية والجامعات البحثية في اليابان مجموعات كثيفة من الذكاء الاصطناعي. تتطلب هذه الأحمال تبريدًا سائلًا مباشرًا وتحسينًا حراريًا في الوقت الحقيقي. يمتلك سوق إدارة الحرارة لمراكز البيانات في اليابان إمكانات نمو قوية في هذا القطاع. يمكن لمتكاملي الأنظمة المحليين والبائعين العالميين تقديم نماذج تبريد متخصصة كخدمة. يدعم الطلب أدوات تحسين البرامج وأجهزة الاستشعار ومنصات التحكم. توجد فرص لإنشاء وحدات نمطية جاهزة للذكاء الاصطناعي مع أنظمة حرارية مهيأة مسبقًا. يتماشى الطلب المحلي القوي مع أهداف الابتكار التكنولوجي الحكومية.

الحوافز الحكومية لمراكز البيانات الخضراء تسرع من تبني أنظمة التبريد المستدامة

تروج اليابان للبنية التحتية لتكنولوجيا المعلومات الموفرة للطاقة من خلال إرشادات مراكز البيانات الخضراء وأهداف الحياد الكربوني. يمكن لموردي التبريد الاستفادة من الإعانات لإعادة استخدام الحرارة، ودمج الطاقة المتجددة، وتصاميم توفير المياه. يدعم سوق إدارة الحرارة لمراكز البيانات في اليابان ذلك من خلال تمكين عمليات نشر نمطية وقابلة للتطوير ومتوافقة مع معايير الحوكمة البيئية والاجتماعية. يظهر المستثمرون اهتمامًا بالمحافظ المتوافقة مع الاستدامة. تكمن الفرص في إعادة تجهيز المنشآت من المستوى الثاني والثالث بترقيات موفرة للطاقة. تحظى أنظمة التبريد بمعايير كفاءة استخدام المياه والطاقة بتفضيل في المشتريات.

تقسيم السوق

حسب حجم مركز البيانات

تهيمن مراكز البيانات الكبيرة على سوق إدارة الحرارة لمراكز البيانات في اليابان بسبب التوسع في النطاق الفائق والمشاركة. غالبًا ما تتجاوز هذه المرافق 10 ميجاوات وتستخدم تقنيات تبريد متقدمة مثل الغمر السائل أو التبريد المباشر إلى الشريحة. تُظهر المرافق متوسطة الحجم أيضًا نموًا مع تحديث الشركات للبنية التحتية. مراكز البيانات الصغيرة شائعة في عمليات النشر الطرفية ولكنها تساهم بحصة أقل. يعكس النمو في جميع الأحجام أعباء عمل الذكاء الاصطناعي ومتطلبات الحوسبة المحلية.

حسب تقنية التبريد

يتصدر التبريد القائم على الهواء، خاصة المبادلات الحرارية للأبواب الخلفية واحتواء الممرات الساخنة/الباردة، في عمليات النشر القديمة. ومع ذلك، يكتسب التبريد القائم على السوائل زخمًا سريعًا في الرفوف عالية الكثافة. يُظهر التبريد المباشر إلى الشريحة والغمر معدلات نمو عالية بسبب تبني الذكاء الاصطناعي. تدعم تصميمات التبريد الهجينة المرونة واحتياجات التحديث. تعتبر الأنظمة الحرارية الكهربائية وأنظمة تغيير الطور متخصصة ولكنها ناشئة للعمليات المدمجة. يُظهر سوق إدارة الحرارة لمراكز البيانات في اليابان ميلًا قويًا نحو هيمنة التبريد السائل خلال العقد المقبل.

حسب المكونات

يشكل العتاد الحصة الأكبر في سوق إدارة الحرارة لمراكز البيانات في اليابان. يشمل ذلك المبردات، والأنابيب، والمبادلات الحرارية، والمراوح التي تدفع النفقات الرأسمالية. تنمو البرمجيات والخدمات بشكل أسرع بسبب تزايد احتياجات الأتمتة والمراقبة. يتوسع دور البرمجيات مع تحسينات الذكاء الاصطناعي والمحاكاة. تضمن الخدمات مثل التحديثات والصيانة الوقائية الأداء على المدى الطويل. يدمج البائعون العتاد مع الخدمات المدارة لتقديم حلول شاملة.

حسب العتاد

تتصدر وحدات التبريد والمبردات في قيمة المساهمة. تدعم الأنابيب والمبادلات الحرارية وأجهزة تدفق الهواء تكوينات التبريد المعيارية والمبنية على الصفوف. تزداد الطلبات على المبادلات الحرارية في تطبيقات التبريد السائل وإعادة الاستخدام. يشهد السوق تحولًا نحو حزم العتاد المتكاملة مع أجهزة الاستشعار وأنظمة التحكم. تدعم الأشكال المدمجة مراكز البيانات الطرفية والمعبأة في حاويات. تقود الموثوقية وتوفير الطاقة وعمر النظام تميز البائعين.

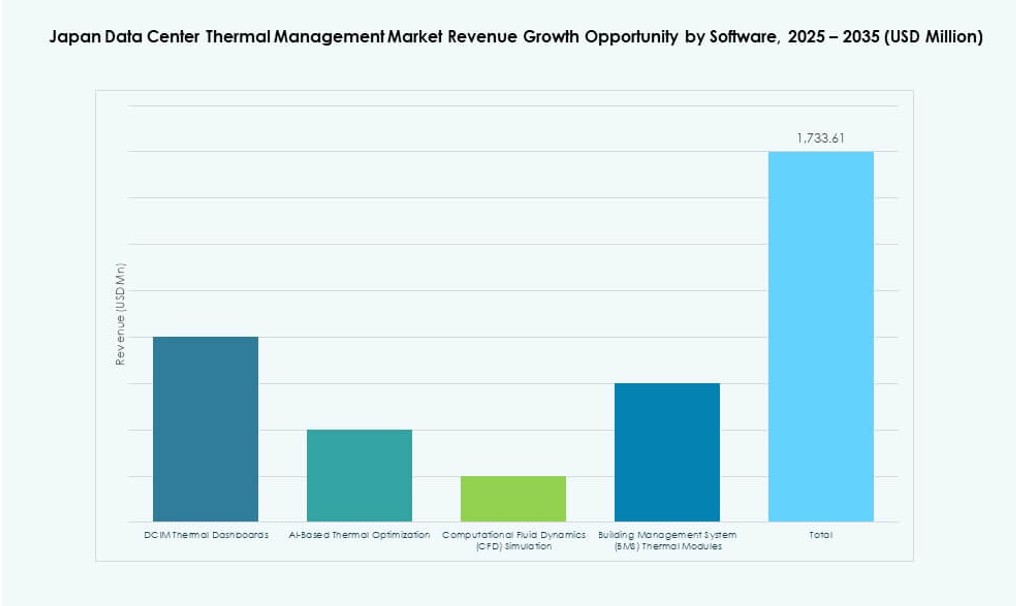

حسب البرمجيات

تظل لوحات معلومات DCIM مهيمنة، حيث تقدم رؤية وتحكم مركزي. يتيح برنامج تحسين الذكاء الاصطناعي سرعة المروحة الديناميكية، وتدفق المبرد، ورسم الخرائط الحرارية. تساعد أدوات محاكاة CFD في التخطيط والتحديث. تساعد وحدات BMS في دمج التبريد مع أنظمة المرافق. يدعم سوق إدارة الحرارة لمراكز البيانات في اليابان زيادة الرقمنة لتقليل هدر الطاقة وتحسين الجاهزية. تلعب البرمجيات دورًا رئيسيًا في تحقيق الكفاءة على نطاق واسع.

حسب الخدمات

تشكل التركيب والتشغيل الحصة الرئيسية من الإيرادات، خاصة في المباني الجديدة والتحديثات. تعتبر الصيانة الوقائية والتحديثات ضرورية لترقيات الأنظمة القديمة. تساعد خدمات المراقبة كخدمة والترقيات المشغلين على البقاء متوافقين وفعالين. تزداد الخدمات المخصصة لتلبية احتياجات المرافق المحددة. يظهر التدريب والدعم عن بعد نموًا أيضًا. تتطور نماذج الخدمة نحو الاشتراكات المرتبطة بأداء اتفاقيات مستوى الخدمة.

حسب نوع مركز البيانات

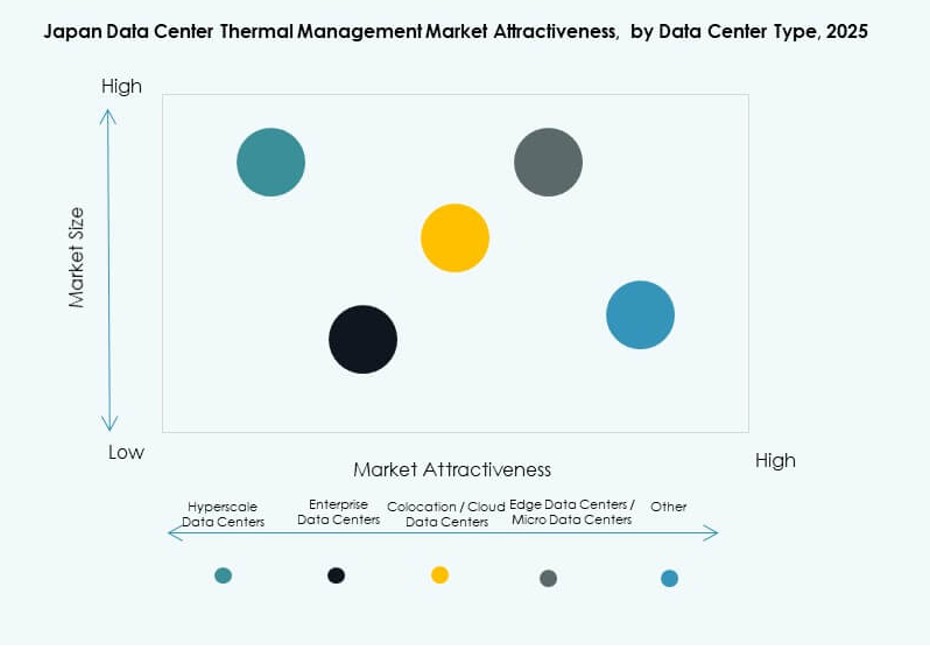

تتصدر مرافق النطاق الفائق والمشاركة بسبب أعباء العمل المتعلقة بالذكاء الاصطناعي والسحابة. تقوم مراكز بيانات الشركات بالتحديث ببطء ولكنها تظهر إمكانات. تكتسب مراكز البيانات الطرفية والميكرو أهمية مع إنترنت الأشياء و5G، مما يتطلب تبريدًا مدمجًا. غالبًا ما تنشر مرافق المشاركة تبريدًا مرنًا لتلبية احتياجات المستأجرين المتنوعة. يستثمر مشغلو النطاق الفائق في الأنظمة المغلقة والدائرية. يتماشى سوق إدارة الحرارة لمراكز البيانات في اليابان بشكل جيد مع هذه الأنواع عبر الأحجام.

حسب الهيكل

تهيمن الهياكل القائمة على الأرفف والصفوف على النشر الحديث بسبب وحدتها وكفاءتها في استخدام المساحة. لا يزال التبريد القائم على الغرفة موجودًا في المنشآت القديمة ولكنه يتراجع. تتماشى الأنظمة القائمة على الأرفف مع التبريد المباشر إلى الشريحة وتُمكّن من تكوينات عالية الكثافة. يدعم التبريد القائم على الصفوف النمو القابل للتوسع وأنظمة التبريد الهجينة. غالبًا ما يتم ترقية الأنظمة القائمة على الغرفة باحتواء الممرات. تؤثر أنواع الهياكل على أنماط تدفق الهواء واختيار نظام التبريد.

رؤى إقليمية

منطقة طوكيو الكبرى تتصدر بحصة سوقية تزيد عن 42% بسبب وجود مراكز ضخمة ومشتركة كثيفة

تهيمن منطقة طوكيو على سوق إدارة الحرارة لمراكز البيانات في اليابان بسبب تركيزها العالي من مراكز البيانات السحابية والمؤسسية والاتصالات. تجذب بنيتها التحتية المتقدمة للمرافق والاتصال الاستثمارات الضخمة. تعتمد أنظمة التبريد هنا على أحدث الابتكارات بما في ذلك وحدات التبريد السائل إلى السائل، وإدارة تدفق الهواء المدفوعة بالذكاء الاصطناعي، وإعادة استخدام الحرارة المهدرة. يتطلب ملف الحرارة الحضري لطوكيو تحكمًا دقيقًا في الحرارة. ندرة العقارات تدفع الاهتمام بالأنظمة المدمجة وعالية الكفاءة. تدعم الحوافز الحكومية المحلية التحديثات الخضراء وأهداف تقليل الكربون.

- على سبيل المثال، يوفر نظام Vertiv’s Liebert XDU1350 قدرة تبريد تصل إلى 1350 كيلوواط باستخدام تبادل الحرارة السائل إلى السائل لدعم الأرفف عالية الكثافة حتى 60 كيلوواط+ لكل رف.

منطقة أوساكا تمتلك حصة سوقية بنسبة 26% كمركز رئيسي للتعافي من الكوارث ومركز ثانوي

تُفضل أوساكا كمنطقة ثانوية لمشغلي مراكز البيانات بسبب انخفاض خطر الزلازل مقارنة بطوكيو. تعمل كمنطقة للتعافي من الكوارث وتدعم الطلب المؤسسي والمشترك. شهدت المنطقة استثمارات متعددة حديثة من الشركات العالمية الضخمة. تركز حلول التبريد في أوساكا على موثوقية الطاقة والكفاءة في التكلفة. فرص التبريد الطبيعي أكثر قابلية للتنفيذ بسبب الظروف المناخية. يتوسع دورها مع مشاريع الحافة الإقليمية والمدن الذكية.

المناطق الناشئة مثل فوكوكا وهوكايدو تمثل 18% من الحصة بسبب المزايا المناخية والتكلفة

تعتبر فوكوكا وهوكايدو مناطق ناشئة ذات اهتمام متزايد بسبب المناخات الباردة وأسعار الأراضي المنخفضة. يستكشف المشغلون التبريد المجاني وإعادة استخدام الحرارة في هذه المناطق. يسمح البيئة الطبيعية لهوكايدو باستخدام أكبر للتبريد الهوائي غير المباشر والمبادلات الحرارية الخارجية. تستفيد فوكوكا من قربها من مسارات الألياف في شرق آسيا. تدعم هذه المناطق النشر الكفء للطاقة والبنية التحتية المستدامة. تمثل ممرات نمو استراتيجية طويلة الأجل في سوق إدارة الحرارة لمراكز البيانات في اليابان.

- على سبيل المثال، تقدم سلسلة Liebert XDU من Vertiv، بما في ذلك طراز XDU450، قدرة 450 كيلوواط مع مضخات زائدة عن الحاجة وترشيح لنشر فعال في المناخات الباردة.

رؤى تنافسية:

- ميتسوبيشي إلكتريك

- شركة دايكن للصناعات المحدودة

- دلتا إلكترونيكس، إنك.

- فوجيتسو المحدودة

- مجموعة فيرتيف كورب.

- شنايدر إلكتريك

- هيتاشي

- جونسون كونترولز إنترناشيونال بي إل سي

- إيتون كوربوريشن

- مرافق إن تي تي

يظهر المشهد التنافسي وجودًا قويًا للاعبين عالميين ومحليين يقدمون حلول تبريد شاملة من الأجهزة والبرامج مصممة خصيصًا لنظام مراكز البيانات في اليابان. تستثمر الشركات الرائدة في البحث والتطوير لتعزيز كفاءة الطاقة وموثوقية النظام والتكامل مع منصات الإدارة المدعومة بالذكاء الاصطناعي. يقود ذلك إلى تمايز التكنولوجيا ويعزز مقترحات القيمة للعملاء التي تركز على تقليل التكلفة الإجمالية وتحسين وقت التشغيل. تدعم الشراكات وشبكات الخدمة المحلية النشر السريع والصيانة عبر مرافق المؤسسات والمرافق الضخمة والمرافق الطرفية. يستفيد بعض اللاعبين من منصات التبريد المعيارية والسائلة لتلبية أحمال العمل عالية الكثافة. تتوسع محافظ الخدمات والبرامج من خلال التحالفات الاستراتيجية والاستحواذات المستهدفة. تؤكد الديناميكيات التنافسية على التخصيص والامتثال للمعايير المحلية، مما يعزز الثقة بين مشغلي مراكز البيانات اليابانيين ومتعددي الجنسيات الذين يسعون إلى الأداء المستدام على المدى الطويل.

التطورات الأخيرة:

- في ديسمبر 2025، وقعت شركة إيتوتشو مذكرة تفاهم (MoU) مع كاسترول لحلول التبريد السائل.

- في يونيو 2025، أطلقت باناسونيك مضخة تدوير المياه للتبريد من الجيل التالي، مما يمثل دخولها في مكونات التبريد السائل كجزء من استراتيجيتها لتبريد مراكز البيانات لعام 2025 التي تستهدف اليابان

- في نوفمبر 2024، أطلقت NTT مبادرتين متميزتين للتبريد السائل في اليابان لمواجهة الحرارة الشديدة لأحمال العمل ذات الكثافة العالية للذكاء الاصطناعي