الملخص التنفيذي:

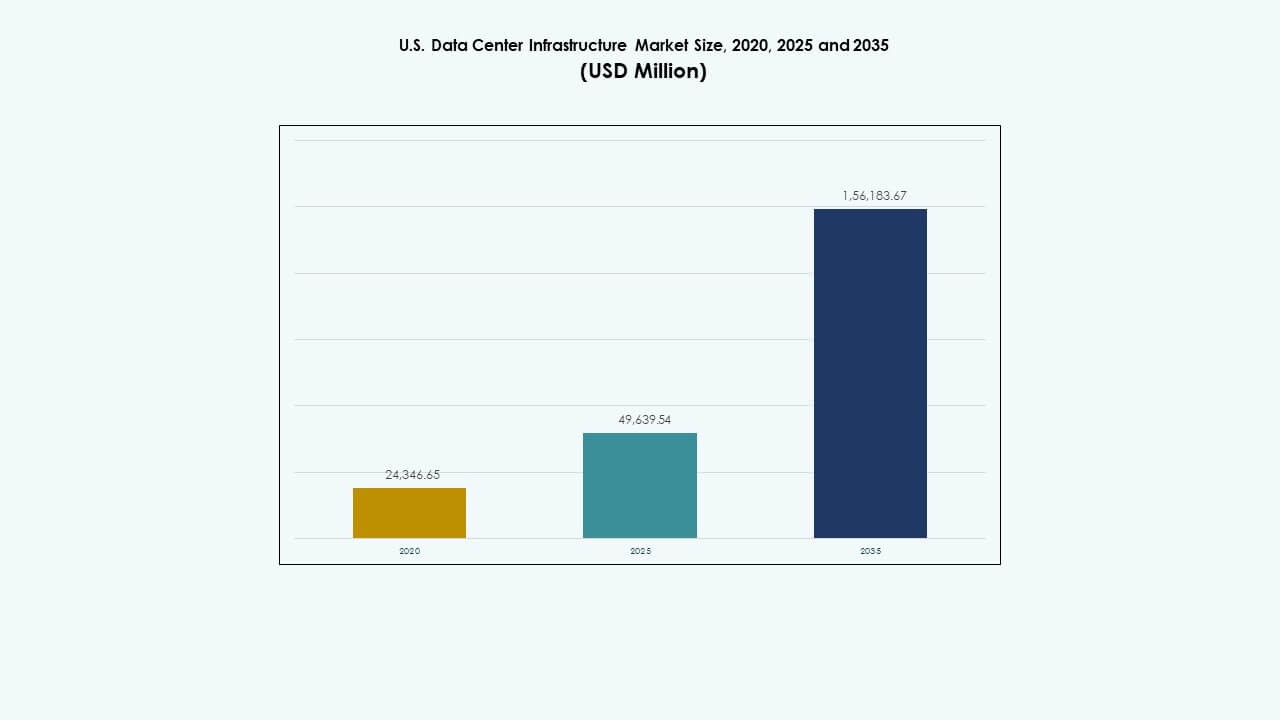

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في الولايات المتحدة بمبلغ 24,346.65 مليون دولار أمريكي في عام 2020 ليصل إلى 49,639.54 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 156,183.67 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.06% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في الولايات المتحدة 2025 |

49,639.54 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في الولايات المتحدة، معدل النمو السنوي المركب |

12.06% |

| حجم سوق البنية التحتية لمراكز البيانات في الولايات المتحدة 2035 |

156,183.67 مليون دولار أمريكي |

ينمو السوق من خلال الاعتماد القوي على أنظمة الطاقة الموفرة للطاقة، وحلول التبريد السائل، وتقنيات البناء المعيارية. يشكل الابتكار في الأتمتة، والحوسبة الطرفية، والتكامل المتجدد تصميم وتشغيل مراكز البيانات. يحمل أهمية استراتيجية للشركات والمستثمرين ومزودي السحابة الذين يسعون إلى بنية تحتية قابلة للتوسع ومنخفضة التأخير ومستدامة لدعم التحول الرقمي والنظم البيئية للذكاء الاصطناعي من الجيل التالي.

إقليمياً، يتصدر الشمال الشرقي بسبب مراكز الحجم الكبير القائمة والبنية التحتية للشبكات الكثيفة. تظهر ولايات الغرب الأوسط وحزام الشمس كمناطق نمو تنافسية مدفوعة بتكاليف أقل وتوافر الطاقة والوصول إلى الطاقة المتجددة. تعزز مشاريع التوسع في مراكز الحجم الكبير والتواجد المشترك من مرونة البيانات العامة للبلاد. تتحول التجمعات الناشئة في تكساس وأريزونا وأوهايو إلى ممرات رقمية رئيسية تدعم الاتصال الوطني والتوسع الطرفي.

محركات السوق

محركات السوق

التوسع المتزايد في مرافق الحجم الكبير وطلب خدمات السحابة

ينمو سوق البنية التحتية لمراكز البيانات في الولايات المتحدة مع التوسع السريع في مرافق الحجم الكبير التي تدعم مزودي السحابة العالميين. تبني شركات مثل أمازون وجوجل ومايكروسوفت حرمًا جامعية كبيرة لتلبية أعباء العمل السحابية والذكاء الاصطناعي. تتطلب هذه التطورات أنظمة طاقة وتبريد وشبكات متقدمة. يعزز استهلاك البيانات المتزايد ورقمنة الشركات من أهمية السوق. تفضل الاستثمارات البنية التحتية المعيارية والقابلة للتوسع. تصبح أساسًا للصناعات المكثفة للبيانات. تشجع الحوافز الحكومية تصنيع التكنولوجيا داخل حدود الولايات المتحدة. يجذب هذا النمو تدفقًا مستمرًا لرأس المال في تطوير البنية التحتية.

- على سبيل المثال، تدير أمازون وجوجل ومايكروسوفت معًا أكثر من 400 مركز بيانات بحجم كبير، مما يمثل حوالي 59% من القدرة العالمية للحجم الكبير. من المتوقع أن تضيف مشاريع البناء الجارية ما يقرب من 2000 ميجاوات من قدرة الطاقة، مما يبرز التوسع العالمي السريع في حرم الحجم الكبير.

التحول نحو تقنيات الطاقة والتبريد الموفرة للطاقة

تعتمد مراكز البيانات في جميع أنحاء البلاد أنظمة موفرة للطاقة لتقليل تكاليف التشغيل. يستبدل المشغلون وحدات UPS القديمة بأنظمة وحدات عالية الكفاءة. تساهم الابتكارات في التبريد مثل الأنظمة القائمة على السوائل والتبريد بالهواء النقي في تقليل البصمة الكربونية. يستفيد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة من الأهداف المستدامة التي تحددها الشركات الكبرى. يعزز الامتثال للولايات والمعايير الفيدرالية للطاقة. ترتفع الشراكات في مجال الطاقة المتجددة، مما يحسن الجدوى على المدى الطويل. تُمكّن المستشعرات المتقدمة من إدارة تنبؤية لاستخدام الطاقة. تضمن الاتصال بالشبكة الذكية الموثوقية خلال دورات الطلب العالي. تجعل هذه التحولات المرافق أكثر مرونة ومواءمة بيئيًا.

التكامل المتزايد للأتمتة والذكاء الاصطناعي في إدارة البنية التحتية

تحسن الأتمتة وقت التشغيل وإدارة الأصول في المرافق الحيوية. يتنبأ البرمجيات المدعومة بالذكاء الاصطناعي بالأعطال المحتملة ويُحسن توزيع الأحمال. يشهد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة تكاملًا متزايدًا للتوائم الرقمية والمراقبة الذكية. يزيد من الشفافية التشغيلية ويقلل من الإشراف اليدوي. تساعد الروبوتات في الصيانة المادية، مما يعزز الكفاءة. تضمن منصات التحليلات التنبؤية تحسين التبريد واستخدام الخوادم. تدعم الأتمتة الإشراف عن بُعد على المواقع الطرفية الموزعة. يعزز هذا التحول الرقمي الموثوقية عبر الشبكات واسعة النطاق. يرى المستثمرون هذه الموجة من الأتمتة كمضاعف للأداء.

زيادة مراكز البيانات الطرفية وتوسيع الاتصال الإقليمي

تدعم المرافق الطرفية تسليم المحتوى بشكل أسرع وتقليل التأخير. يقوم مشغلو الاتصالات ومقدمو المحتوى بتوسيع العقد المحلية بالقرب من تجمعات السكان. يستفيد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة من طرح شبكات 5G وبيئات إنترنت الأشياء. يعزز المواقع المدمجة ذات الكثافة العالية للطاقة في المناطق الحضرية والريفية. تحسن البنية التحتية المحلية المرونة خلال ارتفاعات البيانات. تبسط الأنظمة المدمجة النشر والتوسع. يكتسب المشغلون الإقليميون التنافسية من خلال الاتصال الفعال. تعتمد الشركات على هذه التوسعات الطرفية للاستمرارية والسرعة. يكمل نمو الأطراف نمو البنية التحتية لمراكز البيانات الأساسية على مستوى البلاد.

- على سبيل المثال، قامت AWS بتوسيع بصمة مركز البيانات الطرفي إلى مئات المواقع في جميع أنحاء الولايات المتحدة، مما يتيح للمستخدمين النهائيين تجربة تقليل التأخير عادةً إلى أقل من 10 مللي ثانية. يدعم هذا النشر الواسع بيئات 5G وإنترنت الأشياء من خلال توفير سعة حوسبة وتخزين محلية أقرب إلى مراكز السكان، مما يعزز سرعة تسليم المحتوى وموثوقيته.

اتجاهات السوق

اتجاهات السوق

اعتماد البناء المعياري والمسبق الصنع للتنفيذ الأسرع

يصبح البناء المعياري النهج المفضل لتقليل جداول البناء. تدمج الوحدات المسبقة الصنع المكونات الكهربائية والميكانيكية والشبكية خارج الموقع. يعكس سوق البنية التحتية لمراكز البيانات في الولايات المتحدة هذا التحول نحو المرونة والقابلية للتوسع. يدعم التطوير المرحلي المتوافق مع نمو الطلب. تقلل الأبنية المعيارية من مخاطر وتكاليف البناء. يستخدم مشغلو مراكز البيانات الوحدات المجمعة في المصانع للاتساق والتحكم في الجودة. يفضل المستثمرون العوائد الأسرع من خلال تقليل أوقات التنفيذ. تبسط هذه الأنظمة المعيارية أيضًا التحديثات المستقبلية. يتطور البناء المسبق إلى معيار للمناطق ذات النمو العالي.

التركيز المتزايد على التبريد السائل وإدارة الحرارة المتقدمة

يعتمد المشغلون على التبريد السائل للتعامل مع كثافات الخوادم المتزايدة. يشهد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة اعتمادًا متزايدًا عبر مجموعات الذكاء الاصطناعي والحوسبة عالية الأداء. تحسن الأنظمة القائمة على السوائل التحكم الحراري في تكوينات الرفوف الكثيفة. يعزز التبريد بالغمر والتبريد المباشر إلى الشريحة كفاءة الطاقة. تقلل هذه الأنظمة من استهلاك الطاقة مقارنة بوحدات CRAC التقليدية. يستثمر مطورو مراكز البيانات في حلول هجينة تجمع بين التبريد الهوائي والسائل. يبتكر البائعون مبردات مدمجة وبرامج تبريد تكيفية. يظل تحسين الطاقة محورًا رئيسيًا للمشاريع القادمة. هذا التحول يحدد مستقبل تصميم المنشآت المستدامة.

الدور المتزايد للطاقة المتجددة وعمليات الكربون المحايدة

تهيمن الاستدامة على تخطيط البنية التحتية عبر مناطق الولايات المتحدة. يتحرك سوق البنية التحتية لمراكز البيانات في الولايات المتحدة نحو الحرم الجامعي المعتمد على الطاقة المتجددة. تعزز عقود الطاقة الشمسية والرياح والمائية استدامة العمليات. تصبح اتفاقيات شراء الطاقة (PPAs) أداة استثمار استراتيجية. يهدف المشغلون الكبار إلى تحقيق الحياد الكربوني بحلول منتصف العقد. يعزز تكامل تخزين الطاقة استقرار الشبكة. تحسن الشهادات الخضراء صورة العلامة التجارية ومصداقية الامتثال. تتطور تصميمات كثافة الطاقة لتحقيق الكفاءة المثلى. يعيد الاتجاه تشكيل كيفية بناء وإدارة الشركات الكبرى للمنشآت.

زيادة الطلب على الاتصال البيني ومشاريع توسيع الألياف

يدفع تزايد حركة المرور على الإنترنت إلى توسيع شبكة الألياف عبر الولايات. يتماشى سوق البنية التحتية لمراكز البيانات في الولايات المتحدة مع الطلب على الاتصال البيني عالي السرعة. تعتمد مراكز الحافة والمراكز الإقليمية على اتصال العمود الفقري القوي. تدعم امتدادات الألياف مراكز تبادل السحابة ومناطق زمن الوصول المنخفض. تمكن الشراكات مع شركات الاتصالات من التكرار والتوجيه الآمن. تدمج مراكز البيانات متعددة المستأجرين شبكات بصرية عالية النطاق الترددي. تمول البرامج الحكومية تطوير النطاق العريض في المناطق الريفية. تجذب هذه التحسينات في الاتصال مزودي الخدمات العالميين. تدعم بنية الألياف القوية الجيل القادم من التجارة الرقمية.

تحديات السوق

ارتفاع تكاليف الطاقة وضغوط الامتثال للاستدامة

يؤثر تقلب تكاليف الطاقة على الربحية عبر المنشآت في جميع أنحاء البلاد. يواجه سوق البنية التحتية لمراكز البيانات في الولايات المتحدة تحديات من نقص الطاقة الإقليمي. يواجه المشغلون تفويضات امتثال كربوني أكثر صرامة من الوكالات الفيدرالية والولائية. يضيف تحديث المباني الحالية لتحقيق كفاءة الطاقة إلى النفقات. يتطلب التكامل المتجدد تنسيقًا متقدمًا للشبكة واستثمارًا رأسماليًا. تتطلب أنظمة التبريد الحفاظ على المياه في المناطق المعرضة للجفاف. يظل اعتماد تخزين الطاقة محدودًا بسبب التكاليف الأولية. يمثل الحفاظ على وقت التشغيل وسط تقلبات الطاقة تحديًا لاستقرار العمليات. يستمر الامتثال للاستدامة في إعادة تشكيل أولويات الاستثمار.

التعقيد المتزايد في سلسلة التوريد وتوافر القوى العاملة الماهرة

تؤدي التأخيرات في سلسلة التوريد إلى تمديد تسليم مكونات البنية التحتية الحيوية. يواجه سوق البنية التحتية لمراكز البيانات في الولايات المتحدة صعوبات في الحصول على أشباه الموصلات والكابلات والمبردات في الوقت المحدد. تؤدي نقص العمالة في البناء والصيانة إلى تباطؤ إتمام المشاريع. تظل المهارات التقنية المتخصصة نادرة في جميع أنحاء الولايات المتحدة. يؤدي الاعتماد على استيراد أجزاء محددة إلى زيادة التكاليف والمخاطر. تواجه جداول المشاريع عدم اليقين بسبب تضخم أسعار المواد. يوازن المشغلون بين التوريد المحلي وكفاءة الشراء العالمي. تهدف برامج تدريب القوى العاملة إلى سد الفجوات الهندسية الحرجة. يعتمد نمو البنية التحتية على حل هذه القيود بفعالية.

فرص السوق

فرص السوق

توسيع أحمال العمل للذكاء الاصطناعي والسحابة والحافة يخلق فرص استثمارية

يستفيد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة من ارتفاع أحمال العمل للذكاء الاصطناعي والسحابة. تطالب الشركات بكثافة حوسبة أعلى وبيئات ذات زمن انتقال منخفض. تفتح توسعات الحافة فرصًا لمزودي البنية التحتية المحليين. تجذب المرافق التي تركز على الذكاء الاصطناعي التمويل للتبريد السائل والشبكات عالية السرعة. تستهدف مجموعات الاستثمار الحرم الجامعي القابلة للتوسع وذات الكفاءة في استهلاك الطاقة. تسعى الشركات إلى بناءات مرنة وقوية لتتوافق مع دورات الطلب. يركز الوافدون الجدد على الهياكل الهجينة التي تدمج نماذج الحافة والهايبرسكيل. هذا النظام البيئي الواسع يولد فرص إنفاق ثابتة على البنية التحتية.

زيادة الدعم الحكومي وحوافز دمج الطاقة الخضراء

تفضل المبادرات الفيدرالية والولائية تصنيع البنية التحتية المحلية. يستفيد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة من الحوافز التي تدعم اعتماد الطاقة النظيفة. تشجع الاعتمادات الضريبية لدمج الطاقة المتجددة المشغلين على إزالة الكربون من الحرم الجامعي. تمول التعاونات بين القطاعين العام والخاص مشاريع كبيرة للاتصال والاستدامة. يضمن المشغلون التمويل للتحديثات الفعالة للطاقة. تعزز برامج تحديث الشبكة الموثوقية عبر الممرات الحضرية. تجذب هذه الجهود الاستثمار الأجنبي وتسرع من توسع المرافق على المدى الطويل. يعزز توافق سياسات البنية التحتية الخضراء إمكانات النمو على الصعيد الوطني.

تقسيم السوق

حسب نوع البنية التحتية

تهيمن البنية التحتية الكهربائية على سوق البنية التحتية لمراكز البيانات في الولايات المتحدة بسبب دورها الحاسم في موثوقية التشغيل المستمر. تعتمد المرافق على توزيع الطاقة الفعال وأنظمة التكرار. تليها الأنظمة الميكانيكية، بما في ذلك وحدات التبريد، للحفاظ على الاستقرار التشغيلي. تتطور التصاميم المدنية والمعمارية لتلبية احتياجات البناء المعياري. تقود البنية التحتية لتكنولوجيا المعلومات والشبكات تحسين الأداء لأحمال العمل للذكاء الاصطناعي. يساهم كل نوع بشكل فريد في بناء بيئات فعالة وقابلة للتوسع ومرنة.

حسب البنية التحتية الكهربائية

تحظى أنظمة إمداد الطاقة غير المنقطعة (UPS) بحصة رائدة في السوق. يفضل سوق البنية التحتية لمراكز البيانات في الولايات المتحدة حلول UPS لضمان العمليات المستمرة أثناء الانقطاعات. تنمو أنظمة تخزين الطاقة بالبطاريات (BESS) بسرعة بسبب دمج الطاقة المتجددة. تحافظ وحدات توزيع الطاقة (PDUs) والمفاتيح الكهربائية على تدفق الطاقة المتوازن عبر المكونات. تتحسن اتصالات الشبكة الكهربائية من خلال المراقبة الذكية. تضمن مفاتيح النقل انتقالات سلسة أثناء اضطرابات الطاقة. تشكل الأنظمة الكهربائية أساس الموثوقية التشغيلية والاستدامة على المدى الطويل.

بواسطة البنية التحتية الميكانيكية

تهيمن وحدات التبريد مثل أنظمة CRAC وCRAH على البنية التحتية الميكانيكية. يعتمد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة على إدارة درجة الحرارة الفعالة لتحقيق الأداء الأمثل. تتوسع المبردات الهوائية والمائية جنبًا إلى جنب مع تصميمات الاحتواء. تدعم المضخات والأنابيب دوائر التبريد عالية الكثافة. يقوم المشغلون بنشر التبريد الهجين لأحمال الذكاء الاصطناعي والحوسبة عالية الأداء. تبسط الأنظمة المعيارية الصيانة. تركز التصاميم الميكانيكية الآن على الاستدامة وكفاءة الموارد.

بواسطة البنية المدنية / الهيكلية والمعمارية

تتصدر أنظمة الهيكل الفوقي وغلاف المبنى حصة الاستثمار. يركز سوق البنية التحتية لمراكز البيانات في الولايات المتحدة على البناء المقاوم للمتانة. تسرع الأنظمة المعيارية والمسبقة الصنع من تسليم المشاريع. تُمكّن الأساسات والأرضيات المرتفعة من تصميمات قابلة للتوسع. تعزز الأغلفة المعمارية العزل الحراري. يتبع إعداد الموقع معايير صارمة للامتثال الجيوتقني والزلازل. تعزز التصاميم المتقدمة الأمن المادي والكفاءة التشغيلية.

بواسطة البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن الخوادم ومعدات الشبكات على الإنفاق ضمن هذا القطاع. يعتمد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة على معالجة البيانات عالية السرعة والاتصال الآمن. يدعم توسع التخزين منصات الذكاء الاصطناعي والسحابة والتحليلات. تضمن الكابلات والألياف البصرية روابط اتصال موثوقة. تحسن الأرفف والحاويات تنظيم الأجهزة وتدفق الهواء. تتطور أنظمة تكنولوجيا المعلومات نحو نماذج متقاربة فائقة ومحددة بالبرمجيات.

بواسطة نوع مركز البيانات

تقود مراكز البيانات الضخمة نشر السوق بسبب الطلب على السحابة. يتوسع سوق البنية التحتية لمراكز البيانات في الولايات المتحدة من خلال نماذج المؤسسات والتواجد المشترك. ترتفع مراكز الحافة لتلبية احتياجات الحركة الإقليمية. تكتسب البنى الهجينة زخماً للمرونة. تظل الإنشاءات المؤسسية حيوية للصناعات المنظمة. تتنوع الاستثمارات عبر الأنواع لتلبية تنوع أعباء العمل.

بواسطة نموذج التسليم

تهيمن أساليب التصميم والبناء أو EPC بسبب تعقيد المشاريع. يستفيد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة من النماذج الجاهزة والمصنعة في المصانع. يدعم إدارة البناء التوسع متعدد المراحل. تعمل مشاريع التحديث على تحديث المراكز القديمة. توفر الحلول المعيارية عمليات نشر أسرع بتكاليف أقل.

بواسطة نوع الطبقة

تمتلك مراكز البيانات من الطبقة 3 أكبر حصة في السوق، حيث تقدم توازنًا بين التكلفة والموثوقية. يظهر سوق البنية التحتية لمراكز البيانات في الولايات المتحدة استثمارات متزايدة في الطبقة 4 للاستخدامات الحرجة. تخدم الطبقة 1 والطبقة 2 الأعباء الإقليمية والأصغر. تضمن المرافق ذات الطبقات الأعلى التكرار والحد الأقصى من وقت التشغيل. يفضل المشغلون البنى الطبقية القابلة للتوسع والمعتمدة.

رؤى إقليمية

المنطقة الشمالية الشرقية – مراكز راسخة بحصة سوقية 45%

تقود المنطقة الشمالية الشرقية سوق البنية التحتية لمراكز البيانات في الولايات المتحدة مع عمليات نشر كثيفة في فرجينيا ونيويورك ونيوجيرسي. يدفع الاتصال القوي بالألياف والقرب من المؤسسات المالية والحكومية الهيمنة. يدعم توفر الطاقة والبنية التحتية المتقدمة للطاقة الاستثمارات المستمرة. تظل شمال فرجينيا أكبر تجمع للمرافق الضخمة. تستفيد المنطقة من نضج العقارات والنظام البيئي السحابي القوي. يوسع المطورون السعة لتحقيق أهداف التحول الرقمي للمؤسسات.

- على سبيل المثال، كان لدى شمال فيرجينيا حوالي 1,100 ميجاواط من سعة مراكز البيانات قيد الإنشاء وحوالي 5,500 ميجاواط في خطط التطوير بحلول منتصف عام 2025، مع تجاوز السعة التشغيلية الإجمالية 4,900 ميجاواط، وفقًا لـ JLL.

منطقة الغرب الأوسط – مراكز نمو ناشئة بحصة سوقية تبلغ 30%

تعزز منطقة الغرب الأوسط دورها من خلال الاستثمارات في أوهايو وإلينوي وميشيغان. ينمو سوق البنية التحتية لمراكز البيانات في الولايات المتحدة في هذه المنطقة من خلال القدرة على تحمل تكاليف الأراضي والوصول إلى الطاقة المتجددة. يفضل المشغلون هذه المناطق للتوسع القابل للتطوير. يضمن القرب من طرق الاتصال المركزية التحكم الفعال في زمن الوصول. تجذب الحوافز الحكومية للبناء المستدام الشركات الكبرى. يدعم البناء الجديد في المراكز الحضرية المتفرقة التوزيع الوطني المتوازن. يدعم نمو البنية التحتية نشر الحافة وشبكات التكرار.

- على سبيل المثال، أطلقت جوجل توسعة لمركز بيانات بقيمة 1.2 مليار دولار في الغرب الأوسط في أواخر عام 2025، مستهدفة الحرم الجامعي القابل للتطوير في مناطق مثل كولومبوس، أوهايو، لتعزيز قدرة الاتصال البيني.

المناطق الغربية والجنوبية – ممرات توسع بحصة سوقية تبلغ 25%

تشهد الولايات الغربية والجنوبية توسعًا كبيرًا بقيادة تكساس وأريزونا وكاليفورنيا. يستفيد سوق البنية التحتية لمراكز البيانات في الولايات المتحدة في هذه المناطق من المناخات الملائمة للتبريد بالهواء الطبيعي. يدعم توفر الطاقة الشمسية الحرم الجامعي القائم على الطاقة المتجددة. تجذب تكساس وأريزونا المستثمرين بتكاليف المرافق المنخفضة والفوائد الضريبية. تظل كاليفورنيا مفتاحًا للمؤسسات التي تركز على الابتكار. تعزز الممرات الحضرية المتوسعة الوجود السوقي على المدى الطويل. تظهر هذه المناطق كنقاط تركيز جديدة لتنويع البنية التحتية.

رؤى تنافسية:

رؤى تنافسية:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard المؤسسة Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

يتميز سوق البنية التحتية لمراكز البيانات في الولايات المتحدة بمنافسة قوية بين قادة التكنولوجيا العالميين ومزودي البنية التحتية المتخصصين. يركز على الابتكار في إدارة الطاقة، والأجهزة التقنية، والبناء المعياري. تعزز الشركات محافظها من خلال الاستحواذات الاستراتيجية وخطوط المنتجات المستدامة. تقود Schneider Electric وVertiv في أنظمة الطاقة والتبريد، بينما تهيمن Cisco وDell على البنية التحتية للشبكات والحوسبة. تتوسع Equinix وHPE من خلال الاستضافة المشتركة ونشر الحافة. يركز البائعون على الأتمتة، والتبريد السائل، والهياكل الهجينة لتلبية طلب الشركات. تعزز الشراكات مع الشركات الكبرى والمرافق من الوصول إلى السوق. يستهدف المنافسون كفاءة أعلى، ونشر أسرع، وتكلفة ملكية إجمالية أقل لتأمين العقود طويلة الأجل.

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت شركة كوفمان للتطوير وشركة دانيال كوفمان فينتشرز عن توسع استراتيجي في مراكز البيانات والبنية التحتية للذكاء الاصطناعي في جميع أنحاء الولايات المتحدة، مما يبرز النمو المستمر والاستثمار في سوق مراكز البيانات المدفوع بمطالب الذكاء الاصطناعي.

- في أكتوبر 2025، قادت شركة بلاك روك إنك الشركاء العالميين للبنية التحتية عملية استحواذ بقيمة 40 مليار دولار على مراكز البيانات المتوافقة، مما يمثل أكبر صفقة في قطاع مراكز البيانات. تشمل عملية الاستحواذ دعمًا من شركاء مثل شركة مايكروسوفت وشركة إنفيديا، مما يشير إلى اهتمام استثماري قوي في البنية التحتية لمراكز البيانات المدفوعة بالذكاء الاصطناعي.

- في مايو 2025، أعلنت شركة سيجيت عن اختبار منصة تخزين البيانات الأحدث، موزايك 4، كجزء من الابتكارات الداعمة للبنية التحتية لمراكز البيانات في الولايات المتحدة وأيرلندا، مما يعكس التطوير المستمر للمنتجات المتوافقة مع تطور متطلبات البيانات.

- في مارس 2025، أطلقت شركة العقارات الأمريكية Related Companies وحدة تطوير مراكز بيانات جديدة تسمى Related Digital، مع خطط لتطوير جيجاوات من السعة في جميع أنحاء الولايات المتحدة وكندا، بهدف خدمة شركات الذكاء الاصطناعي والسحابة الضخمة بخط تطوير بقيمة 45 مليار دولار على المدى القريب بإجمالي 5 جيجاوات.

- في يناير 2025، أعلنت مراكز بيانات EDGNEX التابعة لشركة داماك عن مشروع توسع بقيمة 20 مليار دولار في الولايات المتحدة يهدف إلى إضافة 2000 ميجاوات من سعة مراكز البيانات، مع توقع أن يتضاعف الاستثمار أربع مرات حسب الطلب. يدعم هذا التوسع نمو البنية التحتية لمراكز البيانات الضخمة في مناطق سنبيلت والغرب الأوسط في ظل ارتفاع اعتماد الذكاء الاصطناعي.