Ledelsesresumé:

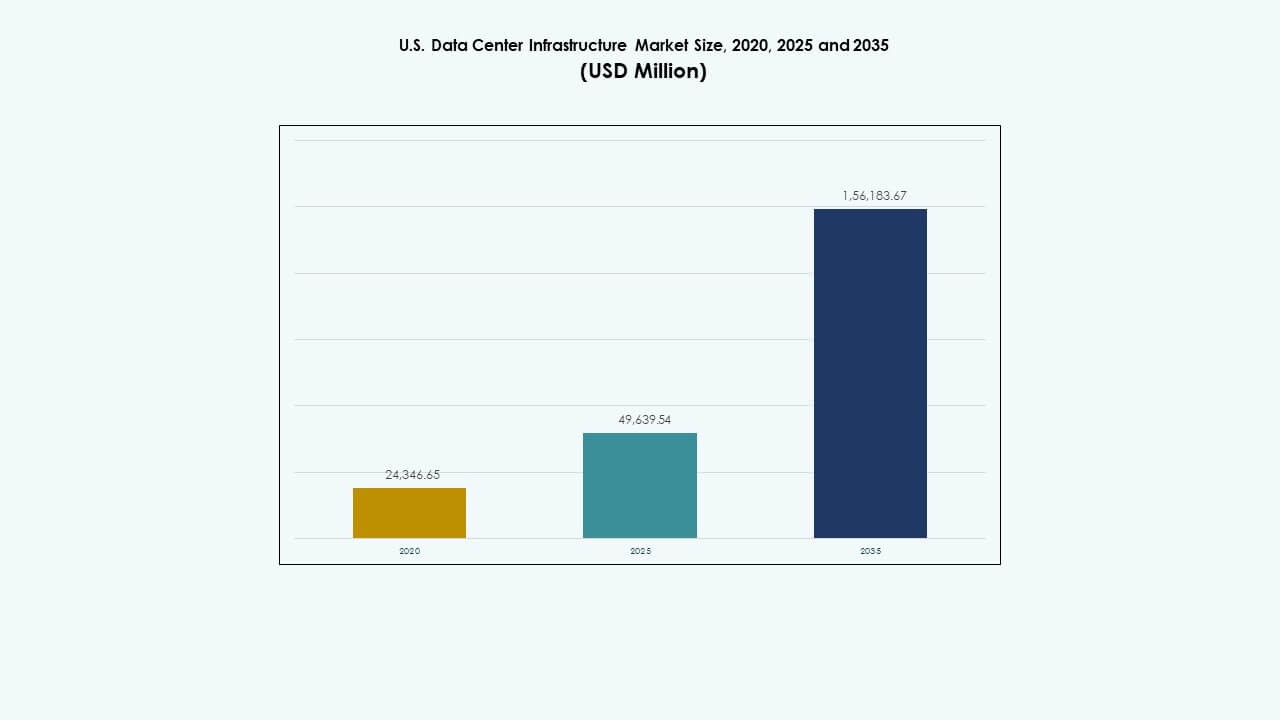

Det amerikanske marked for datacenterinfrastruktur blev vurderet til USD 24.346,65 millioner i 2020 til USD 49.639,54 millioner i 2025 og forventes at nå USD 156.183,67 millioner i 2035, med en CAGR på 12,06% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det amerikanske marked for datacenterinfrastruktur 2025 |

USD 49.639,54 millioner |

| Det amerikanske marked for datacenterinfrastruktur, CAGR |

12,06% |

| Størrelse på det amerikanske marked for datacenterinfrastruktur 2035 |

USD 156.183,67 millioner |

Markedet vokser gennem stærk adoption af energieffektive strømsystemer, væskekøleløsninger og modulære konstruktionsteknologier. Innovation inden for automatisering, edge computing og integration af vedvarende energi former design og drift af datacentre. Det har strategisk betydning for virksomheder, investorer og cloud-udbydere, der søger skalerbar, lav-latens og bæredygtig infrastruktur til at understøtte digital transformation og næste generations AI-økosystemer.

Regionalt fører det nordøstlige område på grund af etablerede hyperscale-hubs og tæt netværksinfrastruktur. Midtvesten og Sun Belt-staterne fremstår som konkurrencedygtige vækstzoner drevet af lavere omkostninger, strømtilgængelighed og adgang til vedvarende energi. Udvidelse af hyperscale- og colocation-projekter styrker landets samlede dataresiliens. Nye klynger i Texas, Arizona og Ohio er ved at transformere sig til store digitale korridorer, der understøtter landsdækkende konnektivitet og edge-udvidelse.

Markedsdrivere

Markedsdrivere

Stigende udvidelse af hyperscale-faciliteter og efterspørgsel efter cloud-tjenester

Det amerikanske marked for datacenterinfrastruktur vokser med den hurtige udvidelse af hyperscale-faciliteter, der understøtter globale cloud-udbydere. Virksomheder som Amazon, Google og Microsoft bygger store campusser for at imødekomme cloud- og AI-arbejdsbelastninger. Disse udviklinger kræver avancerede strøm-, køle- og netværkssystemer. Stigende datakonsum og virksomhedsdigitalisering styrker markedets relevans. Investeringer favoriserer modulær og skalerbar infrastruktur. Det bliver en grundlæggende del for dataintensive industrier. Regeringsincitamenter fremmer teknologiproduktion inden for USA’s grænser. Sådan vækst tiltrækker kontinuerlig kapitalstrøm til infrastrukturudvikling.

- For eksempel driver Amazon, Google og Microsoft tilsammen mere end 400 hyperscale-datacentre, hvilket repræsenterer omkring 59% af den globale hyperscale-kapacitet. Løbende byggeprojekter forventes at tilføje næsten 2.000 MW strømkapacitet, hvilket fremhæver den hurtige globale udvidelse af hyperscale-campusser.

Skift mod energieffektive strøm- og køleteknologier

Datacentre over hele landet adopterer energieffektive systemer for at reducere driftsomkostningerne. Operatører erstatter ældre UPS-enheder med højeffektive modulære systemer. Køleinnovationer såsom væskebaserede systemer og fri-luft køling reducerer CO2-aftrykket. Det amerikanske datacenterinfrastrukturmarked nyder godt af bæredygtighedsmål sat af store virksomheder. Det styrker overholdelsen af statslige og føderale energimandater. Partnerskaber inden for vedvarende energi stiger, hvilket forbedrer den langsigtede levedygtighed. Avancerede sensorer muliggør forudsigende styring af energiforbruget. Smart grid-forbindelse sikrer pålidelighed under høj efterspørgsel. Disse ændringer gør faciliteterne mere robuste og miljøvenlige.

Voksende integration af automatisering og AI i infrastrukturstyring

Automatisering forbedrer oppetid og aktivstyring på tværs af kritiske faciliteter. AI-drevet software forudsiger potentielle fejl og optimerer arbejdsfordelingen. Det amerikanske datacenterinfrastrukturmarked oplever en stigende integration af digitale tvillinger og smart overvågning. Det øger operationel gennemsigtighed og reducerer manuel overvågning. Robotik hjælper med fysisk vedligeholdelse og forbedrer effektiviteten. Forudsigende analyseplatforme sikrer optimeret køling og serverudnyttelse. Automatisering understøtter fjernovervågning af distribuerede edge-sites. Denne digitale transformation forbedrer pålideligheden på tværs af store netværk. Investorer ser denne automatiseringsbølge som en præstationsmultiplikator.

Øget antal edge-datacentre og udvidelse af regional konnektivitet

Edge-faciliteter understøtter hurtigere indholdslevering og lavere latenstid. Telekomoperatører og indholdsudbydere udvider lokale noder nær befolkningsklynger. Det amerikanske datacenterinfrastrukturmarked nyder godt af udrulningen af 5G og IoT-økosystemer. Det fremmer kompakte, strømtætte sites i forstæder og landdistrikter. Lokaliseret infrastruktur forbedrer robustheden under datastrømme. Kompakte modulære systemer forenkler implementering og skalering. Regionale operatører opnår konkurrenceevne gennem effektiv konnektivitet. Virksomheder er afhængige af disse edge-udvidelser for kontinuitet og hastighed. Edge-vækst supplerer væksten i den centrale datacenterinfrastruktur landsdækkende.

- For eksempel har AWS udvidet sit edge-datacenterfodaftryk til hundredvis af lokationer over hele USA, hvilket gør det muligt for slutbrugere at opleve latenstidsreduktioner ofte under 10 millisekunder. Denne omfattende implementering understøtter 5G og IoT-økosystemer ved at levere lokaliseret beregnings- og lagerkapacitet tættere på befolkningscentre, hvilket forbedrer indholdsleveringshastighed og pålidelighed.

Markedsudviklinger

Markedsudviklinger

Adoption af modulær og præfabrikeret konstruktion for hurtigere implementering

Modulær konstruktion bliver den foretrukne tilgang til at reducere byggetidslinjer. Præfabrikerede enheder integrerer elektriske, mekaniske og netværkskomponenter offsite. Det amerikanske datacenterinfrastrukturmarked afspejler dette skift mod fleksibilitet og skalerbarhed. Det understøtter faseudvikling i overensstemmelse med efterspørgselsvækst. Modulære byggerier reducerer konstruktionsrisici og omkostninger. Datacenteroperatører bruger fabrikssamlede pods for konsistens og kvalitetskontrol. Investorer prioriterer hurtigere afkast gennem reducerede ledetider. Disse modulære systemer forenkler også fremtidige ombygninger. Præfabrikation udvikler sig til en standard for højvækstzoner.

Øget fokus på væskekøling og avanceret termisk styring

Operatører tager væskekøling i brug for at håndtere stigende serverdensiteter. Det amerikanske datacenterinfrastrukturmarked ser en voksende adoption på tværs af AI- og HPC-klynger. Væskebaserede systemer forbedrer termisk kontrol i tætte rackkonfigurationer. Immersion og direkte-til-chip køling forbedrer energieffektiviteten. Disse systemer reducerer strømforbruget sammenlignet med traditionelle CRAC-enheder. Datacenterudviklere investerer i hybride løsninger, der kombinerer luft- og væskekøling. Leverandører innoverer kompakte kølere og adaptiv kølesoftware. Energioptimering forbliver et stort fokus for kommende projekter. Dette skift definerer fremtiden for bæredygtigt facilitetdesign.

Voksende rolle for vedvarende energi og kulstofneutrale operationer

Bæredygtighed dominerer infrastrukturplanlægningen på tværs af amerikanske regioner. Det amerikanske datacenterinfrastrukturmarked bevæger sig mod vedvarende energidrevne campusser. Sol-, vind- og vandbaserede energikontrakter styrker operationel bæredygtighed. Strømindkøbsaftaler (PPA’er) bliver et strategisk investeringsværktøj. Store operatører sigter mod at opnå kulstofneutralitet midt i årtiet. Energilagringsintegration forbedrer netstabilitet. Grønne certificeringer forbedrer brandimage og overensstemmelseskredibilitet. Strømtæthedsdesigns udvikler sig for optimal effektivitet. Trenden omformer, hvordan hyperscalers bygger og administrerer faciliteter.

Øget efterspørgsel efter interkonnektivitet og fiberudvidelsesprojekter

Voksende internettrafik driver fiberudvidelse på tværs af stater. Det amerikanske datacenterinfrastrukturmarked tilpasser sig efterspørgslen efter højhastighedsinterkonnektivitet. Edge- og regionale centre er afhængige af robust backbone-forbindelse. Fiberudvidelser understøtter cloud-udvekslingsknudepunkter og lav-latens zoner. Telekompartnerskaber muliggør redundans og sikker routing. Multi-tenant datacentre integrerer høj-båndbredde optiske netværk. Regeringsprogrammer finansierer udvikling af bredbånd i landdistrikter. Disse forbindelsesforbedringer tiltrækker globale serviceudbydere. Stærk fiberinfrastruktur understøtter næste generation af digital handel.

Markedets udfordringer

Stigende energiomkostninger og pres for bæredygtighedsoverholdelse

Volatilitet i energiomkostninger påvirker rentabiliteten på tværs af faciliteter landsdækkende. Det amerikanske datacenterinfrastrukturmarked står over for udfordringer fra regionale strømmangel. Operatører møder strengere kulstofoverholdelsesmandater fra føderale og statslige myndigheder. Eftermontering af eksisterende bygninger for energieffektivitet øger udgifterne. Integration af vedvarende energi kræver avanceret netkoordinering og kapitalinvestering. Kølesystemer kræver vandbesparelse i tørkeudsatte regioner. Energilagringsadoption er begrænset af startomkostninger. Opretholdelse af oppetid midt i strømfluktuationer udfordrer operationel stabilitet. Bæredygtighedsoverholdelse fortsætter med at omforme investeringsprioriteter.

Øget kompleksitet i forsyningskæden og tilgængelighed af kvalificeret arbejdskraft

Forsinkelser i forsyningskæden forlænger leveringen af kritiske infrastrukturelementer. Det amerikanske marked for datacenterinfrastruktur kæmper med at skaffe halvledere, kabler og kølere til tiden. Mangel på arbejdskraft inden for byggeri og vedligeholdelse forsinker projektfærdiggørelse. Specialiserede tekniske færdigheder er fortsat en mangelvare på tværs af amerikanske stater. Importafhængighed af specifikke dele øger omkostninger og risici. Projektplaner står over for usikkerhed på grund af prisinflation på materialer. Operatører balancerer lokal sourcing med global indkøbseffektivitet. Uddannelsesprogrammer for arbejdsstyrken sigter mod at udfylde kritiske ingeniørhuller. Infrastrukturvækst afhænger af effektiv løsning af disse begrænsninger.

Markedsmuligheder

Markedsmuligheder

Udvidelse af AI, Cloud og Edge Workloads Skaber Investeringsmuligheder

Det amerikanske marked for datacenterinfrastruktur nyder godt af stigende AI- og cloud-workloads. Virksomheder kræver mere beregningstæthed og lav-latens miljøer. Edge-udvidelser åbner muligheder for lokale infrastrukturudbydere. AI-fokuserede faciliteter tiltrækker finansiering til væskekøling og højhastighedsnetværk. Investeringsgrupper målretter skalerbare og energieffektive campusser. Virksomheder søger robuste og fleksible konstruktioner til at matche efterspørgselscyklusser. Nye aktører fokuserer på hybride arkitekturer, der integrerer edge- og hyperscale-modeller. Dette brede økosystem genererer stabile infrastrukturinvesteringsmuligheder.

Øget Regeringsstøtte og Incitamenter til Integration af Grøn Energi

Føderale og statslige initiativer favoriserer indenlandsk infrastrukturproduktion. Det amerikanske marked for datacenterinfrastruktur drager fordel af incitamenter, der understøtter ren energiadoption. Skattekreditter for vedvarende integration opmuntrer operatører til at afkarbonisere campusser. Offentlige-private samarbejder finansierer store forbindelses- og bæredygtighedsprojekter. Operatører sikrer finansiering til energieffektive renoveringer. Netmoderniseringsprogrammer forbedrer pålideligheden på tværs af bykorridorer. Disse bestræbelser tiltrækker udenlandske investeringer og fremskynder langsigtet facilitetsekspansion. Grøn infrastrukturpolitikjustering øger den nationale vækstpotentiale.

Markedssegmentering

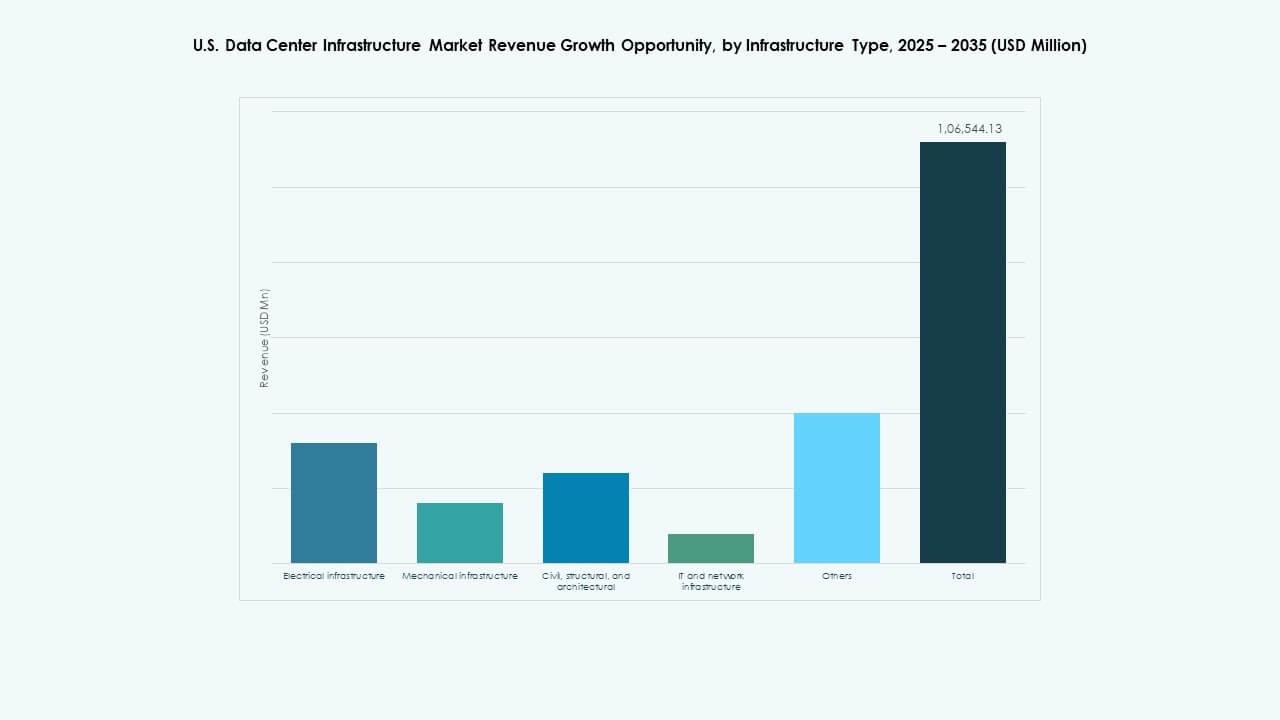

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer det amerikanske marked for datacenterinfrastruktur på grund af dens kritiske rolle i oppetidspålidelighed. Faciliteter er afhængige af effektiv strømfordeling og redundanssystemer. Mekaniske systemer, herunder køleenheder, følger tæt for at opretholde operationel stabilitet. Civile og arkitektoniske designs udvikler sig for at imødekomme modulære konstruktionsbehov. IT- og netværksinfrastruktur driver optimering af ydeevne for AI-workloads. Hver type bidrager unikt til at bygge effektive, skalerbare og robuste miljøer.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyningssystemer (UPS) har en ledende andel på markedet. Det amerikanske marked for datacenterinfrastruktur favoriserer UPS-løsninger, der sikrer kontinuerlig drift under strømafbrydelser. Batterienergilagringssystemer (BESS) vokser hurtigt på grund af vedvarende integration. PDU’er og koblingsudstyr opretholder balanceret strømflow på tværs af komponenter. Forsyningsnetforbindelser forbedres gennem smart overvågning. Overførselsswitche sikrer problemfri overgange under strømafbrydelser. Elektriske systemer forankrer operationel pålidelighed og langsigtet bæredygtighed.

Af Mekanisk Infrastruktur

Køleenheder som CRAC- og CRAH-systemer dominerer den mekaniske infrastruktur. Det amerikanske datacenterinfrastrukturmarked afhænger af effektiv temperaturstyring for optimal ydeevne. Luft- og vandkølede kølere udvides sammen med indeslutningsdesigns. Pumper og rør understøtter høj-densitets kølekredsløb. Operatører implementerer hybridkøling til AI- og HPC-belastninger. Modulsystemer forenkler vedligeholdelse. Mekaniske designs lægger nu vægt på bæredygtighed og ressourceeffektivitet.

Af Civil / Strukturel & Arkitektonisk

Superstruktur og bygningskappe-systemer fører i investeringsandel. Det amerikanske datacenterinfrastrukturmarked lægger vægt på robust konstruktion for holdbarhed. Modulære og præfabrikerede systemer fremskynder projektlevering. Fundamenter og hævede gulve muliggør skalerbare layouts. Arkitektoniske kapper forbedrer termisk isolering. Forberedelse af byggeplads følger strenge geotekniske og seismiske overholdelsesstandarder. Avancerede designs forbedrer fysisk sikkerhed og operationel effektivitet.

Af IT & Netværksinfrastruktur

Servere og netværksudstyr dominerer udgifterne inden for dette segment. Det amerikanske datacenterinfrastrukturmarked er afhængigt af højhastigheds datahåndtering og sikker konnektivitet. Lagerudvidelse understøtter AI, cloud og analyseplatforme. Kabler og optiske fibre sikrer pålidelige kommunikationsforbindelser. Racks og indkapslinger forbedrer hardwareorganisation og luftstrøm. IT-systemer udvikler sig mod hyperkonvergerede og softwaredefinerede modeller.

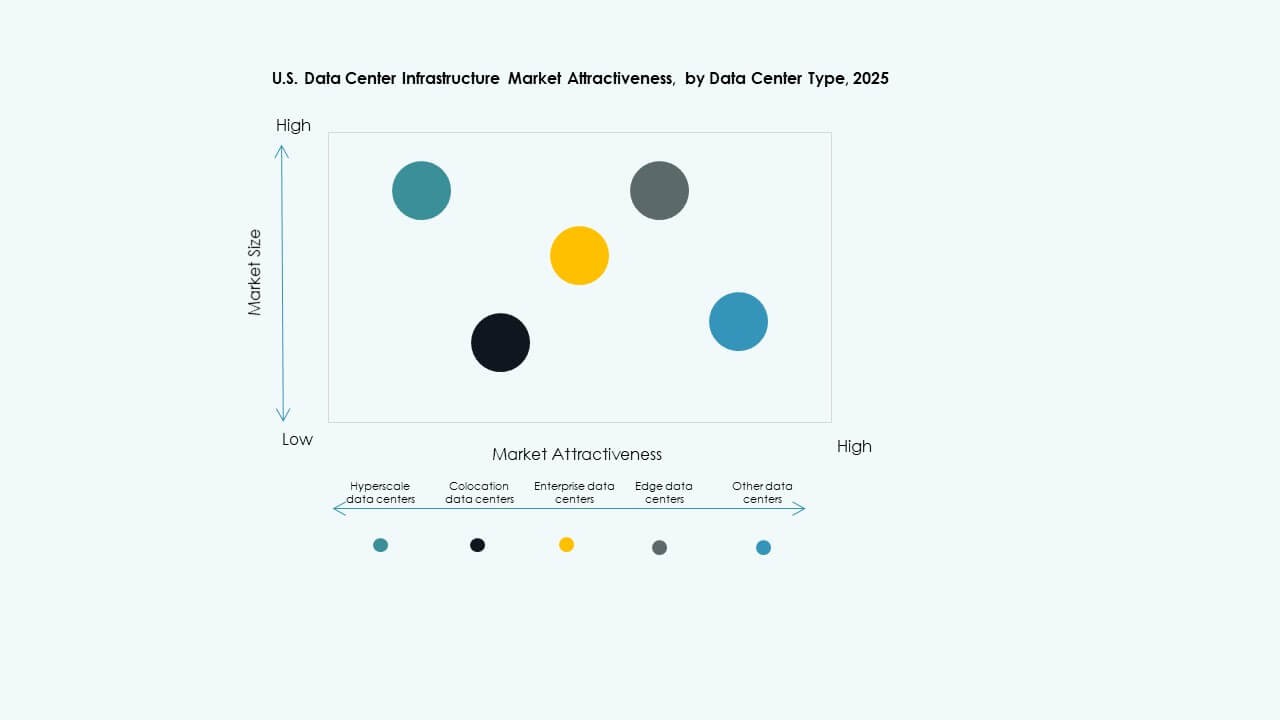

Af Datacentertype

Hyperscale datacentre fører markedsudviklingen på grund af cloud-efterspørgsel. Det amerikanske datacenterinfrastrukturmarked udvides gennem virksomhed- og colocation-modeller. Edge-centre stiger for at imødekomme regionale trafikbehov. Hybridarkitekturer vinder indpas for fleksibilitet. Virksomhedsbyggerier forbliver vitale for regulerede industrier. Investeringer diversificeres på tværs af typer for at imødekomme arbejdsbelastningsvariation.

Af Leveringsmodel

Design-build eller EPC-tilgange dominerer på grund af projektkompleksitet. Det amerikanske datacenterinfrastrukturmarked drager fordel af nøglefærdige og modulære fabrikationsmodeller. Byggestyring understøtter flerfaseudvidelse. Retrofitprojekter moderniserer ældre centre. Modulære løsninger leverer hurtigere implementeringer til lavere omkostninger.

Af Tiertype

Tier 3 datacentre har den største markedsandel og tilbyder en balance mellem omkostninger og pålidelighed. Det amerikanske datacenterinfrastrukturmarked viser stigende Tier 4-investeringer til missionkritisk brug. Tier 1 og Tier 2 betjener regionale og mindre arbejdsbelastninger. Højere-tier faciliteter sikrer redundans og maksimal oppetid. Operatører foretrækker skalerbare og certificerede tier-arkitekturer.

Regionale Indsigter

Nordøstregionen – Etablerede Knudepunkter med 45% Markedsandel

Nordøst fører det amerikanske datacenterinfrastrukturmarked med tætte implementeringer i Virginia, New York og New Jersey. Stærk fiberforbindelse og nærhed til finansielle og statslige institutioner driver dominansen. Energitilgængelighed og avanceret strømforsyningsinfrastruktur understøtter fortsatte investeringer. Nordlige Virginia forbliver den største koncentration af hyperscale faciliteter. Regionen drager fordel af robust ejendom og cloud-økosystem modenhed. Udviklere udvider kapaciteten for at imødekomme virksomheders digitale transformationsmål.

- For eksempel havde det nordlige Virginia omkring 1.100 MW datacenterkapacitet under konstruktion og næsten 5.500 MW i udviklingspipelineen i midten af 2025, med en samlet operationel kapacitet, der overstiger 4.900 MW, ifølge JLL.

Midtvestregionen – Fremvoksende vækstcentre med 30% markedsandel

Midtvesten styrker sin rolle gennem investeringer i Ohio, Illinois og Michigan. Det amerikanske datacenterinfrastrukturmarked i dette område vokser gennem jordoverkommelighed og adgang til vedvarende energi. Operatører foretrækker disse zoner for skalerbar ekspansion. Nærhed til centrale forbindelsesruter sikrer effektiv latenstyring. Statlige incitamenter til bæredygtige byggerier tiltrækker hyperscalers. Nybyggeri i forstadscentre understøtter balanceret national distribution. Infrastrukturvækst understøtter edge-udrulning og redundansnetværk.

- For eksempel lancerede Google en udvidelse af datacenteret på 1,2 milliarder dollars i Midtvesten i slutningen af 2025, med fokus på skalerbare campusser i områder som Columbus, Ohio, for at forbedre interkonnektionskapaciteten.

Vestlige og sydlige regioner – Udvidende korridorer med 25% markedsandel

De vestlige og sydlige stater oplever betydelig ekspansion ledet af Texas, Arizona og Californien. Det amerikanske datacenterinfrastrukturmarked i disse zoner drager fordel af gunstige klimaer for fri-luft køling. Soltilgængelighed understøtter vedvarende-baserede campusser. Texas og Arizona tiltrækker investorer med lavere forsyningsomkostninger og skattefordele. Californien forbliver nøglen for innovationsfokuserede virksomheder. Udvidende urbane korridorer styrker langsigtet markedsnærvær. Disse regioner fremstår som nye fokuspunkter for infrastrukturdifferentiering.

Konkurrencemæssige Indsigter:

Konkurrencemæssige Indsigter:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Virksomhed Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

Det amerikanske datacenterinfrastrukturmarked har stærk konkurrence blandt globale teknologiledere og specialiserede infrastrukturudbydere. Det lægger vægt på innovation inden for energistyring, IT-hardware og modulær konstruktion. Virksomheder styrker porteføljer gennem strategiske opkøb og bæredygtige produktlinjer. Schneider Electric og Vertiv fører inden for strøm- og kølesystemer, mens Cisco og Dell dominerer netværks- og computerinfrastruktur. Equinix og HPE udvider gennem colocation og edge-udrulninger. Leverandører fokuserer på automatisering, væskekøling og hybride arkitekturer for at imødekomme virksomheders efterspørgsel. Partnerskaber med hyperscalers og forsyningsselskaber forbedrer markedsrækkevidden. Konkurrenter sigter mod højere effektivitet, hurtigere udrulning og lavere samlede ejeromkostninger for at sikre langsigtede kontrakter.

Seneste Udviklinger:

- I november 2025 annoncerede Kaufman Development og Daniel Kaufman Ventures en strategisk udvidelse til datacentre og AI-infrastruktur i hele USA, hvilket understreger fortsat vækst og investering i datacentermarkedet drevet af AI-efterspørgsel.

- I oktober 2025 ledede BlackRock Inc.’s Global Infrastructure Partners en opkøb på $40 milliarder af Aligned Data Centers, hvilket markerer den største handel i datacentersektoren. Opkøbet inkluderer støtte fra partnere som Microsoft Corp. og Nvidia Corporation, hvilket signalerer stærk investeringsinteresse i AI-drevet datacenterinfrastruktur.

- I maj 2025 annoncerede Seagate prøvetagningen af sin nyeste datalagringsplatform, Mozaic 4, som en del af innovationer, der understøtter datacenterinfrastruktur i USA og Irland, hvilket afspejler løbende produktudvikling i overensstemmelse med de skiftende datakrav.

- I marts 2025 lancerede det amerikanske ejendomsselskab Related Companies en ny datacenterudviklingsenhed kaldet Related Digital, med planer om at udvikle gigawatt kapacitet i hele USA og Canada, med mål om at betjene AI- og cloud-hyperscale-virksomheder med en kortsigtet udviklingspipeline på $45 milliarder, der i alt udgør 5GW.

- I januar 2025 annoncerede EDGNEX Data Centers af DAMAC et udvidelsesprojekt i USA på $20 milliarder, der sigter mod at tilføje 2.000MW datacenterkapacitet, med investeringen forventet at kunne firdobles afhængigt af efterspørgslen. Denne udvidelse understøtter væksten i hyperscale datacenterinfrastruktur i Sunbelt- og Midtvest-regionerne i takt med stigende AI-adoption.