Resumé:

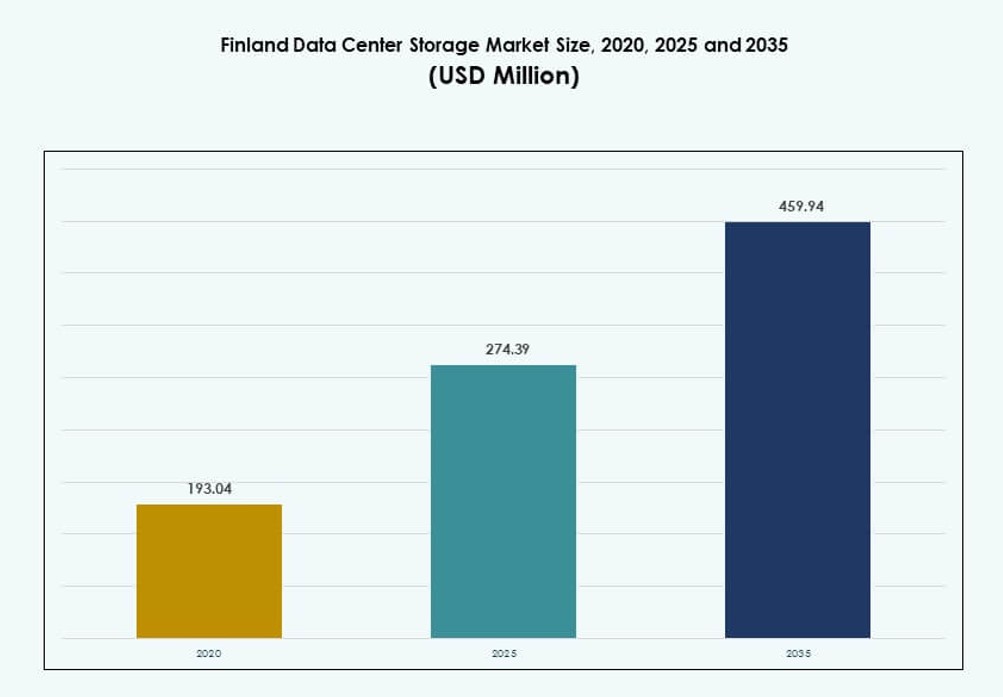

Markedet for datacenterlagring i Finland blev vurderet til USD 193,04 millioner i 2020 til USD 274,39 millioner i 2025 og forventes at nå USD 459,94 millioner i 2035, med en CAGR på 5,24% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Finland 2025 |

USD 274,39 Millioner |

| Finland Data Center Storage Market, CAGR |

5,24% |

| Markedstørrelse for datacenterlagring i Finland 2035 |

USD 459,94 Millioner |

Hurtig digitalisering på tværs af virksomheder og offentlige institutioner øger efterspørgslen efter avanceret datalagringsinfrastruktur. Virksomheder i Finland adopterer flash-lagring, softwaredefinerede platforme og hybride arkitekturer til at håndtere højtydende arbejdsbelastninger. Innovation inden for edge computing, AI og datakompliance omformer lagringsprioriteter. Operatører implementerer modulære og skalerbare systemer, der er i overensstemmelse med grønne energistandarder. Dette gør markedet strategisk for både indenlandske og internationale investorer med fokus på pålidelighed og bæredygtighed.

Sydfinland, især hovedstadsområdet Helsinki, dominerer lagermarkedet på grund af robust konnektivitet og tilgængelighed af strøm. Sekundære knudepunkter som Tampere og Turku udvider sig med lokaliserede implementeringer for at imødekomme voksende virksomhedsbehov. Nordlige regioner som Oulu er ved at opstå på grund af strategiske projekter, der kombinerer datacenter og energilagring. Denne regionale mangfoldighed styrker Finlands position som et afbalanceret og fremtidsklar digitalt infrastrukturknudepunkt.

Markedets Dynamik:

Markedsdrivere

Hurtig virksomhedsdigitalisering og skiftet mod næste generations lagringsinfrastruktur

Finlands dataintensive industrier opskalerer IT-arbejdsbelastninger, hvilket øger efterspørgslen efter moderne lagring. Virksomheder opgraderer ældre infrastruktur for at understøtte cloud-native applikationer og edge-tjenester. Denne migration fremskynder adoptionen af softwaredefineret lagring og hyperkonvergerede systemer. Virksomheder søger lav latenstid og høj gennemstrømning for AI, analyse og IoT. Markedet for datacenterlagring i Finland afspejler et voksende behov for skalerbare og fleksible løsninger. Cloud-udbydere og hyperscale-operatører udvider deres infrastrukturaftryk. Disse tendenser forbedrer digital parathed for lokale og globale virksomheder. Investorer ser landet som et pålideligt marked for langsigtede digitale lagringsinvesteringer. Offentlige og private sektorer prioriterer både modstandsdygtige og energieffektive lagringsmodeller.

Integration af grøn energi og miljøvenlig datalagringsinfrastruktur

Finlands stærke vedvarende energibase gør det til en favorabel placering for bæredygtige lagersystemer. Operatører prioriterer lav-karbon infrastruktur og energieffektive teknologier. Brug af fri køling, væskekøling og lavemissionsstrømkilder understøtter bæredygtige dataoperationer. Datacentre i Finland tilpasser sig EU’s grønne digitale dagsorden. Markedet adopterer løsninger, der balancerer præstations- og bæredygtighedsmål. Dette dobbelte fokus tiltrækker ESG-fokuserede investorer og virksomhedskunder. Det øger tilliden til datainfrastruktur blandt interessenter. Det finske datacenterlagermarked opnår relevans ved at tilbyde grønnere alternativer til andre europæiske knudepunkter. Skiftet styrker Finlands position som en ansvarlig og effektiv datacenterdestination.

- For eksempel tilbyder Storadera S3-kompatibel objektlagring fra Hetzners datacenter i Finland, som drives på 100% vedvarende energi. Tjenesten henvender sig til MSP’er og europæiske virksomheder, der søger skalerbar og kompatibel cloud-lagring.

Regeringsincitamenter og stærk konnektivitet driver infrastrukturinvesteringer

Regeringen støtter datainfrastruktur gennem skatteincitamenter og zonefleksibilitet. Disse politikker tiltrækker internationale colocation- og cloud-aktører til at udvide i Finland. Landet tilbyder også pålidelig fiberforbindelse og nærhed til vigtige EU-markeder. Strategiske initiativer som Aurora Line-projektet styrker grænseoverskridende digitale ruter. Disse elementer gør Finland til et konkurrencedygtigt lagerknudepunkt for regional og global adgang. Det finske datacenterlagermarked drager fordel af reduceret latens og forbedret tilgængelighed. Operatører investerer i Tier III og IV faciliteter, der opfylder internationale sikkerhedsstandarder. Stærke regulatoriske rammer og databeskyttelseslove tilføjer et ekstra lag af tillid. Disse faktorer øger investorinteressen i høj-tilgængelighedslageraktiver.

- For eksempel sikrede FCDC Corp udviklingsgodkendelse i 2025 for en 66.000 kvadratmeter datacentercampus i Vaasa, der understøtter skalerbar lagerinfrastruktur og direkte adgang til nordiske fiberkorridorer for højhastighedsforbindelse til virksomheder.

Voksende rolle for AI, ML og Edge-arbejdsbelastninger accelererer lageradoption

Kunstig intelligens og maskinlæringsarbejdsbelastninger genererer massive datamængder, der kræver avanceret lagring. Finlands teknologiske økosystem adopterer AI i stor skala på tværs af sektorer som sundhedspleje og smarte byer. Edge-datacentre nær befolkningscentre håndterer realtidsbehandling og lokal caching. Disse ændringer kræver høj IOPS-lagring og intelligente datastyringsplatforme. Leverandører i Finland implementerer flash-arrays, objektlagring og software-drevne platforme. Dette understøtter dynamiske arbejdsbelastninger uden at gå på kompromis med hastighed eller kapacitet. Det finske datacenterlagermarked tilpasser sig hurtigt for at understøtte nye digitale behov. Det muliggør fremtidssikret arkitektur for virksomheders innovation. Efterspørgslen vil fortsætte med at stige med udvidelsen af AI og automatiseringsteknologier.

Markedstendenser

Stor efterspørgsel efter All-Flash og NVM

e-baseret lagring til at understøtte præstationsintensive arbejdsbelastninger

All-flash arrays og NVMe-baseret lagring erstatter traditionelle drev i datacentre i Finland. Disse teknologier leverer hurtigere gennemløb, forbedret latenstid og energibesparelser. De understøtter moderne applikationer som realtidsanalyse og mediebehandling. Flash-lagring bliver adopteret i BFSI, telekommunikation og offentlige sektorer til kritiske applikationer. Leverandører tilbyder nu lagdelte løsninger, der kombinerer SSD og HDD for omkostningseffektivitet. Det finske datacenterlagermarked skifter mod flash som standardmedium. Tendensen understøtter grønne computermål, samtidig med at ydeevnen forbedres. Virksomheder vælger i stigende grad flash-baseret lagring for at opfylde digitale accelerationsmål. Det driver både modernisering og energieffektivitet.

Cloud-native arbejdsbelastninger påvirker skiftet til softwaredefinerede og hyperkonvergerede arkitekturer

Cloud-native applikationer dominerer virksomheders IT-planer i Finland og skubber til lagringsmodernisering. Softwaredefineret lagring (SDS) og hyperkonvergeret infrastruktur (HCI) muliggør skalerbare modeller for offentlige og private skyer. Disse platforme reducerer hardwareafhængighed og forbedrer dataagilitet. IT-teams drager fordel af central styring, automatisering og realtids skalering. Hybride implementeringer, der kombinerer on-prem og cloud-systemer, bliver standard. Det finske datacenterlagermarked udvikler sig mod fleksible, arbejdsbelastningscentrerede løsninger. Tjenesteudbydere skræddersyr tilbud til AI-, IoT- og big data-brugssager. SDS-platforme hjælper med at optimere infrastruktur omkostninger, mens de opretholder kontrol. Adoption af cloud-native lagring vil fortsat forme produktstrategier.

Voksende investeringer i edge-datacentre driver lokaliseret lagerbehov

Edge computing vinder frem i sundheds-, detail- og industrielle applikationer i Finland. Disse industrier kræver lav latenstid og sikker datalagring tæt på brugsstedet. Edge-datacentre i by- og fjerntliggende områder lagrer og behandler realtidsdata lokalt. Lagringssystemer med små fodaftryk og høj modstandsdygtighed er efterspurgte. Det finske datacenterlagermarked tilpasser sig decentraliserede infrastrukturtrends. Leverandører tilbyder modulære, edge-klare lagringsløsninger integreret med edge-computing. Denne decentralisering reducerer båndbreddepres og forbedrer slutbrugeroplevelser. Tendensen understøttes af smarte byprojekter og 5G-udrulninger. Efterspørgslen efter edge-lagring forventes at stige med bredere IoT-adoption.

Datasuverænitet, overholdelse og backup driver efterspørgsel efter lokaliserede lagermodeller

Virksomheder prioriterer datalokalisering og backup for at opfylde EU-overholdelsesstandarder. GDPR-regler øger efterspørgslen efter indenlandsk lagringsinfrastruktur. Finske organisationer søger sikker, compliant lagring til følsomme data, især inden for sundhed og finans. Backup- og katastrofegendannelsesløsninger får relevans i lyset af stigende cybertrusler. Det finske datacenterlagermarked imødekommer disse behov gennem lokaliseret cloud og privat hosting. Leverandører tilbyder avanceret kryptering, datalivscyklusstyring og regulatoriske rapporteringsfunktioner. Organisationer opbygger modstandsdygtighed gennem redundante lagernoder og DR-sites. Fokus på datasuverænitet driver vækst i sikre lagerimplementeringer. Dette er i tråd med virksomheders risikominimering og juridiske overholdelsesmål.

Markedsudfordringer

Høje omkostninger ved teknologiske opgraderinger og begrænset tilgængelighed af kvalificeret arbejdskraft

Implementeringen af avanceret lagerinfrastruktur involverer ofte høje kapital- og driftsomkostninger. Mindre virksomheder i Finland har svært ved at opgradere til flash-baserede eller softwaredefinerede systemer. Omkostningsstyring bliver sværere med hyppige teknologifornyelsescyklusser. Datacentre står også over for en mangel på talent inden for områder som lagerarkitektur og cloud-orkestrering. Manglen på kvalificerede fagfolk forsinker projektimplementering og optimering. Det finske datacenterlagermarked påvirkes af denne mangel på teknisk kapacitet. Leverandører skal investere i lokal uddannelse, support og administrerede tjenester. Disse begrænsninger begrænser, hvor hurtigt lagerinfrastrukturen kan udvikle sig. Markedets skalerbarhed afhænger af at overvinde disse arbejdsstyrke- og omkostningsbarrierer.

Geografiske og klimatiske begrænsninger for udbredt infrastrukturudvidelse

Selvom Finland tilbyder naturlige fordele som et koldt klima, udgør dets geografiske spredning logistiske udfordringer. Fjerntliggende og landlige områder mangler ofte den nødvendige infrastruktur til store datacentre. Fiberforbindelse og stabil strømforsyning når måske ikke alle potentielle lokationer. Dette begrænser den ensartede implementering af lagerinfrastruktur over hele landet. Det finske datacenterlagermarked står over for barrierer i betjeningen af decentraliserede arbejdsbyrder. Det kan begrænse tilgængeligheden af tjenester til Tier II og III byer. Operatører står også over for høje omkostninger ved at bygge i tyndt befolkede regioner. Udvidelsen er fokuseret i nøgleurbane zoner, hvilket fører til kapacitetsklynger.

Markedsmuligheder

Stigende efterspørgsel efter AI-klar infrastruktur skaber nye vækstmuligheder for lager

AI- og analysearbejdsbelastninger kræver specialiseret lager med høj gennemstrømning og lav latenstid. Finlands forskningssektor og smart city-projekter driver interessen for AI-klar lager. Leverandører kan tilbyde løsninger optimeret til inferens, træning og modelstyring. Dette åbner nye muligheder inden for uddannelse, fremstilling og offentlige tjenester. Det finske datacenterlagermarked kan skaleres ved at understøtte udviklende AI-implementeringer. Flash-lager, GPU-optimerede arrays og datalakes vil opleve stærk adoption. Det forbedrer Finlands digitale konkurrenceevne og åbner eksportpotentiale for lagerinnovation.

Bæredygtighedsfokuserede investorer og vækst i grønne datacentre styrker langsigtede udsigter

Globale ESG-investorer søger lavkulstof-lagerinfrastruktur i udviklede markeder. Finlands grønne energimix og kolde klima giver det en konkurrencefordel. Operatører kan udnytte disse styrker til at markedsføre bæredygtig lager som en tjeneste. Regeringsstøtte til cirkulær økonomi og smart energi øger yderligere interessen. Det finske datacenterlagermarked er i tråd med grønne digitale strategier. Lagerleverandører kan samarbejde med grønne datacenterudbydere for at udvikle effektive systemer sammen. Disse synergier skaber nye kanaler for internationale partnerskaber og finansiering.

Markedssegmentering

Efter lagertype

Traditionel lagring fortsætter med at tjene arkiverings- og mindre tidsfølsomme applikationer på tværs af industrier. Dog fører all-flash lagring det finske datacenterlagringsmarked på grund af hurtigere datagennemstrømning og lav latens. Hybride lagringssystemer, der kombinerer flash og HDD, vokser blandt mellemstore virksomheder, der søger en balance mellem omkostninger og ydeevne. All-flash står for den største indtægtsandel, drevet af dets ydeevne i AI, analyse og realtidsapplikationer. Andre lagringstyper som objekt- og bloklagring ser også integration i moderne implementeringer.

Efter Lagringsimplementering

Storage Area Network (SAN) systemer dominerer markedet, især i store virksomhedsmiljøer, der har brug for høj tilgængelighed. SAN leverer effektiv dataoverførsel af blokke, hvilket gør det vitalt for kritiske applikationer inden for telekommunikation og finans. Network-attached Storage (NAS) foretrækkes i indholdsdrevne sektorer som uddannelse og medier. Direct-attached Storage (DAS) er faldende, men bruges stadig i ældre eller edge-miljøer. Det finske datacenterlagringsmarked skifter mod hybride modeller, der kombinerer NAS og SAN for fleksibilitet.

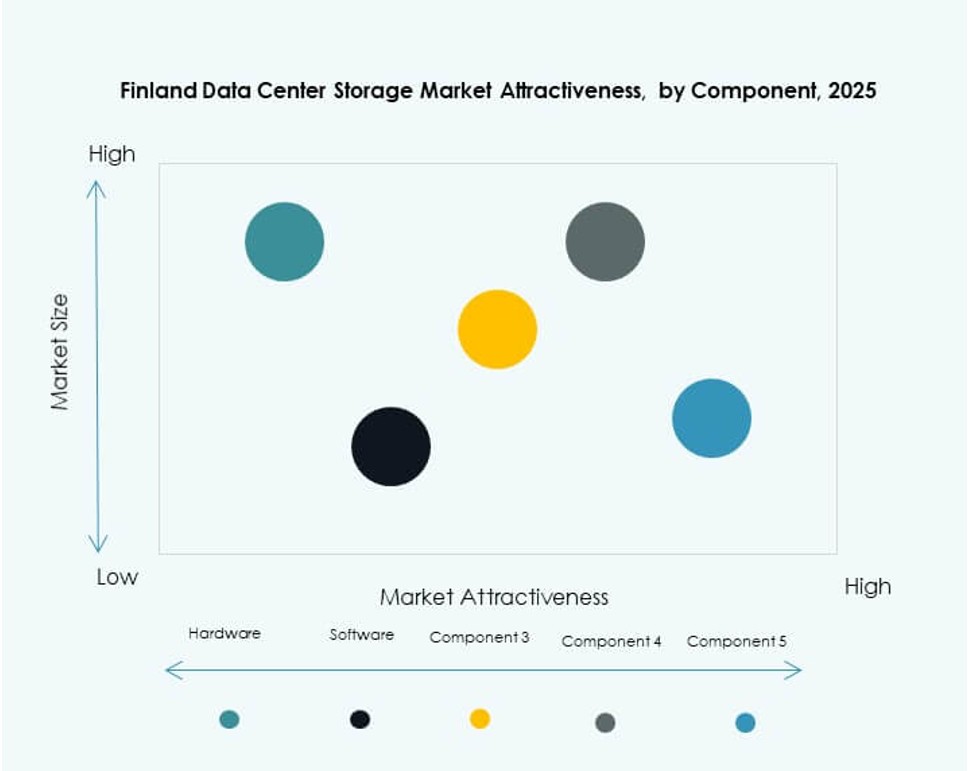

Efter Komponent

Hardware har den største andel i det finske datacenterlagringsmarked, der dækker servere, lagringsdrev, kabinetter og controllere. Den stigende efterspørgsel efter SSD’er og flash-moduler øger hardwaresalget. Softwarekomponenter vokser på grund af efterspørgslen efter SDS, datastyring og automatiseringsplatforme. Kombinationen af begge er vital for at bygge skalerbar, fleksibel lagringsinfrastruktur. Software muliggør også centraliseret kontrol og katastrofegendannelse. Investeringer i AI-drevet lagringssoftware stiger.

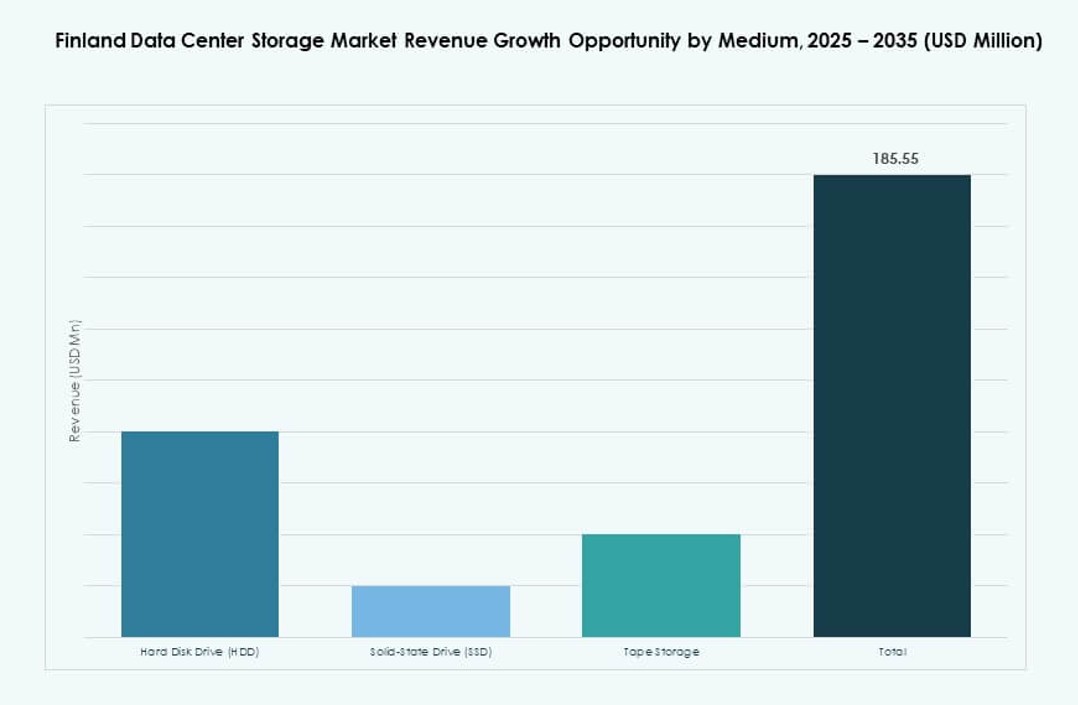

Efter Medium

Solid-State Drives (SSD) fører markedet på grund af deres ydeevne og lavere strømforbrug. SSD’er bliver mere overkommelige, hvilket fremmer adoption på tværs af nye implementeringer. Hard Disk Drives (HDD) forbliver vigtige for masseopbevaring og arkiveringsbrug. Båndlagring har nicheefterspørgsel i regerings- og forskningssektorer, der kræver langtidsarkivering. Det finske datacenterlagringsmarked skifter i stigende grad til SSD’er for primære arbejdsbelastninger. Virksomheder fokuserer på lagringsmedier, der balancerer hastighed, holdbarhed og omkostninger.

Efter Implementeringsmodel

Cloud-baserede implementeringer vinder andel, da virksomheder migrerer arbejdsbelastninger til skyen. On-premises implementeringer forbliver relevante for overholdelsesfølsomme og latenstidkritiske arbejdsbelastninger. Hybride modeller dominerer på grund af fleksibilitet og forretningskontinuitetsfordele. Organisationer integrerer privat og offentlig cloud-lagring for optimerede omkostninger og kontrol. Det finske datacenterlagringsmarked understøtter en blanding af modeller skræddersyet til virksomheders behov. Vækst i hybride og multicloud-strategier driver efterspørgslen efter forenede lagringsplatforme.

Efter Applikation

IT og telekommunikation har den største andel, drevet af voksende datamængder og behovet for hurtig adgang. BFSI adopterer sikre og højtydende lagringsløsninger til realtidstransaktioner og analyse. Regeringsorganer kræver overholdelsesklare og energieffektive systemer. Sundhedssektoren viser stærk vækst på grund af medicinsk billeddannelse og digitalisering af patientjournaler. Andre segmenter inkluderer uddannelse og fremstilling, der adopterer AI-drevne lagringsværktøjer. Det finske datacenterlagringsmarked tilpasser løsninger baseret på specifik datasensitivitet og ydeevnebehov.

Regionale Indsigter

Sydlige Finland (Helsinki Metropolregion) Leder med Over 60% Markedsandel

Helsinki og omkringliggende byer står for størstedelen af datacenterlagringsinfrastrukturen i Finland. Regionen tilbyder stærk konnektivitet, kvalificeret arbejdskraft og nærhed til store virksomheder. Store colocation- og cloud-udbydere har faciliteter i Espoo, Vantaa og Helsinki. Det understøtter missionkritiske operationer for finans-, telekommunikations- og teknologisektorerne. Finland Data Center Storage Market centrerer meget af sin udvikling her på grund af infrastrukturens parathed. Metropolregionen forbliver det primære knudepunkt for fremtidige udvidelser.

- For eksempel tilbyder Equinix’s HE3-facilitet i Helsinkis Suvilahti-distrikt 1.050 kvadratmeter netto IT-plads og 1,35 MW kundekapacitet, som kan udvides til 1.300 kvadratmeter og 3,2 MW.

Vestlige Finland (Tampere, Turku) Fremstår som Sekundære Datacenterzoner

Byer som Tampere og Turku oplever stabil vækst i datainfrastruktur. Disse områder drager fordel af lokale innovationscentre og universitetsrelateret forskningsaktivitet. Virksomheder inden for fremstilling og logistik søger lokal datalagring for at understøtte digitalisering. Underregionen har omkring 20% markedsandel og udvider med nye modulære faciliteter. Finland Data Center Storage Market ser stigende interesse her på grund af lavere omkostninger og tilgængelig plads. Disse byer giver modstandsdygtighed og geografisk redundans.

- For eksempel planlægger FCDC en 66.000 kvm datacentercampus i Vaasa (nær den vestlige region), der inkorporerer modulære designs til faseopdelt kapacitetsvækst op til flere MW.

Nordlige og Østlige Finland (Oulu, Kuopio) Ser Gradvis Optagelse i Edge og Private Implementeringer

Nordlige og østlige regioner er mindre tætte, men har potentiale inden for edge computing og privat IT-hosting. Oulu og Kuopio fungerer som fremvoksende teknologicentre, især for den offentlige sektor og regionale virksomheder. Disse områder tegner sig for omtrent 15–20% af markedsandelen. Deres koldere klima favoriserer energieffektivitet, men infrastrukturbegrænsninger består. Finland Data Center Storage Market ser stabil men begrænset vækst uden for de centrale byområder. Incitamenter og forbedret konnektivitet kan åbne op for flere implementeringer.

Konkurrenceindsigter:

- Tietoevry

- Nokia

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Cohesity, Inc.

- Hitachi Vantara

Finlands datacenterlagermarked inkluderer en blanding af lokale og globale aktører, der konkurrerer på ydeevne, effektivitet og sikkerhed. Tietoevry og Nokia leder lokale initiativer og tilbyder skræddersyede løsninger til offentlige og erhvervsmæssige behov. Globale virksomheder som Dell Technologies, HPE og IBM leverer modulære, skalerbare platforme, der understøtter flash, SDS og hybridlagring. NetApp og Cohesity fokuserer på databeskyttelse og integration af softwaredefineret lagring. Der er stærkt momentum mod all-flash arrays, grønne datacentre og hybrid cloud-modeller. Konkurrencefordele opnås ofte gennem økosystempartnerskaber, managed services og overholdelse af regler for datalokalisering. Leverandører investerer i edge-klar lagring og orkestreringsværktøjer for at imødekomme skiftende arbejdsbelastninger. Markedet forbliver stærkt fragmenteret, men innovationsdrevne aktører vinder gradvist andele gennem lokal tilpasning og energieffektive designs.

Seneste udviklinger:

- I december 2025 erhvervede ASP DC en stor datacenterudviklingsgrund i Pori, Finland. I dette træk annoncerede den norske datacenterudvikler ASP DC erhvervelsen af CompassForge Real Estate I-projektgrunden i Pori, Finland, hvilket markerer dens udvidelse i det finske datacenterlandskab.

- I oktober 2025 blev 3E Network og Orka Technologies enige om at udvikle et AI-fokuseret datacenter i Finland. Det kinesiske teknologifirma 3E Network underskrev en Master Services Agreement med Orka Technologies Oy for i fællesskab at bygge et AI-klar datacenterprojekt i Finland.

- I september 2025 afslørede AmpTank planer om et 100 MW datacenter uden for Oulu, Finland. Energilagringsudvikleren AmpTank, gennem sit projektfirma Data Tank Nordic Oy, annoncerede planer om at bygge en 100 MW facilitet i Mustikkakangas industriområde nær Oulu.