Executive Resumé:

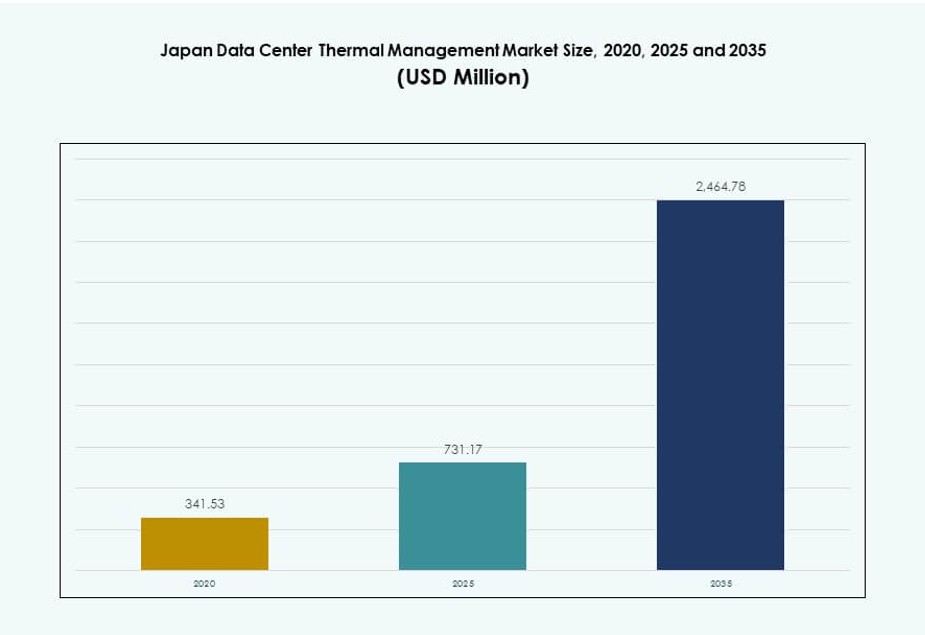

Markedet for termisk styring af datacentre i Japan blev vurderet til USD 341,53 millioner i 2020, nåede USD 731,17 millioner i 2025 og forventes at nå USD 2.464,78 millioner i 2035, med en CAGR på 12,83% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Termisk Styring af Datacentre i Japan 2025 |

USD 731,17 Millioner |

| Markedet for Termisk Styring af Datacentre i Japan, CAGR |

12,83% |

| Markedets Størrelse for Termisk Styring af Datacentre i Japan 2035 |

USD 2.464,78 Millioner |

Høj-densitets AI computing, hyperscale ekspansion og øget anvendelse af væskebaserede køleteknologier accelererer efterspørgslen efter avancerede termiske systemer. Datacenteroperatører investerer i direkte-til-chip, nedsænkning og hybridkøling for effektivt at håndtere varmebelastninger. Teknologiudbydere fokuserer på modulære systemer, AI-drevet optimering og integration med smart bygningsinfrastruktur. For investorer tilbyder dette marked stærkt potentiale drevet af Japans digitalisering og bæredygtighedsmandater. Strategisk betydning ligger i at muliggøre uafbrudte operationer, mens man tilpasser sig nationale energieffektivitetsmål.

Tokyo leder markedet med en høj koncentration af hyperscale og colocation datacentre, der kræver avanceret termisk kontrol. Osaka vokser som et sekundært knudepunkt for katastrofeberedskab og backupkapacitet. Nye regioner som Fukuoka og Hokkaido tiltrækker installationer på grund af gunstige jordomkostninger, køligere klimaer og støttende infrastruktur. Disse områder tilbyder ekspansionspotentiale, da operatører diversificerer geografisk for at optimere effektivitet og modstandsdygtighed. Regionale dynamikker former efterspørgsmønstre på tværs af termiske systemtyper og implementeringsmodeller.

Markedsdynamik:

Markedsdrivere

Udbredt Implementering af Høj-Densitets IT Belastninger Øger Behovet for Termisk Styring

Markedet for termisk styring af datacentre i Japan oplever øget efterspørgsel på grund af voksende installation af høj-densitets computingsystemer. AI, maskinlæring og højtydende computing presser rack-strøm densiteter ud over 20 kW, hvilket kræver effektiv køling. Traditionelle luftbaserede kølemetoder har svært ved at opretholde operationelle tærskler, hvilket øger interessen for direkte-til-chip og nedsænkningskøling. Datacenteroperatører adopterer nye layouts, bedre luftstrømskontrol og varmegenbrugsteknikker. Dette skift understøtter reguleringsmæssige energieffektivitetsmål, mens det reducerer OPEX. Virksomheder værdsætter den operationelle stabilitet, dette muliggør. Evnen til at understøtte tætte arbejdsbelastninger tiltrækker hyperscale investeringer. Termisk styring er blevet en kritisk muliggjører for Japans digitale transformationsinitiativer.

- For eksempel åbnede NTT Data et 75 kW flydende kølingsprøveanlæg i Chiba-præfekturet i slutningen af 2024, hvor de testede nedsænkning og direkte-til-chip-systemer på tværs af flere leverandører for at verificere ydeevnen i høj-densitets racks.

Edge- og modulære datacenterudrulninger driver kompakte og adaptive kølingsarkitekturer

Stigningen i edge computing i hele Japan kræver modulære datacentre i by- og fjerntliggende områder. Disse mindre steder kræver kompakte kølesystemer, der er skræddersyet til pladskrævende miljøer. Direkte-til-chip og rack-baserede systemer vinder popularitet på grund af behovet for lav latenstid og hardwarepræcision. Telekomspillere og virksomheder udnytter modulære udrulninger til at understøtte 5G-udrulninger, smart infrastruktur og lokal behandling. Det japanske datacenter termiske styringsmarked drager fordel af disse udrulninger, da de udvider kølebehovet ud over traditionelle knudepunkter. Køleteknologi skal tilpasse sig stedsspecifikke krav, samtidig med at energieffektiviteten opretholdes. Innovation i skalerbare og smarte systemer forbedrer pålideligheden. Skiftet mod modularitet styrker investorernes tillid til langsigtede infrastrukturelle afkast.

Bæredygtighedsmål og PUE-mandater opmuntrer til energieffektive kølingsopgraderinger og -designs

Operatører i Japan prioriterer lav-PUE-designs for at opfylde nationale og virksomheders bæredygtighedsmål. Regulerende organer presser på for PUE-rapportering, genbrug af spildvarme og gennemsigtighed i CO2-aftryk. Eksisterende faciliteter gennemgår kølingsopgraderinger for at indføre kold/varm gang-indeslutning, variable blæserhastigheder og kølevandssystemer. Datacentre designet med fri køling og varmegenbrug opnår omkostningsbesparelser og ESG-fordele. Det japanske datacenter termiske styringsmarked reagerer med innovation inden for luftstrømsoptimering og integrerede kontroller. Det driver efterspørgslen efter CFD-værktøjer, AI-ledet systemjustering og sensorbaseret automatisering. Virksomheder og investorer ser denne tilpasning til grønne mål som essentiel for omdømme og operationel modstandsdygtighed.

- For eksempel sigter NTT Facilities’ næste generations datacenterprojekt i 2024 mod flydende køling for at reducere anlæggets køleenergi med 50% og understøtte 40 kW pr. rack-densiteter gennem hybride luft-væske-systemer.

Strategisk interesse fra globale cloud-udbydere styrker innovationspipeline i termisk styring

Japans rolle som et centralt Asien-Stillehavs cloud-knudepunkt tiltrækker hyperscalers som Google, AWS og Microsoft. Disse aktører bringer avancerede kølestrategier som lukkede flydende systemer, nedsænkningskøling og AI-styret luftstrøm. Det hæver lokale industristandarder og opmuntrer indenlandske aktører til at innovere. Det japanske datacenter termiske styringsmarked understøtter disse skift med lokal F&U, komponentfremstilling og smart kontrolintegration. Strategiske alliancer med udstyrsleverandører og forsyningsselskaber forbedrer yderligere udrulningssucces. Sådan samarbejde opmuntrer til jobskabelse og teknologioverførsel. Global investering løfter innovationspipeline, hvilket styrker Japans strategiske værdi i datainfrastruktur.

Markedstendenser

AI-centrerede designkrav omformer køleinfrastruktur på tværs af nye og eksisterende faciliteter

Datacentre, der understøtter AI-arbejdsbelastninger, har i stigende grad brug for specialiseret køling tilpasset GPU’er og TPU’er. Japanske og globale virksomheder designer nu faciliteter omkring væskekøling som standard. Dette inkluderer koldpladesystemer, nedsænkningstanke og hybride konfigurationer. Det afspejler et brancheskift fra eftermonteringsløsninger til AI-første infrastruktur. Det japanske datacenter termiske styringsmarked reagerer med skræddersyede tilbud, der muliggør præcis varmehåndtering. AI-arbejdsbelastninger producerer ujævne varmeprofiler, der kræver dynamisk flowkontrol. Intelligente sensorer og DCIM-platforme optimerer termiske zoner. Faciliteter, der tilbyder AI-optimeret køling, tiltrækker højere rackudnyttelse og indtægter pr. kvadratfod.

Væskekølingsøkosystemer vinder frem med udvidet leverandørstøtte og standardisering

I Japan modnes forsyningskæden, der understøtter væskekøling—fra pumper og tanke til kølemidler og ventiler. Virksomheder danner partnerskaber for at sikre delers kompatibilitet, sikkerhed og support. Leverandører tilbyder nøglefærdige væskekølingssystemer, der overholder japanske brand-, sikkerheds- og seismiske standarder. Det japanske datacenter termiske styringsmarked ser denne standardisering muliggøre bredere adoption. Virksomhedsbrugere er mere villige til at adoptere væskekøling nu, hvor økosystemhuller lukkes. Udstyrs pålidelighed og vedligeholdelsescyklusser forbedres også. Øget tilgængelighed af supporttjenester styrker operatørernes tillid. Vækst i væskekøling er i overensstemmelse med Japans behov for effektiv areal- og energianvendelse.

Digitale tvillinger og værktøjer til beregningsmæssig fluiddynamik bliver standard i design og overvågning

Operatører bruger digitale tvillingmodeller til at simulere termisk ydeevne før konstruktion. Disse værktøjer hjælper med at optimere layout, udstyrsplacering og luftstrømssystemer. I Japan bruges CFD-baseret planlægning i stigende grad til opgraderinger og nybyggerier. Det japanske datacenter termiske styringsmarked adopterer denne trend som en måde at reducere prøve-og-fejl omkostninger. Leverandører tilbyder integrerede værktøjssæt, der forbinder til DCIM- og BMS-platforme. Disse muliggør realtids overvågning og justering. Simulationer vejleder investering i indeslutning, gangkonfigurationer og ventilationsudstyr. Udviklere og investorer bruger disse værktøjer til at minimere risiko og sikre overholdelse af regler.

Varmegenbrug og integration af fjernvarme driver nye køleindtægtsmodeller

Opsamling af spildvarme vinder interesse i Japans byområder, hvor fast ejendom er tæt. Datacentre udforsker varmegenbrug til fjernvarme, drivhuse og nærliggende industrielle brugere. Regeringsincitamenter støtter projekter, der eksporterer overskudsvarme. Det japanske datacenter termiske styringsmarked udvikler modulære varmevekslerenheder og rørsystemer til at understøtte denne model. Nogle operatører tjener nu penge på varme i stedet for at ventilere den. Det muliggør diversificering af indtægter og forbedret miljørapportering. Køling bliver både en udgift og et strategisk aktiv. Denne trend er i overensstemmelse med Japans byplanlægning og cirkulære økonomimål.

Markedsudfordringer

Begrænsninger i jord og bymæssig tæthed begrænser optimal køledesign og infrastrukturudvidelse

Japans tætte bymiljøer begrænser store datacenterlayout. Kølesystemer skal passe inden for stramme pladsbegrænsninger, hvilket begrænser luftstrømsveje og adgang til udstyr. Det udfordrer konventionelle luftkølede systemer og øger CAPEX for væskesystemer. Urbane varmeøer reducerer køleeffektiviteten. Det japanske datacenter termiske styringsmarked skal løse disse begrænsninger gennem kompakte, højeffektive systemer. Udstyrsstøj og vibrationer står også over for zoneinddelingsbegrænsninger. Infrastrukturforbedringer som kølevandsledninger og udendørs varmeafvisningsenheder står ofte over for forsinkelser i tilladelser. Operatører kræver løsninger, der maksimerer ydeevnen inden for strenge fysiske og lovgivningsmæssige grænser.

Aldrende infrastruktur og kompetencegab hindrer problemfri opgraderinger af køleteknologi i ældre faciliteter

Mange japanske datacentre er over et årti gamle og blev ikke designet til moderne kølebelastninger. Eftermontering af disse steder til væske- eller hybridkøling er komplekst og dyrt. Begrænset tilgængelighed af dygtige teknikere til nyere køleteknologier forsinker implementeringen. Det japanske datacenter termiske styringsmarked har brug for koordinerede opkvalificerings- og certificeringsprogrammer. Integration med ældre BMS-platforme præsenterer også kompatibilitetsproblemer. Risikoen for nedetid under eftermontering forårsager tøven blandt operatører. Virksomheder udsætter ofte opgraderinger på grund af begrænset kortsigtet ROI-synlighed. At bygge bro mellem gammel og ny infrastruktur forbliver en stor industrihindring.

Markedsmuligheder

Stigende efterspørgsel efter AI og HPC i finans- og forskningssektorerne åbner behov for høj-densitets køling

Japans finansielle institutioner og forskningsuniversiteter implementerer tætte AI-klynger. Disse arbejdsbelastninger kræver direkte væskekøling og realtids termisk optimering. Det japanske datacenter termiske styringsmarked har stærkt vækstpotentiale i dette segment. Lokale systemintegratorer og globale leverandører kan tilbyde specialiserede køling-som-en-service modeller. Efterspørgslen understøtter softwareoptimeringsværktøjer, sensorer og kontrolplatforme. Der er muligheder for at skabe AI-klare modulære pods med prækonfigurerede termiske systemer. Stærk indenlandsk efterspørgsel stemmer overens med regeringens teknologiske innovationsmål.

Regeringsincitamenter for grønne datacentre fremskynder adoptionen af bæredygtige kølesystemer

Japan fremmer energieffektiv IT-infrastruktur gennem grønne datacenterretningslinjer og mål om kulstofneutralitet. Køleleverandører kan drage fordel af tilskud til varmegenbrug, integration af vedvarende energi og vandbesparende design. Det japanske datacenter termiske styringsmarked understøtter dette ved at muliggøre modulære, skalerbare og ESG-kompatible implementeringer. Investorer viser interesse for bæredygtighedsjusterede porteføljer. Der er muligheder i eftermontering af Tier II og III faciliteter med energibesparende opgraderinger. Kølesystemer med WUE og PUE benchmarks får indkøbspræference.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det japanske datacenter-termiske styringsmarked på grund af hyperscale og colocation-udvidelse. Disse faciliteter overstiger ofte 10 MW og anvender avanceret køling som væskeimmersion eller direkte-til-chip. Mellemstore faciliteter viser også vækst, da virksomheder moderniserer infrastruktur. Små datacentre er almindelige i edge-implementeringer, men bidrager med en lavere andel. Vækst i alle størrelser afspejler AI-arbejdsbelastninger og lokale beregningskrav.

Efter køleteknologi

Luftbaseret køling, især bagdør varmevekslere og varm/kold gang-inddæmning, fører i ældre implementeringer. Dog vinder væskebaseret køling hurtigt indpas i høj-densitets racks. Direkte-til-chip og immersion køling viser høje vækstrater på grund af AI-adoption. Hybrid køledesign understøtter fleksibilitet og retrofit-behov. Termoelektriske og faseændringssystemer er niche, men fremkommer for kompakte implementeringer. Det japanske datacenter-termiske styringsmarked viser en stærk tendens mod væskekølingsdominans over det næste årti.

Efter komponent

Hardware udgør den største andel i det japanske datacenter-termiske styringsmarked. Det inkluderer kølere, rørføring, varmevekslere og ventilatorer, der driver CAPEX. Software og tjenester vokser hurtigere på grund af stigende automatiserings- og overvågningsbehov. Softwarens rolle udvides med AI-baseret optimering og simulering. Tjenester som retrofits og forebyggende vedligeholdelse sikrer langvarig ydeevne. Leverandører kombinerer hardware med managed services for at tilbyde nøglefærdige løsninger.

Efter hardware

Køleenheder og kølere fører i værditilførsel. Rørføring, varmevekslere og luftstrømsenheder understøtter modulære og række-baserede kølekonfigurationer. Varmevekslere er i stigende efterspørgsel i væskekøling og genbrugsapplikationer. Markedet ser et skift mod integrerede hardwarepakker med sensorer og kontrolsystemer. Kompakte formfaktorer understøtter edge og containeriserede datacentre. Pålidelighed, energibesparelser og systemlevetid driver leverandørdifferentiering.

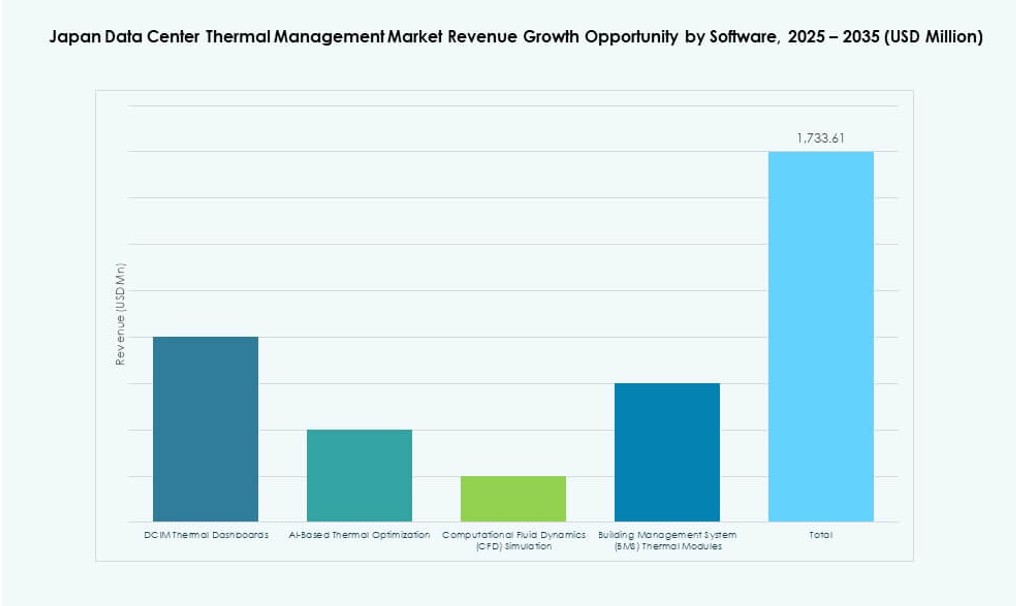

Efter software

DCIM-dashboards forbliver dominerende og tilbyder centraliseret synlighed og kontrol. AI-optimeringssoftware muliggør dynamisk ventilatorhastighed, kølevæskestrøm og termisk kortlægning. CFD-simuleringsværktøjer hjælper med planlægning og retrofit. BMS-moduler hjælper med at integrere køling med anlægssystemer. Det japanske datacenter-termiske styringsmarked understøtter øget digitalisering for at reducere energispild og forbedre oppetid. Software spiller en nøglerolle i at frigøre effektivitet i stor skala.

Efter tjenester

Installation og idriftsættelse tegner sig for en stor del af indtægterne, især i nye byggerier og retrofits. Forebyggende vedligeholdelse og retrofitting er afgørende for opgraderinger af ældre systemer. Overvågning-som-en-tjeneste og opgraderinger hjælper operatører med at forblive kompatible og effektive. Skræddersyede tjenester tilpasset specifikke anlægsbehov er stigende. Uddannelse og fjernsupport viser også vækst. Tjenestemodeller udvikler sig mod abonnementsbaserede engagementer med præstationsbaserede SLA’er.

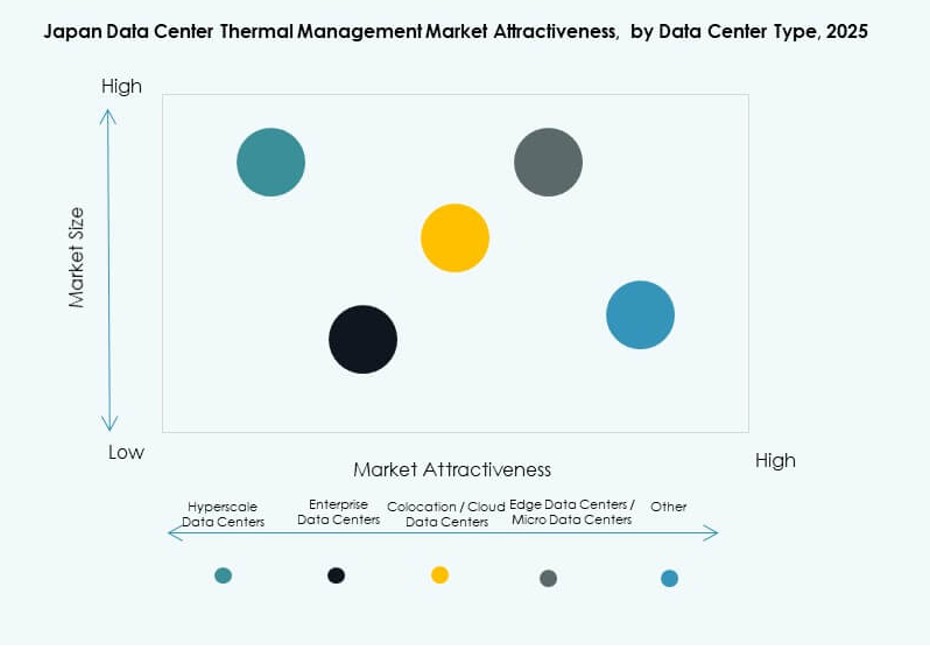

Efter datacentertype

Hyperscale og colocation faciliteter fører på grund af AI og cloud arbejdsbelastninger. Virksomhed datacentre moderniserer langsomt, men viser potentiale. Edge og mikro datacentre vinder relevans med IoT og 5G, hvilket kræver kompakt køling. Colocation faciliteter implementerer ofte fleksibel køling for at betjene forskellige lejers behov. Hyperscale operatører investerer i lukkede kredsløb og væskesystemer. Det japanske datacenter-termiske styringsmarked passer godt til disse typer på tværs af skalaer.

Struktur efter type

Rack-baserede og række-baserede strukturer dominerer moderne installationer på grund af modularitet og pladsudnyttelse. Rum-baseret køling findes stadig i ældre faciliteter, men er i tilbagegang. Rack-baserede systemer passer til direkte-til-chip køling og muliggør høj-densitets konfigurationer. Række-baseret køling understøtter skalerbar vækst og hybride kølesystemer. Rum-baserede systemer opgraderes ofte med ganginddæmning. Strukturtyper påvirker luftstrømsmønstre og valg af kølesystem.

Regionale Indsigter

Tokyo Metropolitan Region Leder med Over 42% Markedsandel på Grund af Tæt Hyperscale og Colocation Tilstedeværelse

Tokyo-regionen dominerer det japanske datacenter termiske styringsmarked på grund af sin høje koncentration af cloud-, Virksomhed- og telekom-datacentre. Dens avancerede forsyningsinfrastruktur og konnektivitet tiltrækker hyperscale-investeringer. Kølesystemer her anvender de nyeste innovationer, herunder væske-til-væske CDUs, AI-drevet luftstrømsstyring og genbrug af spildvarme. Tokyos urbane varmeprofil kræver præcis termisk kontrol. Mangel på fast ejendom driver interessen for kompakte, høj-effektive systemer. Lokale regeringstilskud støtter grønne renoveringer og mål for reduktion af kulstofudledning.

- For eksempel leverer Vertiv’s Liebert XDU1350 1350kW kølekapacitet ved hjælp af væske-til-væske varmeveksling for at understøtte høj-densitets racks op til 60kW+ pr. rack.

Osaka-regionen Holder 26% Markedsandel som en Nøglezone for Katastrofeberedskab og Sekundært Knudepunkt

Osaka er en foretrukken sekundær region for datacenteroperatører på grund af lavere jordskælvsrisiko sammenlignet med Tokyo. Det fungerer som en zone for katastrofeberedskab og understøtter efterspørgsel fra Virksomhed og colocation. Regionen har set flere nylige investeringer fra globale hyperscalers. Køleløsninger i Osaka lægger vægt på strømpålidelighed og omkostningseffektivitet. Naturlige kølemuligheder er mere mulige på grund af klimaforhold. Dens rolle udvides med regionale edge- og smart city-projekter.

Fremvoksende Regioner som Fukuoka og Hokkaido Står for 18% Andel på Grund af Klima- og Omkostningsfordele

Fukuoka og Hokkaido er fremvoksende zoner med stigende interesse på grund af køligere klimaer og lavere jordpriser. Operatører udforsker fri køling og varmegenbrug i disse områder. Hokkaidos naturlige miljø tillader mere brug af indirekte luftkøling og udendørs varmevekslere. Fukuoka drager fordel af sin nærhed til østasiatiske fiberforbindelser. Disse regioner understøtter energieffektive installationer og bæredygtig infrastruktur. De repræsenterer strategiske langsigtede vækstkorridorer i det japanske datacenter termiske styringsmarked.

- For eksempel leverer Vertivs Liebert XDU-serie, inklusive XDU450-varianten, 450kW kapacitet med redundante pumper og filtrering for effektiv implementering i køligere klimaer.

Konkurrenceindsigter:

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Fujitsu Limited

- Vertiv Group Corp.

- Schneider Electric

- Hitachi

- Johnson Controls International plc

- Eaton Corporation

- NTT Facilities

Det konkurrenceprægede landskab viser en stærk tilstedeværelse af globale og lokale aktører, der tilbyder omfattende kølehardware- og softwareløsninger skræddersyet til Japans datacenterøkosystem. Ledende virksomheder investerer i forskning og udvikling for at forbedre energieffektivitet, systempålidelighed og integration med AI-aktiverede administrationsplatforme. Det driver teknologisk differentiering og styrker kundeværdiforslag fokuseret på reducerede samlede omkostninger og forbedret oppetid. Partnerskaber og lokale servicenetværk understøtter hurtigere implementering og vedligeholdelse på tværs af virksomhed, hyperscale og edge faciliteter. Nogle aktører udnytter modulære og flydende køleplatforme til at imødekomme høj-densitets arbejdsbelastninger. Service- og softwareporteføljer udvides gennem strategiske alliancer og målrettede opkøb. Konkurrencedynamikken understreger tilpasning og overholdelse af lokale standarder, hvilket styrker tilliden blandt japanske og multinationale datacenteroperatører, der søger langsigtet ydeevne og bæredygtighed.

Seneste udviklinger:

- I december 2025 underskrev Itochu Corporation en hensigtserklæring (MoU) med Castrol for flydende køleløsninger.

- I juni 2025 lancerede Panasonic sin næste generations kølevandscirkulationspumpe, der markerer indgangen til flydende kølekomponenter som en del af sin 2025 datacenterkølestrategi rettet mod Japan

- I november 2024 lancerede NTT to forskellige flydende køleinitiativer i Japan for at imødegå den ekstreme varme fra AI-densitets arbejdsbelastninger