Resumé:

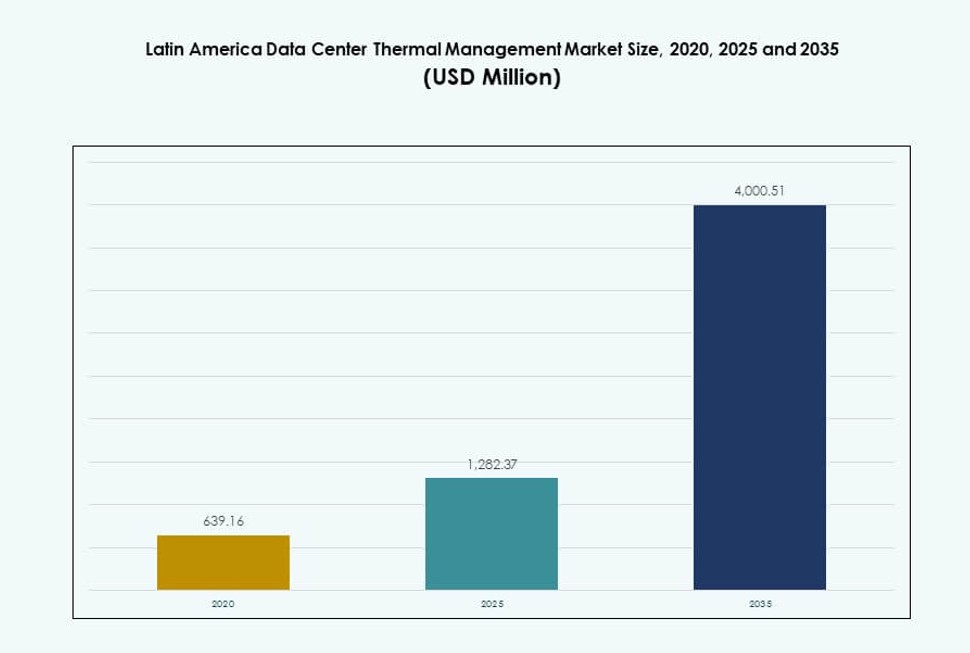

Markedet for termisk styring af datacentre i Latinamerika blev vurderet til USD 639,16 millioner i 2020 til USD 1.282,37 millioner i 2025 og forventes at nå USD 4.000,51 millioner i 2035, med en CAGR på 11,98% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Termisk Styring af Datacentre i Latinamerika 2025 |

USD 1.282,37 Millioner |

| Markedet for Termisk Styring af Datacentre i Latinamerika, CAGR |

11,98% |

| Markedets Størrelse for Termisk Styring af Datacentre i Latinamerika 2035 |

USD 4.000,51 Millioner |

Vækst i hyperskala og cloud-implementeringer driver efterspørgslen efter avancerede termiske systemer. Operatører adopterer hybridkøling, AI-optimerede kontroller og væskekølingsteknologier for at håndtere høj-densitets arbejdsbelastninger. Bæredygtighedskrav og energieffektivitetsmål fremskynder dette skift, hvilket gør termisk design til en central infrastrukturudfordring. Markedet spiller en strategisk rolle for datacenteroperatører, der ønsker at optimere driftsomkostninger og oppetid. For investorer tilbyder det langsigtet værdi, da termisk ydeevne direkte påvirker facilitetens skalerbarhed og pålidelighed.

Brasilien leder regionen, støttet af hyperskala-byggerier og stærk urban databehov. Mexico og Chile er på vej frem med nye AI-fokuserede campusser og integration af vedvarende energi. Colombia og Peru viser voksende edge-implementeringer knyttet til regionale cloud-zoner og lokaliserede arbejdsbelastninger. Markedet for termisk styring af datacentre i Latinamerika formes af både store centrale knudepunkter og distribuerede regionale faciliteter, der tilpasser sig lokale forhold.

Markedets Dynamik:

Markedsdrivere

Hyperskala-udvidelse og AI-arbejdsbelastninger driver efterspørgslen efter højtydende termiske løsninger

Hyperskala-datacentre udvider sig hurtigt i Latinamerika, især i Brasilien, Chile og Mexico. Disse faciliteter kræver avancerede termiske styringssystemer for at understøtte høj-densitets computing og AI-arbejdsbelastninger. Den voksende brug af GPU’er og AI-chips genererer mere varme, hvilket gør traditionelle kølemetoder mindre effektive. Væskebaserede og hybride systemer vinder indpas for at opretholde effektiviteten. Markedet for termisk styring af datacentre i Latinamerika nyder godt af stigende hyperskala-investeringer. Operatører prioriterer energieffektiv køling for at reducere PUE og driftsomkostninger. Investeringer skifter mod fremtidssikret infrastruktur, der kan skaleres. Virksomheder og investorer ser termiske løsninger som essentielle for at reducere nedetid og forlænge udstyrets levetid.

- For eksempel leverer Vertivs Liebert XDU450 Coolant Distribution Unit en nominel kølekapacitet på 453 kW ved en temperaturforskel på 4°C.

Bæredygtighedsmål Fremskynder Adoptions af Energieffektive Køleteknologier

Regeringer og virksomheder lægger vægt på reduktion af kulstof og udvikling af grønne datacentre. Effektive termiske systemer hjælper med at reducere strømforbruget og understøtter ESG-overholdelse. Efterspørgslen efter teknologier, der bruger mindre vand og elektricitet, stiger. AI-baseret kølekontrol, fri luftkøling og nedsænkningssystemer er i overensstemmelse med klimabevidste mandater. Virksomheder søger at sænke de samlede ejeromkostninger og opfylde interne bæredygtigheds-KPI’er. Det latinamerikanske marked for termisk styring af datacentre gør det muligt for operatører at opfylde energimål, mens de opretholder oppetid. Interessenter investerer i systemer, der giver realtidsmonitorering og autonom køling. ESG-tilpasset infrastruktur får præference fra både kunder og regulatorer.

Edge Computing og Regional Cloud-udvidelse Kræver Kompakte, Skalerbare Kølesystemer

Edge-implementeringer i andenrangsbyer stiger, drevet af efterspørgsel efter lokalt indhold og lav latens. Disse steder kræver kompakte, modulære køleenheder med fleksibel skalerbarhed. Køleudfordringer intensiveres på grund af mindre fodaftryk og begrænset ventilation. Løsninger som bagdør-varmevekslere og rack-baseret væskekøling hjælper med at optimere pladsen. Det latinamerikanske marked for termisk styring af datacentre understøtter regional digitalisering gennem skræddersyet infrastruktur. Operatører har brug for kølesystemer, der tilpasser sig forskellige klimaer og pladsbegrænsninger. Investorer finansierer agil infrastruktur for at imødekomme regional efterspørgsel. Dette driver produktinnovation fokuseret på tætte beregningszoner og distribuerede aktiver.

AI-Baseret Termisk Optimeringssoftware Forbedrer Systemeffektivitet og Kontrol

Softwaredefineret køling transformerer termisk styring på tværs af latinamerikanske datacentre. Værktøjer som AI-optimering, DCIM-dashboards og BMS-moduler giver operatører mulighed for at overvåge, forudsige og kontrollere temperatur. Integration med smart infrastruktur muliggør proaktiv termisk tuning baseret på realtidsbelastninger. Det latinamerikanske marked for termisk styring af datacentre bevæger sig mod intelligent automatisering. Disse platforme reducerer menneskelige fejl, øger systemets reaktionsdygtighed og forlænger udstyrets levetid. Virksomheder drager fordel af forbedret oppetid og bedre operationel kontrol. Investorer foretrækker datacentre med smart energioptimering, da de reducerer OPEX og forbedrer bæredygtighedsmetrikker.

- For eksempel har Vertivs Liebert XDU-serie redundante pumper, der understøtter maksimale flow på 450 l/m ved 2,0 bar differenstryk for pålidelig drift. Integration med smart infrastruktur muliggør proaktiv termisk tuning baseret på realtidsbelastninger.

Markedstendenser

Hybrid Kølearkitekturer Vinder Fremgang Blandt Høj-Densitets Serverimplementeringer

Operatører adopterer hybride termiske løsninger, der kombinerer luft- og væskesystemer for at håndtere varme mere effektivt. Høj-densitets compute-miljøer drevet af AI, cloud og indholdsstreaming er almindelige. Ren luftkøling fejler under sådan belastning, mens fulde væskesystemer forbliver dyre. Det latinamerikanske datacenter termiske styringsmarked ser stigende integration af hybride modeller, der balancerer effektivitet og omkostninger. Bagdørs væskekøling, varmgangsindeslutning og direkte-til-chip moduler arbejder i synergi. Leverandører udvikler modulære løsninger, der tilpasser sig stedsspecifikke forhold. Operatører værdsætter fleksibilitet i at skifte mellem kølingstyper over tid.

Faseændring og nedsænkningskøling dukker op som niche, men voksende teknologier

Innovative teknologier som faseændringsmaterialer og nedsænkningskøling er ved at indgå i pilot- og småskalaforsøg. Disse systemer giver ultra-effektiv termisk kontrol for specialiserede miljøer. Selvom de ikke er mainstream, stiger deres brug i blockchain, AI og HPC-klynger. Det latinamerikanske datacenter termiske styringsmarked afspejler tidlig eksperimentering med disse alternativer. Operatører tester dem for energibesparelser og bæredygtighedsgevinster. Nedsænkningssystemer reducerer vandforbrug, mens faseændring tilbyder passiv varmeoverførsel. Begge er i tråd med langsigtede miljømål. Adoptionen forbliver langsom men stabil, støttet af leverandør F&U og regeringens interesse i grøn teknologi.

Efterspørgsel vokser for overvågning-som-en-service og forudsigende termisk analyse

Operatører søger outsourcet overvågning og forudsigende analyse for termisk ydeevne. Leverandører tilbyder platforme, der giver realtidsdiagnostik af køling og værktøjer til prognoser. Disse tjenester reducerer nedetid og forhindrer systemfejl. Det latinamerikanske datacenter termiske styringsmarked er vidne til et skift fra manuel inspektion til intelligent servicelevering. Forudsigende modeller opdager luftstrømsforhindringer og varme punkter, før de påvirker ydeevnen. Kunder foretrækker servicebaserede kontrakter, der reducerer capex-byrden. Denne tendens understøtter tilbagevendende indtægter for leverandører og proaktiv vedligeholdelse for operatører.

Integration af termisk styring med vedvarende energikilder i infrastrukturdesign

Nye datacentre designes til at parres med sol-, vand- og vindenergikilder. Kølesystemer skal fungere effektivt under variable strømforsyningsforhold. Termiske enheder optimeret til belastningsbalancering og temperaturregulering under netfluktuationer er efterspurgte. Det latinamerikanske datacenter termiske styringsmarked drager fordel af vedvarende energikoblet infrastruktur. Køleløsninger er skræddersyet til bæredygtighedscertificering og lavenergidrift. Grøn-certificeret køling hjælper operatører med at tiltrække hyperscale og Virksomhed-kunder. Leverandører designer systemer til at synkronisere med mikronet og vedvarende energiprofiler.

Markedsudfordringer

Høje kapitalomkostninger og infrastrukturelle begrænsninger hæmmer teknologiens gennemtrængning på sekundære markeder

Implementering af avancerede termiske systemer kræver betydelig kapital, som mindre operatører ofte mangler. Væskekøling, hybridsystemer og smart overvågning kræver forudgående investeringer i specialiseret udstyr og ombygning af faciliteter. Mange ældre faciliteter i Latinamerika opererer stadig på grundlæggende luftbaserede systemer. Det latinamerikanske marked for termisk styring af datacentre oplever langsom adoption uden for nøglemetropoler på grund af begrænset finansiering. Sekundære byer mangler pålidelig strømforsyningsinfrastruktur, hvilket komplicerer integrationen af avancerede systemer. Omkostningsbevidste købere forsinker adoption trods langsigtede fordele. Denne kløft begrænser udbredt modernisering.

Mangel på kvalificeret arbejdskraft og kompleks systemvedligeholdelse skaber operationelle flaskehalse

Termiske systemer i datacentre kræver uddannet personale til konfiguration, overvågning og vedligeholdelse. Latinamerika står over for en mangel på dygtige ingeniører med ekspertise i væskekøling og forudsigende software. Leverandører er ofte afhængige af internationale teams til idriftsættelse og fejlfinding. Det latinamerikanske marked for termisk styring af datacentre har brug for lokal arbejdsstyrkeudvikling for at understøtte vækst. Operatører kæmper for at skalere på grund af talentmangel og høje uddannelsesomkostninger. Vedligeholdelse af blandet køling tilføjer også kompleksitet til driften. Dette skaber serviceforsinkelser og pålidelighedsrisici for nyere installationer.

Markedsmuligheder

Hyperscale- og cloud-investeringer i Brasilien, Chile og Mexico driver fremtidig vækstpotentiale

Storskalainvesteringer fra globale cloud-udbydere og colocation-aktører udvider kapaciteten i nøglemarkeder i Latinamerika. Nye projekter i Brasiliens São Paulo, Chiles Santiago og det nordlige Mexico kræver avanceret termisk infrastruktur. Det latinamerikanske marked for termisk styring af datacentre står til at drage fordel af disse hyperscale-projekter, som kræver højtydende, energieffektive kølesystemer. Det åbner muligheder for hardwareleverandører, softwareudbydere og servicespecialister.

Edge-implementeringer og 5G-udrulninger åbner nye veje for kompakte og modulære kølesystemer

Edge computing udvider sig hurtigt for at levere indhold tættere på slutbrugerne. 5G-netværk forstærker denne tendens, især i bycentre og industrielle zoner. Disse edge-steder har brug for kompakte, pålidelige termiske systemer med fjernovervågning. Det latinamerikanske marked for termisk styring af datacentre er positioneret til at betjene dette segment med modulære, rack-baserede løsninger og AI-aktiverede vedligeholdelsesplatforme.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det latinamerikanske marked for termisk styring af datacentre på grund af stigende hyperscale-implementeringer på tværs af Brasilien, Mexico og Chile. De kræver komplekse termiske systemer til at håndtere høje racktætheder. Mellemstore centre har også en betydelig andel, drevet af virksomheders adoption. Små datacentre vokser med edge-trenden, men bidrager i øjeblikket med mindre indtægter. Skiftet mod centraliseret behandling har gjort store faciliteter til nøgleindtægtsgeneratorer på markedet.

Efter køleteknologi

Luftbaseret køling, især bagdør-varmevekslere og hot/cold aisle-indeslutning, forbliver den mest anvendte på grund af lavere omkostninger og bekendthed. Dog vinder væskebaseret køling, især direkte-til-chip og nedsænkning, indpas med AI- og GPU-tunge arbejdsbelastninger. Hybridsystemer udvider sig hurtigst og tilbyder fleksibiliteten til at balancere mellem ældre og moderne infrastruktur. Termoelektrisk og faseændring forbliver niche, anvendt til specifikke applikationer, der kræver ultra-lavt energiforbrug.

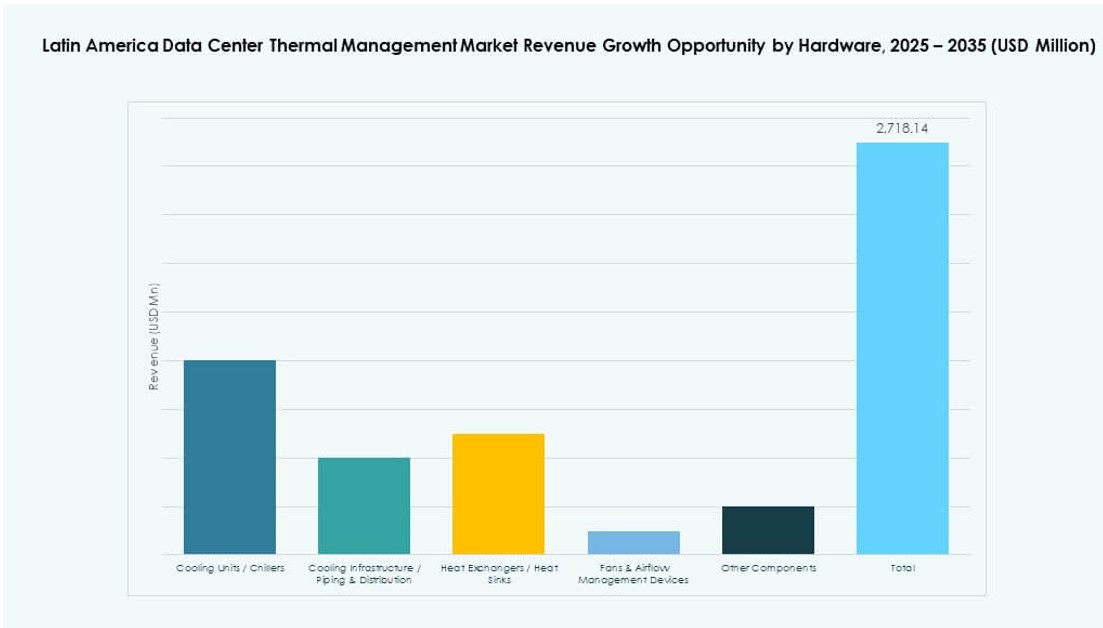

Efter Komponent

Hardware fører det latinamerikanske datacenter termiske styringsmarked på grund af behovet for fysisk infrastruktur. Kølere, varmevekslere, ventilatorer og luftstrømsenheder dominerer kapitaludgifterne. Software vokser på grund af efterspørgslen efter prædiktiv analyse, AI-optimering og DCIM-platforme. Tjenester bidrager gennem installation, opgraderinger og fjernovervågning, hvor leverandører tilbyder administrerede supportmodeller til mindre operatører.

Efter Hardware

Køleenheder og kølere tegner sig for den største andel på grund af udbredt brug i traditionelle faciliteter. Varmevekslere og rørsystemer følger, især i væske- og hybridsystemer. Ventilatorer og luftstrømsenheder ser stabil efterspørgsel fra luftkølede opsætninger. Leverandører tilbyder også høj-effektivitet retrofit og udskiftninger for at opgradere ældre systemer uden fuldstændige overhalinger. Innovation inden for energiforbrug, støjkontrol og modularitet former dette segment.

Efter Software

AI-optimeringssoftware vinder indpas til realtids termisk kontrol, især i høj-densitetsmiljøer. DCIM-dashboards forbliver populære til grundlæggende temperatur- og strømovervågning. CFD-simuleringsværktøjer hjælper med at designe effektive layout og luftstrømsveje. BMS-moduler tilbyder integration på tværs af facilitetens operationer. Dette segment gør det muligt for operatører at reducere strømforbrug og automatisere respons på arbejdsbelastningsændringer.

Efter Tjenester

Installations- og idriftsættelsestjenester ser stærk efterspørgsel på tværs af nye byggerier og retrofitprojekter. Forebyggende vedligeholdelse og overvågning-som-en-tjeneste vinder indpas blandt små og mellemstore aktører. Retrofit og systemopgraderinger er essentielle for ældre faciliteter, der sigter mod at imødekomme nye kølebehov. Leverandører samler software og tjenester for at tilbyde end-to-end kølelivscyklusstøtte.

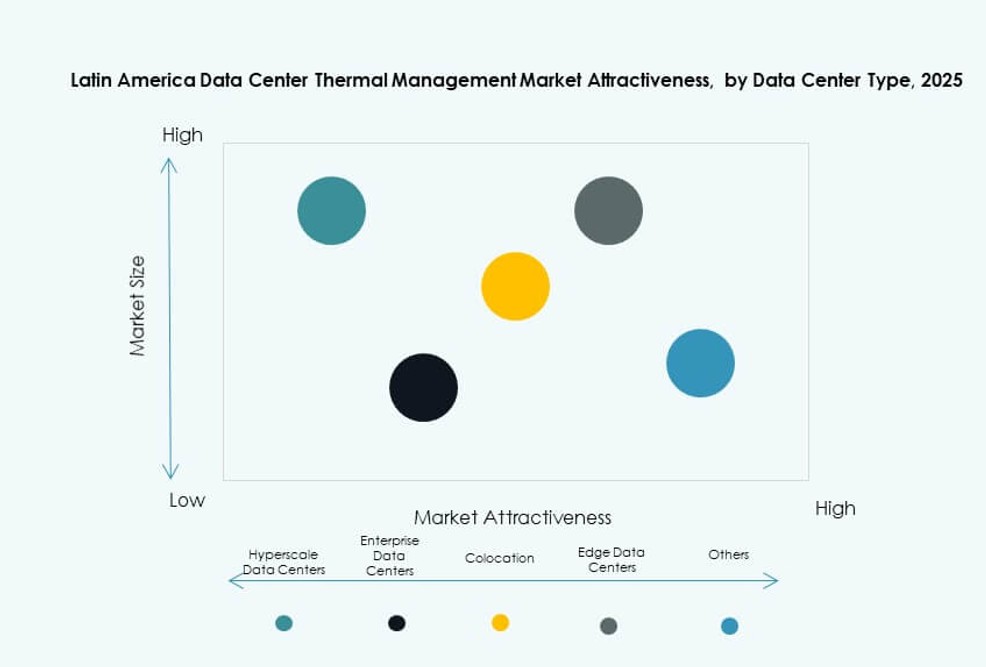

Efter Datacenter Type

Hyperscale og colocation/cloud faciliteter er de største forbrugere af termiske styringssystemer i Latinamerika. Hyperscale aktører kræver væske- og AI-styret køling på grund af ekstreme densiteter. Colocation-udbydere har brug for skalerbare systemer til multi-lejer operationer. Virksomhed og edge datacentre følger, hvor edge faciliteter foretrækker kompakte, modulære løsninger. Andre inkluderer specialiserede datacentre inden for bank, telekommunikation og forskning.

Efter Struktur

Rum-baseret køling er stadig dominerende, især i traditionelle faciliteter. Dog vokser rack-baserede og række-baserede kølesystemer hurtigt i moderne byggerier. Rack-baserede systemer tilbyder præcisionskøling, ideel til høj-densitet og edge-implementeringer. Række-baserede enheder understøtter modulær vækst og fleksible layout. Leverandører tilbyder muligheder skræddersyet til både ældre og nye generationers design.

Regionale Indsigter

Brasilien fører med over 42% andel drevet af hyperscale-investeringer og urban databehov

Brasilien dominerer det latinamerikanske marked for termisk styring af datacentre med over 42% andel. São Paulo er et vigtigt knudepunkt for hyperscale- og cloud-udbydere. Nye colocation-campusser og AI-klar faciliteter kræver avancerede termiske systemer. Lokale operatører og globale aktører som Scala og Elea leder udrulningerne. Regeringsincitamenter og stærk digital efterspørgsel understøtter fortsat vækst. Brasilien forbliver den primære destination for leverandører af termisk teknologi.

- For eksempel har Scala Data Centers implementeret Vertiv termiske løsninger, der leverer 93 MW kølekapacitet på tværs af brasilianske steder, inklusive Tamboré-campus, ved hjælp af 364 CRAH-enheder og 58 kølere med fri køling og adiabatisk funktioner.

Mexico og Chile har en samlet andel på 29% understøttet af vedvarende energi og strategisk placering

Mexico og Chile har tilsammen 29% af markedet. Mexico drager fordel af nærhed til USA, udvidelse af cloud-zoner og nearshoring-tendenser. Chile tilbyder vedvarende energi og kølige klimaer, der er ideelle til fri luftkøling. Santiago er et voksende knudepunkt med flere hyperscale-udviklinger. Disse lande tiltrækker investeringer på grund af deres infrastrukturelle stabilitet og politiske støtte. Begge spiller vigtige roller i den regionale termiske økosystem.

- For eksempel aktiverede Ascenty (Digital Realty) sit datacenter i Santiago i 2024 med 12 MW IT-kapacitet ved hjælp af luftbehandlingsenheder optimeret til 90% integration af vedvarende energi og PUE under 1,3.

Vækstmarkeder som Colombia, Argentina og Peru fanger 12–15% andel med edge-udvidelse

Colombia, Argentina og Peru har omkring 12–15% af markedsandelen. Væksten kommer fra regeringsledet digitalisering og edge-udrulninger i byer på andet niveau. Disse regioner viser stigende efterspørgsel efter kompakte og robuste kølesystemer. Operatører tester AI-optimerede og modulære termiske enheder i pladsbegrænsede miljøer. Det latinamerikanske marked for termisk styring af datacentre ser muligheder i disse markeder, efterhånden som konnektivitet og 5G-adoption vokser.

Konkurrenceindsigter:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Trane Technologies plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

- Fujitsu Limited

- Johnson Controls International plc

Det latinamerikanske marked for termisk styring af datacentre har en konkurrencemæssig blanding af globale OEM’er og regionale udbydere. Vertiv, Schneider Electric og Stulz fører an med omfattende porteføljer inden for luft-, væske- og hybridkølingsteknologier. Disse virksomheder retter sig mod hyperscale- og colocation-implementeringer med skalerbar infrastruktur og avancerede kontrolsystemer. Virksomheder som Delta Electronics, Trane og Daikin fokuserer på energieffektive HVAC-systemer til renovering og nybyggeri. Asetek og Fujitsu fremmer innovation inden for direkte-til-chip og nedsænkningskøling. Lokaliseret support, servicekapacitet og integration med smarte overvågningsplatforme er kritiske differentieringsfaktorer. Produktlanceringer, partnerskaber og software-drevet kølingsoptimering driver konkurrencen. Det bevæger sig mod bæredygtighedsjusterede og AI-forbedrede løsninger, da operatører prioriterer pålidelighed, modularitet og energibesparelser.

Seneste udviklinger:

- I august 2024 indgik Scala Data Centers et partnerskab med Serena for at sikre aftaler om vedvarende energiforsyning, der leverer 393 MW vindkraft fra Bahia, Brasilien, startende i 2025 for at støtte hyperscale datacentre, inklusive AI-arbejdsbelastninger i Latinamerika.

- I maj 2024 udviklede Rittal, i samarbejde med flere hyperscale datacenteroperatører, et modulært kølesystem, der overstiger 1 MW kapacitet ved brug af direkte vandkøling skræddersyet til høj-effekt AI-applikationer i det latinamerikanske datacenterkølesektor.

- I maj 2024 lancerede Stulz CyberCool Coolant Management and Distribution Unit (CDU), designet til at optimere varmeudveksling i væskekølingssystemer med kapaciteter fra 345 kW til 1.380 kW til termisk styring af datacentre.

- I januar 2024 introducerede Aligned Data Centers sin DeltaFlow væskekølingsteknologi for at imødekomme høj-densitets beregningsbehov for næste generations applikationer, højtydende computing, AI og maskinlæring inden for latinamerikanske datacentre.