Ledelsesresumé:

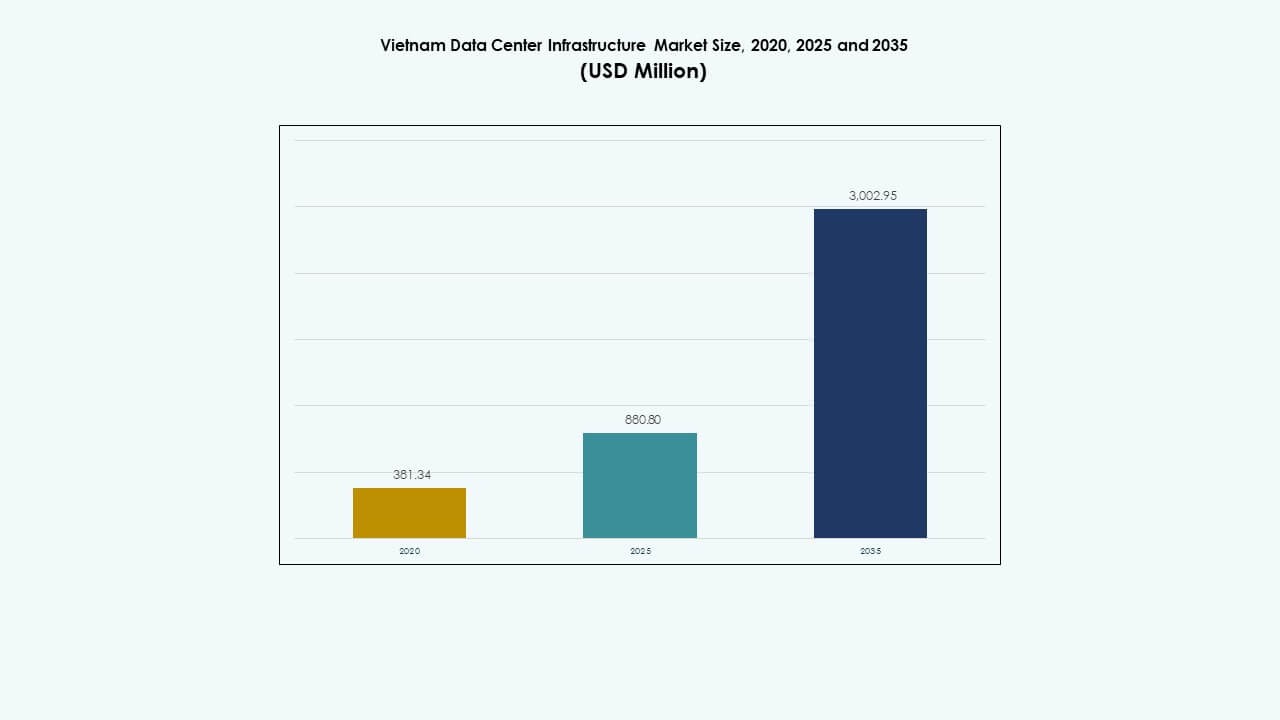

Markedets størrelse for Vietnam Data Center Infrastruktur blev vurderet til USD 381,34 millioner i 2020 til USD 880,80 millioner i 2025 og forventes at nå USD 3.002,95 millioner i 2035, med en CAGR på 12,94% i løbet af prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedets Størrelse for Vietnam Data Center Infrastruktur 2025 |

USD 880,80 Millioner |

| Vietnam Data Center Infrastruktur Marked, CAGR |

12,94% |

| Markedets Størrelse for Vietnam Data Center Infrastruktur 2035 |

USD 3.002,95 Millioner |

Markedsvækst drives af cloud-adoption og virksomhedsdigitalisering. Virksomheder flytter arbejdsbyrder til colocation og hybride miljøer. Telekomoperatører styrker netværks- og facilitetintegration. Regler for datalokalisering øger efterspørgslen efter lokal hosting. Innovation inden for køle- og strømsystemer forbedrer effektiviteten. Markedet for Vietnam Data Center Infrastruktur har strategisk værdi for investorer, der søger stabile digitale aktiver. Virksomheder ser lokale datacentre som kritisk infrastruktur.

Sydvietnam fører an på grund af virksomhedskoncentration og stærk konnektivitet. Ho Chi Minh City er vært for store colocation- og operatørfaciliteter. Nordvietnam fremstår med efterspørgsel fra regeringen og finanssektoren. Hanoi understøtter behov for offentlig cloud og suveræne data. Centralvietnam viser tidlig vækst gennem sekundære knudepunkter. Disse regioner vinder relevans på grund af latenstid, tilgængelighed af jord og modstandsdygtighedsplanlægning.

Markedsdynamik:

Markedsdynamik:

Hurtig Cloud-adoption og Digital Transformation af Virksomheder på Tværs af Industrier

Virksomheder migrerer arbejdsbyrder til cloud- og colocation-platforme. Digital bankvirksomhed, e-handel og SaaS ekspanderer landsdækkende. Markedet for Vietnam Data Center Infrastruktur understøtter skalerbare IT-miljøer for virksomheder. Virksomheder kræver lav latenstid og lokal datahosting. Cloud-tjenesteudbydere udvider indenlandske fodaftryk. Privat cloud-adoption understøtter behov for datakontrol. Hybride modeller vinder accept blandt regulerede sektorer. Infrastrukturforbedringer forbedrer servicepålideligheden. Investorer ser dette skift som langsigtet efterspørgselssikkerhed.

- For eksempel udviklede Viettel IDC et Tier III-certificeret datacenter i Hoa Lac High-Tech Park nær Hanoi. Faciliteterne understøtter virksomheders og cloud-arbejdsbyrder og styrker indenlandsk datahostingkapacitet i Nordvietnam.

Regeringens Digitale Programmer og Håndhævelse af Datalokaliseringspolitik

Digitalisering af den offentlige sektor øger efterspørgslen efter infrastruktur. E-government-platforme kræver sikker lokal hosting. Regler for dataophold tilskynder til brug af indenlandske datacentre. Ministerier implementerer centrale og regionale faciliteter. Telekomoperatører tilpasser netværk til overholdelsesbehov. Det vietnamesiske datacenterinfrastrukturmarked drager fordel af klar politik. Stabil regulering reducerer investorrisiko. Langsigtede kontrakter understøtter indtægtsforudsigelighed. Offentlige arbejdsbelastninger forankrer grundlæggende kapacitetsefterspørgsel.

- For eksempel understøtter Hanoi suveræne cloud-implementeringer for regeringen og følsomme arbejdsbelastninger under Vietnams data-lokaliseringspolitikker. Nationale databaser kræver indenlandsk hosting, hvilket styrker efterspørgslen efter datacentre i hovedstadsregionen.

Udvidelse af telekomnetværk og vækst i højhastighedsforbindelser

Udrulning af 5G øger datatrafikmængderne. Fiberpenetration forbedrer landsdækkende forbindelse. Telekomfirmaer opgraderer kerne- og kantinfrastruktur. Behovet for indholdslevering driver facilitetsekspansion. Virksomheder er afhængige af robuste netværk. Interkonnektionsdensitet bliver en vigtig lokaliseringsfaktor. Det vietnamesiske datacenterinfrastrukturmarked understøtter trafiklokalisering. Netværksopgraderinger øger kravene til rackdensitet. Investorer foretrækker aktiver nær operatørknudepunkter.

Stigende udenlandske direkte investeringer og interesse for hyperscale-indtræden

Globale operatører vurderer Vietnam som et vækstknudepunkt. Digitalisering af produktion øger efterspørgslen efter virksomheders IT. Regionale cloud-udbydere søger skala i Sydøstasien. Colocation-partnerskaber reducerer markedsindgangsbarrierer. Det vietnamesiske datacenterinfrastrukturmarked tiltrækker kapitalindstrømninger. Lange lejemål forbedrer aktivstabilitet. Infrastrukturfonde forfølger afkastorienterede aktiver. Skalaøkonomi forbedrer driftsmargener. Strategisk placering øger regional relevans.

Markedsudviklinger

Markedsudviklinger

Skift mod modulære og præfabrikerede datacenterdesigns

Operatører foretrækker hurtigere implementeringscyklusser. Modulære konstruktioner reducerer konstruktionsrisiko. Standardiserede designs forbedrer omkostningskontrol. Skalerbarhed understøtter trinvis kapacitetsudvidelse. Strøm- og kølemoduler integreres nemt. Det vietnamesiske datacenterinfrastrukturmarked adopterer fleksible layouts. Tid-til-marked-gevinster forbedrer konkurrenceevnen. Investorer foretrækker forudsigelige byggeschedules. Modulær adoption understøtter fremtidig ekspansionsplanlægning.

Øget fokus på energieffektivitet og bæredygtig drift

Operatører prioriterer effektiv strømforbrug. Avancerede kølesystemer reducerer energispild. Vedvarende energikilder får opmærksomhed. Bæredygtighedsrapportering påvirker kundernes valg. Grønne certificeringer forbedrer aktivværdi. Det vietnamesiske datacenterinfrastrukturmarked tilpasser sig ESG-mål. Energieffektive designs reducerer driftsomkostninger. Lejere foretrækker lavere CO2-aftryk. Langsigtet bæredygtighed understøtter aktivets modstandsdygtighed.

Stigende efterspørgsel efter edge og distribuerede datacenterlokationer

Latency-følsomme applikationer vinder frem. Indholdsstreaming og gaming driver efterspørgslen efter edge. Virksomheder implementerer regionale behandlingsnoder. Telekomoperatører integrerer edge-faciliteter. Det vietnamesiske datacenterinfrastrukturmarked udvider sig ud over kernebyerne. Mindre faciliteter understøtter regionale brugere. Edge-steder forbedrer servicekvaliteten. Distribueret arkitektur reducerer netværksbelastning. Denne trend omformer strategier for valg af steder.

Øget Automatisering Og Smart Infrastrukturstyring

Operatører implementerer intelligente overvågningssystemer. Automatisering forbedrer oppetid og responshastighed. AI-drevne værktøjer optimerer strømforbrug. Forudsigende vedligeholdelse reducerer serviceafbrydelser. Smarte kontroller mindsker bemandingsintensiteten. Det vietnamesiske datacenterinfrastrukturmarked adopterer digitale operationer. Operationel effektivitet forbedrer profitmarginer. Kunder værdsætter servicekonsistens. Automatisering understøtter skalerbare vækstmodeller.

Markedsudfordringer

Markedsudfordringer

Begrænsninger i Strømtilgængelighed Og Bekymringer Om Netværkets Pålidelighed

Datacentre kræver stabil strømforsyning. By-netværk står over for stigende efterspørgselspres. Kapacitetsudvidelse belaster lokal infrastruktur. Backup-systemer øger kapitalomkostninger. Brændstoflogistik påvirker generatoroperationer. Det vietnamesiske datacenterinfrastrukturmarked står over for planlægningskompleksitet. Strømforsinkelser påvirker projektets tidslinjer. Operatører investerer kraftigt i redundans. Energirisici påvirker stedets gennemførlighed.

Kompleksitet Ved Jordanskaffelse Og Mangel På Kvalificeret Arbejdskraft

Egnet jord er begrænset nær knudepunkter. Zonegodkendelser forlænger projektets tidslinjer. Byens tæthed øger jordomkostninger. Kvalificerede teknikere er sjældne. Uddannelsesbehov øger driftsomkostninger. Det vietnamesiske datacenterinfrastrukturmarked kræver talentudvikling. Konkurrence om ingeniører intensiveres. Mangel på arbejdskraft påvirker servicekvaliteten. Disse udfordringer påvirker investeringshastigheden.

Markedsmuligheder

Udvidelse Af Regional Colocation Og Efterspørgsel Fra Virksomheder

SMV’er søger outsourcet IT-infrastruktur. Colocation sænker kapitalbarrierer. Virksomheder foretrækker fleksible kapacitetskontrakter. Sekundære byer viser stigende efterspørgsel. Det vietnamesiske datacenterinfrastrukturmarked understøtter regional vækst. Nye faciliteter målretter underbetjente områder. Lokale partnerskaber forbedrer markedsadgang. Colocation forbedrer økosystemets dybde. Investorer opnår diversificeret lejer eksponering.

Integration Af Vedvarende Energi Og Avancerede Køleløsninger

Vedvarende energikilder reducerer driftsrisiko. Flydende og hybrid køling vinder frem. Høj-densitets racks kræver avancerede systemer. Energiinnovation forbedrer effektivitetsmålinger. Det vietnamesiske datacenterinfrastrukturmarked muliggør grønne investeringer. Bæredygtige aktiver tiltrækker globale lejere. Omkostningsbesparelser forbedrer langsigtede afkast. Teknologiopgraderinger understøtter premium prissætning.

Markedssegmentering

Efter Infrastrukturtype

Elektrisk og mekanisk infrastruktur dominerer kapitaludgifterne på grund af strøm- og kølebehov. IT- og netværksinfrastruktur følger med stærk efterspørgsel fra hyperscale- og colocation-operatører. Civil- og strukturelle komponenter understøtter skalerbart facilitetdesign. Det vietnamesiske datacenter-infrastrukturmarked viser en højere andel for elektriske systemer på grund af redundansbehov. Vækst er forbundet med stigende racktæthed og oppetidsstandarder. Integreret infrastrukturlevering forbedrer implementeringshastigheden. Investorer foretrækker balancerede infrastrukturporteføljer for risikokontrol.

Efter Elektrisk Infrastruktur

UPS-systemer og strømfordelingsenheder har en stor andel. Batteri-energilagring vinder relevans for modstandsdygtighed. Nettilslutninger forbliver kritiske for valg af placering. Overførselsswitche understøtter oppetidssikring. Det vietnamesiske datacenter-infrastrukturmarked lægger vægt på elektrisk pålidelighed. Vækst er i overensstemmelse med højere tilgængelighedsniveauer. Energilagring understøtter netstabilitet. Elektriske opgraderinger driver tilbagevendende investeringscyklusser.

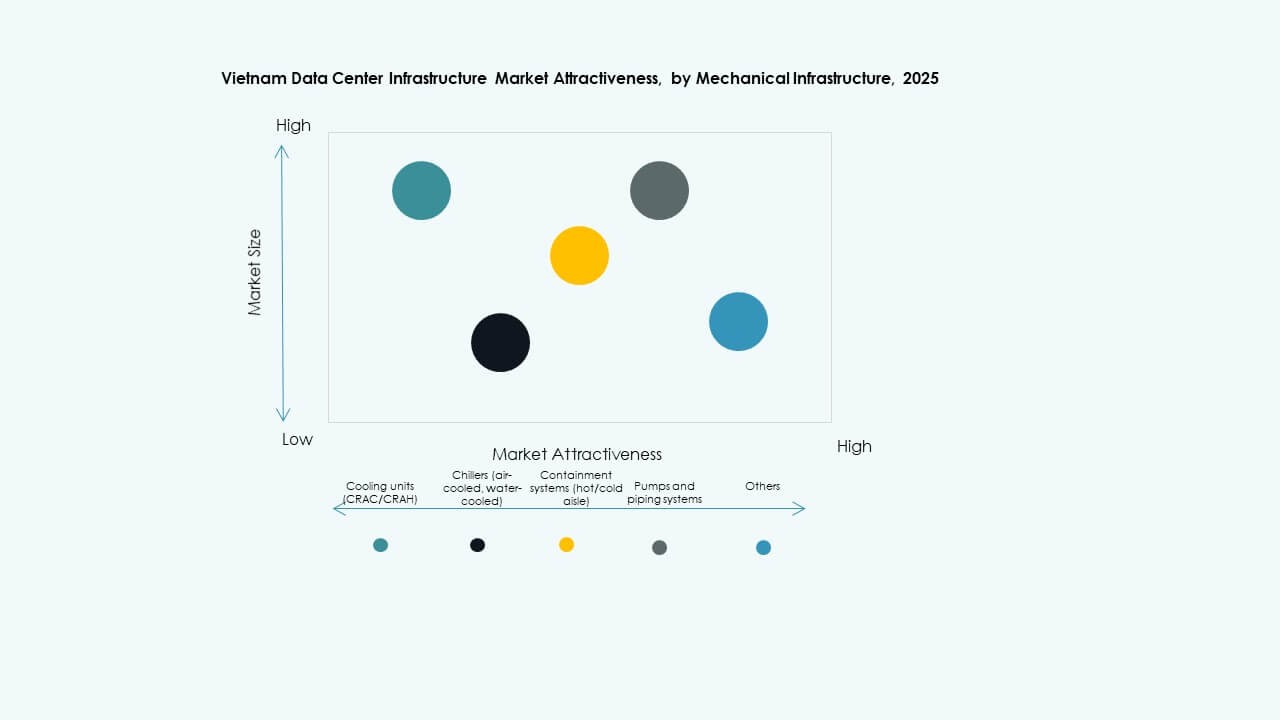

Efter Mekanisk Infrastruktur

Køleenheder og kølere fører segmentefterspørgslen. Indeslutningssystemer forbedrer effektiviteten. Pumper og rør sikrer termisk stabilitet. Det vietnamesiske datacenter-infrastrukturmarked anvender avancerede kølelayouts. Højdensitetsbelastninger driver innovation. Mekaniske systemer påvirker driftsomkostningerne betydeligt. Effektive designs vinder operatørpræference. Vækst følger eskalering af rack-strøm.

Efter Civil / Strukturel & Arkitektonisk

Overbygning og bygningsskaller dominerer omkostningerne. Modulsystemer vinder hurtig adoption. Hævede gulve understøtter kablingseffektivitet. Fundamenter adresserer belastningskrav. Det vietnamesiske datacenter-infrastrukturmarked favoriserer fleksible civile designs. Hurtigere konstruktion understøtter kapacitetsskala. Strukturel modstandsdygtighed forbedrer aktivets levetid. Designeffektivitet påvirker kapitaleffektivitet.

Efter IT & Netværksinfrastruktur

Servere og netværksudstyr har den største andel. Lagringsbehovet stiger med datavækst. Kabler understøtter højhastighedsforbindelser. Racks tilpasser sig højere tætheder. Det vietnamesiske datacenter-infrastrukturmarked afspejler hurtige IT-opdateringscyklusser. Hyperscale-efterspørgsel fremskynder opgraderinger. Netværksydelse former lejerens tilfredshed. Dette segment er tæt forbundet med cloud-vækst.

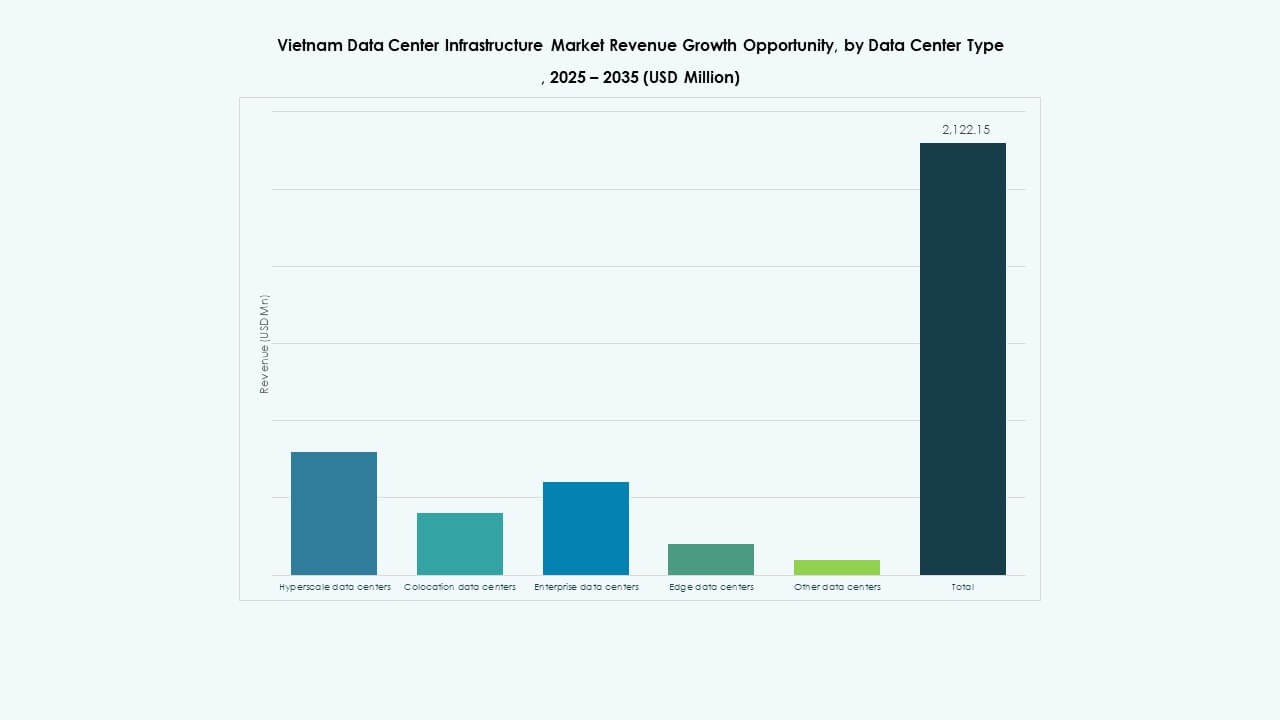

Efter Datacentertype

Colocation-datacentre fører markedsandelen. Hyperscale-faciliteter viser den hurtigste vækst. Virksomhedscentre opretholder stabil efterspørgsel. Edge-steder udvider sig gradvist. Det vietnamesiske datacenter-infrastrukturmarked drager fordel af blandede facilitetstyper. Colocation tiltrækker forskellige lejere. Hyperscale driver skaleringsinvesteringer. Edge understøtter latency-kritiske tjenester.

Efter Leveringsmodel

Design-build og turnkey-modeller dominerer projekter. Modulære fabrikbyggede løsninger vinder indpas. Retrofit-projekter stiger i ældre faciliteter. Byggestyring passer til komplekse byggerier. Det vietnamesiske datacenter-infrastrukturmarked favoriserer integreret levering. Hurtigere udførelse reducerer risiko. Turnkey-modeller tiltrækker udenlandske investorer. Leveringsfleksibilitet understøtter forskellige projektomfang.

Efter Tier Type

Tier III faciliteter har den største andel. Tier IV adoption stiger for mission-kritisk brug. Tier II opfylder virksomheders behov. Tier I forbliver begrænset. Markedstendenser for Vietnam Data Center Infrastructure bevæger sig mod højere oppetid. Finansielle og cloud-kunder kræver robusthed. Højere tiers øger kapitalintensiteten. Opgraderinger af tiers understøtter premiumprissætning.

Regionale Indsigter

Regionale Indsigter

Sydvietnam har over halvdelen af den nationale kapacitet. Ho Chi Minh City fører med stærk virksomhed- og operatørtæthed. Det tiltrækker colocation- og hyperscale-investeringer. Markedet for Vietnam Data Center Infrastructure drager fordel af regional konnektivitet. Industrielle og digitale tjenester understøtter efterspørgslen. Markedsandelen forbliver dominerende på grund af økosystemets modenhed.

- For eksempel indviede FPT Telecom datacentret Fornix HCM02 med kapacitet til 3.600 racks, der understøtter storskala virksomhed- og cloud-arbejdsbelastninger.

Nordvietnam står for en betydelig del af kapaciteten. Hanoi understøtter regerings- og finansielle arbejdsbelastninger. Digitalisering i den offentlige sektor driver stabil efterspørgsel. Markedet for Vietnam Data Center Infrastructure oplever stabil vækst her. Nærhed til politiske centre understøtter behov for overholdelse. Nordlige faciliteter fokuserer på sikker hosting.

Centrale Vietnam har en mindre, men stigende andel. Da Nang og nærliggende byer opstår som sekundære knudepunkter. Behov for katastrofegendannelse og latenstid driver interessen. Markedet for Vietnam Data Center Infrastructure udvider sig gradvist i denne region. Lavere jordomkostninger tiltrækker nye aktører. Infrastrukturforbedringer understøtter fremtidig kapacitetsvækst.

- For eksempel er datacentre i Da Nang designet til at understøtte høje tilgængeligheds- og robusthedsbehov for katastrofegendannelsesarbejdsbelastninger. Operatører positionerer disse faciliteter for at forbedre servicekontinuitet og regional redundans.

Konkurrenceindsigter:

- Viettel IDC

- FPT Telecom

- VNPT

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- ABB

- Dell Inc.

Markedet for Vietnam Data Center Infrastructure viser en balanceret blanding af lokale operatører og globale teknologileverandører. Indenlandske telekomstøttede virksomheder kontrollerer kernekapacitet og netværksrækkevidde. Internationale aktører leverer kritiske strøm-, køle- og IT-systemer. Colocation-specialister fokuserer på operatørtæthed og oppetidsstandarder. Udstyrsleverandører konkurrerer gennem effektivitet, pålidelighed og serviceunderstøttelse. Partnerskaber mellem lokale operatører og globale leverandører former projektudførelse. Det drager fordel af langsigtede kontrakter med virksomhed- og cloud-kunder. Konkurrencestyrke afhænger af skala, overholdelsesparathed og operationel ydeevne. Investorer foretrækker virksomheder med dokumenteret leverings- og ekspansionskapacitet.

Seneste udviklinger:

- I december 2025 lancerede HITC og Evolution et joint venture for store datacentre i Hanoi og Ho Chi Minh City for at understøtte cloud- og AI-arbejdsbelastninger.

- I oktober 2025 blev Viettel IDC en VMware Cloud Service Provider Pinnacle Tier Partner i Broadcom Advantage Partner Program for Sydøstasien, og tilbød administrerede VMware Cloud Foundation private cloud-tjenester inklusive suveræne cloud-muligheder.

- I august 2025 annoncerede LG CNS planer om at udvikle et hyperscale AI-datacenter i Vietnam i samarbejde med VNPT og Korea Investment Real Asset Management.

- I august 2025 indviede FPT Corporation Fornix HCM02 Data Center, en 10.000 kvadratmeter stor facilitet med plads til 3.600 racks, hvilket markerer et af Vietnams største datacentre.