Resumé:

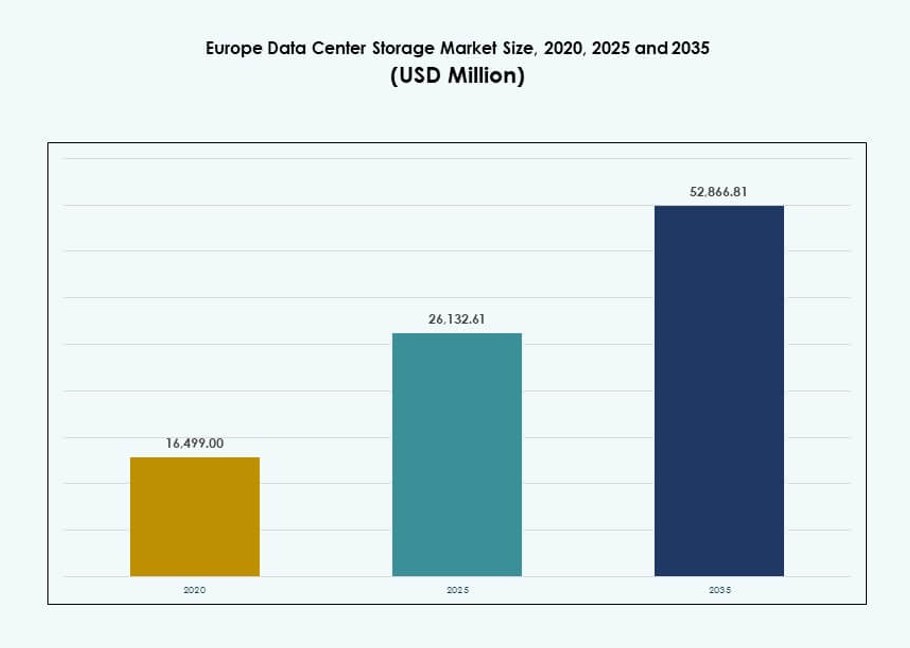

Markedet for datacenterlagring i Europa blev værdisat til USD 16.499,00 millioner i 2020 til USD 26.132,61 millioner i 2025 og forventes at nå USD 52.866,81 millioner i 2035, med en CAGR på 7,24% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Europa 2025 |

USD 283,83 Millioner |

| Marked for datacenterlagring i Europa, CAGR |

6,13% |

| Markedstørrelse for datacenterlagring i Europa 2035 |

USD 517,40 Millioner |

Markedet drives af voksende virksomheders adoption af hybrid og cloud-native infrastruktur, stigende AI- og analysearbejdsbelastninger og udskiftning af ældre lagring med all-flash og software-definerede systemer. Innovation inden for NVMe, SDS og orkestreringsteknologier forbedrer skalerbarhed og effektivitet på tværs af anvendelsestilfælde. Regulatorisk overholdelse, datalokalisering og ESG-mandater former yderligere lagringsstrategier. Virksomheder prioriterer ydeevne, smidighed og bæredygtighed, hvilket gør lagring til en vital del af digital transformation og infrastrukturinvesteringsbeslutninger.

Vesteuropa leder markedet med stærk infrastrukturtæthed i Tyskland, Storbritannien, Frankrig og Holland, understøttet af robuste virksomheders IT-økosystemer. De nordiske lande vinder frem på grund af energieffektivitet og udvikling af grønne datacentre. Syd- og Østeuropa er i fremgang med nye investeringer, drevet af digitalisering, voksende efterspørgsel fra virksomheder og regeringsledede infrastrukturprogrammer, der øger regional lagringsadoption.

Markedets Dynamik:

Markedsdrivere

Skift mod cloud-native arkitekturer driver avanceret datalagringsadoption

Europæiske virksomheder flytter arbejdsbelastninger til cloud-native miljøer, hvilket øger efterspørgslen efter skalerbar lagring. Virksomheder kræver lav-latens og høj-gennemstrømningssystemer til at håndtere strukturerede og ustrukturerede data. Stigningen i containerisering og mikrotjenester øger interessen for dynamiske lagringsplatforme. Software-definerede lagringsløsninger (SDS) tilbyder smidighed og omkostningskontrol i multicloud-opsætninger. Offentlige og private cloud-udbydere investerer i at udvide lagringskapaciteten i europæiske Tier I-byer. Behovet for dataophold og overholdelse øger lokal lagringsinfrastruktur. Markedet for datacenterlagring i Europa drager fordel af disse hybride miljøer. Det understøtter arbejdsbelastningsportabilitet, centraliseret kontrol og hurtig klargøring. Denne driver forstærker lagring som en kernekomponent i virksomheders IT-transformation.

- For eksempel understøtter OVHcloud Public Cloud Object Storage praktisk talt ubegrænset kapacitet med en teoretisk maksimal objektstørrelse på 48 TB via multi-part upload (op til 10.000 dele af 5 GB hver) og op til 300 skriveanmodninger pr. sekund pr. bucket for multicloud SDS smidighed.

Stigende AI og Analytics Arbejdsbelastninger Øger Efterspørgslen efter Højtydende Lagringssystemer

Voksende AI og analytics arbejdsbelastninger øger datatæthed og behovet for lagringsgennemstrømning. Organisationer implementerer NVMe og parallelle filsystemer for at understøtte AI-modeltræning og inferens. Strukturerede datasæt fra IoT-, ERP- og CRM-systemer kræver robuste lagringsrygraden. Real-time analytics og streamingplatforme har brug for hurtig, lav-latens adgang til store datamængder. Det europæiske datacenterlagermarked understøtter højhastigheds I/O, samtidig adgang og GPU-baseret computing. F&U-laboratorier, finansielle tjenester og digitalt indfødte virksomheder fører an i at adoptere avancerede lagertyper. AI-applikationer driver hardwareopdateringscyklusser på tværs af virksomheder. Trenden positionerer lager som en grundlæggende muliggører af næste generations computerstrategier. Investorer ser denne efterspørgsel som en langsigtet vækstdriver.

- For eksempel leverer Pure Storage FlashBlade//S op til 50 GB/s læsegennemstrømning og understøtter op til 15 PB effektiv kapacitet på en enkelt platform til AI-arbejdsbelastninger.

Regulatorisk Overholdelse og Datasuverænitet Behov Øger Vækst i On-Prem og Hybrid Lagring

Databeskyttelsesregler som GDPR og lokale overholdelseslove driver lagringslokalisering. Europæiske virksomheder beholder følsomme oplysninger i landet for at reducere juridisk og regulatorisk risiko. Denne efterspørgsel understøtter væksten af on-premises og hybride implementeringsmodeller. Virksomheder prioriterer datakontrol, kryptering og genopretningsplanlægning inden for regionale datacentre. Leverandører tilbyder geo-redundante løsninger for at opfylde backup- og katastrofeberedskabsstandarder. Det europæiske datacenterlagermarked tilpasser sig strenge regulatoriske landskaber med fleksible implementeringsvalg. Det gør det muligt for virksomheder at opfylde både smidigheds- og styringsbehov. Branchespecifik overholdelse inden for bank, sundhedsvæsen og regering fremmer yderligere denne lagermoderniseringstrend.

Virksomhedsmodernisering og Udskiftning af Legacy Infrastruktur Fremmer Lagerinvesteringer

Europæiske virksomheder erstatter aldrende lagersystemer med modulære, effektive platforme. Legacy infrastruktur begrænser skalerbarhed, ydeevne og interoperabilitet i digitale miljøer. Organisationer adopterer flash-lagring og virtuelle lagringsapparater for bedre udnyttelse. Hardwareopdateringscyklusser accelererer, da arbejdsbelastninger overstiger legacy kapaciteter. Virksomheder søger integrerede løsninger, der forener dataadgang på tværs af hybrid IT. Det europæiske datacenterlagermarked understøtter denne overgang med fleksible, leverandørneutrale arkitekturer. Det muliggør problemfri integration med compute- og netværksstakke. Investorer ser infrastrukturudskiftning som en stabil, tilbagevendende efterspørgselsstrøm på tværs af brancher.

Markeds Tendenser

Stigningen af Storage-as-a-Service Modeller Transformerer Kapitaludgifter til Driftsudgifter

Storage-as-a-Service (STaaS) modeller vinder indpas blandt mellemstore og store europæiske virksomheder. Organisationer foretrækker abonnementsbaserede modeller for skalerbarhed og forudsigelighed i IT-budgetter. STaaS muliggør fleksibelt forbrug af lagerplads i overensstemmelse med skiftende arbejdsbyrdebehov. Leverandører pakker hardware, software og tjenester i resultatbaserede kontrakter. Dette skift reducerer forhåndskapitalinvesteringer, mens det fremskynder infrastrukturforbedringer. Det europæiske datacenterlagermarked understøtter STaaS med hybrid-klare og cloud-integrerede platforme. Administrerede tjenesteudbydere skalerer tilbud til små og fjerntliggende virksomheder. Adoptionen er høj i BFSI- og sundhedssektorerne på grund af regulerede, lagerintensive arbejdsbyrder. STaaS fremmer standardisering og centraliseret styring af lageraktiver.

Integration af AI- og ML-funktioner i lagerstyringssystemer

Leverandører integrerer AI og maskinlæring i lagerplatforme til forudsigende analyse. Disse funktioner automatiserer lagdeling, fejldetektion og kapacitetsplanlægning. AI-drevne indsigter reducerer menneskelig indgriben og muliggør proaktiv vedligeholdelse. ML-algoritmer optimerer dataplacering og reducerer lageraffald. Virksomheder implementerer smarte dashboards til at overvåge ydeevne og brugstendenser. Det europæiske datacenterlagermarked drager fordel af AI-drevne operationer, der forbedrer SLA-overholdelse. Disse funktioner appellerer til IT-teams, der administrerer komplekse, multisite infrastrukturer. Intelligent lager spiller en vigtig rolle i håndteringen af hurtigt voksende datalakes og virtuelle arbejdsbyrder. Forudsigende systemer hjælper med at reducere nedetid og forbedre ROI på lagerinvesteringer.

Voksende betydning af datalivscyklusstyring og langsigtede arkiveringsløsninger

Virksomheder anvender livscyklusstyringsværktøjer til at automatisere opbevarings-, arkiverings- og sletteprocesser. Regulerende miljøer kræver streng håndtering af langsigtede data, især i offentlige og finansielle sektorer. Lagerleverandører tilbyder lagdelte løsninger, der kombinerer hurtig adgang med omkostningseffektiv kold opbevaring. Cloud-integreret tape og objektlagring finder ny relevans i arkiveringsstrategier. Det europæiske datacenterlagermarked tilpasser sig ESG-mål ved at reducere energiforbruget i inaktive lagerniveauer. Virksomheder opnår omkostningskontrol, mens de opfylder overholdelses- og revisionsberedskab. Langsigtet arkivering bliver kritisk med voksende video-, genom- og transaktionsdatasæt. Automatiseret politikbaseret lagring vinder bred udbredelse.

Fremkomsten af kantdatastorage, der understøtter fjerntliggende og latenstidssensitive arbejdsbyrder

Kantdatacentre implementerer lokaliserede lagringsløsninger til realtidsbehandling. Applikationer inden for detailhandel, telekommunikation og fremstilling driver denne vækst i distribueret lagring. Kantlagring reducerer latenstid, forbedrer sikkerheden og understøtter forretningskontinuitet i afbrudte scenarier. Modulære og robuste lagersystemer betjener urbane og landlige kantnoder. Det europæiske datacenterlagermarked understøtter kantimplementeringer i regioner med 5G-udvidelse. Leverandører tilbyder lette SDS-platforme og kompakte NAS-enheder til kantens skalerbarhed. Efterspørgslen efter indholdslevering, smarte byer og industriel IoT fremskynder adoptionen af kantlagring. Det komplementerer centrale datacentre og styrker regional IT-infrastruktur robusthed.

Markedsudfordringer

Stigende energipriser og effektivitetsbegrænsninger i lageroperationer

Strømforbrug i højtydende lagringsarrays bidrager til driftsomkostningerne i datacentre. Energibesparelseskrav tvinger leverandører til at redesigne arkitekturer omkring grønne lagringsmål. Køleomkostningerne stiger med flash-arrays og NVMe-intensive implementeringer. Det europæiske datacenterlagermarked skal balancere præstationskrav med forpligtelser til CO2-neutralitet. Strømtæthedsudfordringer påvirker rackdesign og ejendomsplanlægning. Organisationer har brug for indsigt i energiforbrug på enhedsniveau. Begrænset adgang til vedvarende energi i nogle områder begrænser udvidelsesplaner. Lagringsløsninger, der mangler optimeringsværktøjer, bliver omkostningsbyrder for langsigtede operationer. Effektivitetspres kan forsinke adoption i omkostningsfølsomme regioner.

Kompleksitet i Integration af Legacy-systemer med Moderne Lagringsarkitekturer

Virksomheder står over for udfordringer ved migrering fra legacy-systemer til moderne lagringsmiljøer. Kompatibilitetsproblemer opstår mellem ældre applikationer og nyere flash- eller softwaredefinerede platforme. Manglen på kvalificeret IT-personale komplicerer integrationen, især på tværs af multi-leverandør økosystemer. Det europæiske datacenterlagermarked skal adressere disse huller gennem middleware og konsulenttjenester. Migrationsrisici og nedetid påvirker missionkritiske arbejdsbelastninger. Reguleret datahåndtering tilføjer ekstra lag af planlægning for visse sektorer. Fragmenterede lagersiloer hæmmer centraliseret datastyring. Uden problemfri interoperabilitet risikerer virksomheder præstationsflaskehalse og stigende TCO.

Markedsmuligheder

Grønne Lagringsløsninger i Overensstemmelse med EU’s Bæredygtighedskrav Tilbyder Langsigtet Potentiale

Bæredygtige lagringsprodukter tiltrækker opmærksomhed i CO2-bevidste indkøbsstrategier for virksomheder. Leverandører udvikler lavenergi SSD’er og smart tiering-software for at minimere energiforbruget. Europæiske regler støtter miljøvenlige innovationer i lagringsinfrastruktur. Det europæiske datacenterlagermarked drager fordel af finansiering og incitamenter til grøn teknologi adoption. Bæredygtighedsbenchmark påvirker beslutninger om datacenterudvidelse i hele regionen.

Efterspørgsel efter Suveræn Sky og Decentraliserede Lagringsarkitekturer på Tværs af EU-lande

Suveræn sky øger efterspørgslen efter lokaliseret og sikker datalagring inden for nationale grænser. Decentraliserede lagringsplatforme appellerer til regeringer og regulerede sektorer. Virksomheder investerer i colocation og regionale cloud-udbydere for at bevare kontrol. Det europæiske datacenterlagermarked ser muligheder i privatlivsdrevne lagringsimplementeringer. Edge og fog-lagring vinder frem i grænseoverskridende infrastrukturprojekter.

Markedssegmentering

Efter Lagringstype

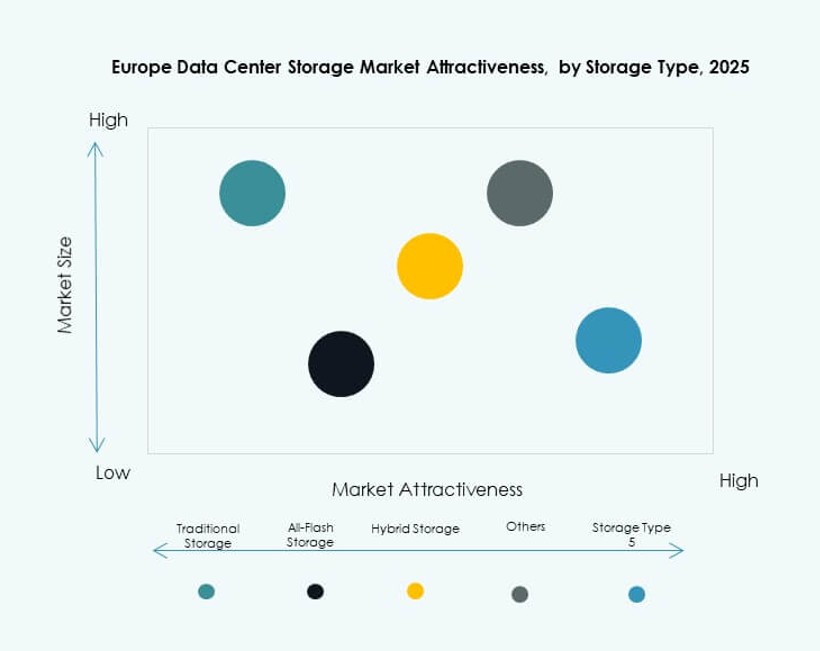

Traditionel lagring har en stabil tilstedeværelse i sektorer med mange legacy-systemer som regering og BFSI. Dog dominerer all-flash lagring i højtydende anvendelsessager på grund af dens hastighed og pålidelighed. Hybrid lagring vinder fremdrift for sin balance mellem omkostninger og ydeevne. All-flash lagring fører det europæiske datacenterlagermarked i virksomhedsadoption, mens hybride systemer understøtter mellemstore virksomheder, der søger fleksibilitet. Andre segmenter inkluderer objektbaserede systemer og arkivmuligheder brugt i forskning og sundhedspleje.

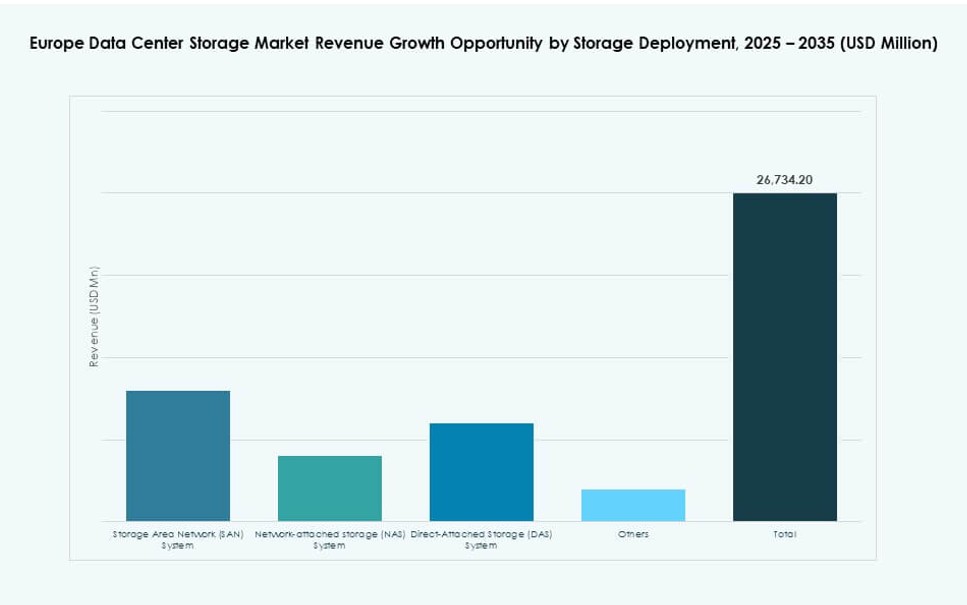

Efter Lagringsimplementering

Storage Area Network (SAN) systemer dominerer markedet, drevet af strukturerede arbejdsbelastninger i virksomheder. Network-attached Storage (NAS) anvendes bredt i fil-tunge miljøer som medier og design. Direct-attached Storage (DAS) forbliver relevant for edge og småskala implementeringer. SAN fører i andel på grund af sin skalerbarhed og centraliserede styring. Andre implementeringstyper inkluderer hyperkonvergerede opsætninger og specialiserede modulære systemer.

Efter Komponent

Hardware udgør den største komponentsegment på grund af afhængigheden af servere, arrays og fysiske kabinetter. Softwareadoption stiger med efterspørgslen efter administrationsplatforme, virtualisering og automatiseringsværktøjer. Det europæiske datacenterlagermarked viser stærk fremdrift mod softwaredefinerede arkitekturer. Dog fortsætter hardware med at have majoritetsandel på grund af vedvarende infrastrukturfornyelsescyklusser.

Efter Medium

Solid-State Drives (SSD) dominerer over Hard Disk Drives (HDD) på grund af ydeevne og energieffektivitet. SSD’er anvendes bredt i virksomhedens arrays og AI-applikationer. HDD’er forbliver i brug til omkostningseffektiv masseopbevaring. Båndlagring fortsætter i arkiveringsbrugssager, især i regerings- og overholdelsestunge sektorer. SSD’er fører i andel på grund af faldende omkostninger og bred tilgængelighed på tværs af produkttyper.

Efter Implementeringsmodel

On-premises lagring opretholder en stor andel i regulerede og sikkerhedsfokuserede industrier. Cloud-baserede modeller stiger i adoption blandt teknologivirksomheder og SMV’er. Hybridmodeller vinder frem, da organisationer blander kontrol og skalerbarhed. Det europæiske datacenterlagermarked ser stærk vækst i hybride implementeringer, især i multi-cloud miljøer. Cloud-native implementeringer dominerer i digitalt indfødte virksomheder og indholdsudbydere.

Efter Anvendelse

IT og telekommunikation fører markedet på grund af massive datagennemstrømningskrav. BFSI adopterer sikre og overholdelsesvenlige lagerstrukturer til at håndtere følsomme finansielle data. Regeringsorganisationer implementerer skalerbare systemer til nationale digitale tjenester. Sundhedssektoren investerer i højkapacitets, overholdelsesvenlig lagring til billedbehandling og journaler. Andre anvendelser inkluderer uddannelse, medier og logistik, som viser stabil vækst i lageradoption.

Regionale Indsigter

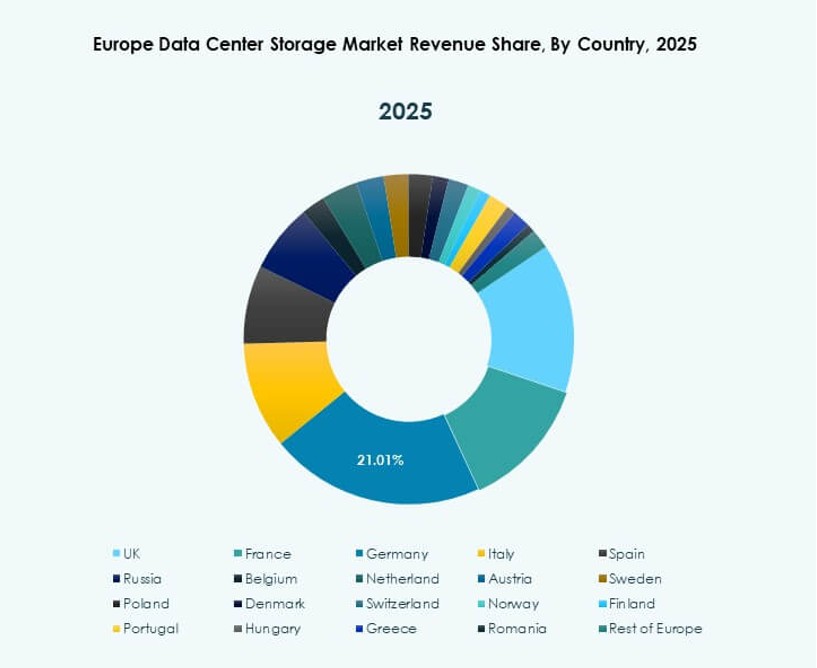

Vesteuropa fører med 48% andel på grund af tætte datacenterklynger og digital modenhed

Vesteuropa dominerer det europæiske datacenterlagermarked med 48% andel. Tyskland, Storbritannien, Frankrig og Holland er værter for store datacenterknudepunkter og cloud-regioner. Stærke virksomheders IT-økosystemer og efterspørgsel efter digitale tjenester understøtter lageropgraderinger. Colocation-udbydere og hyperscalers opretholder tætte infrastrukturaftryk i disse markeder. Avancerede regulatoriske rammer og energitilgængelighed fremmer innovation i lagring. Virksomheder på tværs af vertikaler prioriterer investering i moderne lagringsteknologier for at imødekomme datavækst og styringsbehov.

- For eksempel driver Equinix over 45 International Business Exchange (IBX) datacentre i Vesteuropa, herunder 12 i Tyskland og 11 i Storbritannien, som understøtter skalerbare private og hybride lagringsimplementeringer for virksomheders og myndigheders arbejdsbelastninger.

Nordiske lande har 18% markedsandel på grund af vedvarende energi og fordel af koldt klima

Nordiske lande bidrager med 18% markedsandel, der drager fordel af grøn energi og køleeffektivitet. Sverige, Finland, Danmark og Norge tiltrækker hyperscalers på grund af bæredygtig energianvendelse. Lagringsinfrastruktur i Norden understøtter både primære og backup-operationer. Lav latens og energipriser tiltrækker globale databelastninger. Regeringer støtter teknologiinvesteringer og vækst i datacentre gennem politik og skattefordele. Regionen bliver en bæredygtighedsmodel i implementering af lagringssystemer.

- For eksempel driver Meta et storskala datacenter i Odense, Danmark, der spænder over cirka 84.000 kvadratmeter og er fuldstændigt drevet af vedvarende energi. Faciliteterne understøtter hyperscale cloud-operationer og afspejler Europas fokus på bæredygtig, højkapacitets datacenterinfrastruktur.

Syd- og Østeuropa tegner sig for 34% andel drevet af infrastrukturudvidelse og digitalisering

Syd- og Østeuropa har en samlet andel på 34%, ledet af Spanien, Polen, Italien og Tjekkiet. Disse regioner oplever stigende investeringer i digital infrastruktur og regionale cloud-implementeringer. Modernisering af telekommunikation og offentlige digitaliseringsprojekter øger efterspørgslen efter lagring. Udvidelse af datacentre i Tier II byer tiltrækker regionale lagringsleverandører. Det europæiske datacenterlagringsmarked drager fordel af voksende digitalisering af små virksomheder og e-government-initiativer. Omkostningsfordele og befolkningstæthed understøtter vækst i disse nye lagringsmarkeder.

Konkurrenceindsigter:

- Dell Technologies

- Hewlett Packard Virksomhed Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- Fujitsu Limited

- Hitachi Vantara

Det europæiske datacenterlagringsmarked er præget af stærk konkurrence blandt globale og regionale teknologileverandører. Dell Technologies og HPE fører an med brede porteføljer inden for all-flash, hybrid og software-defineret lagring. IBM og Cisco tilbyder integrerede cloud-klar systemer, der understøtter AI- og analyse-drevne arbejdsbelastninger. NetApp og Huawei fokuserer på høj-densitets lagring og NVMe-integration på tværs af virksomheders og hyperscale-miljøer. Lenovo, Seagate, Fujitsu og Hitachi Vantara betjener både traditionelle og næste-generations behov med modulære og skalerbare systemer. Det formes af innovation inden for lagringsklassehukommelse, AI-operationer og hybride implementeringsarkitekturer. Leverandører differentierer sig gennem servicekapaciteter, bæredygtighedsfunktioner og lokaliseret compliance-support for at imødekomme forskellige europæiske datacenterkrav.

Seneste Udviklinger:

- I september 2025 indgik Toshiba Electronics Europe et direkte partnerskab med det britiske Titan Data Solutions for at levere Virksomhed HDD’er til datacentre, cloud og AI-infrastruktur på det europæiske marked.

- I juni 2025 sikrede Hewlett Packard Virksomhed en stor sejr med Digital Realty ved at standardisere HPE Alletra Storage MP B10000 og Private Cloud Business Edition på over 300 globale datacentre, inklusive europæiske lokationer, for effektiv missionkritisk lagring.

- I januar 2025 annoncerede Lenovo sin overtagelse af Infinidat for at styrke sine high-end Virksomhed-lagringstilbud ved at integrere petabyte-skala, cyber-resiliente løsninger til moderne datacentre i hele Europa og videre.