Ledelsesresumé:

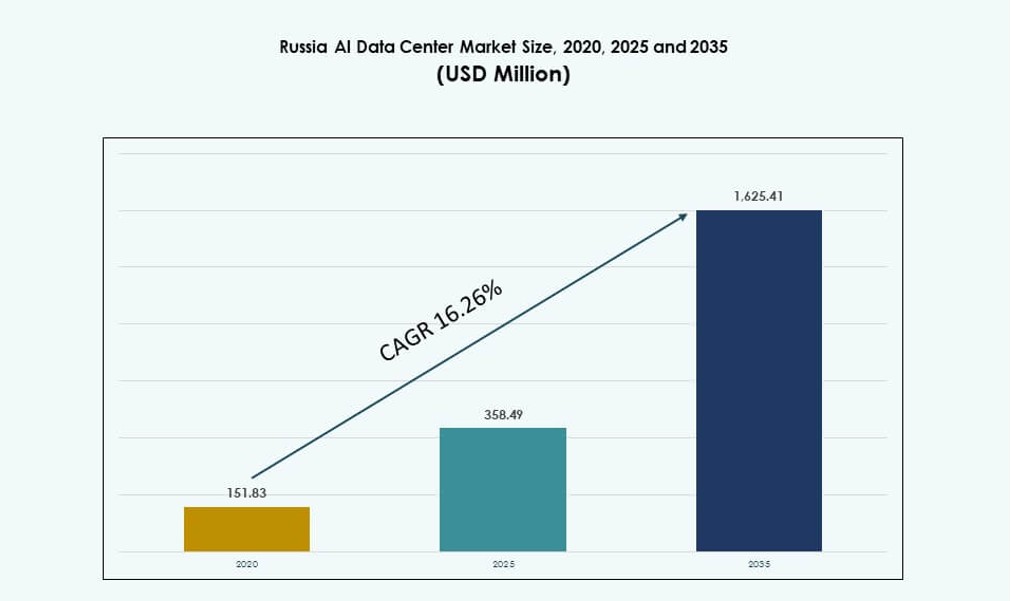

Markedstørrelsen for Ruslands AI-datacenter blev vurderet til USD 151,83 millioner i 2020 til USD 358,49 millioner i 2025 og forventes at nå USD 1.625,41 millioner i 2035, med en CAGR på 16,26% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Ruslands AI-datacentermarked Størrelse 2025 |

USD 358,49 Millioner |

| Ruslands AI-datacentermarked, CAGR |

16,26% |

| Ruslands AI-datacentermarked Størrelse 2035 |

USD 1.625,41 Millioner |

Stærk regeringsstøtte til digital suverænitet, hurtig implementering af AI-modeller og stigende anvendelse af hybrid infrastruktur driver markedsudvidelsen. Virksomheder investerer i GPU-drevne platforme, mens statsstøttede projekter forankrer høj-densitets compute-zoner. Innovation i open-source AI og nationale hardware-økosystemer er i overensstemmelse med datalokalisering love. Denne transformation former efterspørgslen efter skalerbare og sikre AI-klar faciliteter. Markedet spiller en strategisk rolle i at støtte national teknologisk uafhængighed. Det tiltrækker også institutionelle investeringer, da AI-infrastruktur bliver en kritisk digital rygrad.

Den Centrale Føderale Distrikt leder på grund af Moskvas dominans inden for konnektivitet, datatrafik og virksomheds tæthed. Nordvestlige regioner, især Skt. Petersborg, er i fremgang gennem akademiske og forskningsdrevne samarbejder. Industrielle zoner i Volga og Sibirien udvider edge-implementeringer til fjerntliggende og ressourcekrævende arbejdsbelastninger. Klimatilpasning og tilgængelighed af strøm påvirker også den regionale fordeling. Disse mønstre afspejler strategisk planlægning i overensstemmelse med nationale AI-udviklingsmål. Ruslands AI-datacentermarked fortsætter med at vokse gennem geografisk diverse, men politisk drevne infrastrukturudrulninger.

Markedsdynamik:

Markedsdrivere

Stigende National Investering i Digital Suverænitet og Nationale AI Kapaciteter

Regeringsstrategier i Rusland driver lokal AI-innovation og vækst i datacentre. Nationale initiativer fokuserer på at reducere afhængigheden af udenlandske platforme og øge suveræn compute-kapacitet. Statsstøttede virksomheder investerer i skalerbar infrastruktur til at hoste avancerede AI-arbejdsbelastninger. Edge- og hyperscale-projekter modtager finansiering i overensstemmelse med AI-udviklingsmål. Udvikling af indenlandske chipsæt understøtter denne ambition. Nye love kræver også lokal datalagring, hvilket udvider infrastrukturbehovet. Ruslands AI-datacentermarked drager fordel af dette økosystem af politik, finansiering og strategisk autonomi. Det gør det muligt for virksomheder at overholde datasuverænitet regler, mens de innoverer. Disse drivere gør markedet kritisk for nationale og regionale interessenter.

Efterspørgsel efter Høj-Densitets Infrastruktur på Tværs af Offentlige og Private Sektorer

Sektorer, herunder forsvar, finans og energi, implementerer AI-drevne modeller, der kræver høj beregningstæthed. Disse anvendelser skubber datacentre mod GPU-aktiverede, høj-rack-tæthedsarkitekturer. Operatører investerer i væskekøling og modulære designs for at imødekomme termiske belastninger. Avancerede AI-opgaver som LLM’er og CV kræver miljøer med lav latens. Statsrelaterede industrier adopterer private cloud-modeller optimeret til AI. Disse sektorer genererer langsigtet infrastrukturbehov. Det understøtter tilbagevendende opgraderinger på tværs af kritiske faciliteter. Det russiske AI-datacentermarked drager fordel af vedvarende vækst i både statslige og kommercielle AI-applikationer. Det positionerer infrastruktur som rygraden i fremtidige digitale tjenester.

AI Innovationshubs i Teknologiklynger Øger Infrastrukturbehovet

Byer som Moskva, Kazan og Sankt Petersborg huser store AI F&U-hubs. Disse zoner forankrer startup-acceleratorer og virksomheders innovationscentre. Den lokale efterspørgsel efter beregning udvides med hver ny AI-implementering. Datacentre vokser sammen med universitetsrelaterede AI-laboratorier og inkubatorer. Deres behov for træningsinfrastruktur driver investering i skalerbare platforme. Nationale programmer understøtter vidensoverførsel mellem akademia og erhvervsliv. Denne koncentration af brugere accelererer infrastrukturudbygningen. Det russiske AI-datacentermarked trives nær disse klynger. Det skaber regionale væksthotspots knyttet til innovationsaktivitet.

- For eksempel har Skolkovo Innovationscenter i Moskva støttet over 2.500 teknologivirksomheder siden 2010, herunder mange AI-firmaer, der er afhængige af lokale beregnings- og datacenterressourcer for at udvikle og skalere avancerede løsninger.

Hybrid Cloud Udvidelse Drevet af Virksomhed AI Adoption

Russiske virksomheder adopterer hybride modeller til AI-arbejdsbelastninger. On-premise systemer understøtter følsomme data, mens cloud-platforme håndterer skalaen. Telekom- og BFSI-sektorerne leder denne dual-stack transformation. Operatører leverer skræddersyet infrastruktur, der kombinerer kontrol og elasticitet. Virksomhed AI-adoption involverer træning, inferens og edge-analyse. Disse arbejdsgange kræver forskellige arkitekturer på tværs af regioner. Multi-zone og hybride implementeringer bliver standard. Det russiske AI-datacentermarked formes af disse udviklende virksomhedspræferencer. Det understøtter efterspørgslen efter fleksible, højtydende løsninger på tværs af industrier.

- For eksempel deltog YandexGPT-modeller i WMT25-oversættelsesopgaverne og udnyttede hybride træningspipelines til at forbedre engelsk-til-russisk oversættelsespræstation i konkurrencedygtige benchmarks.

Markeds Tendenser

Skift Mod Indenlandsk Hardware og Open-Source AI Platforme

Importsubstitutionspolitikker opmuntrer til adoption af russisk-fremstillet hardware. Virksomheder prioriterer indenlandske GPU- og CPU-muligheder til AI-arbejdsbelastninger. Baikal- og Elbrus-chips vinder indpas i overholdelsesdrevne sektorer. Open-source rammer som Sberbanks RuGPT vinder markedsandele. Operatører integrerer disse stakke i skræddersyede implementeringer. Det reducerer udenlandsk afhængighed i infrastrukturen. Datacentre fokuserer på lokaliseret kompatibilitet. Det russiske AI-datacentermarked understøtter dette økosystemskift. Det fører til hardware-software tilpasning skræddersyet til nationale behov.

Vækst i Edge Infrastruktur til at Understøtte Fjern- og Industrielle Arbejdsbelastninger

Mine-, olie- og logistiksektorer kræver AI-inferens nær driftsstederne. Edge-datacentre muliggør lav-latens AI i fjerntliggende og industrielle zoner. Robust og modulære faciliteter implementeres i det østlige og nordlige Rusland. Disse opsætninger understøtter computer vision, prædiktivt vedligehold og telemetriopgaver. AI-klynger håndterer behandling på stedet, før metadata sendes til kernecentre. Edge-faciliteter integreres med satellit- og private 5G-forbindelser. Det åbner op for AI i sektorer uden for metroområder. Det russiske AI-datacentermarked ser edge som en muliggjører af distribueret intelligens.

Energibesparelse og Accelererende Adoption af Væskekøling

Operatører investerer i energieffektiv infrastruktur for at håndtere stigende AI-strømbelastninger. Væskekøling oplever stærk fremgang i nye byggerier med rack-tætheder på 30–50 kW. Friluft- og nedsænkningsmetoder testes i koldere nordlige zoner. Disse reducerer driftsomkostningerne, mens de understøtter høj-densitetsberegning. AI-arbejdsbelastninger kræver vedvarende termisk stabilitet. Effektivitetsmål for strømforbrug (PUE) falder under 1,3 i avancerede implementeringer. Incitamenter favoriserer effektive byggerier under statsstøttede grønne teknologiprogrammer. Det russiske AI-datacentermarked integrerer energi- og termisk innovation for AI-parathed.

AI-arbejdsbelastningstilpasning til Russisk Sprog og Regulering

Naturlige sprogmodeller skræddersyet til kyrilliske anvendelsestilfælde vinder frem. Virksomheder implementerer modeller finjusteret til lokal overholdelse, finans- og juridiske domæner. Offentlig sektors brug af AI i sociale tjenester og byplanlægning driver NLP-vækst. Tilpassede AI-stakke inkluderer sprogmaskiner trænet på russiske datasæt. Disse kræver finjusterede træningsklynger med regulatoriske kontroller. Indholdsmoderation og styringsmodeller integrerer nationale politikstandarder. Det russiske AI-datacentermarked understøtter AI-lokalisering gennem sikre beregningsplatforme. Det skaber et unikt lag af sprog-specifik AI-infrastruktur.

Markedsudfordringer

Begrænset Adgang til Globale Halvlederforsyningskæder og Økosystemværktøjer

Globale eksportrestriktioner begrænser adgangen til højtydende AI-chips og supportsoftware. Indenlandske producenter kæmper for at matche globale præstationsstandarder. Import af GPU’er og avancerede acceleratorer forbliver uforudsigelig. Dette påvirker udrulningen af høj-densitets racks til træning og inferens. Cloud-operatører står over for forsinkelser i systemintegration og skalering. Risikoen for leverandørlås øges, hvor lokale erstatninger ikke er tilgængelige. Disse barrierer bremser implementeringscyklusser og begrænser præstationsgevinster. Det russiske AI-datacentermarked står over for langsigtede kapacitetsplanlægningsproblemer på grund af usikker hardwareadgang.

Driftsmæssige Begrænsninger i Udvidelse Uden for Metrozoner

Regional infrastruktur står over for strømpålidelighed, begrænset fiber og barske klimaforhold. Opbygning af skalerbare AI-parate datacentre uden for bykerner forbliver vanskeligt. Kølesystemer kræver justeringer til ekstreme vintertemperaturer. Træning og fastholdelse af en fjern arbejdsstyrke komplicerer yderligere driften. Lokale regeringer mangler rammer for godkendelse af AI-faciliteter i landlige zoner. Logistikforsinkelser påvirker levering af modulære infrastrukturkomponenter. Disse problemer gør regional AI-infrastruktur dyrere og langsommere at implementere. Det russiske AI-datacentermarked kæmper med store udfordringer uden for nøglemetroområder.

Markedsmuligheder

Udvidelse af AI-specifikke cloudtjenester på tværs af regulerede industrier

Virksomheder kræver private cloud-løsninger, der er tilpasset til AI-modeltræning og styring. Operatører kan tilbyde GPU-as-a-Service med overholdelseskontroller for sektorer som BFSI og sundhedspleje. Disse tjenester muliggør hurtig skalering uden at miste kontrol over dataflow. Det russiske AI-datacentermarked kan imødekomme denne efterspørgsel ved at udvide vertikalspecifikke AI-cloud-tilbud.

Lokaliseret AI-træning for nationale sprog og juridiske domæner

Der er muligheder i AI-infrastruktur, der er skræddersyet til russisk lovgivning, finans og offentlige sektorsystemer. Offentlige myndigheder og juridiske institutioner kræver sikre træningsmiljøer. Specialiserede klynger kan betjene modeller optimeret til lokale data, formater og politiske krav. Det russiske AI-datacentermarked kan muliggøre disse implementeringer gennem compliance-første arkitekturer.

Markedsssegmentering

Efter type

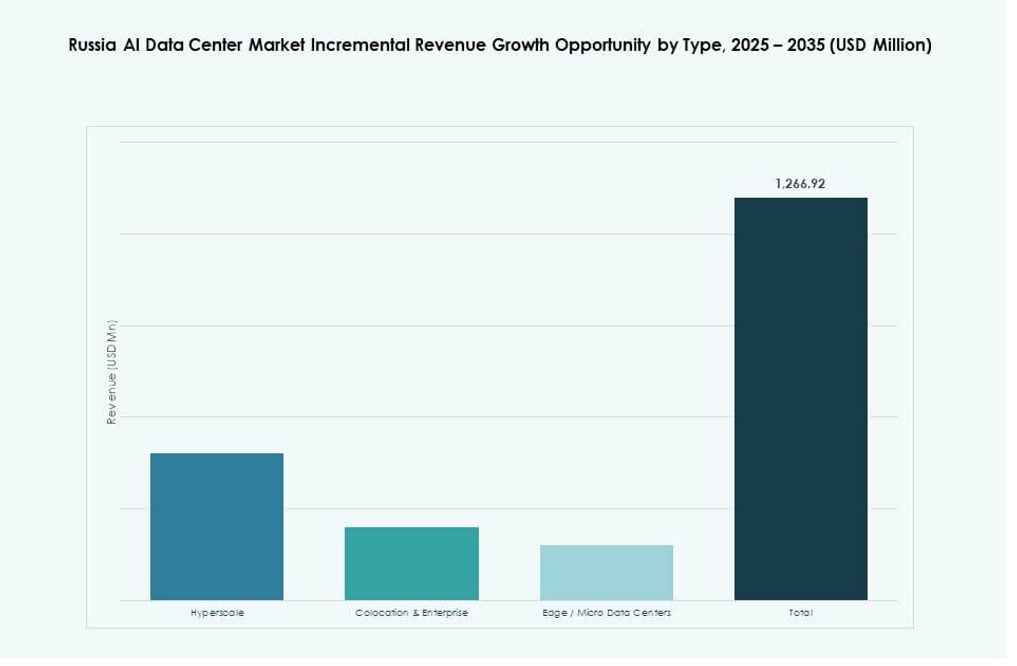

Hyperscale-datacentre dominerer det russiske AI-datacentermarked, understøttet af nationale AI-infrastrukturprogrammer og vækst i offentlige skyer. Disse storskala-implementeringer huser de fleste AI-træningsarbejdsbelastninger og tilbyder stærk skalerbarhed. Colocation- og virksomhedsdatacentre betjener regulerede sektorer, der har brug for fysisk kontrol. Edge- og mikrodatasentre dukker op på tværs af industrielle og fjerntliggende zoner. Edge-adoption vokser inden for energi og logistik, men hyperscale har den største andel på grund af nationale AI-projekter.

Efter komponent

Hardware har den største andel på det russiske AI-datacentermarked, drevet af storskala-investeringer i GPU-klynger, AI-chips og høj-densitets racks. Infrastrukturmodernisering prioriterer AI-klare servere og avancerede kølesystemer. Software- og orkestreringsplatforme vokser støt for at håndtere AI-arbejdsbelastningsrørledninger. Tjenester som administrerede AI-træningsmiljøer og arbejdsbelastningsoptimeringsværktøjer vinder indpas i cloud-native og hybride implementeringer. Hardware-dominans afspejler grundlæggende investeringstendenser i ydeevne og kapacitet.

Efter implementering

Hybrid implementering fører det russiske AI-datacentermarked, der balancerer datasuverænitet og AI-skaleringskrav. Virksomheder vælger hybrid for at håndtere følsomme arbejdsbelastninger on-premise, mens de bruger skyen for elasticitet. On-premise-modeller forbliver stærke i regering, forsvar og banksektoren, hvor compliance driver arkitekturen. Cloud-implementeringer vokser blandt startups, forskningsinstitutter og teknologivirksomheder. Den hybride model understøtter AI-livscyklusstyring og compliance sammen. Den muliggør fleksibel ekspansion, mens den opfylder sektorspecifikke krav.

Efter anvendelse

Maskinlæring (ML) har den største andel på det russiske AI-datacentermarked, anvendt på tværs af forsvar, bank og logistik. ML understøtter anbefalingsmotorer, bedrageridetektion og industriel analyse. Naturlig sprogbehandling (NLP) vinder momentum i juridiske, offentlige og virksomheds-chatbots. Computer vision (CV) vokser inden for trafikovervågning, fremstilling og sikkerhed. Generativ AI (GenAI) adoption er stadig i sin vorden, men stiger i medier og virksomheders indholdsværktøjer. ML’s brede anvendelighed på tværs af sektorer sikrer dens dominans i anvendelsesandel.

Efter Vertikal

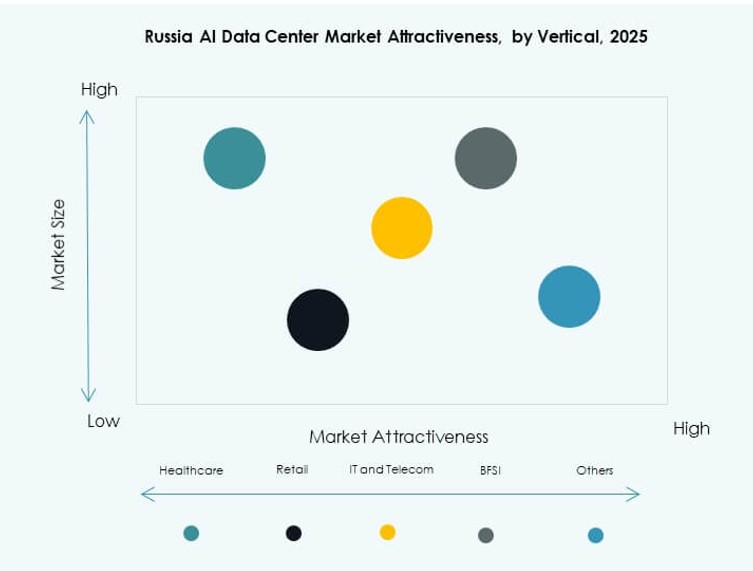

IT og telekom leder det russiske AI-datacentermarked og udnytter infrastrukturen til både intern AI og kundeservices. BFSI og regeringen følger tæt efter, drevet af automatisering, overholdelse og AI-innovation mål. Sundhedssektoren bruger AI til billedbehandling og diagnostik, hvilket øger efterspørgslen efter sikre og specialiserede faciliteter. Produktion og bilindustri anvender AI til robotteknologi, kvalitetskontrol og logistik. Detailhandel og medier anvender AI til personalisering og publikumanalyse. IT og telekom opretholder dominans på grund af skala og økosystemets modenhed.

Regionale Indsigter

Central Føderale Distrikt Holder Over 60% Andel med Tæt AI og Cloud Infrastruktur

Det Centrale Føderale Distrikt, ledet af Moskva, har over 60% markedsandel i det russiske AI-datacentermarked. Det drager fordel af avanceret strømforsyningsinfrastruktur, tæt netværksforbindelse og nærhed til reguleringsmæssigt tilsyn. Moskvas status som et teknologisk og erhvervsmæssigt knudepunkt driver hyperskala og private cloud-byggerier. Nationale programmer koncentrerer også F&U og finansiering inden for denne zone. Operatører foretrækker regionen til pilotimplementeringer og AI-klyngeudvikling. Denne subregion opretholder sin førerposition gennem politik, investering og beregningsdensitetsjustering.

- For eksempel annoncerede Yandex udviklingen af sit største datacenter i Kaluga Oblast, designet til over 3.800 serverstativer med en planlagt strømkapacitet på 63 MW. Faciliteterne var planlagt til at understøtte Yandex’s kerne digitale tjenester og cloud-infrastruktur, hvilket styrker beregningskapaciteten nær Moskva-regionen.

Nordvestlige Føderale Distrikt Fremstår med 15% Andel og Forskningsdrevet Efterspørgsel

Det Nordvestlige Føderale Distrikt, forankret af Sankt Petersborg, tegner sig for cirka 15% af det russiske AI-datacentermarked. Området understøtter akademiske og erhvervsmæssige samarbejder inden for AI. Forskningsinstitutioner og regeringsstøttede acceleratorer driver infrastrukturvækst. Datacentre i denne region understøtter træning, simulering og modellering for offentlige sektorprojekter. Nærheden til Finland og Baltikum fremmer grænseoverskridende vidensudveksling. Selvom det er mindre end det Centrale, tiltrækker distriktet vedvarende offentlige-private partnerskaber. Det fremstår som en regional AI-innovationsnode.

- For eksempel åbnede Rostelecoms datacenter i Sankt Petersborg i Kalininsky-distriktet i 2021 med 800 stativer og 7,4 MW kapacitet. I 2024 blev det en del af et geo-distribueret netværk optimeret til AI-arbejdsbelastninger, der understøtter GPU-baserede klynger til maskinlæring og offentlige tjenester under dens “Business Strategy 2025”.

Volga og Sibiriske Føderale Distrikter Opnår 10–12% Andel fra Edge og Industrielle Implementeringer

Volga og Sibiriske Føderale Distrikter har en samlet andel på 10–12% på grund af stigende industriel AI-brug. Olie-, gas- og minesektorerne implementerer edge-datacentre til at behandle fjerntliggende arbejdsbelastninger. Byer som Kazan og Novosibirsk investerer i teknologiske knudepunkter for at understøtte regional vækst. Strømtilgængelighed og kolde klimaer hjælper med at optimere termiske omkostninger. Lokale regeringer fremmer digitalisering under nationale køreplaner. Disse distrikter viser tidlige tegn på vækst i AI-tilpasset infrastruktur. Det russiske AI-datacentermarked udvider sig forsigtigt ind i disse regioner.

Konkurrenceindsigter:

- Rostelecom Datacentre

- DataLine

- IXcellerate

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Equinix

- Digital Realty Trust

- CoreWeave

- NVIDIA

Det russiske AI-datacentermarked har en blanding af indenlandske operatører og globale cloud-udbydere. Lokale aktører som Rostelecom, DataLine og IXcellerate dominerer compliance-drevne implementeringer og betjener den offentlige sektors efterspørgsel. Globale hyperscalers som Microsoft, AWS og Google udvider gennem joint ventures og strategiske partnerskaber. Hardware- og AI-infrastrukturleverandører som NVIDIA og HPE understøtter back-end-integration, mens colocation-giganter som Equinix og Digital Realty tilbyder skalerbar kapacitet. Det forbliver konkurrencedygtigt på grund af suveræne infrastrukturbehov, med lokaliseret hardware, regulatorisk overholdelse og edge-implementeringer, der former differentiering. Nye aktører fokuserer på AI-specifikke klynger, energieffektive bygninger og GPU-as-a-Service-modeller. Markedet belønner aktører, der tilpasser sig regionale politikker, latenstidskrav og sektorspecifikke anvendelsestilfælde.

Seneste udviklinger:

- I november 2025 afsluttede IXcellerate jordopkøb til sin tredje Moskva-campus nær Vёshki. Udvidelsen vil levere 7.500 rackpladser og over 130 MW strøm på tværs af to nye faciliteter, hvilket styrker dens position som en nøgleinfrastrukturleverandør i Ruslands digitale økonomi.

- I juli 2025 lancerede det russiske teleselskab Megafon to nye datacentre i Jekaterinburg og Tver, hver med en kapacitet på 1 MW. Faciliteterne udvider virksomhedens infrastrukturaftryk og forbedrer regional tilgængelighed af beregningskraft.