Resumé:

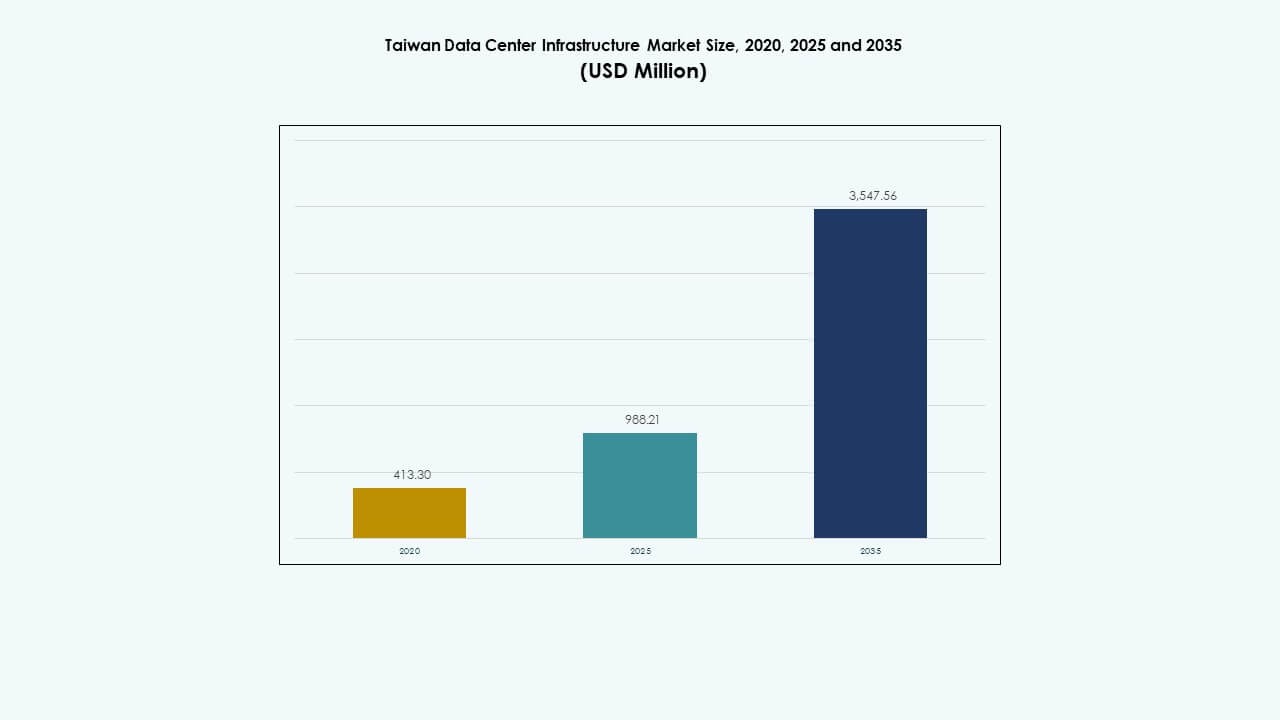

Taiwan Data Center Infrastructure Market-størrelsen blev vurderet til USD 413,30 millioner i 2020, steg til USD 988,21 millioner i 2025, og forventes at nå USD 3.547,56 millioner i 2035, med en CAGR på 13,52% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Taiwan Data Center Infrastructure Market Størrelse 2025 |

USD 988,21 Millioner |

| Taiwan Data Center Infrastructure Market, CAGR |

13,52% |

| Taiwan Data Center Infrastructure Market Størrelse 2035 |

USD 3.547,56 Millioner |

Taiwans datacenterinfrastruktur ændrer sig med hurtig adoption af AI-arbejdsbelastninger, høj-densitets serverstativer og avancerede væskekølesystemer. Kontinuerlig innovation inden for strøm- og termoteknologier understøtter dette skift, især i Tier III og IV faciliteter. Strategiske offentlige og private investeringer accelererer digital infrastruktur for at imødekomme virksomheders cloud-migration, regional sammenkobling og halvlederdrevet beregningsefterspørgsel. Denne udvikling gør Taiwan til et kritisk knudepunkt for virksomheder og investorer, der søger robust, skalerbar og højtydende datainfrastruktur i Asien.

Taipei leder markedet på grund af sine modne telenetværk, tætte virksomhedsbase og carrier-neutrale colocation-knudepunkter. Hsinchu og Taichung er ved at blive vigtige regioner med voksende private cloud- og edge-implementeringer knyttet til halvlederproduktionszoner. Sydlige byer som Kaohsiung viser potentiale for nyudvikling, drevet af tilgængelig jord, havneforbindelse og regeringsstøttede digitale økonomiprojekter. Denne regionale blanding understøtter balanceret udvikling og diversificeret efterspørgsel på tværs af Taiwan.

Markedets Dynamik:

Markedets Dynamik:

Strategisk Skub for Digital Økonomi og Smart Nation Mål Driver Infrastrukturudvidelse

Taiwans nationale digitale politik fremmer hurtig vækst i cloud-tjenester, AI og IoT-applikationer. Disse fremskridt kræver pålidelig og skalerbar datainfrastruktur. Regeringsstøttede programmer som DIGI⁺ 2.0 fokuserer på digital innovation, hvilket øger efterspørgslen efter hyperscale og colocation. Virksomheder prioriterer lokal datahosting for at reducere latenstid og overholde udviklende cybersikkerhedsregler. Taiwan Data Center Infrastructure Market drager fordel af denne politiske støtte og virksomheders digitale acceleration. Virksomheder øger kapitaludgifterne til serverimplementering og cloud-migration. Offentlige og private sektorer samarbejder om at øge ICT-kapaciteten. Smart city-initiativer på tværs af Taipei og Kaohsiung har også brug for regionale dataknuder.

Stigende AI-arbejdsbelastninger og behov for højtydende computere accelererer investeringer i strøm og køling

Væksten i AI-træningsmodeller og big data-analyse øger infrastrukturkravene betydeligt. GPU-tunge serverbelastninger kræver tæt strømfordeling og avancerede kølesystemer. Operatører prioriterer væskekøling, høj-effektivitet UPS og nettilsluttede BESS-enheder for at understøtte kontinuerlige belastningscyklusser. Markedet for datacenterinfrastruktur i Taiwan oplever stærk efterspørgsel fra AI-fokuserede virksomheder og akademiske institutioner, der implementerer store beregningsklynger. Energiintensiteten pr. rack er fordoblet, hvilket kræver opgraderinger i PDU’er og termisk design. Højtydende klynger har også brug for robuste failover-systemer og overførselsswitching. Disse opgraderinger stimulerer både mekanisk og elektrisk infrastrukturbehov på tværs af alle niveauer.

Vækst i undervandskabeltilslutning styrker Taiwans rolle som et regionalt datatransitknudepunkt

Taiwans geografiske placering styrker dens position i Asien-Stillehavsområdets digitale sammenkobling. Flere nye undervandskabelprojekter øger båndbredden og den internationale datarutningskapacitet. Operatører drager fordel af lav-latens forbindelser mellem Japan, Singapore og USA. Markedet for datacenterinfrastruktur i Taiwan udnytter denne forbedrede tilslutning. Store cloud-udbydere ser Taiwan som et nøglepunkt for sammenkobling, hvilket understøtter efterspørgslen efter carrier-neutral colocation. Disse opgraderinger fremmer investeringer i optisk fiber-rygrad, højkapacitetsswitche og skalerbare datahaller. Telekomaktører udvider neutrale internetudvekslingspunkter, hvilket øger trafikaggregeringen. Taiwans rolle som undervandsgateway styrker den langsigtede vækst i hyperskalaefterspørgsel.

- For eksempel annoncerede Meta Candle-undervandskablet i 2025, et 24-fiberparsystem, der strækker sig 8.000 km og forbinder Taiwan med Japan, Filippinerne, Indonesien, Malaysia og Singapore med en kapacitet på 570 Tbps, planlagt til at være i drift i 2028 for at styrke regional datatransit.

Den indenlandske halvlederøkosystem driver private cloud- og edge-implementeringer

Taiwans lederskab inden for halvlederfremstilling øger behovet for edge-datacentre og sikre private cloud-systemer. Virksomheder som TSMC og UMC implementerer privat infrastruktur til design-simuleringer, forsyningskædesporing og operationel analyse. Markedet for datacenterinfrastruktur i Taiwan understøtter dette skift gennem modulære byggerier og lav-latens edge-opsætninger nær fabrikker. Industriparker i Hsinchu, Tainan og Taichung oplever øget efterspørgsel efter lokaliserede IT-rum. Edge-noder forbedrer beregningstilgangen for præcisionsfremstilling og digital tvilling-teknologier. Civile og arkitektoniske opgraderinger er skræddersyet til seismisk beskyttelse, køletæthed og lav elektromagnetisk interferens.

- For eksempel driver Taiwans TSMC sin Fab 18-facilitet i Tainan, som har produceret avancerede 3 nm og 5 nm proceschips. TSMC’s omfattende fabriksnetværk i Taiwan understøtter højtydende computing og halvlederbehov, der understøtter regional vækst i digital infrastruktur.

Markedsudviklinger

Markedsudviklinger

Adoption af AI-optimerede infrastrukturdesigns understøtter væskekøling og tætte racks

Datacentre i Taiwan vedtager AI-klar layout med tættere rack-fodaftryk og komponenter med højt energiforbrug. Rack-densiteter overstiger 30kW, hvilket skifter efterspørgslen fra luft- til væskebaserede kølesystemer. Koldplader og bagdør-varmevekslere er nu standard i nye byggerier. Taiwan Data Center Infrastructure Market ser en stærk optagelse af smarte rack-indkapslinger med realtids termisk kortlægning. Datacentre vælger åbne rack-arkitekturer for at reducere varme punkter og forbedre servicevenlighed. Facilitetens design integrerer nu AI-baserede luftstrømskontroller og forudsigende køleanalyse. Operatører erstatter ældre HVAC med skalerbare køleplatforme.

Grøn Infrastruktur og Integration af Vedvarende Energi Får Prioritet i Facilitetens Design

Miljømæssige bekymringer og ESG-mål omformer infrastrukturvalg på tværs af Taiwan. Operatører investerer i solintegration, BESS til peak shaving og effektive HVAC-renoveringer. Taiwan Data Center Infrastructure Market reagerer med modulære UPS, lav-lækage køleenheder og adaptive belysningssystemer. Vedvarende PPA’er søges for at reducere afhængigheden af elnettet. Tier III og IV faciliteter tilføjer kulstofovervågningsdashboard. LEED og ISO 50001 certificeringer guider civile og kuvertopgraderinger. Disse tendenser stemmer overens med investorpresset for grønnere dataoperationer.

Smart Overvågning og DCIM Systemadoption Forbedrer Driftskontrol og Oppetid

Operatører i hele Taiwan implementerer intelligente overvågningsværktøjer for at reducere fejlrisici og styre aktivpræstation. Integration af DCIM-platforme med bygningsstyringssystemer forbedrer synligheden. Taiwan Data Center Infrastructure Market drager fordel af efterspørgslen efter sensorer-udstyrede elektriske og mekaniske komponenter. Operatører adopterer AI-drevne alarmer, strømmåling og forudsigende vedligeholdelsesalgoritmer. Realtidsdata om belastningsbalancering og luftstrøm hjælper med at reducere driftsomkostninger. Automatisering på netværksniveau forbedrer switch failover og routingoptimering.

Colocation Udbydere Skifter Mod Skalerbare, Modulære og Hurtigt Implementerbare Facilitet Modeller

Colocation aktører omstrukturerer deres leveringsmodeller for at imødekomme kundernes forventninger til implementeringstid og skalerbarhed. Modulære fabriksbyggede komponenter reducerer byggetiden med 30–40%. Taiwan Data Center Infrastructure Market ser voksende investering i præfabrikerede elektriske rum, plug-in UPS-moduler og containeriserede IT-suiter. Leverandører tilbyder konfigurerbare layouts baseret på kundernes arbejdsbelastninger. Dette skift gør det muligt for operatører at imødekomme hyperscaler-krav og hurtigt udvide i metrozoner.

Markedsudfordringer

Markedsudfordringer

Strømforsyningsbegrænsninger og Netstabilitetsbekymringer i Høj-Densitetszoner

Taiwans voksende datainfrastruktur kræver stabil, højkapacitets netforbindelse. Dog kæmper lokale forsyningsselskaber i nogle metroområder med peak load efterspørgsler. Hyppige strømafbrydelser om sommeren påvirker implementeringsplanlægningen. Taiwan Data Center Infrastructure Market står over for udfordringer med at sikre prioriteret energitildeling. Operatører er afhængige af on-site generatorer og UPS redundans for pålidelighed. Regeringen prioriterer netopgraderinger, men udførelsesforsinkelser påvirker byggetidsplaner. Nye faciliteter kræver forhåndsgodkendelser til dedikerede transformerstationer, hvilket forsinker time-to-market. Sourcing af ren energi er fortsat begrænset uden for Taipei. Projekter i det centrale Taiwan adopterer ofte hybride produktionsmodeller for at reducere afhængigheden af netstrøm.

Manglende jord og zonebegrænsninger skaber forsinkelser for storskala projekter

Byområder med høj efterspørgsel står over for zonebegrænsninger, der begrænser udvidelsen af datacenterets fodaftryk. Industriel jord nær Taipei og Hsinchu er knap og højt prissat. Taiwan Datacenter Infrastrukturmarkedet kæmper med at balancere skalerbarhed med tilgængelighed af steder. Regulatoriske godkendelser for tung mekanisk belastning og emissionskontrol forsinker projektfremskridt. Jordskælvsrisiko tilføjer kompleksitet til civilingeniørarbejde og arkitektonisk design. Udviklere skal investere i seismisk baseisolering, modulære gulve og forstærkede kuvertsystemer. Eftermonteringer foretrækkes frem for nybyggerier i byzoner. Dette begrænser rumudnyttelse og hæmmer hyperskaleres indtræden.

Markedsmuligheder

Stigende efterspørgsel efter AI-cloud og grænseoverskridende hostingtjenester fra regionale aktører

Asiatiske cloud-udbydere ser Taiwan som en strategisk hosting- og beregningsnode. Behov for grænseoverskridende overholdelse og AI-træningsarbejdsbelastninger driver efterspørgslen efter sikker colocation og neutral peering. Taiwan Datacenter Infrastrukturmarkedet kan udnytte denne momentum ved at udvide kapaciteten i kystnære interconnect-zoner. Faciliteter, der tilbyder lav PUE og hurtig implementering, vil tiltrække regionale kontrakter.

Politisk støtte til modernisering af digital infrastruktur øger private og offentlige investeringer

Taiwans Ministerium for Digitale Anliggender fremmer digital suverænitet gennem cloud-native transformation i den offentlige sektor. Tilskudsbaserede incitamenter støtter indenlandske datainfrastrukturprojekter. Taiwan Datacenter Infrastrukturmarkedet drager fordel af både virksomheders og e-regeringsinitiativer, der kræver sikre onshore datacentre.

Markedssegmentering

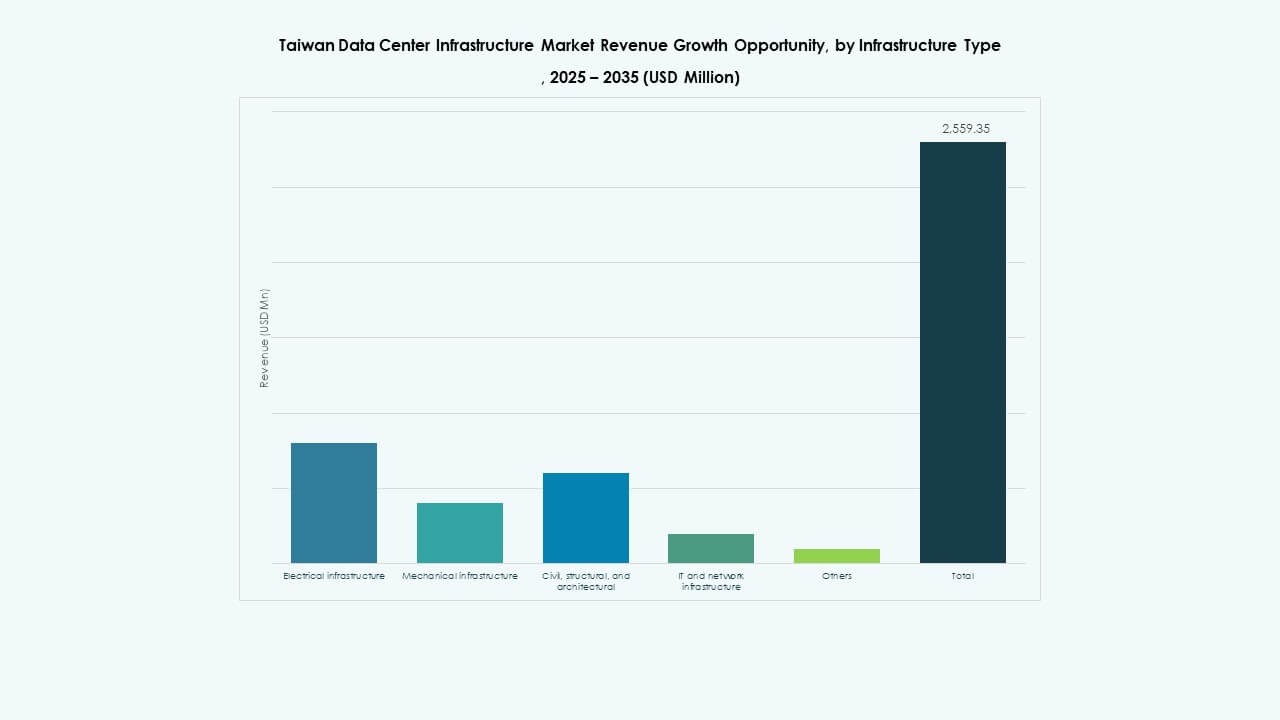

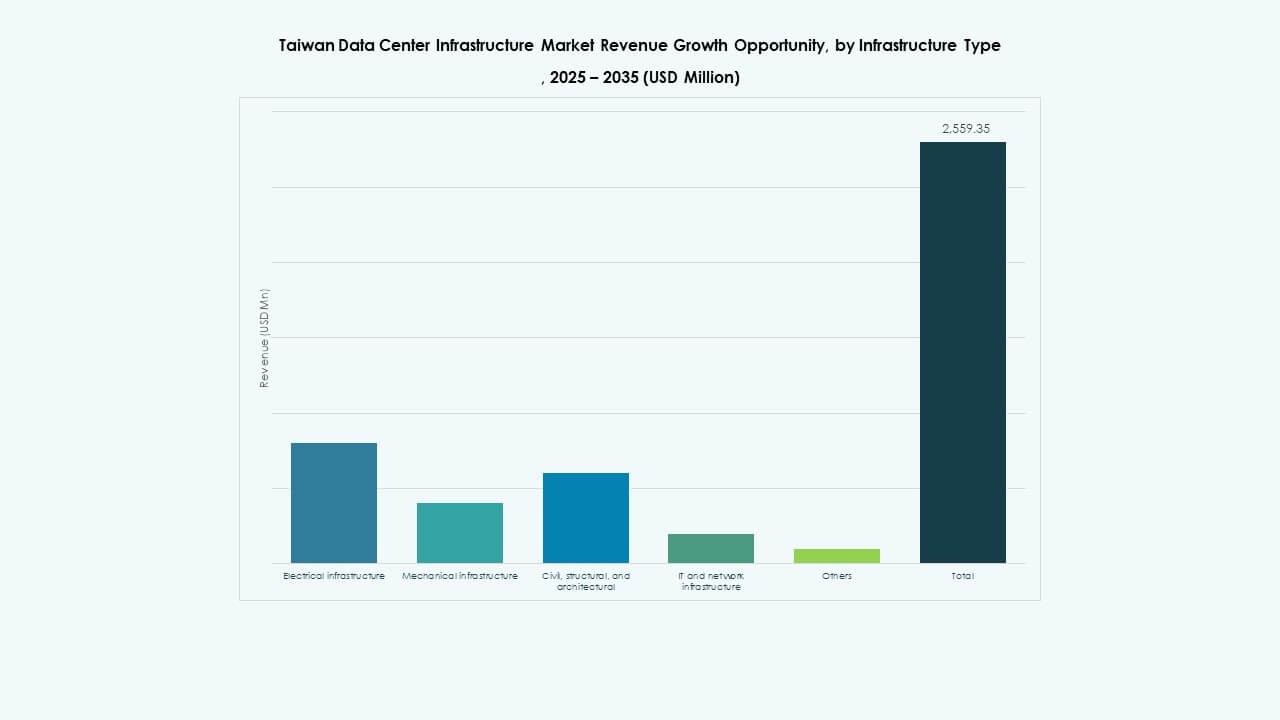

Efter infrastrukturtype

Elektrisk infrastruktur har den største andel i Taiwan Datacenter Infrastrukturmarkedet på grund af stigende strømbehov fra AI og hyperscale opsætninger. Mekaniske systemer følger, drevet af efterspørgsel efter høj-effektiv køling. IT- og netværksopgraderinger vinder frem med softwaredefinerede opsætninger og skalerbar lagring.

Efter elektrisk infrastruktur

UPS-systemer dominerer den elektriske del og tegner sig for over 30% markedsandel på grund af kritisk belastningsbeskyttelse. Batteri-energilagringssystemer vokser også hurtigt, drevet af efterspørgsel efter håndtering af spidsbelastning og bæredygtighed i backup. Smarte PDU’er og automatiserede koblingsanlæg vinder popularitet for fjernstyring og modstandsdygtighed.

Efter mekanisk infrastruktur

Køleenheder fører den mekaniske del, drevet af høj-densitet AI-servere og energieffektivitetsmandater. Bagdør-varmevekslere og koldpladesystemer bliver almindelige i nye byggerier. Indeslutningssystemer stiger også i efterspørgsel for termisk zoneeffektivitet i høj-densitet serverrum.

Efter civil / strukturel & arkitektonisk

Superstrukturer og modulære byggesystemer dominerer dette segment. Jordskælvsudsatte områder driver efterspørgslen efter seismisk resistent konstruktion. Hævede gulve og præcisionslofter understøtter luftstrømsoptimering og kabelføring. Modulært design tillader faseopdelte udvidelser i takt med beregningsbehov.

Efter IT & netværksinfrastruktur

Servere har den største andel på grund af beregningstunge AI-arbejdsbelastninger. Lagringssystemer og netværksswitche viser også stabil vækst med stigende datamængder. Racks og kabinetter udvikler sig mod smarte, sensoraktiverede enheder til termisk og adgangskontrol.

Efter Datacenter Type

Colocation-datacentre fører med over 45% markedsandel, understøttet af virksomheders outsourcing og neutral konnektivitet. Hyperscale-datacentre vokser hurtigere på grund af AI-efterspørgsel. Edge-datacentre stiger i produktionszoner som Hsinchu for at understøtte realtids industrielle applikationer.

Efter Leveringsmodel

Turnkey-modeller forbliver dominerende, foretrukket for forudsigelig byggetid og ansvar hos en enkelt leverandør. Design-build og modulære fabrikbyggede modeller vinder andel for AI-klar og præfabrikerede installationer. Retrofit-aktivitet stiger i metroområder, hvor der er begrænset plads til nybyggeri.

Efter Tier Type

Tier III-faciliteter dominerer med over 50% andel, der balancerer tilgængelighed og omkostninger. Tier IV-faciliteter vokser hurtigt i missionkritiske anvendelser som finansielle tjenester og nationale AI-laboratorier. Tier I og II byggerier er begrænset til mindre edge-udrulninger eller industriparker.

Regionale Indsigter

Taipei Metropolområde Dominerer med Over 40% Andel på Grund af Tæt Virksomhedsbase

Taipei fører Taiwan Datacenter Infrastrukturmarked med den højeste koncentration af virksomhedshovedkvarterer, teknologiparker og finansielle institutioner. Det har moden netforbindelse, flere undersøiske landingsstationer og neutrale colocation-faciliteter. Høj netværksefterspørgsel og nærhed til kundebasen driver fortsatte investeringer. Operatører udvider faciliteter i Neihu og Nangang for at imødekomme colocation og hyperscale vækst.

- For eksempel opgraderede Chunghwa Telecoms renoveringsinitiativ i 2024 eksisterende faciliteter til AI-klar datacentre ved at forbedre strømkapacitet og køleeffektivitet, hvilket styrkede dens rolle som Taiwans største datacenteroperatør med udvidet IT-belastningskapacitet.

Hsinchu og Taichung Registrerer Stærk Vækst på Grund af Halvleder- og Produktionszoner

Hsinchu tegner sig for omkring 25% andel, drevet af databehov fra fabrikker og chipdesignfirmaer. Edge- og private cloud-udrulninger er fremtrædende på grund af latenstid og datakontrolkrav. Taichung har omkring 20% andel, styrket af produktionsklynger og industriel IoT. Lokale regeringer støtter udbygninger med skatte- og zoneincitamenter.

Sydlige Taiwan Fremstår som Udvidelseshub for Nybyggerier

Kaohsiung og Tainan bidrager tilsammen med over 10% af markedet, men tilbyder stærkt potentiale for nybyggeri. Jordtilgængelighed og havneinfrastruktur tiltrækker datacenterudvidelser. Projekter i denne region fokuserer på energieffektivitet og modulære byggerier. Regeringsstøtte til smart havn og logistikdigitalisering øger efterspørgslen efter regional beregning.

- For eksempel planlægger Chunghwa Telecom en hyperskala facilitet i det nærliggende Taoyuan, der understøtter mindst 12 MW IT-belastning til AI og højtydende computing. Virksomheden udvikler et nyt datacenter designet til at understøtte høj-densitets beregning og AI-arbejdsbelastninger med avancerede strøm- og kølesystemer.

Konkurrenceindsigter:

- Chunghwa Telecom

- Chief Telecom

- Equinix, Inc.

- Delta Electronics

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Det taiwanske datacenterinfrastrukturmarked viser stærk konkurrence mellem telekom-ledede operatører og globale infrastrukturleverandører. Indenlandske telekomvirksomheder udnytter netværkskontrol, lokal overholdelsesstyrke og virksomhedstillid. Internationale colocation-udbydere fokuserer på operatørneutralitet, sammenkoblingstæthed og skalerbar kapacitet. Infrastrukturleverandører konkurrerer gennem strømeffektivitet, termisk pålidelighed og modulær implementeringshastighed. Elektriske og kølespecialister styrker markedspositionen gennem AI-klar design og energistyringssystemer. IT-leverandører vinder andele gennem integrerede server-, lager- og netværksporteføljer. Strategiske partnerskaber mellem operatører og udstyrsleverandører understøtter hurtig facilitetsekspansion. Kapitalstyrke og eksekveringskapacitet definerer lederskab. Konkurrenceintensiteten forbliver høj, da efterspørgslen stiger efter robuste, effektive og skalerbare datacenteraktiver.

Seneste udviklinger:

Seneste udviklinger:

- I juni 2025 lancerede Amazon Web Services (AWS) sin Asien-Stillehavsområde (Taipei) cloud-region, hvilket markerede dens første i Taiwan, ledsaget af en investering på 5 milliarder dollars i datacentre for at støtte konstruktion og drift