Zusammenfassung:

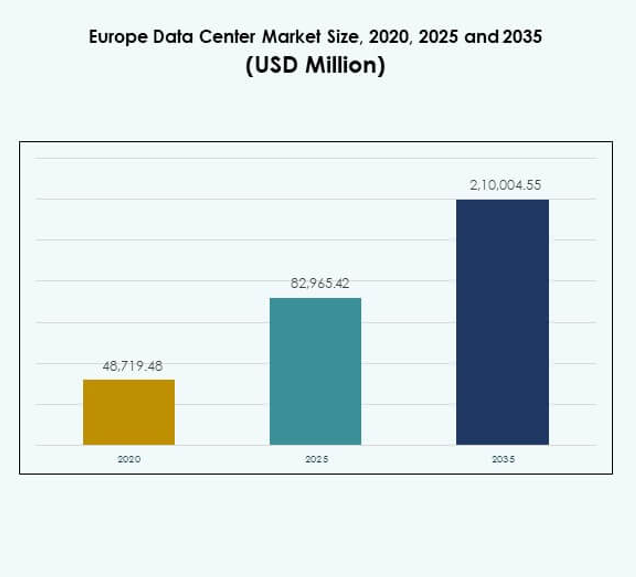

Der Markt für Rechenzentren in Europa wurde 2020 auf 48.719,48 Millionen USD geschätzt und soll bis 2025 auf 82.965,42 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 210.004,55 Millionen USD bei einer jährlichen Wachstumsrate (CAGR) von 9,68 % erwartet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Europa 2025 |

USD 82.965,42 Millionen |

| Markt für Rechenzentren in Europa, CAGR |

9,68% |

| Marktgröße für Rechenzentren in Europa 2035 |

USD 210.004,55 Millionen |

Der Markt wird durch die rasche Einführung von Technologien, die Ausweitung von Cloud-Bereitstellungen und die steigende Nachfrage nach KI-fähiger Infrastruktur angetrieben. Unternehmen in verschiedenen Sektoren modernisieren ihre IT-Systeme, setzen auf Edge-Computing und investieren in nachhaltige Betriebsabläufe. Innovationen in den Bereichen Automatisierung, Flüssigkeitskühlung und Virtualisierung stärken die Effizienz und ermöglichen latenzarme Dienste. Der Markt für Rechenzentren in Europa hat strategische Bedeutung für Unternehmen und Investoren, indem er digitale Volkswirtschaften unterstützt, die Datensouveränität sichert und neue Möglichkeiten in der fortschrittlichen Konnektivität erschließt.

Geografisch führt Westeuropa mit starker Infrastruktur und Konzentration von Hyperscale-Hubs in Deutschland, Großbritannien und Frankreich. Die nordischen Länder entwickeln sich zu Führern in der Nachhaltigkeit, indem sie erneuerbare Energien und günstige Klimabedingungen für grüne Rechenzentren nutzen. Süd- und Osteuropa gewinnen an Dynamik mit wachsender Unternehmensdigitalisierung, dem Ausbau der städtischen Infrastruktur und unterstützenden Regierungspolitiken. Der Markt für Rechenzentren in Europa profitiert von vielfältigen regionalen Stärken, die ein ausgewogenes Wachstum in reifen und aufstrebenden Hubs fördern.

Markttreiber

Steigende digitale Transformation in Kernindustrien

Der Markt für Rechenzentren in Europa wird durch den raschen digitalen Wandel in den Bereichen Banken, Telekommunikation, Einzelhandel und Fertigung angetrieben. Unternehmen benötigen sichere, hochkapazitive Einrichtungen zur Unterstützung ihrer sich entwickelnden digitalen Strategien. Er profitiert von der steigenden Akzeptanz von KI, IoT und fortschrittlicher Analytik, die umfangreiche Speicher- und Rechenleistung erfordern. Die Cloud-Migration bleibt ein starker Enabler und erweitert die Nachfrage nach skalierbaren Architekturen. Investoren sehen den Markt als wichtigen Zugang zu langfristigem Infrastrukturwachstum. Unternehmen priorisieren zuverlässige Zentren, um die Widerstandsfähigkeit und Datenverfügbarkeit zu verbessern. Strategische Allianzen zwischen Technologieunternehmen und Unternehmen beschleunigen Innovationen. Die Unterstützung der Regierung für digitale Infrastruktur stärkt das Wachstumsmomentum auf dem gesamten Kontinent.

- Zum Beispiel konsolidierte die Deutsche Telekom am 1. Juli 2025 ihre Cloud-Angebote unter der Marke „T Cloud“ und vereinte die Infrastrukturen von Telekom Deutschland und T-Systems, um souveräne, europaorientierte Cloud-Lösungen anzubieten.

Starke Akzeptanz von Hyperscale- und Edge-Computing-Plattformen

Hyperscale-Betreiber dominieren neue Bereitstellungen, indem sie Skalierbarkeit, Effizienz und globale Konnektivität bieten. Der Markt für Rechenzentren in Europa wird durch wachsende Investitionen in modulare und Edge-Standorte geprägt, die latenzarme Anwendungen ermöglichen. Er unterstützt den Aufstieg von 5G-getriebenen Diensten, immersiven Medien und Echtzeitanalysen. Die Abhängigkeit von Unternehmen von Colocation-Zentren steigert die Nachfrage nach flexiblen und kosteneffizienten Betriebsabläufen. Betreiber setzen energieeffiziente Designs ein, um Betriebskosten zu senken und die Einhaltung von Vorschriften sicherzustellen. Edge-Einrichtungen in städtischen Zentren stärken die regionale Konnektivität und Geschäftskontinuität. Der grenzüberschreitende digitale Handel schafft weitere Investitionsmöglichkeiten. Die Cloud-Akzeptanz in Kombination mit der Edge-Erweiterung definiert die strategische Positionierung für Betreiber und Interessengruppen neu.

- Zum Beispiel eröffnete Equinix sein FR13 IBX-Rechenzentrum in Frankfurt als Teil seines Frankfurt Nord-Ost Campus und bietet 1.125 Schränke und 7,75 MW IT-Leistungskapazität mit fortschrittlichen Energieeffizienzmerkmalen.

Fokus auf nachhaltige Energieeffizienz und Kohlenstoffneutralitätsziele

Der Markt wird stark von Nachhaltigkeitszielen beeinflusst, die den Bau grüner Rechenzentren vorantreiben. Der Markt für Rechenzentren in Europa setzt auf erneuerbare Energielösungen, um strenge Emissionsnormen zu erfüllen. Er integriert Flüssigkeitskühlung, KI-gesteuerte Optimierung und fortschrittliche Energiemanagementsysteme. Unternehmen wählen ökozertifizierte Einrichtungen, um ihrer Umweltverantwortung gerecht zu werden. Grüne Investitionen ziehen globale Betreiber an, die zuverlässige, aber nachhaltige Wachstumswege suchen. Die Verfügbarkeit erneuerbarer Energien in den nordischen Regionen positioniert sie als bevorzugte Standorte. Es beschleunigt Europas Engagement für Kohlenstoffneutralität durch die Förderung effizienter Designs. Regulatorische Rahmenbedingungen fördern die Einführung von Prinzipien der Kreislaufwirtschaft in der Infrastrukturentwicklung.

Steigende strategische Bedeutung für Unternehmen und Investoren

Rechenzentren sind nicht mehr nur Back-End-Unterstützungssysteme, sondern zentrale Enabler digitaler Volkswirtschaften. Der Markt für Rechenzentren in Europa hat strategische Relevanz für Technologieunternehmen, Telekommunikationsanbieter und Finanzinstitute. Er fördert grenzüberschreitende Zusammenarbeit und Geschäftskontinuität durch vernetzte Ökosysteme. Investoren sehen den Sektor als widerstandsfähige Anlageklasse mit stabilen Renditen. Er schafft Möglichkeiten für Fusionen, Übernahmen und Partnerschaften über geografische Grenzen hinweg. Unternehmen profitieren von flexiblen Leasingmodellen, die Skalierbarkeit fördern. Die starke Nachfrage von KMU erweitert die Einnahmenbasis. Die strategische Positionierung entlang digitaler Korridore stärkt die Wettbewerbsfähigkeit des Kontinents.

Markttrends

Wachsende Integration von künstlicher Intelligenz in den Betrieb von Rechenzentren

KI-basierte Automatisierung transformiert das Facility-Management und ermöglicht vorausschauende Wartung und Energieoptimierung. Der Markt für Rechenzentren in Europa integriert KI für Workload-Verteilung, Fehlererkennung und Ressourcenallokation. Er verbessert die Betriebseffizienz und reduziert gleichzeitig Ausfallrisiken. Intelligente Überwachungssysteme erhöhen das Kundenvertrauen und die Servicequalität. Betreiber investieren in maschinelles Lernen, um eine bessere Kapazitätsplanung sicherzustellen. Der Trend schafft intelligentere und schlankere Betriebsabläufe, die mit Nachhaltigkeitszielen übereinstimmen. Er unterstützt auch verbesserte Cybersicherheitsmaßnahmen durch Anomalieerkennung. KI prägt weiterhin sowohl das Design als auch das tägliche Management moderner Einrichtungen.

Rasche Expansion von Colocation- und Cloud-Konnektivitätsdiensten

Unternehmen bevorzugen zunehmend Colocation-Zentren, um Kapitalinvestitionen zu senken und flexible Optionen zu gewinnen. Der Markt für Rechenzentren in Europa zeigt eine steigende Nachfrage nach Multi-Cloud-Interkonnektivität zur Unterstützung von Unternehmens-Workloads. Colocation-Hubs dienen als Gateways für hybride Architekturen, die On-Premises- und Cloud-Ressourcen kombinieren. Es ermöglicht Unternehmen, international zu expandieren, ohne eigene Infrastruktur aufzubauen. Betreiber erweitern Cross-Connect-Optionen für direkten Zugang zu Hyperscale-Cloud-Anbietern. Unternehmen in regulierten Sektoren nutzen sichere Colocation-Einrichtungen, um die Einhaltung von Vorschriften sicherzustellen. Die Nachfrage nach skalierbarer Hosting-Kapazität wächst mit der Expansion des digitalen Handels. Der Trend fördert mehr Partnerschaften zwischen Colocation-Anbietern und Telekommunikationsunternehmen.

Einsatz fortschrittlicher Kühl- und Energiemanagementsysteme

Betreiber konzentrieren sich auf innovative Flüssigkeitskühlung, Immersionstechniken und Hochleistungsstromracks. Der Markt für Rechenzentren in Europa erfährt eine starke Nachfrage nach effizienten thermischen Lösungen aufgrund steigender Energiekosten. Er integriert fortschrittliche Luftstromsysteme und modulare Kühlelemente für Zuverlässigkeit. Betreiber setzen KI-basierte Energieoptimierung ein, um Verschwendung zu minimieren. Grüner Wasserstoff und erneuerbare Integration gewinnen ebenfalls an Bedeutung. Städtische Standorte betonen kompakte, aber effiziente Kühllösungen. Hochleistungsrechenanwendungen erfordern maßgeschneiderte Designs. Nachhaltigkeitsorientierte Investoren drängen auf hochmoderne Upgrades auf dem gesamten Kontinent.

Steigender Einfluss von 5G-Netzen auf Edge- und Mikro-Rechenzentren

Der Ausbau von 5G fördert Echtzeitanwendungen in autonomen Fahrzeugen, Gaming und Smart Cities. Der Markt für Rechenzentren in Europa profitiert von der Expansion von Edge- und Mikro-Rechenzentren. Er gewährleistet ultra-niedrige Latenzzeiten und verbesserte regionale Konnektivität. Telekommunikationsbetreiber arbeiten mit Rechenzentrumsunternehmen zusammen, um 5G-Workloads zu hosten. Städtische Cluster verlangen kompakte modulare Lösungen für dicht besiedelte Gebiete. Unternehmen nutzen Edge-Standorte, um das Kundenerlebnis zu verbessern. Regierungen fördern Netzwerk-Upgrades zur Unterstützung intelligenter Infrastrukturen. Die Synergie zwischen Telekommunikations- und digitaler Infrastruktur beschleunigt die Marktentwicklung.

Marktherausforderungen

Hohe Betriebskosten und Energieverbrauchsprobleme

Der Markt für Rechenzentren in Europa steht vor erheblichen Herausforderungen aufgrund hoher Energiekosten und Ressourcenintensität. Er erfordert ständige Investitionen in Energieoptimierung und Kühlinfrastruktur. Betreiber balancieren Kapazitätserweiterungen mit steigenden Stromkosten. Umweltvorschriften erhöhen die Compliance-Kosten in den Regionen. Die Integration erneuerbarer Energien erfordert anfängliches Kapital und langfristige Planung. Rechenzentrumsbetreiber müssen Zuverlässigkeit gewährleisten und gleichzeitig die Umweltbelastung reduzieren. Die Kostenbelastung ist insbesondere in Westeuropa hoch. Begrenzte Landverfügbarkeit in städtischen Zentren verstärkt die betrieblichen Hürden weiter.

Intensivierung des Wettbewerbs und regulatorische Komplexität in den Teilregionen

Die Wettbewerbslandschaft ist überfüllt mit Hyperscale-, Colocation- und lokalen Unternehmensbetreibern. Der Markt für Rechenzentren in Europa wird von strengen Vorschriften zur Datensouveränität und Umweltstandards beeinflusst. Betreiber müssen sich an länderspezifische Richtlinien anpassen, die sich in den Teilregionen unterscheiden. Der steigende Wettbewerb senkt die Margen und erzwingt kontinuierliche Innovation. Markteintrittsbarrieren bleiben für kleinere Unternehmen hoch. Regierungen fordern strengere Compliance bei Datenschutz und CO2-Fußabdruck. Die Mischung aus unterschiedlichen rechtlichen Umgebungen erschwert grenzüberschreitende Operationen. Unternehmen müssen Strategien schnell anpassen, um in diesem Umfeld profitabel zu bleiben.

Marktchancen

Erweiterung der Cloud-Akzeptanz und Investitionen in digitale Infrastruktur

Der Markt für Rechenzentren in Europa bietet starke Chancen durch steigende Cloud-Migration und den Ausbau digitaler Dienste. Er profitiert von der steigenden Nachfrage in den Bereichen Finanzen, Gesundheitswesen und Regierung. Multinationale Konzerne erweitern ihre Präsenz durch regionale Hosting-Partnerschaften. Es ermöglicht KMU, ihre Betriebsabläufe ohne hohe Kapitalinvestitionen zu skalieren. Regierungen fördern digitale Erststrategien und schaffen günstige Umgebungen. Die Cloud-Akzeptanz beschleunigt neue Colocation- und Hyperscale-Projekte. Erneuerbare Energien betriebene Einrichtungen erhöhen die Attraktivität für Investitionen. Edge-Rechenzentren in städtischen Clustern eröffnen weitere Wachstumschancen für die Zukunft.

Akzeptanz neuer Technologien und branchenspezifischer Lösungen

Sektoren wie Medien, Gesundheitswesen und Fertigung verlangen KI-fähige, branchenspezifische Rechenzentren. Der Markt für Rechenzentren in Europa profitiert von der Integration von IoT, AR/VR und Blockchain. Er unterstützt Workloads, die sichere, latenzarme Lösungen erfordern. Modulare Designs adressieren die Bedürfnisse schnell wachsender Unternehmen. KI und Automatisierung ziehen Investoren an, die effiziente Modelle suchen. Partnerschaften mit Telekommunikationsanbietern verbessern die Bereitstellung von 5G-Diensten. Maßgeschneiderte Angebote verbessern die Kundengewinnung und -bindung. Wachstumschancen vervielfachen sich, da Branchen ihre Betriebsabläufe im großen Maßstab digitalisieren.

Marktsegmentierung

Nach Komponente

Hardware dominiert den Markt für Rechenzentren in Europa und hält den größten Anteil aufgrund der steigenden Nachfrage nach Servern und Speicherlösungen. Kühl- und Energiesysteme machen ebenfalls bedeutende Investitionen aus, die durch Effizienzanforderungen getrieben werden. Softwarelösungen wie DCIM und Orchestrierungsplattformen expandieren stetig, um das Management zu verbessern. Dienstleistungen wie Beratung und Managed Operations gewinnen an Bedeutung, da Unternehmen nicht-kernkompetente Funktionen auslagern. Das Segment gedeiht durch hybride Akzeptanz und Multi-Cloud-Wachstum.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen führen den Markt für Rechenzentren in Europa an, angetrieben von globalen Cloud-Anbietern und Technologiegiganten. Colocation-Zentren folgen dicht mit starker Akzeptanz bei Unternehmen, die skalierbare Lösungen suchen. Unternehmensrechenzentren halten einen kleineren, aber stabilen Anteil und bedienen Legacy-Infrastrukturen. Edge- und modulare Rechenzentren sind aufstrebende Segmente, die mit dem 5G-Rollout an Bedeutung gewinnen. Mega-Einrichtungen expandieren weiterhin in Westeuropa. Cloud- und Internet-Rechenzentren wachsen ebenfalls schnell, um sich entwickelnde Workloads zu unterstützen.

Nach Bereitstellungsmodell

Cloud-basierte Modelle führen den Markt für Rechenzentren in Europa an, unterstützt durch Multi-Cloud- und SaaS-Akzeptanz. Hybride Modelle gewinnen stark an Bedeutung, da Unternehmen Flexibilität mit Kontrolle kombinieren. On-Premises-Bereitstellungen behalten in regulierten Sektoren, die Datensouveränität erfordern, ihre Relevanz. Unternehmen investieren in private Cloud-Optionen innerhalb von Colocation-Setups. Es unterstützt die Geschäftskontinuität durch verteilte Bereitstellung. Die Nachfrage wird von branchenspezifischen Bedürfnissen beeinflusst. Hybrid bleibt das am schnellsten wachsende Modell aufgrund seines ausgewogenen Ansatzes.

Nach Unternehmensgröße

Große Unternehmen dominieren den Markt für Rechenzentren in Europa mit größerer Investitionskapazität und digitalen Bedürfnissen. KMU zeigen steigende Akzeptanz durch kosteneffiziente Colocation- und Managed Services. Es ermöglicht kleineren Unternehmen den Zugang zu Infrastruktur auf Unternehmensniveau. KMU profitieren von flexiblen Preisgestaltungen und skalierbaren Cloud-Optionen. Unternehmen in verschiedenen Branchen übernehmen hybride Infrastrukturstrategien. Das Wachstum der KMU-Beteiligung diversifiziert die Einnahmenbasis.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation dominieren den Markt für Rechenzentren in Europa, angetrieben durch den Ausbau der Konnektivität und digitale Plattformen. BFSI folgt mit starker Nachfrage nach sicheren und widerstandsfähigen Einrichtungen. Das Gesundheitswesen wächst schnell, da digitale Gesundheitsakten und Telemedizin zunehmen. Regierung und Verteidigung investieren stark in souveräne Infrastrukturen. Einzelhandel und E-Commerce fördern das Wachstum mit digitalen Handelsplattformen. Medien und Unterhaltung expandieren aufgrund von Streaming-Diensten. Fertigung und Bildung fügen weitere Nachfragediversität hinzu.

Nach Endbenutzerindustrie

Cloud-Dienstleister führen den Markt für Rechenzentren in Europa an und prägen die Nachfrage über Hyperscale- und Colocation-Standorte hinweg. Unternehmen folgen, indem sie hybride Akzeptanzstrategien vorantreiben. Colocation-Anbieter erzielen Einnahmen durch flexible Hosting-Lösungen