Zusammenfassung:

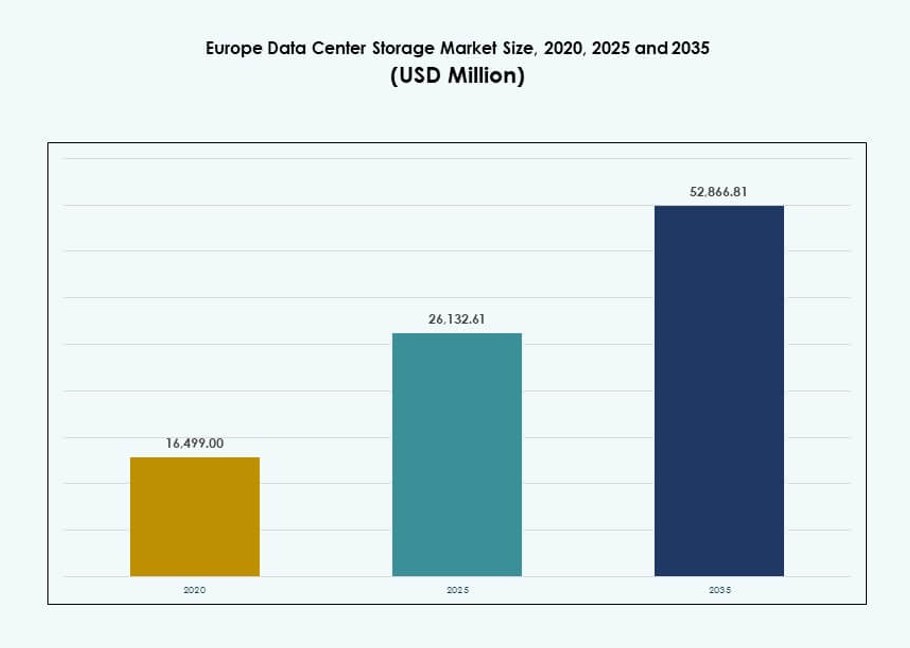

Die Größe des Marktes für Datenspeicherzentren in Europa wurde im Jahr 2020 auf 16.499,00 Millionen USD geschätzt und soll bis 2025 auf 26.132,61 Millionen USD und bis 2035 auf 52.866,81 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,24 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Europa 2025 |

283,83 Millionen USD |

| Markt für Datenspeicherzentren in Europa, CAGR |

6,13% |

| Marktgröße für Datenspeicherzentren in Europa 2035 |

517,40 Millionen USD |

Der Markt wird durch die zunehmende Einführung von hybriden und cloud-nativen Infrastrukturen in Unternehmen, die steigenden KI- und Analyse-Workloads sowie den Ersatz von Altspeichern durch All-Flash- und softwaredefinierte Systeme angetrieben. Innovationen in NVMe-, SDS- und Orchestrierungstechnologien verbessern die Skalierbarkeit und Effizienz in verschiedenen Anwendungsfällen. Regulatorische Compliance, Datenlokalisierung und ESG-Vorgaben prägen ebenfalls die Speicherstrategien. Unternehmen priorisieren Leistung, Agilität und Nachhaltigkeit, wodurch Speicher zu einem wesentlichen Bestandteil der digitalen Transformation und Investitionsentscheidungen in die Infrastruktur wird.

Westeuropa führt den Markt mit einer starken Infrastrukturdichte in Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden an, unterstützt durch robuste IT-Ökosysteme in Unternehmen. Die nordischen Länder gewinnen an Bedeutung aufgrund von Energieeffizienz und der Entwicklung grüner Rechenzentren. Süd- und Osteuropa treten mit neuen Investitionen auf, angetrieben durch Digitalisierungsbemühungen, steigende Unternehmensnachfrage und von der Regierung geführte Infrastrukturprogramme, die die regionale Speicherakzeptanz fördern.

Marktdynamik:

Markttreiber

Verlagerung zu cloud-nativen Architekturen treibt die Einführung fortschrittlicher Datenspeicher an

Europäische Unternehmen verlagern Workloads in cloud-native Umgebungen, was die Nachfrage nach skalierbarem Speicher erhöht. Unternehmen benötigen Systeme mit niedriger Latenz und hohem Durchsatz, um strukturierte und unstrukturierte Daten zu verwalten. Der Aufstieg von Containerisierung und Microservices weckt Interesse an dynamischen Speicherplattformen. Softwaredefinierte Speicherlösungen (SDS) bieten Agilität und Kostenkontrolle in Multicloud-Umgebungen. Öffentliche und private Cloud-Anbieter investieren in den Ausbau von Speicherressourcen in europäischen Tier-I-Städten. Datenresidenz- und Compliance-Anforderungen fördern lokale Speicherinfrastrukturen. Der Markt für Datenspeicherzentren in Europa profitiert von diesen hybriden Umgebungen. Er unterstützt die Portabilität von Workloads, zentrale Kontrolle und schnelle Bereitstellung. Dieser Treiber verstärkt Speicher als zentrale Säule der IT-Transformation in Unternehmen.

- Zum Beispiel unterstützt OVHcloud Public Cloud Object Storage praktisch unbegrenzte Kapazität mit einer theoretischen maximalen Objektgröße von 48 TB über Multi-Part-Upload (bis zu 10.000 Teile à 5 GB) und bis zu 300 Schreibanforderungen pro Sekunde und Bucket für Multicloud-SDS-Agilität.

Steigende KI- und Analyse-Workloads beschleunigen die Nachfrage nach Hochleistungsspeichersystemen

Wachsende KI- und Analyse-Workloads erhöhen die Datenintensität und den Bedarf an Speicher-Durchsatz. Organisationen setzen NVMe und parallele Dateisysteme ein, um das Training und die Inferenz von KI-Modellen zu unterstützen. Strukturierte Datensätze aus IoT-, ERP- und CRM-Systemen erfordern robuste Speicher-Backbones. Echtzeitanalysen und Streaming-Plattformen benötigen schnellen, latenzarmen Zugriff auf große Datenmengen. Der europäische Markt für Rechenzentrumsspeicher unterstützt Hochgeschwindigkeits-I/O, gleichzeitigen Zugriff und GPU-basiertes Computing. F&E-Labore, Finanzdienstleister und digital-native Unternehmen führen bei der Einführung fortschrittlicher Speicherarten. KI-Anwendungen treiben Hardware-Erneuerungszyklen in Unternehmen voran. Der Trend positioniert Speicher als grundlegenden Ermöglicher von Next-Gen-Computing-Strategien. Investoren sehen diese Nachfrage als langfristigen Wachstumskatalysator.

- Zum Beispiel liefert Pure Storage FlashBlade//S bis zu 50 GB/s Lese-Durchsatz und unterstützt bis zu 15 PB effektive Kapazität auf einer einzigen Plattform für KI-Workloads.

Regulatorische Compliance und Anforderungen an Datensouveränität fördern das Wachstum von On-Premises- und Hybrid-Speicherlösungen

Regulierungen zur Datensouveränität wie die DSGVO und lokale Compliance-Gesetze treiben die Lokalisierung von Speicherlösungen voran. Europäische Unternehmen behalten sensible Informationen im Land, um rechtliche und regulatorische Risiken zu minimieren. Diese Nachfrage unterstützt das Wachstum von On-Premises- und Hybrid-Bereitstellungsmodellen. Unternehmen priorisieren Datenkontrolle, Verschlüsselung und Wiederherstellungsplanung innerhalb regionaler Rechenzentren. Anbieter bieten geo-redundante Lösungen, um Backup- und Disaster-Recovery-Standards zu erfüllen. Der europäische Markt für Rechenzentrumsspeicher passt sich an strenge regulatorische Landschaften mit flexiblen Bereitstellungsoptionen an. Er ermöglicht es Unternehmen, sowohl Agilitäts- als auch Governance-Anforderungen zu erfüllen. Branchenspezifische Compliance in den Bereichen Bankwesen, Gesundheitswesen und Regierung treibt diesen Trend zur Speicher-Modernisierung weiter voran.

Modernisierung von Unternehmen und Ersatz veralteter Infrastrukturen fördern Speicherinvestitionen

Europäische Unternehmen ersetzen veraltete Speichersysteme durch modulare, effiziente Plattformen. Veraltete Infrastrukturen begrenzen Skalierbarkeit, Leistung und Interoperabilität in digitalen Umgebungen. Organisationen setzen Flash-Speicher und virtuelle Speichergeräte ein, um eine bessere Nutzung zu erreichen. Hardware-Erneuerungszyklen beschleunigen sich, da Workloads die Fähigkeiten veralteter Systeme übersteigen. Unternehmen suchen nach integrierten Lösungen, die den Datenzugriff über hybride IT vereinheitlichen. Der europäische Markt für Rechenzentrumsspeicher unterstützt diesen Übergang mit flexiblen, herstellerneutralen Architekturen. Er ermöglicht nahtlose Integration mit Rechen- und Netzwerk-Stacks. Investoren sehen den Ersatz von Infrastrukturen als stabile, wiederkehrende Nachfrage über verschiedene Branchen hinweg.

Markttrends

Aufstieg von Storage-as-a-Service-Modellen wandelt Investitionsausgaben in Betriebsausgaben um

Storage-as-a-Service (STaaS)-Modelle gewinnen bei mittelgroßen und großen europäischen Unternehmen an Bedeutung. Organisationen bevorzugen abonnementbasierte Modelle für Skalierbarkeit und Vorhersehbarkeit in IT-Budgets. STaaS ermöglicht einen flexiblen Speicherverbrauch, der sich an die sich ändernden Arbeitslastanforderungen anpasst. Anbieter bündeln Hardware, Software und Dienstleistungen in ergebnisbasierten Verträgen. Dieser Wandel reduziert die anfänglichen Kapitalinvestitionen und beschleunigt gleichzeitig Infrastruktur-Upgrades. Der europäische Markt für Rechenzentrumspeicher unterstützt STaaS mit hybridfähigen und cloudintegrierten Plattformen. Managed Service Provider skalieren Angebote für kleine und abgelegene Unternehmen. Die Akzeptanz ist hoch im BFSI- und Gesundheitssektor aufgrund regulierter, speicherintensiver Arbeitslasten. STaaS fördert die Standardisierung und zentrale Verwaltung von Speicherressourcen.

Integration von KI- und ML-Funktionen in Speicherverwaltungssysteme

Anbieter integrieren KI und maschinelles Lernen in Speicherplattformen für prädiktive Analysen. Diese Funktionen automatisieren Tiering, Fehlererkennung und Kapazitätsplanung. KI-gesteuerte Einblicke reduzieren den menschlichen Eingriff und ermöglichen proaktive Wartung. ML-Algorithmen optimieren die Datenplatzierung und reduzieren Speicherverluste. Unternehmen setzen intelligente Dashboards ein, um Leistung und Nutzungstrends zu überwachen. Der europäische Markt für Rechenzentrumspeicher profitiert von KI-gestützten Operationen, die die Einhaltung von SLAs verbessern. Diese Funktionen sprechen IT-Teams an, die komplexe, standortübergreifende Infrastrukturen verwalten. Intelligenter Speicher spielt eine entscheidende Rolle bei der Verwaltung schnell wachsender Data Lakes und virtueller Arbeitslasten. Prädiktive Systeme helfen, Ausfallzeiten zu reduzieren und den ROI bei Speicherinvestitionen zu verbessern.

Wachsende Bedeutung von Datenlebenszyklus-Management und Langzeitarchivierungslösungen

Unternehmen setzen Lebenszyklus-Management-Tools ein, um Aufbewahrungs-, Archivierungs- und Löschprozesse zu automatisieren. Regulatorische Umgebungen erfordern eine strikte Handhabung langfristiger Daten, insbesondere im öffentlichen und Finanzsektor. Speicheranbieter bieten gestufte Lösungen, die schnellen Zugriff mit kosteneffizientem Kalt-Speicher kombinieren. Cloud-integrierte Band- und Objektspeicher finden neue Relevanz in Archivierungsstrategien. Der europäische Markt für Rechenzentrumspeicher stimmt mit ESG-Zielen überein, indem er den Energieverbrauch in inaktiven Speicherebenen reduziert. Unternehmen gewinnen Kostenkontrolle, während sie Compliance und Prüfbereitschaft erfüllen. Langzeitarchivierung wird mit wachsenden Video-, Genomik- und Transaktionsdatensätzen kritisch. Automatisierte, richtlinienbasierte Speicherung findet breite Akzeptanz.

Aufkommen von Edge-Datenspeicherung zur Unterstützung von Remote- und latenzempfindlichen Arbeitslasten

Edge-Rechenzentren setzen lokalisierte Speicherlösungen für die Echtzeitverarbeitung ein. Anwendungen im Einzelhandel, Telekommunikation und in der Fertigung treiben dieses Wachstum der verteilten Speicherung voran. Edge-Speicherung reduziert Latenz, erhöht die Sicherheit und unterstützt die Geschäftskontinuität in getrennten Szenarien. Modulare und robuste Speichersysteme bedienen städtische und ländliche Edge-Knoten. Der europäische Markt für Rechenzentrumspeicher unterstützt Edge-Bereitstellungen in Regionen mit 5G-Ausbau. Anbieter bieten leichte SDS-Plattformen und kompakte NAS-Einheiten für die Skalierbarkeit am Edge. Die Nachfrage nach Content Delivery, Smart Cities und industriellem IoT beschleunigt die Einführung von Edge-Speicherung. Es ergänzt zentrale Rechenzentren und stärkt die regionale IT-Infrastrukturresilienz.

Marktherausforderungen

Steigende Energiekosten und Einschränkungen der Energieeffizienz in Speicheroperationen

Der Stromverbrauch in Hochleistungs-Speicherarrays erhöht die Betriebskosten von Rechenzentren. Energieeffizienzvorgaben zwingen Anbieter dazu, Architekturen im Hinblick auf grüne Speicherziele neu zu gestalten. Der Kühlungsaufwand steigt mit Flash-Arrays und NVMe-intensiven Implementierungen. Der europäische Rechenzentrumsspeichermarkt muss Leistungsanforderungen mit Verpflichtungen zur CO2-Neutralität in Einklang bringen. Herausforderungen bei der Leistungsdichte beeinflussen das Rack-Design und die Immobilienplanung. Organisationen benötigen Einblick in den Energieverbrauch auf Geräteebene. Der begrenzte Zugang zu erneuerbarer Energie in einigen Gebieten schränkt Expansionspläne ein. Speicherlösungen, die keine Optimierungstools bieten, werden zu Kostenbelastungen für den langfristigen Betrieb. Effizienzdrucke können die Einführung in kostenempfindlichen Regionen verzögern.

Komplexität bei der Integration von Altsystemen mit modernen Speicherarchitekturen

Unternehmen stehen vor Herausforderungen bei der Migration von Altsystemen zu modernen Speicherumgebungen. Kompatibilitätsprobleme treten zwischen älteren Anwendungen und neueren Flash- oder softwaredefinierten Plattformen auf. Der Mangel an qualifiziertem IT-Personal erschwert die Integration, insbesondere in Multi-Vendor-Ökosystemen. Der europäische Rechenzentrumsspeichermarkt muss diese Lücken durch Middleware und Beratungsdienste schließen. Migrationsrisiken und Ausfallzeiten beeinträchtigen geschäftskritische Arbeitslasten. Die regulatorische Datenverarbeitung fügt in bestimmten Sektoren zusätzliche Planungsebenen hinzu. Fragmentierte Speichersilos behindern die zentrale Datenverwaltung. Ohne nahtlose Interoperabilität riskieren Unternehmen Leistungsengpässe und steigende Gesamtkosten.

Marktchancen

Grüne Speicherlösungen im Einklang mit EU-Nachhaltigkeitsvorgaben bieten langfristiges Potenzial

Nachhaltige Speicherprodukte ziehen in CO2-bewussten Beschaffungsstrategien von Unternehmen Aufmerksamkeit auf sich. Anbieter entwickeln stromsparende SSDs und intelligente Tiering-Software, um den Energieverbrauch zu minimieren. Europäische Vorschriften unterstützen umweltfreundliche Innovationen in der Speicherinfrastruktur. Der europäische Rechenzentrumsspeichermarkt profitiert von Förderungen und Anreizen für die Einführung grüner Technologien. Nachhaltigkeitsbenchmarks beeinflussen Entscheidungen zur Erweiterung von Rechenzentren in der gesamten Region.

Nachfrage nach souveränen Cloud- und dezentralen Speicherarchitekturen in EU-Ländern

Die souveräne Cloud treibt die Nachfrage nach lokaler und sicherer Datenspeicherung innerhalb nationaler Grenzen an. Dezentrale Speicherplattformen sprechen Regierungen und regulierte Sektoren an. Unternehmen investieren in Colocation und regionale Cloud-Anbieter, um die Kontrolle zu behalten. Der europäische Rechenzentrumsspeichermarkt sieht Chancen in datenschutzgetriebenen Speicherimplementierungen. Edge- und Fog-Speicher gewinnen in grenzüberschreitenden Infrastrukturprojekten an Boden.

Marktsegmentierung

Nach Speichertyp

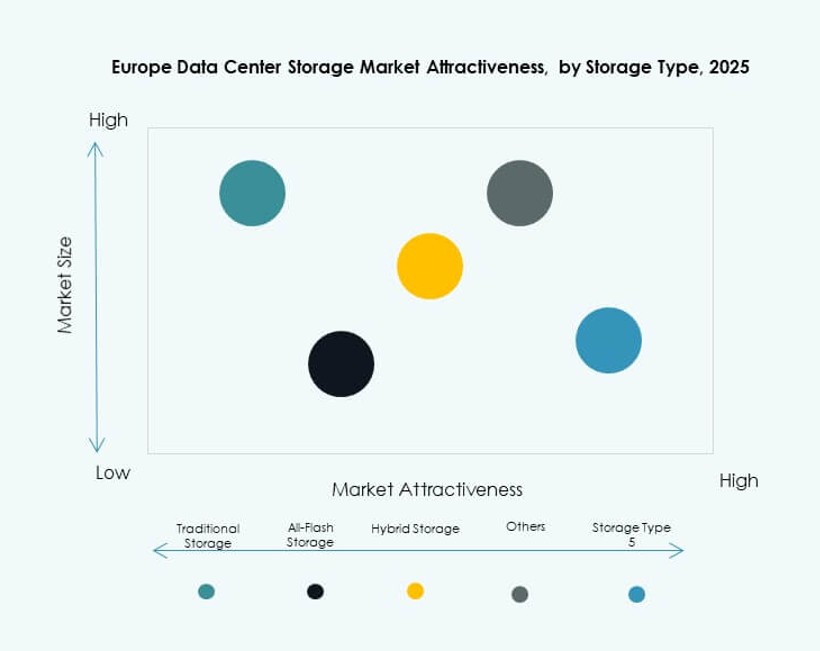

Traditioneller Speicher hält eine konstante Präsenz in sektoren mit hohem Altbestand wie Regierung und BFSI. Allerdings dominiert All-Flash-Speicher in Hochleistungsanwendungen aufgrund seiner Geschwindigkeit und Zuverlässigkeit. Hybridspeicher gewinnt an Bedeutung aufgrund seines Kosten-Nutzen-Verhältnisses. All-Flash-Speicher führt den europäischen Rechenzentrumsspeichermarkt bei der Einführung in Unternehmen an, während Hybridsysteme mittelgroße Firmen unterstützen, die Flexibilität suchen. Andere Segmente umfassen objektbasierte Systeme und Archivierungsoptionen, die in Forschung und Gesundheitswesen eingesetzt werden.

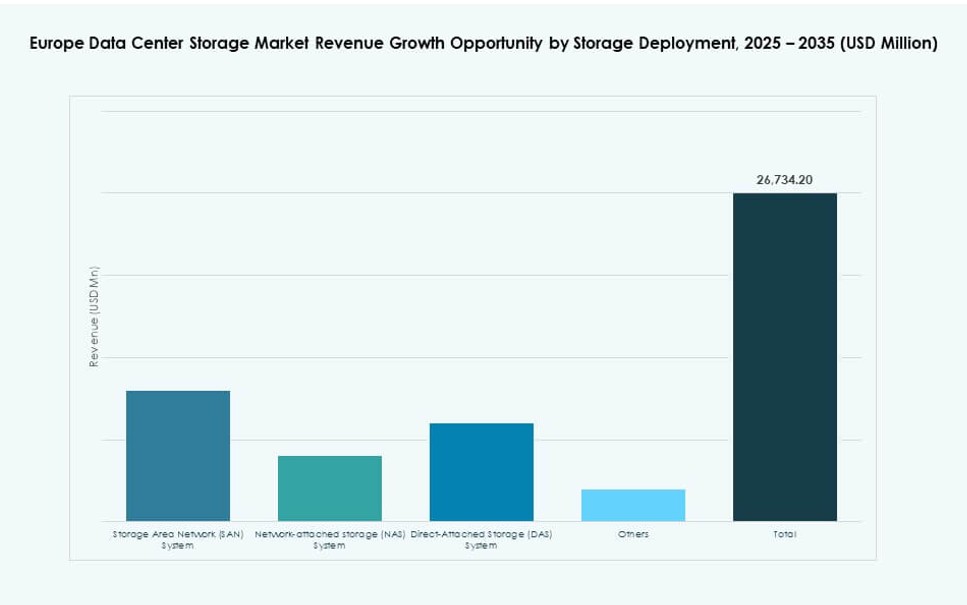

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren den Markt, angetrieben von strukturierten Workloads in Unternehmen. Network-attached Storage (NAS) wird häufig in dateiintensiven Umgebungen wie Medien und Design eingesetzt. Direct-attached Storage (DAS) bleibt relevant für Edge- und Kleinstdatenbereitstellungen. SAN führt im Marktanteil aufgrund seiner Skalierbarkeit und zentralisierten Verwaltung. Andere Bereitstellungstypen umfassen hyperkonvergente Setups und spezialisierte modulare Systeme.

Nach Komponente

Hardware bildet das größte Komponentensegment aufgrund der Abhängigkeit von Servern, Arrays und physischen Gehäusen. Die Softwareadoption steigt mit der Nachfrage nach Managementplattformen, Virtualisierungs- und Automatisierungstools. Der europäische Markt für Rechenzentrumspeicher zeigt eine starke Dynamik in Richtung softwaredefinierter Architekturen. Dennoch behält Hardware den größten Marktanteil aufgrund anhaltender Infrastruktur-Erneuerungszyklen.

Nach Medium

Solid-State Drives (SSD) dominieren gegenüber Hard Disk Drives (HDD) aufgrund von Leistung und Energieeffizienz. SSDs werden häufig in Unternehmens-Arrays und KI-Anwendungen eingesetzt. HDDs bleiben für kostengünstige Massenspeicherung im Einsatz. Bandlaufwerke werden weiterhin in Archivierungsanwendungen verwendet, insbesondere in Regierungs- und compliance-intensiven Sektoren. SSDs führen im Marktanteil aufgrund sinkender Kosten und breiter Verfügbarkeit über alle Produktstufen hinweg.

Nach Bereitstellungsmodell

On-Premises-Speicher behält einen großen Anteil in regulierten und sicherheitsorientierten Branchen. Cloud-basierte Modelle steigen in der Akzeptanz bei Technologieunternehmen und KMUs. Hybride Modelle gewinnen an Boden, da Organisationen Kontrolle und Skalierbarkeit kombinieren. Der europäische Markt für Rechenzentrumspeicher verzeichnet starkes Wachstum bei hybriden Bereitstellungen, insbesondere in Multi-Cloud-Umgebungen. Cloud-native Bereitstellungen dominieren in digital-nativen Unternehmen und Inhaltsanbietern.

Nach Anwendung

IT und Telekommunikation führen den Markt aufgrund massiver Datenübertragungsanforderungen an. BFSI übernimmt sichere und konforme Speicherframeworks zur Handhabung sensibler Finanzdaten. Regierungsorganisationen setzen skalierbare Systeme für nationale digitale Dienste ein. Der Gesundheitssektor investiert in hochkapazitive, konforme Speicher für Bildgebung und Aufzeichnungen. Weitere Anwendungen umfassen Bildung, Medien und Logistik, die ein stetiges Wachstum bei der Speicheradoption zeigen.

Regionale Einblicke

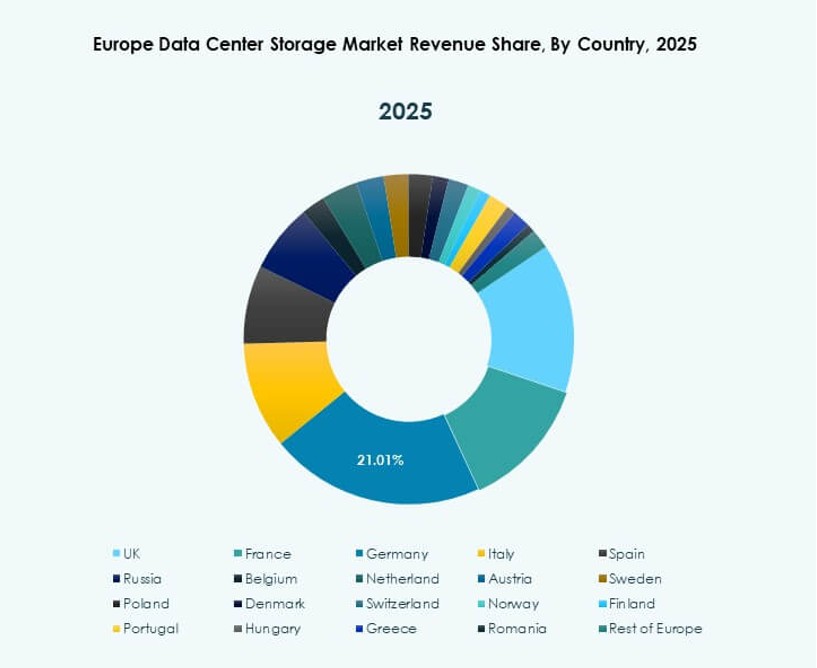

Westeuropa führt mit 48% Marktanteil aufgrund dichter Rechenzentrumscluster und digitaler Reife

Westeuropa dominiert den europäischen Markt für Rechenzentrumspeicher mit einem Anteil von 48%. Deutschland, das Vereinigte Königreich, Frankreich und die Niederlande beherbergen große Rechenzentrumshubs und Cloud-Regionen. Starke Unternehmens-IT-Ökosysteme und die Nachfrage nach digitalen Diensten unterstützen Speicheraufrüstungen. Colocation-Anbieter und Hyperscaler unterhalten dichte Infrastrukturflecken in diesen Märkten. Fortschrittliche regulatorische Rahmenbedingungen und Energieverfügbarkeit fördern Innovationen im Speicherbereich. Unternehmen in allen Branchen priorisieren Investitionen in moderne Speichertechnologien, um den Datenwachstums- und Governance-Anforderungen gerecht zu werden.

- Zum Beispiel betreibt Equinix über 45 International Business Exchange (IBX) Rechenzentren in Westeuropa, darunter 12 in Deutschland und 11 im Vereinigten Königreich, die skalierbare private und hybride Speicherbereitstellungen für Unternehmens- und Regierungs-Workloads unterstützen.

Nordische Länder halten 18 % Marktanteil dank erneuerbarer Energien und Vorteilen des kalten Klimas

Die nordischen Länder tragen 18 % Marktanteil bei und profitieren von grüner Energie und Kühlleistung. Schweden, Finnland, Dänemark und Norwegen ziehen Hyperscaler aufgrund der nachhaltigen Energienutzung an. Die Speicherinfrastruktur in den nordischen Ländern unterstützt sowohl primäre als auch Backup-Operationen. Niedrige Latenzzeiten und Energiepreise ziehen globale Daten-Workloads an. Regierungen unterstützen Technologieinvestitionen und das Wachstum von Rechenzentren durch politische und steuerliche Vorteile. Die Region wird zu einem Nachhaltigkeitsmodell bei der Bereitstellung von Speichersystemen.

- Zum Beispiel betreibt Meta ein großflächiges Rechenzentrum in Odense, Dänemark, das sich über etwa 84.000 Quadratmeter erstreckt und vollständig mit erneuerbarer Energie betrieben wird. Die Anlage unterstützt Hyperscale-Cloud-Operationen und spiegelt Europas Fokus auf nachhaltige, hochkapazitäre Rechenzentrumsinfrastruktur wider.

Süd- und Osteuropa machen 34 % Anteil aus, getrieben durch Infrastrukturausbau und Digitalisierung

Süd- und Osteuropa halten zusammen 34 % Anteil, angeführt von Spanien, Polen, Italien und Tschechien. Diese Regionen verzeichnen steigende Investitionen in digitale Infrastruktur und regionale Cloud-Bereitstellungen. Die Modernisierung der Telekommunikation und öffentliche Digitalisierungsprojekte steigern die Speichernachfrage. Der Ausbau von Rechenzentren in Städten der zweiten Ebene zieht regionale Speicheranbieter an. Der europäische Markt für Rechenzentrumspeicher profitiert von der zunehmenden Digitalisierung kleiner Unternehmen und E-Government-Initiativen. Kostenvorteile und Bevölkerungsdichte unterstützen das Wachstum in diesen aufstrebenden Speichermärkten.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen Development LP (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Seagate Technology

- Fujitsu Limited

- Hitachi Vantara

Der europäische Markt für Rechenzentrumspeicher zeichnet sich durch starken Wettbewerb zwischen globalen und regionalen Technologieanbietern aus. Dell Technologies und HPE führen mit breiten Portfolios in All-Flash-, Hybrid- und softwaredefiniertem Speicher. IBM und Cisco bieten integrierte cloudfähige Systeme, die KI- und analysengesteuerte Workloads unterstützen. NetApp und Huawei konzentrieren sich auf hochdichte Speicher und NVMe-Integration in Unternehmens- und Hyperscale-Umgebungen. Lenovo, Seagate, Fujitsu und Hitachi Vantara bedienen sowohl traditionelle als auch neue Anforderungen mit modularen und skalierbaren Systemen. Der Markt wird durch Innovationen im Bereich Speicherklasse-Speicher, KI-Operationen und hybride Bereitstellungsarchitekturen geprägt. Anbieter differenzieren sich durch Servicefähigkeiten, Nachhaltigkeitsmerkmale und lokalisierte Compliance-Unterstützung, um die vielfältigen Anforderungen europäischer Rechenzentren zu erfüllen.

Neueste Entwicklungen:

- Im September 2025 ging Toshiba Electronics Europe eine direkte Partnerschaft mit dem in Großbritannien ansässigen Unternehmen Titan Data Solutions ein, um Unternehmen-HDDs für Rechenzentren, Cloud- und KI-Infrastrukturen auf dem europäischen Markt zu liefern.

- Im Juni 2025 sicherte sich Hewlett Packard Unternehmen einen großen Erfolg mit Digital Realty, indem es HPE Alletra Storage MP B10000 und Private Cloud Business Edition in über 300 globalen Rechenzentren, einschließlich europäischer Standorte, für eine effiziente, missionskritische Speicherung standardisierte.

- Im Januar 2025 gab Lenovo die Übernahme von Infinidat bekannt, um das Angebot an High-End-Unternehmensspeicherlösungen zu stärken und petabyte-skalierbare, cyberresiliente Lösungen für moderne Rechenzentren in Europa und darüber hinaus zu integrieren.