Zusammenfassung:

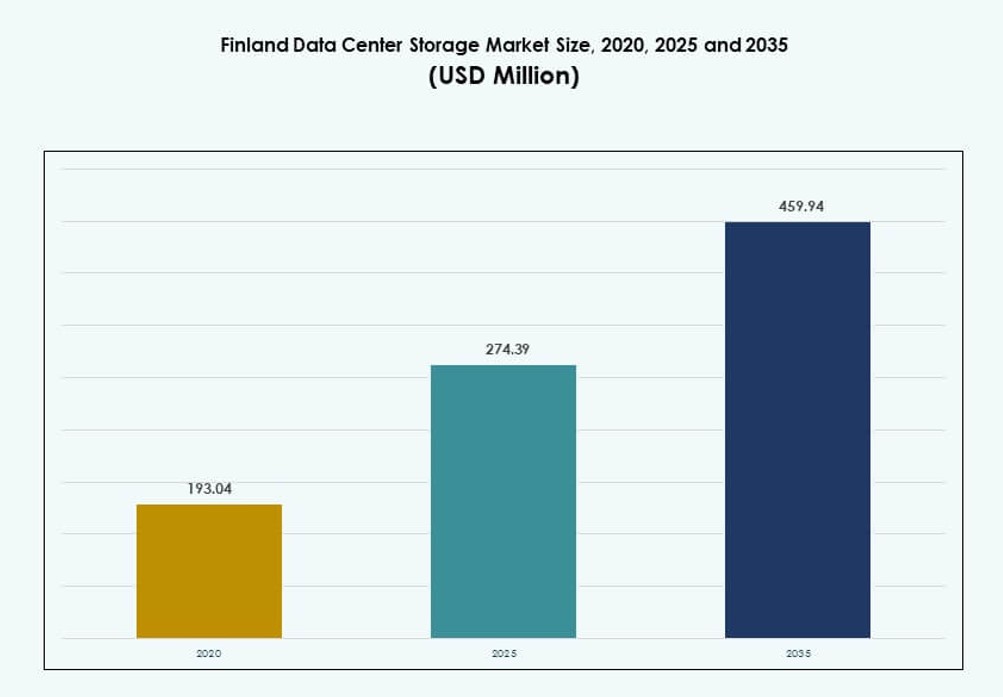

Der Markt für Datenspeicherung in Rechenzentren in Finnland wurde 2020 mit 193,04 Millionen USD bewertet und soll bis 2025 auf 274,39 Millionen USD und bis 2035 auf 459,94 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,24 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherung in Rechenzentren in Finnland 2025 |

USD 274,39 Millionen |

| Markt für Datenspeicherung in Rechenzentren in Finnland, CAGR |

5,24% |

| Marktgröße für Datenspeicherung in Rechenzentren in Finnland 2035 |

USD 459,94 Millionen |

Die rasche Digitalisierung in Unternehmen und öffentlichen Institutionen treibt die Nachfrage nach fortschrittlicher Datenspeicherinfrastruktur an. Unternehmen in Finnland setzen auf Flash-Speicher, softwaredefinierte Plattformen und hybride Architekturen, um leistungsstarke Workloads zu verwalten. Innovationen in den Bereichen Edge-Computing, KI und Datenkonformität verändern die Speicherprioritäten. Betreiber implementieren modulare und skalierbare Systeme, die den Standards für grüne Energie entsprechen. Dies macht den Markt strategisch sowohl für inländische als auch internationale Investoren, die auf Zuverlässigkeit und Nachhaltigkeit setzen.

Südfinnland, insbesondere der Großraum Helsinki, dominiert den Speichermarkt aufgrund der robusten Konnektivität und Verfügbarkeit von Energie. Sekundäre Zentren wie Tampere und Turku expandieren mit lokalisierten Implementierungen, um den wachsenden Unternehmensbedarf zu decken. Nördliche Regionen wie Oulu treten aufgrund strategischer Projekte, die Rechenzentren und Energiespeicherung kombinieren, hervor. Diese regionale Vielfalt stärkt Finnlands Position als ausgewogener und zukunftsorientierter digitaler Infrastruktur-Hub.

Marktdynamik:

Markttreiber

Rasche Digitalisierung von Unternehmen und der Übergang zu Next-Gen-Speicherinfrastrukturen

Finnlands datenintensive Industrien skalieren IT-Workloads, was die Nachfrage nach moderner Speicherung erhöht. Unternehmen modernisieren veraltete Infrastrukturen, um cloud-native Anwendungen und Edge-Dienste zu unterstützen. Diese Migration beschleunigt die Einführung von softwaredefiniertem Speicher und hyperkonvergenten Systemen. Unternehmen suchen nach geringer Latenz und hoher Durchsatzleistung für KI, Analysen und IoT. Der Markt für Datenspeicherung in Rechenzentren in Finnland spiegelt ein wachsendes Bedürfnis nach skalierbaren und flexiblen Lösungen wider. Cloud-Anbieter und Hyperscale-Betreiber erweitern ihre Infrastruktur. Diese Trends verbessern die digitale Bereitschaft für lokale und globale Unternehmen. Investoren sehen das Land als zuverlässigen Markt für langfristige digitale Speicherinvestitionen. Sowohl der öffentliche als auch der private Sektor priorisieren resiliente und energieeffiziente Speichermodelle.

Integration von grüner Energie und umweltfreundlicher Datenspeicherinfrastruktur

Finnlands starke Basis für erneuerbare Energien macht es zu einem günstigen Standort für nachhaltige Speichersysteme. Betreiber priorisieren kohlenstoffarme Infrastrukturen und energieeffiziente Technologien. Der Einsatz von freier Kühlung, Flüssigkeitskühlung und emissionsarmen Energiequellen unterstützt nachhaltige Datenoperationen. Rechenzentren in Finnland stimmen sich mit der grünen digitalen Agenda der EU ab. Der Markt übernimmt Lösungen, die Leistung und Nachhaltigkeitsziele in Einklang bringen. Dieser doppelte Fokus zieht ESG-orientierte Investoren und Unternehmenskunden an. Er stärkt das Vertrauen in die Dateninfrastruktur bei den Interessengruppen. Der finnische Markt für Rechenzentrumsspeicher gewinnt an Bedeutung, indem er grünere Alternativen zu anderen europäischen Zentren bietet. Der Wandel stärkt Finnlands Position als verantwortungsbewusster und effizienter Rechenzentrumsstandort.

- Zum Beispiel bietet Storadera S3-kompatiblen Objektspeicher aus Hetzners Rechenzentrum in Finnland, das zu 100 % mit erneuerbarer Energie betrieben wird. Der Dienst richtet sich an MSPs und europäische Unternehmen, die skalierbaren und konformen Cloud-Speicher suchen.

Regierungsanreize und starke Konnektivität treiben Infrastrukturinvestitionen an

Die Regierung unterstützt die Dateninfrastruktur durch Steueranreize und Flexibilität bei der Zoneneinteilung. Diese Politiken ziehen internationale Colocation- und Cloud-Anbieter an, um in Finnland zu expandieren. Das Land bietet auch zuverlässige Glasfaserkonnektivität und Nähe zu wichtigen EU-Märkten. Strategische Initiativen wie das Aurora Line-Projekt stärken grenzüberschreitende digitale Routen. Diese Elemente machen Finnland zu einem wettbewerbsfähigen Speicherzentrum für regionalen und globalen Zugang. Der finnische Markt für Rechenzentrumsspeicher profitiert von reduzierter Latenz und verbesserter Zugänglichkeit. Betreiber investieren in Tier-III- und IV-Einrichtungen, die internationalen Sicherheitsstandards entsprechen. Starke regulatorische Rahmenbedingungen und Datenschutzgesetze fügen eine weitere Vertrauensschicht hinzu. Diese Faktoren steigern das Investoreninteresse an hochverfügbaren Speicheranlagen.

- Zum Beispiel erhielt FCDC Corp 2025 die Genehmigung zur Entwicklung eines 66.000 Quadratmeter großen Rechenzentrumscampus in Vaasa, der skalierbare Speicherinfrastruktur und direkten Zugang zu nordischen Glasfaserkorridoren für Hochgeschwindigkeits-Unternehmenskonnektivität unterstützt.

Wachsende Rolle von KI, ML und Edge-Workloads beschleunigt Speicheradoption

Künstliche Intelligenz und maschinelles Lernen erzeugen massive Datenmengen, die fortschrittliche Speicher erfordern. Finnlands Tech-Ökosystem übernimmt KI in großem Maßstab in Sektoren wie Gesundheitswesen und Smart Cities. Edge-Rechenzentren in der Nähe von Bevölkerungszentren übernehmen die Echtzeitverarbeitung und lokale Zwischenspeicherung. Diese Veränderungen erfordern Speicher mit hoher IOPS und intelligente Datenmanagementplattformen. Anbieter in Finnland setzen Flash-Arrays, Objektspeicher und softwaregesteuerte Plattformen ein. Dies unterstützt dynamische Workloads, ohne Geschwindigkeit oder Kapazität zu beeinträchtigen. Der finnische Markt für Rechenzentrumsspeicher passt sich schnell an, um aufkommende digitale Bedürfnisse zu unterstützen. Er ermöglicht zukunftsorientierte Architektur für Unternehmensinnovationen. Die Nachfrage wird mit der Expansion von KI- und Automatisierungstechnologien weiter steigen.

Markttrends

Hohe Nachfrage nach All-Flash- und NVM

e-basierte Speicher zur Unterstützung leistungsintensiver Workloads

All-Flash-Arrays und NVMe-basierte Speicher ersetzen traditionelle Laufwerke in Rechenzentren in Finnland. Diese Technologien bieten schnelleren Durchsatz, verbesserte Latenz und Energieeinsparungen. Sie unterstützen moderne Anwendungen wie Echtzeitanalysen und Medienverarbeitung. Flash-Speicher wird im BFSI-, Telekommunikations- und Regierungssektor für kritische Anwendungen eingesetzt. Anbieter bieten jetzt gestufte Lösungen an, die SSD und HDD für Kosteneffizienz kombinieren. Der finnische Rechenzentrumspeichermarkt bewegt sich in Richtung Flash als Standardmedium. Der Trend unterstützt grüne IT-Ziele und verbessert die Leistung. Unternehmen wählen zunehmend Flash-basierte Speicher, um digitale Beschleunigungsziele zu erreichen. Es treibt sowohl die Modernisierung als auch die Energieeffizienz voran.

Cloud-native Workloads beeinflussen den Wechsel zu softwaredefinierten und hyperkonvergenten Architekturen

Cloud-native Anwendungen dominieren die IT-Pläne von Unternehmen in Finnland und treiben die Speicher-Modernisierung voran. Softwaredefinierter Speicher (SDS) und hyperkonvergente Infrastrukturen (HCI) ermöglichen Scale-out-Modelle für öffentliche und private Clouds. Diese Plattformen reduzieren die Hardware-Abhängigkeit und verbessern die Datenagilität. IT-Teams profitieren von zentralem Management, Automatisierung und Echtzeit-Skalierung. Hybride Bereitstellungen, die On-Premise- und Cloud-Systeme kombinieren, werden zum Standard. Der finnische Rechenzentrumspeichermarkt entwickelt sich hin zu flexiblen, workload-zentrierten Lösungen. Dienstanbieter passen ihre Angebote für KI-, IoT- und Big-Data-Anwendungsfälle an. SDS-Plattformen helfen, Infrastrukturkosten zu optimieren und gleichzeitig die Kontrolle zu behalten. Die Einführung von cloud-nativem Speicher wird weiterhin Produktstrategien prägen.

Wachsende Investitionen in Edge-Rechenzentren treiben die Nachfrage nach lokalisiertem Speicher an

Edge-Computing gewinnt in den Bereichen Gesundheitswesen, Einzelhandel und Industrieanwendungen in Finnland an Bedeutung. Diese Branchen verlangen nach latenzarmen und sicheren Datenspeichern in der Nähe des Einsatzortes. Edge-Rechenzentren in städtischen und abgelegenen Regionen speichern und verarbeiten Echtzeitdaten lokal. Speicherlösungen mit kleinem Platzbedarf und hoher Widerstandsfähigkeit sind gefragt. Der finnische Rechenzentrumspeichermarkt passt sich den Trends der dezentralisierten Infrastruktur an. Anbieter bieten modulare, edge-fähige Speicherlösungen, die mit Edge-Computing integriert sind. Diese Dezentralisierung reduziert den Bandbreitendruck und verbessert die Endbenutzererfahrung. Der Trend wird durch Smart-City-Projekte und 5G-Einführungen unterstützt. Die Nachfrage nach Edge-Speicher wird mit der breiteren IoT-Einführung steigen.

Datenhoheit, Compliance und Backup treiben die Nachfrage nach lokalisierten Speichermodellen

Unternehmen priorisieren die Datenlokalisierung und das Backup, um die EU-Compliance-Standards zu erfüllen. Die DSGVO-Regelungen erhöhen die Nachfrage nach inländischen Speicherinfrastrukturen. Finnische Organisationen suchen nach sicheren, konformen Speichern für sensible Daten, insbesondere im Gesundheitswesen und Finanzwesen. Backup- und Disaster-Recovery-Lösungen gewinnen angesichts steigender Cyber-Bedrohungen an Bedeutung. Der finnische Rechenzentrumspeichermarkt adressiert diese Bedürfnisse durch lokalisierte Cloud- und private Hosting-Lösungen. Anbieter bieten fortschrittliche Verschlüsselung, Datenlebenszyklusmanagement und regulatorische Berichtsmerkmale an. Organisationen bauen Resilienz durch redundante Speicherknoten und DR-Sites auf. Der Fokus auf Datenhoheit treibt das Wachstum sicherer Speicherbereitstellungen voran. Dies stimmt mit den Zielen der Risikominderung und der rechtlichen Compliance von Unternehmen überein.

Marktherausforderungen

Hohe Kosten für Technologie-Upgrades und begrenzte Verfügbarkeit von qualifizierten Arbeitskräften

Die Einführung fortschrittlicher Speicherinfrastrukturen ist oft mit hohen Kapital- und Betriebskosten verbunden. Kleinere Unternehmen in Finnland haben Schwierigkeiten, auf Flash-basierte oder softwaredefinierte Systeme umzurüsten. Die Kostenkontrolle wird durch häufige Technologie-Erneuerungszyklen erschwert. Rechenzentren stehen auch vor einem Fachkräftemangel in Bereichen wie Speicherarchitektur und Cloud-Orchestrierung. Der Mangel an qualifizierten Fachkräften verlangsamt die Projektimplementierung und -optimierung. Der finnische Markt für Rechenzentrumspeicher wird durch diese Lücke in der technischen Kapazität beeinträchtigt. Anbieter müssen in lokale Schulungen, Unterstützung und Managed Services investieren. Diese Einschränkungen begrenzen, wie schnell sich die Speicherinfrastruktur entwickeln kann. Die Skalierbarkeit des Marktes hängt davon ab, diese Arbeitskräfte- und Kostenbarrieren zu überwinden.

Geografische und klimatische Einschränkungen für den flächendeckenden Infrastrukturausbau

Obwohl Finnland natürliche Vorteile wie ein kaltes Klima bietet, stellt seine geografische Ausdehnung logistische Herausforderungen dar. In abgelegenen und ländlichen Gebieten fehlt oft die Infrastruktur, die für groß angelegte Rechenzentren erforderlich ist. Glasfaserverbindungen und eine konstante Stromversorgung erreichen möglicherweise nicht alle potenziellen Standorte. Dies begrenzt den einheitlichen Einsatz von Speicherinfrastrukturen im ganzen Land. Der finnische Markt für Rechenzentrumspeicher steht vor Hindernissen bei der Bedienung dezentraler Arbeitslasten. Dies könnte die Verfügbarkeit von Diensten auf Städte der Stufen II und III beschränken. Betreiber stehen auch vor hohen Kosten für den Bau in dünn besiedelten Regionen. Der Ausbau konzentriert sich auf wichtige städtische Zonen, was zu einer Kapazitätskonzentration führt.

Marktchancen

Steigende Nachfrage nach KI-fähiger Infrastruktur schafft neue Wachstumswege für Speicher

KI- und Analyse-Workloads benötigen spezialisierte Speicher mit hoher Durchsatzrate und niedriger Latenz. Finnlands Forschungssektor und Smart-City-Projekte treiben das Interesse an KI-fähigen Speichern voran. Anbieter können Lösungen anbieten, die für Inferenz, Training und Modellmanagement optimiert sind. Dies eröffnet neue Möglichkeiten in Bildung, Fertigung und öffentlichen Diensten. Der finnische Markt für Rechenzentrumspeicher kann durch die Unterstützung sich entwickelnder KI-Implementierungen skalieren. Flash-Speicher, GPU-optimierte Arrays und Data Lakes werden eine starke Akzeptanz finden. Es stärkt Finnlands digitale Wettbewerbsfähigkeit und eröffnet Exportpotenziale für Speicherinnovationen.

Nachhaltigkeitsorientierte Investoren und Wachstum grüner Rechenzentren fördern langfristige Aussichten

Globale ESG-Investoren suchen nach kohlenstoffarmen Speicherinfrastrukturen in entwickelten Märkten. Finnlands grüner Energiemix und kaltes Klima verschaffen ihm einen Wettbewerbsvorteil. Betreiber können diese Stärken nutzen, um nachhaltigen Speicher als Dienstleistung zu vermarkten. Die staatliche Unterstützung für Kreislaufwirtschaft und intelligente Energie steigert das Interesse weiter. Der finnische Markt für Rechenzentrumspeicher stimmt mit grünen digitalen Strategien überein. Speicheranbieter können mit Anbietern grüner Rechenzentren zusammenarbeiten, um effiziente Systeme gemeinsam zu entwickeln. Diese Synergien schaffen neue Kanäle für internationale Partnerschaften und Finanzierung.

Marktsegmentierung

Nach Speichertyp

Traditionelle Speicherlösungen dienen weiterhin der Archivierung und weniger zeitkritischen Anwendungen in verschiedenen Branchen. Jedoch führt All-Flash-Speicher den finnischen Markt für Datenspeicherzentren aufgrund schnellerer Datenübertragung und niedriger Latenz an. Hybride Speichersysteme, die Flash und HDD kombinieren, wachsen bei mittelständischen Unternehmen, die ein Kosten-Leistungs-Verhältnis suchen. All-Flash macht den größten Umsatzanteil aus, angetrieben durch seine Leistung in KI, Analytik und Echtzeitanwendungen. Andere Speichertypen wie Objekt- und Blockspeicher werden ebenfalls in modernen Implementierungen integriert.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme dominieren den Markt, insbesondere in groß angelegten Unternehmensumgebungen, die hohe Verfügbarkeit benötigen. SAN bietet einen effizienten Datenblocktransfer und ist daher für kritische Anwendungen in Telekommunikation und Finanzen unerlässlich. Network-attached Storage (NAS) wird in inhaltsgetriebenen Sektoren wie Bildung und Medien bevorzugt. Direct-attached Storage (DAS) nimmt ab, wird aber noch in Legacy- oder Edge-Umgebungen genutzt. Der finnische Markt für Datenspeicherzentren bewegt sich in Richtung hybrider Modelle, die NAS und SAN für Flexibilität kombinieren.

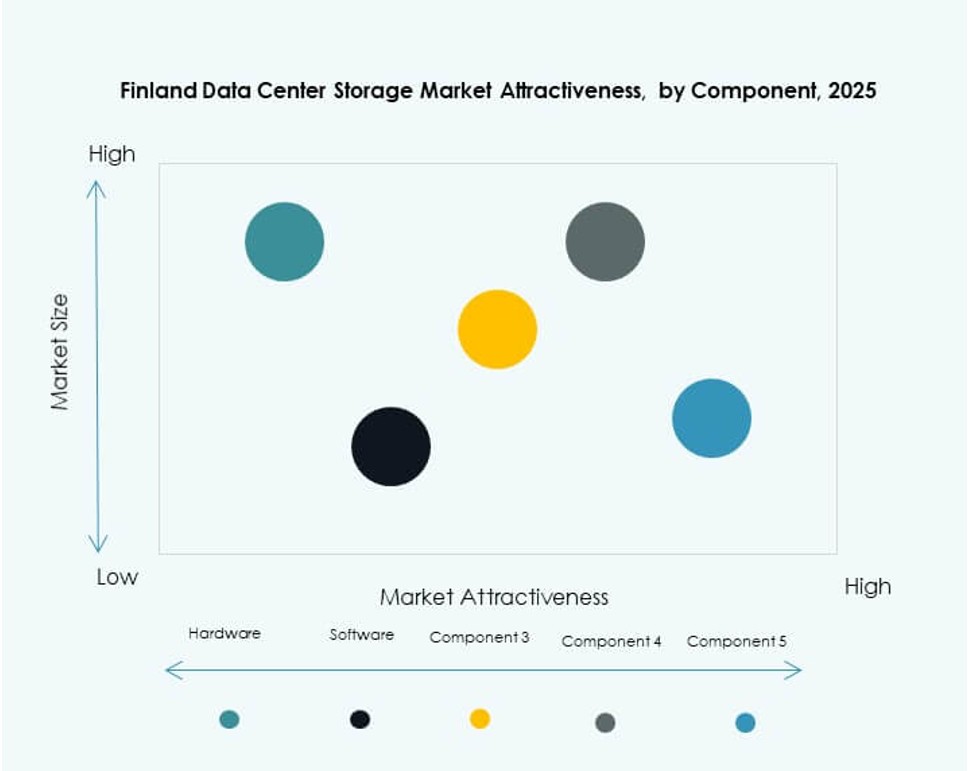

Nach Komponente

Hardware hält den größten Anteil am finnischen Markt für Datenspeicherzentren und umfasst Server, Speicherlaufwerke, Gehäuse und Controller. Die steigende Nachfrage nach SSDs und Flash-Modulen steigert den Hardware-Verkauf. Softwarekomponenten wachsen aufgrund der Nachfrage nach SDS, Datenmanagement und Automatisierungsplattformen. Die Kombination beider ist entscheidend für den Aufbau skalierbarer, flexibler Speicherinfrastrukturen. Software ermöglicht auch zentrale Steuerung und Notfallwiederherstellung. Investitionen in KI-gesteuerte Speichersoftware steigen.

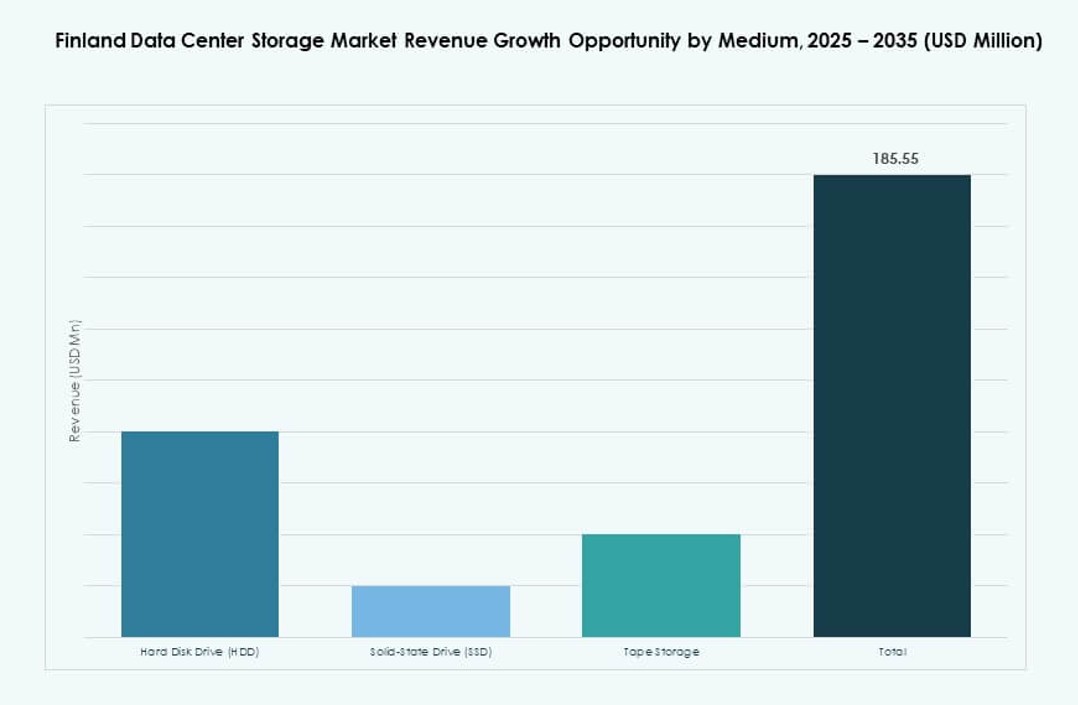

Nach Medium

Solid-State Drives (SSD) führen den Markt aufgrund ihrer Leistung und ihres geringeren Stromverbrauchs an. SSDs werden erschwinglicher, was die Einführung in neuen Implementierungen fördert. Hard Disk Drives (HDD) bleiben wichtig für Massenspeicher- und Archivierungsanwendungen. Bandspeicher hat eine Nischennachfrage in Regierungs- und Forschungssektoren, die langfristige Archivierung erfordern. Der finnische Markt für Datenspeicherzentren verlagert sich zunehmend zu SSDs für primäre Arbeitslasten. Unternehmen konzentrieren sich auf Speichermedien, die Geschwindigkeit, Ausdauer und Kosten ausbalancieren.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellungen gewinnen an Anteil, da Unternehmen Arbeitslasten in die Cloud migrieren. On-Premises-Bereitstellungen bleiben relevant für compliance-sensible und latenzkritische Arbeitslasten. Hybride Modelle dominieren aufgrund von Flexibilität und Vorteilen in der Geschäftskontinuität. Organisationen integrieren private und öffentliche Cloud-Speicher für optimierte Kosten und Kontrolle. Der finnische Markt für Datenspeicherzentren unterstützt eine Mischung aus Modellen, die auf die Bedürfnisse der Unternehmen zugeschnitten sind. Wachstum in hybriden und Multicloud-Strategien treibt die Nachfrage nach einheitlichen Speicherplattformen an.

Nach Anwendung

IT und Telekommunikation halten den größten Anteil, angetrieben durch wachsende Datenmengen und den Bedarf an schnellem Zugriff. BFSI setzt auf sichere und leistungsstarke Speicher für Echtzeit-Transaktionen und Analysen. Regierungsbehörden verlangen compliance-bereite und energieeffiziente Systeme. Der Gesundheitssektor zeigt starkes Wachstum aufgrund von medizinischer Bildgebung und der Digitalisierung von Patientenakten. Andere Segmente wie Bildung und Fertigung übernehmen KI-gesteuerte Speicherwerkzeuge. Der finnische Markt für Datenspeicherzentren passt Lösungen basierend auf spezifischen Datenempfindlichkeiten und Leistungsanforderungen an.

Regionale Einblicke

Südfinnland (Metropolregion Helsinki) führt mit über 60% Marktanteil

Helsinki und die umliegenden Städte machen den Großteil der Rechenzentrumsinfrastruktur in Finnland aus. Die Region bietet starke Konnektivität, qualifizierte Arbeitskräfte und Nähe zu großen Unternehmen. Große Colocation- und Cloud-Anbieter haben Einrichtungen in Espoo, Vantaa und Helsinki. Sie unterstützen geschäftskritische Operationen für die Finanz-, Telekommunikations- und Technologiesektoren. Der Markt für Rechenzentrumspeicher in Finnland konzentriert einen Großteil seiner Entwicklung hier aufgrund der Infrastrukturbereitschaft. Die Metropolregion bleibt das primäre Zentrum für zukünftige Erweiterungen.

- Zum Beispiel bietet Equinix’s HE3-Einrichtung im Suvilahti-Viertel von Helsinki 1.050 Quadratmeter Netto-IT-Fläche und 1,35 MW Kundenleistungskapazität, erweiterbar auf 1.300 Quadratmeter und 3,2 MW.

Westfinnland (Tampere, Turku) entwickelt sich zu sekundären Rechenzentrumszonen

Städte wie Tampere und Turku verzeichnen ein stetiges Wachstum der Dateninfrastruktur. Diese Gebiete profitieren von lokalen Innovationszentren und universitätsgebundener Forschungstätigkeit. Unternehmen in der Fertigung und Logistik suchen nach lokalen Datenspeichern, um die Digitalisierung zu unterstützen. Die Subregion hält etwa 20% Marktanteil und expandiert mit neuen modularen Einrichtungen. Der Markt für Rechenzentrumspeicher in Finnland sieht hier wachsendes Interesse aufgrund niedrigerer Kosten und verfügbarer Flächen. Diese Städte bieten Resilienz und geografische Redundanz.

- Zum Beispiel plant FCDC einen 66.000 qm großen Rechenzentrumscampus in Vaasa (nahe der westlichen Region), der modulare Designs für ein phasenweises Kapazitätswachstum bis zu mehreren MW integriert.

Nord- und Ostfinnland (Oulu, Kuopio) verzeichnen allmähliche Zunahme bei Edge- und privaten Bereitstellungen

Die nördlichen und östlichen Regionen sind weniger dicht besiedelt, haben jedoch Potenzial im Edge-Computing und privaten IT-Hosting. Oulu und Kuopio dienen als aufstrebende Technologiezentren, insbesondere für den öffentlichen Sektor und regionale Unternehmen. Diese Gebiete machen etwa 15–20% des Marktanteils aus. Ihr kälteres Klima begünstigt die Energieeffizienz, jedoch bestehen weiterhin Infrastrukturbeschränkungen. Der Markt für Rechenzentrumspeicher in Finnland sieht ein stetiges, aber begrenztes Wachstum außerhalb der Kernstädte. Anreize und verbesserte Konnektivität könnten mehr Bereitstellungen ermöglichen.

Wettbewerbseinblicke:

- Tietoevry

- Nokia

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Cohesity, Inc.

- Hitachi Vantara

Der finnische Markt für Datenspeicherzentren umfasst eine Mischung aus lokalen und globalen Akteuren, die in den Bereichen Leistung, Effizienz und Sicherheit konkurrieren. Tietoevry und Nokia führen lokale Initiativen an und bieten maßgeschneiderte Lösungen für öffentliche und unternehmerische Bedürfnisse. Globale Unternehmen wie Dell Technologies, HPE und IBM bieten modulare, skalierbare Plattformen, die Flash-, SDS- und Hybrid-Speicher unterstützen. NetApp und Cohesity konzentrieren sich auf Datenschutz und die Integration von softwaredefiniertem Speicher. Es zeigt sich ein starker Trend zu All-Flash-Arrays, grünen Rechenzentren und hybriden Cloud-Modellen. Wettbewerbsvorteile ergeben sich oft aus Ökosystempartnerschaften, Managed Services und der Einhaltung von Datenlokalisierungsregeln. Anbieter investieren in Edge-fähige Speicher- und Orchestrierungstools, um den sich ändernden Arbeitslasten gerecht zu werden. Der Markt bleibt stark fragmentiert, aber innovationsgetriebene Akteure gewinnen stetig Marktanteile durch lokale Anpassung und energieeffiziente Designs.

Neueste Entwicklungen:

- Im Dezember 2025 erwarb ASP DC ein großes Entwicklungsgrundstück für ein Rechenzentrum in Pori, Finnland. In diesem Schritt gab der norwegische Rechenzentrumsentwickler ASP DC den Erwerb des Projektstandorts CompassForge Real Estate I in Pori, Finnland, bekannt und markierte damit seine Expansion in die finnische Rechenzentrumslandschaft.

- Im Oktober 2025 vereinbarten 3E Network und Orka Technologies die Entwicklung eines auf KI fokussierten Rechenzentrums in Finnland. Das chinesische Technologieunternehmen 3E Network unterzeichnete eine Master-Dienstleistungsvereinbarung mit Orka Technologies Oy, um gemeinsam ein KI-bereites Rechenzentrumsprojekt in Finnland zu entwickeln.

- Im September 2025 stellte AmpTank Pläne für ein 100 MW Rechenzentrum außerhalb von Oulu, Finnland, vor. Der Energiespeicherentwickler AmpTank kündigte über seine Projektgesellschaft Data Tank Nordic Oy Pläne zum Bau einer 100 MW Anlage im Industriegebiet Mustikkakangas nahe Oulu an.