Zusammenfassung:

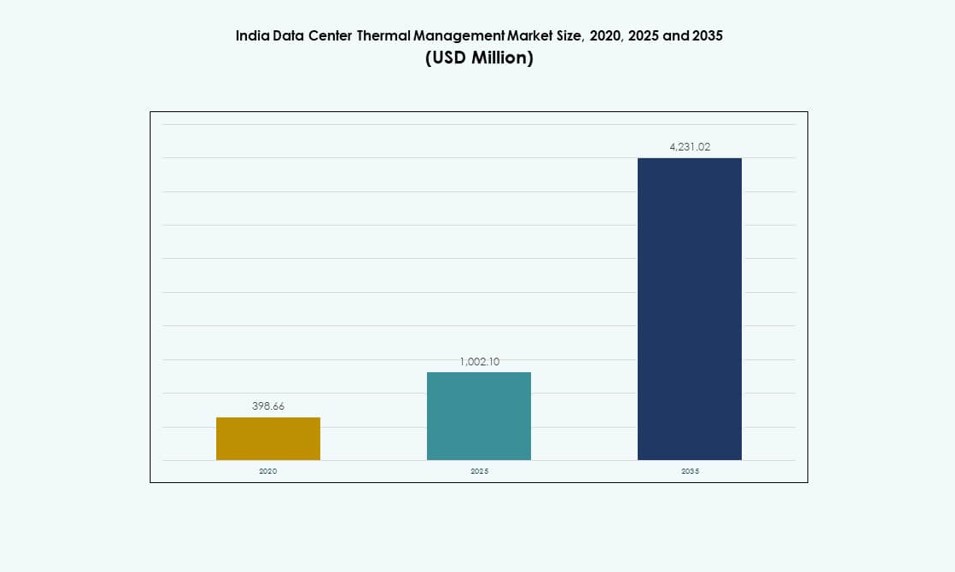

Der Markt für thermisches Management von Rechenzentren in Indien wurde 2020 mit 398,66 Millionen USD bewertet, stieg bis 2025 auf 1.002,10 Millionen USD und wird voraussichtlich bis 2035 4.231,02 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 15,43 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für thermisches Management von Rechenzentren in Indien 2025 |

USD 1.002,10 Millionen |

| Markt für thermisches Management von Rechenzentren in Indien, CAGR |

15,43% |

| Marktgröße für thermisches Management von Rechenzentren in Indien 2035 |

USD 4.231,02 Millionen |

Das Wachstum bei hochdichten Workloads, dem Training von KI-Modellen und der Einführung von GPUs beschleunigt den Übergang zu fortschrittlichen thermischen Lösungen. Direct-to-Chip- und Immersionskühlung gewinnen an Dynamik, während KI-basierte Optimierungssysteme die Energieeffizienz verbessern. Die steigende Nachfrage nach Betriebszeit, Nachhaltigkeit und SLA-Compliance treibt schnelle Investitionen in intelligente Kühlinfrastrukturen voran. Das strategische Interesse an diesem Markt ist hoch, da er direkte Auswirkungen auf die Betriebssicherheit, Energieeinsparungen und die Wettbewerbsfähigkeit von Rechenzentren bei Hyperscale-, Colocation- und Unternehmensbereitstellungen hat.

Westindien führt aufgrund starker Unterseekonnektivität und Hyperscale-Konzentration in Mumbai. Südindien, angeführt von Chennai, Hyderabad und Bengaluru, wächst schnell aufgrund von IT-Aktivitäten und Unterstützung durch erneuerbare Energien. Nordindien verzeichnet eine steigende Nachfrage in der NCR für Regierungs- und Telekommunikations-Workloads. Ostindien entwickelt sich mit lokalisierten Bauten in Städten wie Kolkata, die von regionalen Infrastrukturinitiativen und Datenlokalisierungsrichtlinien profitieren.

Marktdynamik:

Markttreiber

Rascher Anstieg bei KI-Workloads und hochdichten Rack-Bereitstellungen erfordert fortschrittliche thermische Kontrolle

Der Anstieg beim Training von KI-Modellen, HPC-Workloads und GPU-basierten Architekturen hat indische Rechenzentren dazu veranlasst, Rack-Dichten von 30–60 kW und darüber hinaus zu unterstützen. Dieser Wandel erfordert fortschrittliche thermische Systeme, die über traditionelle luftgekühlte CRACs hinausgehen zu flüssigkeitsgekühlten oder hybriden Kühlsystemen. Es macht ein leistungsstarkes thermisches Management unerlässlich, um Geräte zu schützen, Ausfälle zu reduzieren und die Betriebszeit zu unterstützen. Der Markt für thermisches Management von Rechenzentren in Indien hat mit der schnellen Einführung von Direct-to-Chip- und Immersionskühlungstechnologien reagiert. OEMs und Hyperscaler stimmen sich auf neuere Kühlstrategien ab, um der Rechenintensität gerecht zu werden. Unternehmen, die in KI- und HPC-Cluster investieren, priorisieren nun die Kühleffizienz als wichtigstes Infrastrukturmerkmal. Die Zuverlässigkeit der Ausrüstung unter höheren thermischen Lasten beeinflusst die Einkaufsstrategien. Die Kühlarchitektur wird nun als geschäftskritisches Asset für Leistung und Langlebigkeit betrachtet.

Energieeffizienz und Nachhaltigkeitsziele treiben Innovationen in der Kühlung der nächsten Generation voran

Der Bedarf, den Stromverbrauch aus thermischen Operationen zu reduzieren, führt zu Designänderungen in Indiens Hyperscale- und Colocation-Rechenzentren. Allein die Kühlung kann bis zu 40 % des gesamten Energieverbrauchs einer Anlage ausmachen, was den Druck erhöht, effiziente Systeme einzusetzen. Neue staatliche und bundesstaatliche Kohlenstoffreduktionsrichtlinien verstärken diesen Trend. Der Markt für Thermomanagement in indischen Rechenzentren verzeichnet eine hohe Akzeptanz von KI-basierten Kontrollsystemen, Flüssigkeitsschleifen und modularen Kaltwassereinheiten. Rechenzentren nutzen zunehmend freie Kühlung und Systeme mit niedrigem WUE, um ESG-Benchmarks zu erfüllen. Unternehmen vergleichen ihre Einrichtungen mit globalen PUE- und WUE-Führern, um ihre Glaubwürdigkeit zu verbessern. Energieeffiziente thermische Lösungen werden jetzt in die Investitionsentscheidungen einbezogen. Optimierte Kühlung beeinflusst direkt die Betriebskosten und bietet erhebliche Kosteneinsparungen und schnellere Amortisation.

- Zum Beispiel betreibt CtrlS Datacenters Einrichtungen mit einem verifizierten PUE von 1,35 durch geschlossene Kühlkreisläufe und KI-optimierte Kühler, wie im LEED-Platinum-zertifizierten Mumbai 2 Rechenzentrum.

Datenlokalisierung, staatliche Unterstützung und Digital India treiben den Ausbau der thermischen Infrastruktur voran

Indiens Datenlokalisierungsregeln, kombiniert mit Smart Cities und Digital India Programmen, fördern den Aufbau lokalisierter Hyperscale- und Colocation-Einrichtungen. Von der Regierung unterstützte Infrastrukturinitiativen haben die Verfügbarkeit von Strom erweitert und neue thermische Installationen ermöglicht. Der Markt für Thermomanagement in indischen Rechenzentren profitiert von diesen Projekten durch eine konstante Nachfrage nach effizienter Kühlung in Tier-I- und aufstrebenden Tier-II-Städten. Unternehmen wie AdaniConneX, Yotta und CtrlS haben die lokale Kapazität mit integrierter thermischer Planung von der Entwurfsphase an erhöht. Die inländische Produktion von thermischen Komponenten reduziert auch Kosten und Importabhängigkeit. IT-Parks auf Bundesstaatsebene in Tamil Nadu, Telangana und Gujarat ziehen neue thermische Investitionen an. Diese Trends festigen Indiens Position als bevorzugtes digitales Zentrum, und thermische Systeme werden zu einem Eckpfeiler der Zuverlässigkeit und Compliance.

Erhöhter Fokus auf Betriebszeit, Zuverlässigkeit und SLA-Verpflichtungen beschleunigt Upgrades von thermischen Systemen

Rechenzentren, die die BFSI-, Telekommunikations-, Regierungs- und Fertigungssektoren unterstützen, erfordern nahezu keine Ausfallzeiten. SLAs verlangen jetzt strengere thermische Toleranzen, was Upgrades von veralteten Luftsystemen zu präzisen Flüssigkeits- und Hybridlösungen vorantreibt. Auf dem Markt für Thermomanagement in indischen Rechenzentren gestalten Betreiber den Luftstrom und die Eindämmung neu, um die Leistung bei variablen Arbeitslasten aufrechtzuerhalten. Unternehmen setzen auch modulare Kühlung ein, um eine schrittweise Expansion zu unterstützen und gleichzeitig die Kapitalkosten zu optimieren. Fernthermische Überwachung und Analysen verbessern die vorausschauende Wartung und verhindern ungeplante Ausfälle. Unternehmen betrachten die thermische Infrastruktur als Schlüssel zur Datenverfügbarkeit und SLA-Leistung. Betreiber nutzen Kühlleistungsmetriken, um sich in einem wettbewerbsintensiven Colocation-Markt zu differenzieren. Diese Veränderungen verstärken thermische Investitionen als strategisches Mittel für das Vertrauen der Kunden und den Wettbewerbsvorteil.

- Zum Beispiel hält STT GDC India 99,999 % Betriebszeit-SLAs an mehreren Standorten mit N+1 redundanten Kühlsystemen und Fernthermischer Überwachung aufrecht.

Markttrends

Wachsende Verschiebung hin zu Flüssigkeitskühlsystemen in neuen Hyperscale- und KI-zentrierten Einrichtungen

Der Trend zur Flüssigkeitskühlung hat sich in Indiens Hyperscale-Einrichtungen verstärkt, insbesondere bei KI- und Blockchain-basierten Workloads. Diese erfordern kompaktere, effizientere thermische Lösungen, die herkömmliche Luftsysteme nicht bieten können. Der Markt für das Wärmemanagement von Rechenzentren in Indien verzeichnet Interesse an Direkt-Chip- und Immersionskühlung von großen Cloud- und Unternehmensakteuren. Anbieter erweitern ihr Angebot, um der Nachfrage nach latenzarmer, leistungsstarker Kühlung unter 1,2 PUE gerecht zu werden. Flüssigkeitssysteme werden auch bei Nachrüstungen eingesetzt, bei denen Upgrades der Rack-Dichte bestehende Luftstromsysteme belasten. Einrichtungen, die GPUs verwenden, profitieren von geringerem thermischen Widerstand und Platzbedarf durch flüssigkeitsbasierte Lösungen. Kühlhersteller gehen Partnerschaften mit Chipherstellern ein, um nahtlose Kompatibilität zu gewährleisten. Flüssigkeitskühlung entwickelt sich zu einem Standard für zukunftssichere Rechenzentren in Indien.

Zunahme der Nutzung von KI- und maschinellen Lernwerkzeugen zur thermischen Optimierung und vorausschauenden Wartung

Rechenzentrumsbetreiber setzen zunehmend KI ein, um Kühlaufgaben in Echtzeit zu verwalten und zu automatisieren. Intelligente Sensoren und Software passen Lüftergeschwindigkeiten, Kühllasten und Luftstromwege ohne manuelle Eingaben an. Der Markt für das Wärmemanagement von Rechenzentren in Indien übernimmt nun KI-gesteuerte DCIM-Module und BMS-Upgrades, die Energiekosten senken und die Lebensdauer von Anlagen verlängern. Diese Systeme verbessern die Sichtbarkeit und optimieren die Leistung basierend auf aktuellen Workloads. Prädiktive Analysen helfen, Geräteausfälle zu reduzieren und gezielte Wartungsarbeiten zu planen. KI unterstützt auch Compliance-Berichte mit detaillierten thermischen Metriken. Betreiber nutzen maschinelles Lernen, um Temperaturänderungen zu simulieren und Hotspots zu verhindern. Dies reduziert den energiebezogenen Kühlbedarf und verbessert die betriebliche Widerstandsfähigkeit in Hyperscale- und Colocation-Standorten.

Einführung modularer, skalierbarer Kühlsysteme für phasenweise Expansion in Colocation- und Edge-Standorten

Phasenweise Expansion und Flexibilitätsanforderungen haben modulare Kühlung für indische Colocation-Anbieter unerlässlich gemacht. Betreiber setzen nun skalierbare Kühlsysteme ein, die mit dem IT-Wachstum übereinstimmen und die anfänglichen Investitionskosten senken. Der Markt für das Wärmemanagement von Rechenzentren in Indien verzeichnet starken Zuspruch für modulare CRAH/CRAC-Einheiten, In-Row-Kühlung und containerisierte Kühlpods. Diese Designs ermöglichen eine schnelle Integration mit Strom- und IT-Geräten. Sie unterstützen auch Upgrades ohne vollständige Systemausfallzeiten. Solche Setups sind in Pune, Hyderabad und Kolkata beliebt, wo neue Mieter und Workloads dynamisch entstehen. Edge- und Mikroeinrichtungen profitieren ebenfalls von kompakten modularen Systemen. Diese Trends unterstützen schnellere Bereitstellungen, verbessern die PUE und passen zu verteilten Rechenzentrumsstrategien.

Erweiterung von Nachhaltigkeitszertifikaten fördert den Einsatz von Low-WUE- und Free-Cooling-Systemen

Nachhaltigkeitsbenchmarks wie IGBC, LEED und BEE-Sternebewertungen sind jetzt Standard im Design von thermischen Systemen. Zertifizierungen verlangen energie- und wassereffiziente Kühlung, die die Umweltbelastung minimiert. Der Markt für das Wärmemanagement von Rechenzentren in Indien zeigt eine breitere Akzeptanz von Free Cooling, Verdunstungskühlung und gekühlten Wasserschleifen, die in kälteren Klimazonen Umgebungsluft nutzen. Rechenzentren in Bengaluru, Noida und Manesar integrieren Dachgeräte, Economizer und fortschrittliche Luftstromsteuerungen. Der Einsatz von Free Cooling nimmt in den kühleren Jahreszeiten in Nord- und Westindien zu. Einige Einrichtungen kombinieren mehrere Methoden, um Kosten, Leistung und Nachhaltigkeit in Einklang zu bringen. Diese Bemühungen helfen Unternehmen auch, die ESG-Vorgaben der Investoren zu erfüllen und die Ziele für grüne digitale Infrastrukturen zu unterstützen.

Marktherausforderungen

Hoher Stromverbrauch und Einschränkungen der Kühleffizienz begrenzen das Wachstum von thermischen Systemen

Thermische Systeme gehören zu den größten Energieverbrauchern in einem Rechenzentrum und tragen zu steigenden Betriebskosten bei. Trotz Modernisierungen bestehen ineffiziente thermische Designs und schlechte Luftstromkontrolle in alten indischen Einrichtungen fort. Der indische Markt für Thermomanagement in Rechenzentren muss diese Lücken schließen, um nachhaltiges Wachstum zu ermöglichen. Kühlungsineffizienzen begrenzen die Fähigkeit, hochdichte Arbeitslasten zu skalieren. Stromausfälle in Städten der Stufe II belasten die Systemzuverlässigkeit zusätzlich. Diese Probleme verzögern Erweiterungen oder erhöhen die Abhängigkeit von teuren Diesel-Backups. Betreiber haben Schwierigkeiten, die IT-Last mit den Kühlbudgets unter strengen PUE-Zielen in Einklang zu bringen. Der Mangel an lokalem F&E und begrenzte inländische Fertigung erhöhen die Inputkosten. Diese strukturellen Einschränkungen verringern die Flexibilität und Wettbewerbsfähigkeit auf globalen Colocation-Märkten.

Begrenzte Fachkräfte und komplexe Integrationsanforderungen verzögern den Einsatz fortschrittlicher Kühlsysteme

Der Einsatz fortschrittlicher thermischer Systeme wie Immersions- oder Direkt-zu-Chip-Kühlung erfordert komplexes Design, Integration und Wartung. Die begrenzte Verfügbarkeit von ausgebildeten Thermoingenieuren in indischen Regionen verlangsamt die Rollout-Zeiten. Der indische Markt für Thermomanagement in Rechenzentren verlässt sich oft auf ausländische Experten oder ausgelagerte Berater für kritische Einsätze. Kleine und mittelständische Betreiber finden es schwer, solche Investitionen zu rechtfertigen. Die Nachrüstung älterer Standorte führt auch zu Layout- und Kompatibilitätsproblemen. Komponentenverzögerungen und lange Vorlaufzeiten beeinflussen die Zeitplanung von thermischen Projekten. Die Koordination zwischen Bau-, Elektro- und IT-Teams während der Kühlungseinsätze fügt zusätzliche Komplexität hinzu. Diese Herausforderungen behindern die schnellere Einführung innovativer Systeme in der sich entwickelnden thermischen Landschaft Indiens.

Marktchancen

Edge- und KI-Rechenzentren bieten starke Wachstumsaussichten für kompakte und effiziente thermische Systeme

Edge- und KI-fokussierte Mikro-Rechenzentren gewinnen in Städten der Stufe II und abgelegenen Standorten an Bedeutung. Diese Setups erfordern kompakte Kühlsysteme mit hoher Energieeffizienz und minimalem Wartungsaufwand. Der indische Markt für Thermomanagement in Rechenzentren kann davon profitieren, modulare und passive thermische Lösungen anzubieten, die auf diese Segmente zugeschnitten sind. KI-Training beschleunigt auch die Nachfrage nach hochdichter Rack-Kühlung und bietet Chancen für flüssigkeitsgekühlte Einsätze. Anbieter, die Produkte für das Klima und die Strombeschränkungen Indiens lokalisieren, können profitieren.

Öffentlich-private Investitionen und Lokalisierung von Kühlkomponenten erschließen neue Chancen in der Lieferkette

Indiens Vorstoß zur Herstellung von Elektronik- und Kühlgeräten im Rahmen des PLI-Programms bietet Anreize für die Lokalisierung von thermischer Hardware. Dies verbessert die Verfügbarkeit, senkt die Kosten und reduziert die Abhängigkeit von Importen. Der indische Markt für Thermomanagement in Rechenzentren ist gut positioniert, um Komponentenhersteller anzuziehen, einschließlich solcher, die sich auf Kühler, Sensoren und Lüfter konzentrieren. Partnerschaften mit globalen OEMs und indischen Infrastrukturunternehmen können End-to-End-Thermolieferketten schaffen.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den indischen Markt für Thermomanagement in Rechenzentren aufgrund der Expansion von Hyperscale- und Cloud-Einrichtungen in großen Städten. Sie halten den größten Marktanteil, unterstützt durch hochdichte Racks und komplexe Kühlanforderungen. Mittelgroße Einrichtungen wachsen ebenfalls stetig, angetrieben durch die Nachfrage aus den IT-Dienstleistungs- und BFSI-Sektoren. Kleine Rechenzentren, obwohl weniger verbreitet, nehmen in Edge- und Remote-Einsätzen mit modularer Kühlung zu.

Nach Kühltechnologie

Luftbasierte Kühlung bleibt aufgrund bestehender Installationen, insbesondere direkter Luft- und Heiß-/Kaltgang-Konfigurationen, dominant. Allerdings expandiert die flüssigkeitsbasierte Kühlung, insbesondere Direct-to-Chip-Systeme für KI- und GPU-Workloads. Hybride Lösungen gewinnen ebenfalls an Boden, da Einrichtungen in Phasen umgestellt werden. Der indische Markt für thermisches Management von Rechenzentren zeigt ein wachsendes Interesse an Phasenwechsel- und thermoelektrischen Methoden für Nischenanwendungen.

Nach Komponente

Hardware macht den größten Anteil am indischen Markt für thermisches Management von Rechenzentren aus, angetrieben durch Infrastrukturinvestitionen. Die Software-Adoption wächst aufgrund von KI-gesteuerter Optimierung und Echtzeit-Überwachungsanforderungen. Dienstleistungen wie Nachrüstung, Inbetriebnahme und Überwachung unterstützen die Aufrüstung von Altsystemen und die Einhaltung von SLA. Die Nachfrage nach integrierten Lösungen, die alle drei Komponenten umfassen, steigt.

Nach Hardware

Kühlgeräte und Kühler halten den größten Marktanteil bei der Hardware, gefolgt von Luftstromgeräten und Wärmetauschern. Rohrleitungen und Verteilung bleiben in Flüssigkeitssystemen essenziell. Ventilatoren und andere mechanische Komponenten sind für das Luftstrommanagement weiterhin von entscheidender Bedeutung. Der indische Markt für thermisches Management von Rechenzentren priorisiert Effizienz, was leistungsstarke Hardware für Compliance und Betriebszeit unerlässlich macht.

Nach Software

DCIM-Dashboards und BMS-Module dominieren die Softwarelandschaft und bieten zentrale thermische Überwachung. KI-basierte Optimierungssoftware wächst schnell, da Rechenzentren skalieren. CFD-Simulationstools werden während der Planung und Nachrüstungen eingesetzt. Der indische Markt für thermisches Management von Rechenzentren investiert in prädiktive Software, um Ausfallzeiten zu reduzieren und die Kühleffizienz in Einrichtungen jeder Größe zu verbessern.

Nach Dienstleistungen

Installations- und Inbetriebnahmedienste führen das Dienstleistungssegment an, insbesondere für Hyperscale- und Cloud-Einrichtungen. Präventive Wartungs- und Echtzeit-Überwachungsdienste steigen ebenfalls. Nachrüstungen und Upgrades gewinnen an Bedeutung, da bestehende Einrichtungen modernisiert werden. Der indische Markt für thermisches Management von Rechenzentren entwickelt sich weiter, wobei Dienstleister eine Schlüsselrolle für die langfristige betriebliche Stabilität spielen.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren die thermische Nachfrage, gefolgt von Colocation-/Cloud-Standorten. Unternehmensrechenzentren tragen zu einer stabilen Nachfrage bei, insbesondere in den IT- und BFSI-Sektoren. Edge- und Mikro-Rechenzentren steigen mit KI- und IoT-Workloads. Der indische Markt für thermisches Management von Rechenzentren unterstützt all diese Typen mit skalierbaren und maßgeschneiderten thermischen Lösungen.

Nach Struktur

Raumbasierte Kühlung ist in bestehenden Einrichtungen noch weit verbreitet, aber rackbasierte und reihenbasierte Systeme steigen schnell an. In-Row- und In-Rack-Kühlung unterstützen höhere Dichten und modulare Bereitstellungen. Diese Systeme werden in neuen KI- und Colocation-Standorten bevorzugt. Der indische Markt für thermisches Management von Rechenzentren verlagert sich hin zu dezentralen Kühlungsdesigns, um die Effizienz und PUE-Werte zu verbessern.

Regionale Einblicke

Westindien führt den Markt an, mit Mumbai als zentralem Hyperscale- und Untersee-Konnektivitätszentrum

Westindien hält den größten Anteil am indischen Markt für Thermomanagement von Rechenzentren und macht fast 38 % der Gesamtnachfrage aus. Die Nähe Mumbais zu Unterseekabel-Landestationen und Finanzinstituten macht es zum dominanten Standort für Rechenzentren. Die Einrichtungen der Stadt setzen hochdichte Thermosysteme ein, um BFSI- und KI-gesteuerte Lasten zu unterstützen. Pune entwickelt sich ebenfalls, wobei mehrere Edge- und Unternehmen-Implementierungen die Nachfrage nach modularer Kühlung antreiben. Die Reife der Infrastruktur und die Verfügbarkeit qualifizierter Arbeitskräfte unterstützen weiterhin die Marktführerschaft in dieser Subregion.

- Beispielsweise unterstützt die CtrlS Mumbai DC4-Einrichtung eine Leistungskapazität von 36 MW über 2.936 Racks mit Rated-4 N+N redundanten Kühlsystemen, die für hochdichte BFSI-Workloads ausgelegt sind.

Südindien entwickelt sich mit hohen Investitionen in Colocation und Cloud zu einem wichtigen Wachstumsmotor

Südindien trägt etwa 32 % zum indischen Markt für Thermomanagement von Rechenzentren bei, angeführt von Städten wie Chennai, Hyderabad und Bengaluru. Chennai profitiert von Kabel-Landestationen und einem kühlerfreundlichen Klima. Hyderabad verzeichnet große Investitionen von Hyperscalern und IT-Unternehmen, was zu einer Nachfrage nach skalierbarer Thermoinfrastruktur führt. Bengaluru treibt die Einführung von F&E- und softwaregesteuerten Thermosystemen voran. Günstige staatliche Richtlinien und der Zugang zu erneuerbaren Energien steigern das Wachstumspotenzial dieser Region. Regionale Zentren in Kochi und Visakhapatnam gewinnen ebenfalls an Bedeutung.

- Beispielsweise ist das Yotta NM1-Rechenzentrum in Navi Mumbai für eine IT-Last von 50 MW ausgelegt und erreicht einen angestrebten PUE von 1,4, um Hyperscale-Colocation von seiner Anfangsphase an zu unterstützen.

Nord- und Ostindien zeigen steigende Nachfrage mit Fokus auf Edge, KI und Regierungsinfrastruktur

Nordindien macht etwa 20 % aus, während Ostindien fast 10 % des indischen Marktes für Thermomanagement von Rechenzentren beiträgt. Die NCR (Delhi, Noida, Gurugram) unterstützt Regierungs-, Telekommunikations- und Public-Cloud-Workloads, die unterschiedliche Kühlsysteme erfordern. Das Wachstum in Ostindien wird von Kolkata und Bhubaneswar angeführt, wo kleinere Edge-Standorte und IT-Projekte des öffentlichen Sektors die Nachfrage antreiben. Der Markt in diesen Subregionen wird durch Klimavielfalt, Infrastrukturengpässe und kostenempfindliche Designs geprägt. Beide Regionen sind entscheidend für zukünftige Expansionen und dezentrale Implementierungen.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

Der indische Markt für thermisches Management von Rechenzentren zeichnet sich durch starken Wettbewerb zwischen globalen Anbietern von Wärmetechnologien und etablierten indischen Infrastrukturunternehmen aus. Vertiv und Schneider Electric führen mit integrierten Kühlsystemen, die auf hochdichte und hyperskalige Anforderungen zugeschnitten sind. Stulz und Rittal konzentrieren sich auf Präzisionskühlung und modulare Designs für Colocation- und Unternehmensbereitstellungen. Mitsubishi Electric und Daikin stärken ihren Anteil mit energieeffizienten Kühlern und hybriden HVAC-Einheiten. Inländische Unternehmen wie Blue Star gewinnen durch lokale Fertigung, Serviceunterstützung und Beteiligung an Regierungsprojekten an Boden. Delta und Johnson Controls fördern die Einführung intelligenter Steuerungssysteme mit KI-Funktionen. Der Markt entwickelt sich rasant weiter, wobei die Differenzierung durch Energieeinsparungen, Anpassungsfähigkeit der Arbeitslast, Servicepräsenz und modulare Innovation erfolgt. Strategische Partnerschaften, KI-gestützte Plattformen und Flüssigkeitskühlungseinsätze prägen die nächste Wettbewerbsphase.

Neueste Entwicklungen:

- Im November 2025 ging Tata Consultancy Services (TCS), Teil der Tata-Gruppe zusammen mit Tata Projects, eine Partnerschaft mit TPG ein, um bis zu 2 Milliarden US-Dollar in HyperVault zu investieren, um flüssigkeitsgekühlte, hochdichte Rechenzentren für KI-Workloads in Indien zu entwickeln.

- Im Januar 2025 kündigte Modine Pläne an, eine neue Produktionsstätte in Chennai, Indien, zu eröffnen, um fortschrittliche Kühltechnologien von Airedale by Modine für Rechenzentren zu produzieren. Die Anlage wurde im August 2025 offiziell eröffnet.