Zusammenfassung:

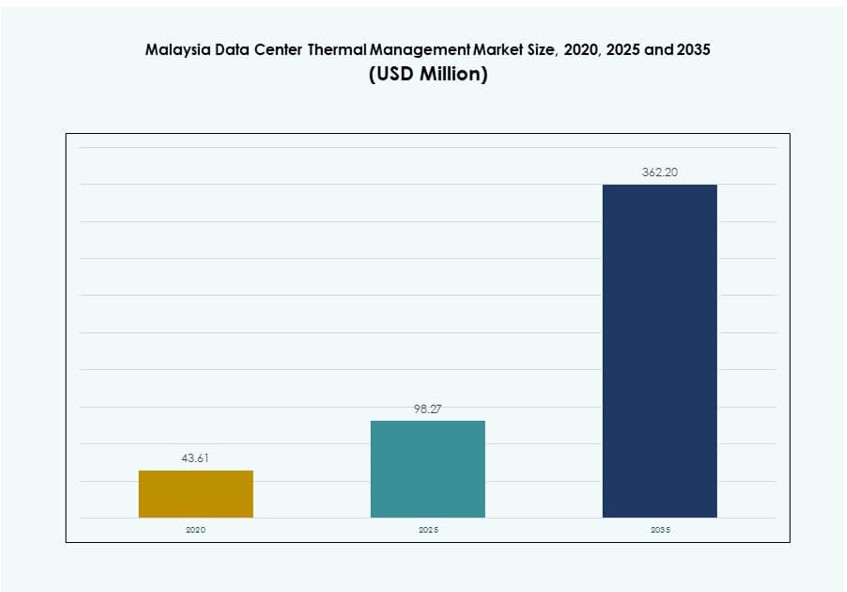

Die Größe des Marktes für das Wärmemanagement von Rechenzentren in Malaysia wurde 2020 auf 43,61 Millionen USD geschätzt und soll bis 2025 auf 98,27 Millionen USD und bis 2035 auf 362,20 Millionen USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 13,84 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des Marktes für Wärmemanagement von Rechenzentren in Malaysia 2025 |

1.282,37 Millionen USD |

| Markt für Wärmemanagement von Rechenzentren in Malaysia, CAGR |

11,98% |

| Größe des Marktes für Wärmemanagement von Rechenzentren in Malaysia 2035 |

4.000,51 Millionen USD |

Die steigende Nachfrage nach Hochleistungsrechnern, KI und Edge-Infrastruktur treibt die Einführung fortschrittlicher Kühlsysteme voran. Unternehmen investieren in Flüssigkeitskühlung, Hybridsysteme und KI-gesteuerte Thermokontrollen, um Energieeffizienz und Betriebszeit zu unterstützen. Diese Innovationen reduzieren Betriebskosten und CO2-Fußabdruck und ermöglichen gleichzeitig skalierbare Infrastrukturen. Der Markt spielt eine strategische Rolle bei der Unterstützung des digitalen Wachstums, zieht Hyperscale-Investitionen an und verbessert die Servicebereitstellung. Investoren sehen das Wärmemanagement als einen entscheidenden Faktor für nachhaltige, hochdichte Rechenzentren in Südostasien.

Das Klangtal führt mit der höchsten Konzentration an Rechenzentren aufgrund starker Konnektivität, Energieinfrastruktur und Unternehmensnachfrage. Johor entwickelt sich schnell zu einem Hyperscale-Hub, unterstützt durch grenzüberschreitende Verbindungen und industrielle Entwicklung. Penang und Sarawak zeigen Wachstum durch lokale Edge-Deployments und Smart-City-Initiativen. Diese Regionen spiegeln unterschiedliche Nachfrageprofile wider und machen Malaysia zu einem vielfältigen und attraktiven Markt für Anbieter von Wärmelösungen.

Marktdynamik:

Markttreiber

Schnelle Expansion von KI und hochdichten Arbeitslasten treibt die Nachfrage nach fortschrittlicher Kühlinfrastruktur an

KI-Arbeitslasten und GPU-intensive Anwendungen erfordern erheblich mehr Leistung und erzeugen mehr Wärme. Rechenzentren in ganz Malaysia erhöhen die Rack-Dichten, um Hochleistungsrechnen zu unterstützen. Diese Verschiebung setzt Wärmemanagementsysteme unter Druck, effizient unter höheren Lasten zu arbeiten. Flüssigkeitskühlung und Hybridsysteme gewinnen an Bedeutung aufgrund ihrer Effektivität bei der Bewältigung thermischer Belastungen. Der Markt für das Wärmemanagement von Rechenzentren in Malaysia profitiert von der Notwendigkeit präziser, skalierbarer und latenzarmer Kühllösungen. Facility-Planer priorisieren Lösungen, die Energieverschwendung reduzieren und gleichzeitig Zuverlässigkeit gewährleisten. Die Nachfrage nach adaptiven, modularen Systemen wächst weiterhin bei Hyperscale- und Colocation-Anbietern. Unternehmen betrachten diese Technologien als entscheidende Faktoren für die Einführung von KI und die Modernisierung der Infrastruktur.

- Zum Beispiel ist das YTL Johor Data Center 3 mit einer IT-Last von 80 MW und direkter Flüssigkeitskühlung für AI-Einsätze ausgelegt, um eine Design-PUE unter 1,3 ohne Doppelboden zu erreichen. Die Einrichtung bietet strukturelle Unterstützung für hohe Rack-Lasten bis zu 15 kN/qm, was sie für Hochleistungsrechnen und dichte Serverkonfigurationen geeignet macht.

Starker Vorstoß zu grünen Rechenzentren zur Erreichung von Energieeffizienz- und Nachhaltigkeitszielen

Nachhaltigkeitsvorschriften und Vorgaben für grüne Gebäude beeinflussen das Design von Kühlsystemen. Unternehmen in Malaysia übernehmen energieeffiziente Kühlmethoden, um ESG-Ziele zu erreichen. Thermomanagementlösungen konzentrieren sich jetzt auf niedrige PUE, Wassereinsparung und Einhaltung von Kältemittelvorschriften. Organisationen rüsten alte Rechenzentren mit fortschrittlichen Kühlern, Freikühlsystemen und KI-gesteuerter Luftstromoptimierung nach. Der Markt für Thermomanagement in malaysischen Rechenzentren verzeichnet eine steigende Nachfrage von Betreibern, die ihren CO2-Fußabdruck und die Betriebskosten senken möchten. Lokale Versorgungsunternehmen unterstützen den grünen Übergang mit Anreizen für Effizienzsteigerungen. Kühlung wird zu einem strategischen Investitionsbereich, der mit der Planung kohlenstoffneutraler Infrastrukturen übereinstimmt. Transparenz im Energieverbrauch und grüne Zertifizierungen beeinflussen nun Colocation-Verträge und das Interesse von Investoren.

Wachsende Hyperscale- und Cloud-Bereitstellungen treiben den Bedarf an Kühlgeräten und -software an

Malaysia verzeichnet steigende Investitionen von globalen Hyperscale-Akteuren und regionalen Cloud-Anbietern. Diese großflächigen Rechenzentren benötigen ausgeklügelte thermische Architekturen, um geschäftskritische Operationen zu verwalten. Kühlhardware, Luftstromsysteme und DCIM-integrierte Software werden im großen Maßstab eingesetzt. Der Markt für Thermomanagement in malaysischen Rechenzentren wächst, da die Nachfrage nach Automatisierung und Kühlanalytik zunimmt. Softwareebenen wie KI-Optimierung und CFD-Simulation ergänzen nun physische Systeme. Anbieter bieten Komplettpakete, die auf Hyperscale-Umgebungen zugeschnitten sind. Unternehmen suchen nach umfassenden Kühlrahmenwerken, die SLA-Konformität und betriebliche Widerstandsfähigkeit gewährleisten. Die Kühlleistung hat direkten Einfluss auf die Rack-Nutzung und die Kapazitätsplanung von Dienstleistungen.

- Zum Beispiel unterstützt das YTL Johor Data Center 6 eine IT-Last von 40 MW mit gleichzeitig wartbaren Kühlsystemen und einer Design-PUE unter 1,4. Die Infrastruktur der Einrichtung umfasst verteilte redundante Strom- und Kaltwassersysteme, um zuverlässige Operationen für Hyperscale-Workloads sicherzustellen.

Strategische Rolle Malaysias in regionalen Edge-, Konnektivitäts- und Datensouveränitätsökosystemen

Die digitale Wirtschaftsstrategie Malaysias und die regionale Positionierung schaffen eine starke Grundlage für Investitionen in Rechenzentren. Die Nähe zu Singapur und der Zugang zu Unterseekabeln stärken seine Rolle als alternatives Zentrum. Edge- und Mikro-Rechenzentren in aufstrebenden Zonen benötigen thermische Systeme, die für kleine Flächen und lokale Bedingungen ausgelegt sind. Der Markt für Thermomanagement in malaysischen Rechenzentren unterstützt den Ausbau von Edge mit kompakten, reihenbasierten und DCIM-überwachten Systemen. Investoren sehen Malaysia als einen stabilen, kosteneffizienten Standort für Edge- und regionale Bereitstellungen. Die Nachfrage nach skalierbarer Kühlung wächst in Industriekorridoren und ländlichen Glasfaserausbauzonen. Diese verteilten Bereitstellungen benötigen zuverlässige thermische Systeme, die Wartung minimieren und Betriebszeit maximieren.

Markttrends

Annahme von Flüssigkeitskühlung für Hochdichte-, KI- und GPU-Workloads über Hyperscale-Standorte hinweg

Flüssigkeitskühlung gewinnt an Bedeutung aufgrund ihrer Fähigkeit, hohe thermische Lasten in kompakten Räumen zu bewältigen. Direct-to-Chip- und Immersionskühlung werden zunehmend in Neubauten und KI-bereiten Datenhallen eingesetzt. Hyperscale-Entwickler in Malaysia setzen diese Systeme ein, um höhere Rack-Dichten zu ermöglichen. Anbieter bieten modulare Kühlungsdesigns, die auf GPU-Cluster zugeschnitten sind. Der Markt für Wärmemanagement in Rechenzentren in Malaysia profitiert von wachsenden Pilotprojekten und der Einführung in KI-Zonen. Unternehmen erkunden auch Flüssigkeitskühlung, um Energiekosten und Wasserverbrauch zu senken. Kühlungsinnovationen werden entscheidend, um fortschrittliche Cloud- und HPC-Mieter anzuziehen. Diese Technologien ermöglichen eine Infrastruktur der nächsten Generation, die den Anforderungen der digitalen Wirtschaft gerecht wird.

KI-gestützte Umweltkontrollsysteme und Wärmemonitoring-Tools gewinnen an Akzeptanz

KI und maschinelles Lernen ermöglichen die Echtzeit-Optimierung von Kühlressourcen. Rechenzentrumsbetreiber setzen intelligente Kontrollplattformen ein, um den Energieverbrauch zu reduzieren. Sensoren verfolgen Luftstrom, Temperaturzonen und Geräteeinsatz im Detail. KI-Modelle sagen thermische Hotspots voraus und automatisieren Lüftergeschwindigkeiten, Kühlmittelfluss und Feuchtigkeitseinstellungen. Der Markt für Wärmemanagement in Rechenzentren in Malaysia wächst, da Betreiber in autonome Kühlsysteme investieren. Diese Lösungen reduzieren manuelle Eingriffe und gewährleisten 24/7-Effizienz. Vorausschauende Warnungen helfen, Ausfallzeiten zu vermeiden und die betriebliche Transparenz zu erhöhen. Intelligente Kühlung wird zu einer wertschöpfenden Schicht für Colocation-, Unternehmens- und Hyperscale-Standorte gleichermaßen.

Aufstieg der modularen Kühlinfrastruktur für schnelle, skalierbare und standortspezifische Einsätze

Betreiber wenden sich modularen Kühllösungen zu, die mit vorgefertigten und containerisierten Bauten übereinstimmen. Diese Systeme verkürzen die Bauzeit, verbessern die Wartungsfähigkeit und vereinfachen den regionalen Einsatz. Anbieter liefern modulare Kühler, Lüfterwand-Einheiten und Power-Cooling-Skids, die vorintegriert mit Software sind. Der Markt für Wärmemanagement in Rechenzentren in Malaysia zeigt wachsendes Interesse an Modularität für Unternehmens- und Edge-Bauten. Diese Lösungen ermöglichen flexible Infrastrukturen in Industrieparks und abgelegenen Gebieten. Einsatzmodelle werden schneller, während die Wartung zentralisiert und vorhersehbar ist. Kunden bevorzugen standardisierte Kühlungseinheiten, die mit IT-Anforderungen und Stromverfügbarkeit skalierbar sind.

Flüssig-zu-Luft- und Hybridkühllösungen entstehen, um Nachhaltigkeits- und Regulierungsanforderungen zu erfüllen

Hybridsysteme kombinieren die besten Luft- und Flüssigkeitstechniken, um komplexe thermische Umgebungen zu bewältigen. Flüssig-zu-Luft-Wärmetauscher, Rücktürkühlungseinheiten und hybride Gang-Eindämmung gewinnen an Bedeutung. Diese Systeme ermöglichen Energieeinsparungen ohne vollständige Immersionsinfrastruktur. Der Markt für Wärmemanagement in Rechenzentren in Malaysia profitiert von erhöhten Investitionen in gemischte Kühlsysteme. Solche Systeme bieten Konformität mit neuen Energieeffizienzstandards und Umweltzertifizierungen. Betreiber verwenden Hybridmodelle, um bestehende Standorte ohne vollständige Neugestaltung nachzurüsten. Anbieter entwickeln nun Produkte speziell für malaysische Feuchtigkeits- und Temperaturprofile. Diese Systeme gewährleisten eine kosteneffektive und regulierungskonforme Kühlleistung.

Marktherausforderungen

Hohe anfängliche Kapitalinvestitionen und Unsicherheit der Rendite bei fortschrittlichen Kühltechnologien

Der Einsatz von Flüssigkeitskühlung, KI-basierten Luftstromsystemen und intelligenten Kühlern erfordert erhebliches Kapital. Unternehmen zögern, ohne klare ROI-Prognosen oder Kundenverpflichtungen zu investieren. Kleine und mittlere Akteure kämpfen mit Budgetbeschränkungen und bevorzugen kostengünstige Lösungen. Der Markt für Wärmemanagement in Rechenzentren in Malaysia sieht Verzögerungen bei der weitverbreiteten Einführung fortschrittlicher Systeme. Begrenzte technische Expertise und Abhängigkeit von Anbietern schränken die Einführung von Innovationen weiter ein. Einige Betreiber halten an Altsystemen fest, da sie mit ihnen vertraut sind und die Integration weniger komplex ist. Die Marktdurchdringung von hocheffizienten Lösungen bleibt ohne gebündelte Finanzierung oder Managed-Service-Modelle langsam. Die Skalierung von Kühlungsinnovationen hängt stark von capex-freundlichen Modellen und der Zusammenarbeit mit OEMs ab.

Fragmentierte Standards und begrenzte Interoperabilität zwischen Kühl- und IT-Systemen

Das Wärmemanagement-Ökosystem fehlt einheitliche Standards für die Interoperabilität von Geräten und Steuerungsplattformen. Integrationsherausforderungen entstehen beim Verbinden von Kühlgeräten, Sensoren und DCIM-Dashboards verschiedener Anbieter. Der Markt für Wärmemanagement in Rechenzentren in Malaysia sieht inkonsistente Leistungen bei Multivendor-Einsätzen. Das Fehlen offener Protokolle begrenzt die Flexibilität und das Automatisierungspotenzial. Einige Softwaresysteme bieten nur teilweise Sichtbarkeit oder eingeschränkte Befehlsfunktionen. Betreiber stehen vor hohen Integrationskosten und verlängerten Inbetriebnahmezeiten. Standardisierungslücken verringern die Agilität bei der Reaktion auf KI- und Hochleistungsrechenanforderungen. Eine stärkere Abstimmung zwischen Anbietern, Regulierungsbehörden und Nutzern ist entscheidend für einen nahtlosen Betrieb.

Marktchancen

Wachstum von Edge- und ländlichen Rechenzentren steigert die Nachfrage nach kompakten und energieeffizienten Kühlungen

Edge-Einsätze nehmen in Malaysias Sekundärstädten, Industriegebieten und Telekommunikationsinfrastrukturzentren zu. Diese Einrichtungen benötigen effiziente, platzsparende Kühlsysteme, die für eingeschränkte Umgebungen konzipiert sind. Der Markt für Wärmemanagement in Rechenzentren in Malaysia sieht starke Chancen in reihenbasierten, modularen und ventilatorunterstützten Kühlprodukten. OEMs, die zuverlässige, fernüberwachte Systeme anbieten, werden in diesem Bereich führend sein. Die Nachfrage nach solarintegrierten und wartungsarmen Lösungen für schwer erreichbare Gebiete steigt ebenfalls.

Integration von KI und prädiktiver Analytik in Kühlplattformen zur Verbesserung der Wertschöpfung

Betreiber suchen nach intelligenten Kühlsystemen, die Echtzeit-Optimierung und vorbeugende Wartung bieten. Lösungen mit KI-Schichten, digitalen Zwillingen und prädiktiven Warnungen sind gefragt. Der Markt für Wärmemanagement in Rechenzentren in Malaysia ist bereit, von Innovationen zu profitieren, die sowohl Effizienz als auch Betriebszeitgarantie bieten. Softwarebasierte Kühlplattformen schaffen neue Einnahmemodelle für Anbieter.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für Wärmemanagement in Rechenzentren in Malaysia aufgrund von Investitionen von Hyperscale- und Cloud-Anbietern. Diese Einrichtungen benötigen robuste, hochkapazitive Kühlsysteme mit fortschrittlicher Automatisierung. Mittelgroße Rechenzentren wachsen mit der Nachfrage von Unternehmen und der Regierung. Kleine Einrichtungen, einschließlich Edge- und On-Premise-Einsätze, bevorzugen kompakte und modulare Systeme, die auf begrenzten Raum und Budget zugeschnitten sind.

Nach Kühltechnologie

Luftbasierte Kühlung bleibt weit verbreitet, mit Heiß-/Kaltgang-Eindämmung und Rücktür-Wärmetauschern, die in vielen Colocation-Standorten eingesetzt werden. Allerdings gewinnt flüssigkeitsbasierte Kühlung—insbesondere Direct-to-Chip und Immersion—an Beliebtheit für KI-Workloads. Hybridsysteme, die Luft und Flüssigkeit kombinieren, werden zunehmend eingesetzt, um Kosten, Leistung und Effizienz auszugleichen. Neue Technologien wie Phasenwechsel- und thermoelektrische Kühlung befinden sich noch in der frühen Einsatzphase.

Nach Komponente

Hardware trägt den größten Anteil am malaysischen Markt für thermisches Management von Rechenzentren bei, aufgrund hoher Ausgaben für Kühlinfrastruktur, Kühlgeräte, Wärmetauscher und Luftstromsysteme. Software wächst schnell, da DCIM-Plattformen und KI-Tools den Energieverbrauch optimieren. Dienstleistungen sind essenziell, insbesondere für vorbeugende Wartung, Inbetriebnahme und Nachrüstprojekte in älteren Standorten.

Nach Hardware

Kühlgeräte und Kühlaggregate bilden das Kernstück der Infrastrukturinvestitionen, unterstützt durch Kühlkörper und Luftstromgeräte. Verteilungspipelines, Ventilatoren und Eindämmungskomponenten unterstützen die Luftstromregulierung. Diese Komponenten werden zunehmend mit intelligenten Sensoren für vorausschauende Wartung und Analysen integriert. Die Akzeptanz ist am stärksten bei Hyperscale- und Nachrüstprojekten.

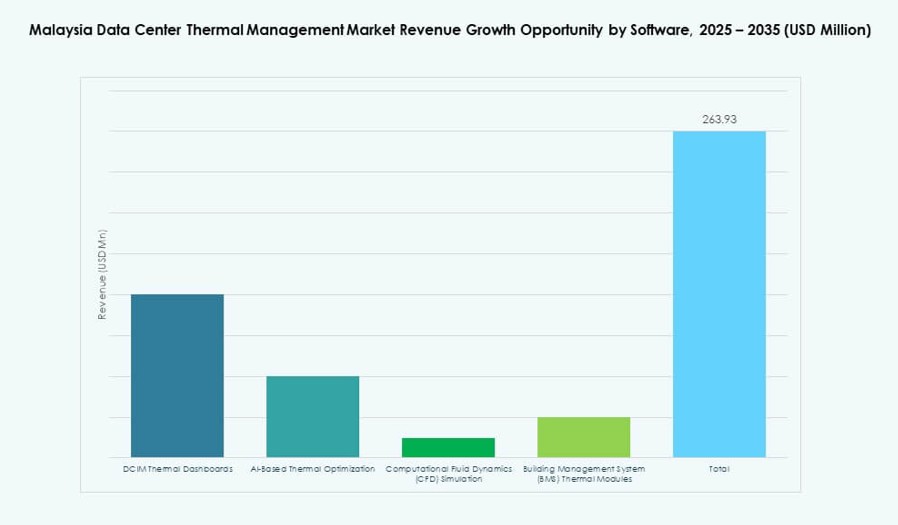

Nach Software

DCIM-Dashboards sind in den meisten großen Rechenzentren Standard und bieten thermische Sichtbarkeit und Warnungen. KI-Optimierungstools verbessern jetzt die Kühleffizienz durch Automatisierung. CFD-Simulationssoftware unterstützt die Modellierung vor dem Bau und hilft, thermische Hotspots zu reduzieren. BMS-Module ermöglichen eine nahtlose Integration mit Gebäude- und Energiesystemen für zentrale Steuerung.

Nach Dienstleistungen

Installation und Inbetriebnahme führen die Dienstleistungskategorie an, insbesondere bei Greenfield-Hyperscale- und Colocation-Bauten. Vorbeugende Wartungs- und Überwachungsdienste gewinnen an Bedeutung, um die Betriebszeit sicherzustellen. Nachrüstdienste für ältere Einrichtungen unterstützen Energieeffizienz-Upgrades und Compliance. Fern- und KI-gestützte Dienste bieten nun Mehrwert für Tier-II-Städte und abgelegene Standorte.

Nach Rechenzentrumstyp

Colocation- und Cloud-Rechenzentren dominieren, angetrieben durch die Nachfrage von Hyperscalern, Fintech- und öffentlichen Sektorprojekten. Hyperscale-Projekte verankern neue Einsätze und beeinflussen Kühlungstrends. Unternehmensanlagen halten eine stetige Nachfrage mit moderaten Kühlanforderungen. Edge- und Mikro-Rechenzentren gewinnen an Anteil, insbesondere in Telekommunikations- und Content-Delivery-Zonen.

Nach Struktur

Raumbasierte Kühlstrukturen sind Standard in großen, zentralisierten Rechenzentren. Reihenbasierte Kühlung wächst bei modularen und Edge-Einsätzen. Rack-basierte Systeme gewinnen an Beliebtheit in Hochdichtezonen und KI-Cluster-Anwendungen. Jeder Strukturtyp stimmt mit spezifischen IT-Lastprofilen und Platzbeschränkungen überein.

Regionale Einblicke

Klang Valley hat den höchsten Marktanteil aufgrund der hohen Konzentration von Einrichtungen

Das Klangtal führt den malaysischen Markt für Wärmemanagement in Rechenzentren mit einem Anteil von über 52% an. Zu seinen Vorteilen gehören Glasfaseranbindung, Strominfrastruktur und die Nähe zu Regierungs- und Unternehmensnachfragezentren. Die Präsenz internationaler Colocation-Hubs treibt die Nachfrage nach hocheffizienter Kühlung an. Es zieht weiterhin Hyperscale-Investitionen an, die durch städtische Strategien der digitalen Wirtschaft unterstützt werden.

- Zum Beispiel bietet die KL1-Anlage von Equinix in Cyberjaya 900 Schränke auf 2.630 Quadratmetern Colocation-Fläche. Es zieht weiterhin Hyperscale-Investitionen an, die durch städtische Strategien der digitalen Wirtschaft unterstützt werden.

Johor entwickelt sich als wichtiger Sekundärmarkt mit starker grenzüberschreitender und industrieller Anziehungskraft

Johor macht etwa 23% des Marktanteils aus und wächst aufgrund seiner Nähe zu Singapur. Große Landreserven und günstige Versorgungspreise ziehen Hyperscale-Entwickler an. Es profitiert von staatlich unterstützten Industriekorridoren und Fertigungszonen. Die Nachfrage nach skalierbaren und hybriden Kühlsystemen ist sowohl bei Greenfield- als auch bei Retrofit-Projekten stark.

Penang und Sabah/Sarawak repräsentieren aufstrebende Zonen mit steigenden Edge- und Cloud-Bereitstellungen

Penang trägt etwa 15% zum Markt bei und gewinnt durch seine Rolle in der Elektronik und Logistik an Bedeutung. Der Kühlbedarf steigt in intelligenten Fabriken, F&E-Zentren und Cloud-Integrations-Hubs. Sabah und Sarawak halten die verbleibenden 10% des Anteils, mit steigendem Interesse an ländlicher Konnektivität und dezentralen Edge-Bauten. Kühlanbieter erforschen kompakte, energieeffiziente Systeme für den regionalen Einsatz.

- Zum Beispiel erstreckt sich Infinaxis Cyberjaya 1 über 17.000 Quadratmeter und verfügt über 10 Datenhallen, die bis zu 1.830 Schränke unterstützen. Die Anlage wird entwickelt, um die steigende Nachfrage nach hochdichter Colocation im digitalen Zentrum Malaysias zu erfüllen.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- LG Electronics

- Trane Technologies plc

- Mitsubishi Electric Corporation

- Airedale International Air Conditioning Ltd.

- Johnson Controls International plc

- NTT Facilities

Der malaysische Markt für Wärmemanagement in Rechenzentren bleibt wettbewerbsfähig, angeführt von globalen Anbietern von Infrastruktur- und Kühlsystemen. Vertiv und Schneider Electric halten starke Positionen mit umfassenden Wärmemanagement-Portfolios. Unternehmen wie Daikin, Mitsubishi Electric und LG Electronics bieten robuste HVAC-Systeme, die auf tropische Umgebungen zugeschnitten sind. Delta und Trane unterstützen modulare Kühleinheiten für Hyperscale- und Unternehmensrechenzentren. Airedale und Johnson Controls liefern Präzisionskühlungs- und Luftstromsysteme an Colocation-Betreiber. NTT Facilities konzentriert sich auf Integration und Managed Services. Es zieht weiterhin neue Akteure an, die KI-gestützte Wärmeanalytik und Immersionskühlplattformen anbieten. Der Wettbewerb konzentriert sich auf Energieeffizienz, schnelle Bereitstellung und KI-Integration. Unternehmen zielen sowohl auf Greenfield- als auch auf Retrofit-Projekte in den Bereichen Hyperscale, Colocation und Edge ab.

Aktuelle Entwicklungen:

- Im November 2025 erwarb Daikin Industries Ltd. Chilldyne, einen führenden Anbieter von Unterdruck-Flüssigkeitskühlsystemen für KI-Rechenzentren, und fügte seinem Portfolio die Direct-to-Chip-Technologie hinzu. Der Deal erweitert Daikins Angebot an hocheffizienten Kühllösungen für Hyperscale-Umgebungen und ergänzt frühere Übernahmen wie DDC Solutions.

- Im März 2024 ging Bridge Data Centres eine Partnerschaft mit Red Dot Analytics ein, um KI-gesteuerte Digital-Twin-Technologie zur Optimierung der Kühleffizienz und zur Verwaltung thermischer Risiken in seinen malaysischen Rechenzentren zu nutzen, einschließlich eines Pilotprojekts in der Cyberjaya-Anlage. Diese strategische Zusammenarbeit konzentriert sich auf nachhaltige, energieeffiziente Lösungen wie wasserlose luftgekühlte und Cold-Plate-Flüssigkeitskühltechnologien.