Zusammenfassung:

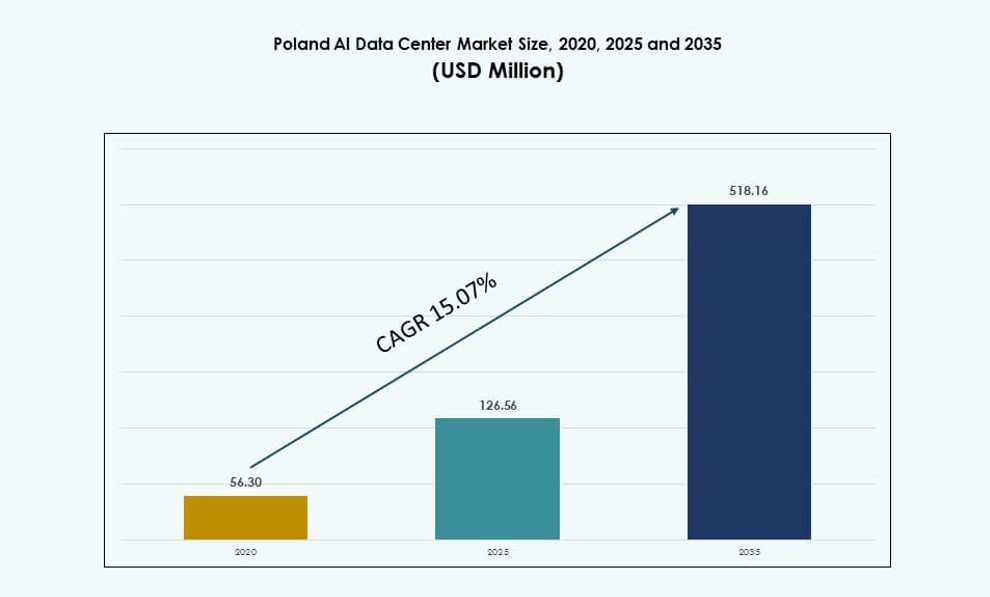

Der Markt für KI-Datenzentren in Polen wurde 2020 mit 56,30 Millionen USD bewertet, soll bis 2025 auf 126,56 Millionen USD anwachsen und bis 2035 voraussichtlich 518,16 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 15,07 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für KI-Datenzentren in Polen 2025 |

126,56 Millionen USD |

| Markt für KI-Datenzentren in Polen, CAGR |

15,07% |

| Marktgröße für KI-Datenzentren in Polen 2035 |

518,16 Millionen USD |

Die schnelle Einführung von KI, die Modernisierung von Unternehmen und die Nachfrage nach GPU-optimierter Infrastruktur gestalten das digitale Rückgrat Polens neu. Hyperscale-Erweiterungen, hybride Bereitstellungen und cloud-native Workloads treiben Infrastruktur-Upgrades in verschiedenen Branchen voran. Unternehmen setzen KI für Automatisierung, Betrugserkennung und Entscheidungsintelligenz ein. Flüssigkeitskühlung, intelligente Orchestrierung und Energieeffizienz sind Schwerpunkte bei Neubauten. Staatliche Anreize, Klarheit in der digitalen Politik und EU-Konformitätsnormen machen Polen zu einem zuverlässigen Ziel für KI-Hosting. Investoren priorisieren Energiesicherheit, Skalierbarkeit und Latenzleistung.

Warschau führt den Markt aufgrund fortschrittlicher Konnektivität, Stromzuverlässigkeit und Cloud-Region-Präsenz an. Es beherbergt große Colocation- und Hyperscale-Betreiber, die Kunden aus den Bereichen Finanzen, Telekommunikation und öffentlicher Sektor bedienen. Krakau und Breslau entwickeln sich zu sekundären Knotenpunkten, unterstützt durch starke F&E-Ökosysteme und Universitätskooperationen. Danzig und Posen verzeichnen aufgrund der Nähe zu Logistik- und Fertigungskorridoren vermehrte Edge-Bereitstellungen. Die zentrale Lage Polens unterstützt grenzüberschreitende Workloads mit geringer Latenz mit Deutschland, Tschechien und dem Baltikum. Das vielfältige regionale Wachstum stärkt die Infrastrukturresilienz und die Workload-Verteilung. Der Markt für KI-Datenzentren in Polen zieht weiterhin sowohl inländische als auch internationale Betreiber an.

Marktdynamik:

Markttreiber

Aufstieg von KI-intensiven Workloads beschleunigt Investitionen in rechenintensive und energieeffiziente Datenzentren

Der polnische Markt für AI-Datenzentren expandiert schnell, da AI-Workloads hochdichte Rechenumgebungen erfordern. Unternehmen setzen GPU-Cluster und HPC-Systeme ein, um Training und Inferenz im großen Maßstab zu unterstützen. Energieeffizienz ist entscheidend geworden und treibt die Einführung von Flüssigkeitskühlung und modularer Architektur voran. Die spezifische AI-Nachfrage aus BFSI, Gesundheitswesen und Fertigung erweitert weiterhin die Anforderungen an die IT-Infrastruktur. Betreiber optimieren den Rack-Platz und den Stromverbrauch, um die SLAs der Unternehmen zu erfüllen. Es wird zu einem prioritären Standort für resiliente AI-Infrastruktur in Mitteleuropa. Echtzeitanalysen, Betrugserkennung und Prozessautomatisierungsanwendungen erfordern Systeme mit niedriger Latenz und hohem Durchsatz. Investitionen steigen aufgrund hybrider AI-Workloads in Edge- und Kernbereitstellungen. Das Land positioniert sich als starke Wachstumszone für Recheninfrastruktur.

- Beispielsweise betreibt Beyond.pl einen 100 MW großen Datenzentrumscampus in Posen, der ausgestattet ist, um hochdichte AI-Workloads mit fortschrittlichen Kühltechnologien zu unterstützen. Der Standort umfasst eine Infrastruktur, die für Rack-Dichten von bis zu 140 kW optimiert ist und souveräne AI-Dienste unterstützt, die mit den EU-Compliance-Standards übereinstimmen.

Cloud- und Hybridmodelle treiben neue Infrastrukturstandards und Bereitstellungsflexibilität voran

Flexible Bereitstellungsmodelle ermöglichen vielfältige AI-Anwendungen in verschiedenen Sektoren. Unternehmen migrieren Altsysteme in hybride Umgebungen, die lokale Kontrolle mit Cloud-Skalierbarkeit kombinieren. Dieser Wandel führt zu einer Nachfrage nach sicheren, modularen Datenzentrumsanlagen, die für variable Workloads ausgelegt sind. Hyperscaler investieren in Regionen mit günstigen Energiepreisen und Steueranreizen. Der polnische Markt für AI-Datenzentren unterstützt containerisierte, AI-optimierte Workloads in privaten und öffentlichen Umgebungen. Die AI-Adoption in Edge-Anwendungsfällen wächst ebenfalls und ermöglicht schnelle Inferenz näher an den Endpunkten. Unternehmen verlangen nach Infrastrukturen, die in der Lage sind, die zunehmende Datenanziehungskraft und Workload-Verschiebungen zu bewältigen. Es unterstützt Unternehmen dabei, die Zeit bis zur Erkenntnis mit AI-nativen Designs zu beschleunigen. Modernisierungsbemühungen verwandeln ältere Einrichtungen in GPU-bereite Umgebungen.

- Beispielsweise sicherte sich Atman im April 2024 eine Finanzierung von 1,35 Milliarden PLN, um seinen WAW-3-Datenzentrumscampus in der Nähe von Warschau zu erweitern, zusätzlichen Colocation-Platz hinzuzufügen und hochdichte Rechenumgebungen für AI-Workloads zu unterstützen. Diese Finanzierung wird helfen, den Campus zu skalieren, um mehr als 50.000 Server und erhebliche IT-Kapazitäten in mehreren Gebäuden unterzubringen.

Digitale Transformation von Unternehmen und lokaler AI-Politikrahmen treiben die Nachfrage nach Infrastruktur an

Von der Regierung geführte digitale Initiativen fördern die AI-getriebene Modernisierung in öffentlichen und privaten Sektoren. Nationale Strategien zielen darauf ab, intelligente Infrastrukturen, digitale Gesundheitsplattformen und intelligente Transportsysteme zu entwickeln. Diese erfordern skalierbare, latenzarme Rechenleistung über verteilte Datenzentrumsknoten hinweg. Beschaffungsrahmen im öffentlichen Sektor ermutigen nun zur inländischen Datenhosting, um mit Souveränitätsstandards übereinzustimmen. Der polnische Markt für AI-Datenzentren profitiert von dieser regulatorischen Klarheit, was das operationelle Risiko für Investoren reduziert. Unternehmens-AI-Labore und F&E-Zentren übernehmen private Clouds, die mit Trainingsclustern integriert sind. Steuervergünstigungen, Zuschüsse und EU-Förderprogramme unterstützen die Bereitstellung von AI-Infrastrukturen. Öffentlich-private Partnerschaften fördern die AI-Fähigkeiten in Industriezentren. Es entsteht als Testfeld für souveräne AI-Innovation.

AI-getriebene Automatisierung erfordert skalierbarere, intelligentere und vorausschauende Infrastruktursysteme

Der verstärkte Einsatz von KI in IT-Operationen verändert die Verwaltung und Wartung von Rechenzentren. Prädiktive Analysen, Automatisierung und DCIM-Plattformen sind mittlerweile Standard in neuen Bauten. Diese Systeme optimieren in Echtzeit den Energieverbrauch, die Kühlung und die Serverauslastung. Der polnische KI-Rechenzentrumsmarkt profitiert von diesem Wandel hin zu selbstbetriebener Infrastruktur. KI-Workloads erhöhen auch die Komplexität der Orchestrierungsebenen und Containerplattformen. Der Bedarf an softwaredefinierter Architektur wächst parallel zu Hardware-Upgrades. Investoren sehen in KI-fähigen Einrichtungen langfristige Vermögenswerte mit hohem ROI-Potenzial. Strategische Lage und Zugang zu technischem Talent stärken die Wettbewerbsfähigkeit Polens. Dies hilft, das Management der nächsten Generation von Infrastrukturen in der gesamten Region zu standardisieren.

Markttrends

Flüssigkeitskühlung gewinnt an Dynamik mit Hochdichte-Rack-Implementierungen in KI-Einrichtungen

Innovationen in der Kühlung verändern das Design von Einrichtungen, um Racks mit einer Dichte von über 40 kW zu unterstützen. Flüssigkeitsbasierte Systeme, einschließlich Rücktür-Wärmetauscher und Direkt-zu-Chip, werden installiert, um den Energieverbrauch zu reduzieren. Der polnische KI-Rechenzentrumsmarkt erlebt Pilotinstallationen in neuen Unternehmens- und Colocation-Einrichtungen. Thermische Leistung, Wartungseffizienz und Platzoptimierung treiben den Trend an. Anbieter bündeln Server mit vorintegrierten Kühlkomponenten für eine schnelle Bereitstellung. Die Nachfrage wächst in Metropolzonen, wo Land- und Energieeinschränkungen die Skalierung begrenzen. Die Einhaltung von Nachhaltigkeitsvorgaben beeinflusst ebenfalls die Wahl der Kühltechnologie. Betreiber zielen darauf ab, die PUE-Werte zu senken und sich für EU-Green-Data-Finanzierungen zu qualifizieren. Upgrades der Rack-Dichte werden auch in zukünftigen Bauten ein zentraler Trend bleiben.

KI-gestützte Energie- und Kapazitätsmanagement-Tools werden integraler Bestandteil der Betriebsstrategie zur Effizienzsteigerung

Betreiber setzen KI-gesteuerte Plattformen ein, um Last, Energieverbrauch und Servergesundheit zu überwachen. Maschinelle Lernmodelle sagen Fehler voraus, optimieren die Kühlung und balancieren Workloads über Knoten hinweg. Der polnische KI-Rechenzentrumsmarkt integriert solche Tools in seine Hochleistungscluster. Intelligentes Energiemanagement ist entscheidend, um regulatorische und unternehmerische Nachhaltigkeitsziele zu erreichen. Diese Systeme reduzieren menschliche Fehler und verbessern die Geschwindigkeit der Entscheidungsfindung. Betreiber verlassen sich auf Echtzeiteinblicke, um die Betriebszeit zu erhöhen und die Betriebskosten zu senken. Einrichtungen nutzen intelligente Orchestrierung, um die GPU-Auslastung während des KI-Modelltrainings zu maximieren. Die Einführung von KI im Rechenzentrumsmanagement skaliert über Tier-III- und Tier-IV-Bauten hinweg. Es unterstützt die langfristige Lebensfähigkeit in einem wettbewerbsintensiven und energiebegrenzten Umfeld.

Edge- und Mikro-Rechenzentrumsmodelle erweitern sich zur Unterstützung von KI-Workloads in Industriegebieten

KI bewegt sich näher an Geräte, Sensoren und Maschinen in lokalen Umgebungen heran. Mikro-Rechenzentren gewinnen an Bedeutung, um Inferenzaufgaben zu verarbeiten, ohne Daten an zentrale Einrichtungen zu senden. Im polnischen KI-Rechenzentrumsmarkt starten Betreiber 5–10 Rack-Systeme in der Nähe von Logistikzentren und intelligenten Fabriken. Diese Systeme sind kompakt, energieeffizient und für Echtzeitanalysen optimiert. Der Einsatz von KI in prädiktiver Wartung, Videoanalysen und autonomen Systemen treibt die Nachfrage nach Edge-Lösungen an. Regionale ISPs und Mobilfunkbetreiber integrieren ebenfalls KI-Edge-Knoten für die Inhaltsbereitstellung. Niedrige Latenzleistung ist entscheidend für aufkommende 5G-fähige Anwendungsfälle. Unternehmen bevorzugen lokales Hosting, um Kosten zu senken und die Compliance zu verbessern. Das Wachstum von IoT-Plattformen unterstützt diesen Edge-KI-Trend.

KI-Datenhoheit und Sicherheitskonformität gestalten die Anforderungen an die Beschaffung von Infrastrukturen neu

Unternehmen passen ihre Infrastrukturplanung an, um mit den EU-Vorschriften zur digitalen Souveränität in Einklang zu stehen. Dazu gehört das Hosting sensibler KI-Daten innerhalb nationaler Grenzen und deren Sicherung mit Zero-Trust-Frameworks. Der polnische Markt für KI-Datenzentren verzeichnet eine steigende Nachfrage nach souveränen Cloud-Zonen und segmentierten Umgebungen. Unternehmen in den Bereichen BFSI, Gesundheitswesen und Regierung streben die vollständige Kontrolle über KI-Trainingspipelines an. Dies beeinflusst, wie Rechencluster, Speicherarrays und Orchestrierungswerkzeuge eingesetzt werden. Betreiber bauen sichere, KI-bereite Zonen mit physischer und virtueller Isolation auf. Compliance ist nicht mehr optional, sondern eine Voraussetzung für Wachstum in sensiblen Sektoren. Marktteilnehmer differenzieren sich durch Sicherheitslage und regulatorische Ausrichtung. Souveränität ist nun ein Wettbewerbsvorteil beim Gewinn von groß angelegten KI-Verträgen.

Marktherausforderungen

Stromversorgungsengpässe und Energiepreisschwankungen begrenzen die Skalierbarkeit von Hochdichte-Infrastrukturen

Die steigende Nachfrage nach KI-Rechenclustern belastet das nationale Stromnetz. Viele städtische Zonen haben eine begrenzte Umspannkapazität und langsamere Genehmigungsverfahren. Der polnische Markt für KI-Datenzentren wird von hoher Strompreisschwankung und Unsicherheit in Energieverträgen beeinflusst. Diese Probleme erschweren die ROI-Berechnungen für Hyperscale- und Colocation-Investoren. Betreiber benötigen stabile Energiekostenmodelle, um die langfristige Infrastrukturplanung zu unterstützen. Die Netzresilienz und die Integration erneuerbarer Energien sind in den Teilregionen ungleichmäßig. Kühlsysteme erhöhen die Stromnachfrage weiter, insbesondere in Hochdichte-GPU-Clustern. Verzögerungen bei Netzaufrüstungen gefährden die Zeitpläne für Kapazitätserweiterungen. Energiesicherheit bleibt ein Hauptanliegen für Betreiber und Unternehmenskunden.

Fachkräftemangel, Qualifikationslücken und regulatorische Komplexität erhöhen die Hürden für das Wachstum von KI-Datenzentren

Der Bau und die Verwaltung von KI-bereiten Einrichtungen erfordern spezialisierte Design-, Betriebs- und Software-Integrationsfähigkeiten. Der polnische Markt für KI-Datenzentren steht vor einem Fachkräftemangel in Bereichen wie Netzwerkautomatisierung, GPU-Orchestrierung und Flüssigkeitskühlsystemen. Bildungs- und Ausbildungspipelines holen auf, bleiben aber begrenzt. Regulatorische Unsicherheiten in Bezug auf Umweltstandards und Datenlokalisierung erhöhen die Komplexität weiter. Die Navigation durch sich überschneidende EU- und nationale Richtlinien verlangsamt die Standortauswahl und die Genehmigung von Compliance. Kleine Betreiber haben Schwierigkeiten, mit den sich ändernden technischen und rechtlichen Anforderungen Schritt zu halten. Lücken in der Cybersicherheitspersonalbesetzung schaffen Risiken bei der Verwaltung souveräner KI-Cluster. Politische und personelle Lücken bleiben strukturelle Herausforderungen für die Marktbeschleunigung.

Marktchancen

Grenzüberschreitende KI-Workloads und EU-Souveränitätsmandate erschließen langfristiges Investitionspotenzial

Der polnische Markt für KI-Datenzentren profitiert von seiner Position als regionale Brücke für Ost-West-Datenflüsse. Steigende KI-Investitionen in nahegelegenen EU-Staaten machen Polen zu einem idealen Knotenpunkt für latenzempfindliches Training und Inferenz. Unternehmen suchen nach konformer, souveränitätsgerechter Infrastruktur, die sowohl EU- als auch nationale Standards erfüllt. Die Nähe zu Deutschland, Tschechien und den baltischen Staaten erhöht den strategischen Wert. Investoren sehen Polen als einen widerstandsfähigen Expansionsmarkt für KI-orientierte Campus.

Öffentlich-private Partnerschaften und Anreize fördern den Infrastrukturausbau in aufstrebenden KI-Zonen

Von der Regierung unterstützte Initiativen zielen darauf ab, KI-Zonen durch Subventionen, Landzuschüsse und Schulungsunterstützung zu entwickeln. Der polnische KI-Datenzentrum-Markt profitiert von Smart-City-Plänen, Anreizen zur digitalen Souveränität und Energieinnovationszonen. Partnerschaften mit Universitäten und lokalen Regierungen helfen, neue Bauten zu entschärfen. Es ermutigt Startups und globale Akteure, gemeinsam skalierbare Infrastrukturen zu entwickeln.

Marktsegmentierung

Nach Typ

Das Hyperscale-Segment dominiert den polnischen KI-Datenzentrum-Markt aufgrund der steigenden Nachfrage von Cloud-Service-Anbietern und Unternehmens-KI-Laboren. Hyperscale-Betreiber erweitern ihren Fußabdruck in Warschau und den umliegenden Technologie-Korridoren, um Trainingscluster und souveräne KI-Workloads zu unterstützen. Colocation- und Unternehmensdatenzentren folgen, getrieben durch die wachsende Nachfrage von BFSI- und Einzelhandelskunden. Edge- oder Mikro-Datenzentren entstehen als lokalisierte Knotenpunkte für Echtzeit-Inferenz und IoT-Verarbeitung.

Nach Komponente

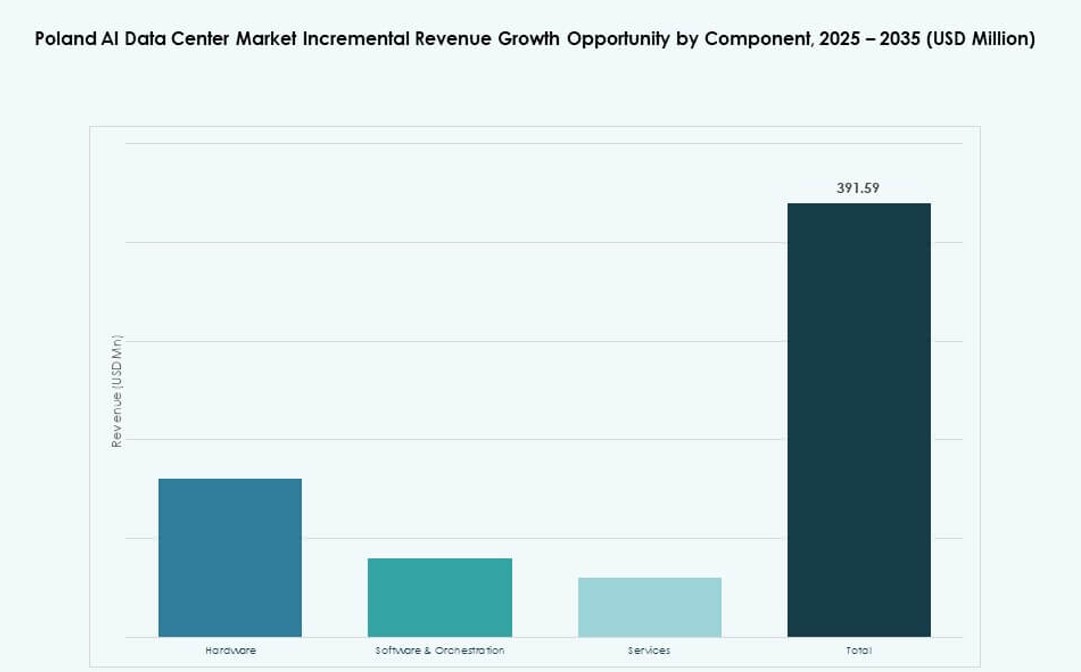

Hardware hält den größten Anteil am polnischen KI-Datenzentrum-Markt aufgrund der zunehmenden Bereitstellung von GPU-Clustern, Netzwerkgerätekupgrades und Verbesserungen der Rack-Level-Infrastruktur. Die Nachfrage nach Flüssigkeitskühleinheiten und Hochgeschwindigkeitsverbindungen unterstützt die Hardware-Führung. Software und Orchestrierung wachsen, da Unternehmen Containerisierung, KI-Pipelines und Workload-Automatisierung übernehmen. Dienstleistungen expandieren, da Betreiber Beratung, Integration und Lebenszyklusmanagement für komplexe Bereitstellungen suchen.

Nach Bereitstellung

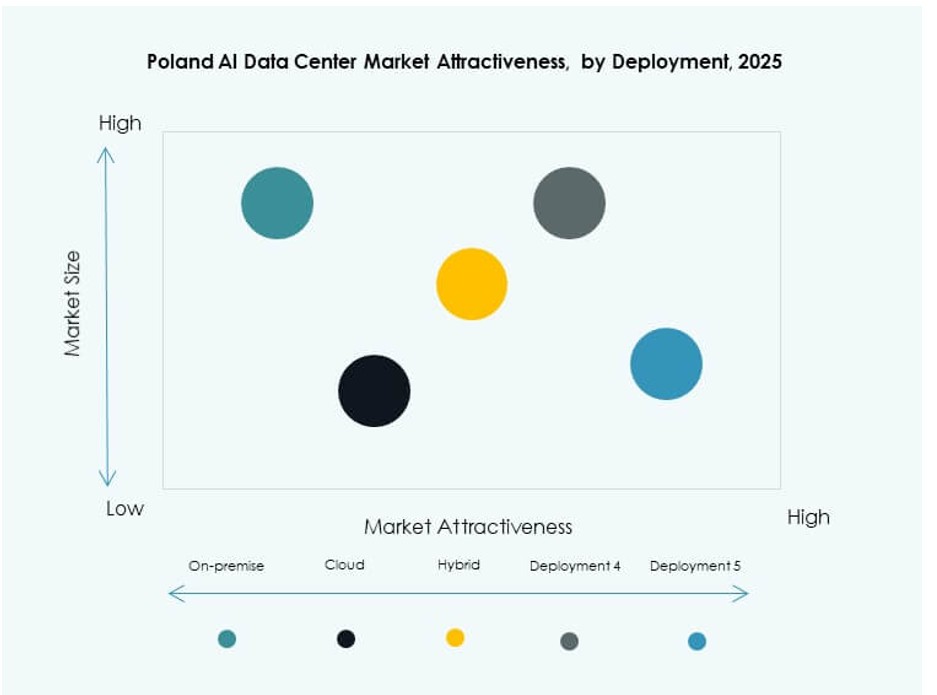

Das Cloud-Bereitstellungsmodell führt den polnischen KI-Datenzentrum-Markt an, angetrieben durch skalierbare, bedarfsorientierte Rechenanforderungen für KI-Training. Unternehmen bevorzugen die Cloud aufgrund von Kosteneffizienz und schneller Bereitstellung. On-Premise-Modelle bleiben stark im öffentlichen Sektor und in regulierten Branchen, die vollständige Datenkontrolle erfordern. Hybride Bereitstellung wächst schnell und kombiniert Cloud-Agilität mit lokaler Compliance, insbesondere im Finanz- und Gesundheitswesen.

Nach Anwendung

Maschinelles Lernen (ML) führt die Anwendungssegmente im polnischen KI-Datenzentrum-Markt an, da es in Unternehmen weit verbreitet in Analytik, Automatisierung und Modellierung eingesetzt wird. Generative KI (GenAI) wächst am schnellsten, da Unternehmen KI-unterstützte Inhalte, Code- und Medienerstellung erkunden. Die Verarbeitung natürlicher Sprache (NLP) folgt aufgrund von Chatbot- und Dokumentverarbeitungsanwendungen. Computer Vision (CV) unterstützt Fertigung, Logistik und Überwachung. Andere umfassen Spracherkennung und Empfehlungssysteme.

Nach Branche

Das IT- und Telekommunikationssegment dominiert den polnischen KI-Datenzentrum-Markt aufgrund der Nachfrage nach nativer Infrastruktur und KI-gesteuerten Diensten. BFSI und Gesundheitswesen sind wichtige Wachstumsbranchen für sichere, konforme und Echtzeit-Verarbeitung. Fertigungs- und Automobilsektoren setzen KI für Qualitätskontrolle und vorausschauende Wartung ein. Der Einzelhandel nutzt KI für Personalisierung, während Medien und Unterhaltung Rechenleistung für Rendering und Inhaltserstellung verlangen. Andere umfassen Bildung und Energie.

Regionale Einblicke

Die Region Warschau führt mit über 65 % Marktanteil aufgrund von Infrastrukturdichte und Cloud-Konnektivität

Der Großraum Warschau macht über 65 % des polnischen KI-Datenzentrum-Marktes aus. Er bietet zuverlässige Stromversorgung, fortschrittliche Glasfasernetze und Zugang zu qualifizierten IT-Fachkräften. Große Cloud-Service-Anbieter und Colocation-Betreiber verankern ihre polnischen Aktivitäten in dieser Region. KI-Unternehmen bevorzugen Warschau für die Bereitstellung von Trainingsclustern und Compliance-Zonen. Die Region erhält weiterhin neue Investitionen in KI-bereite Kapazitäten. Sie dient als Polens primäres digitales Infrastrukturdrehkreuz.

- Zum Beispiel unterstützt die Warschauer Region von Google Cloud A2-highgpu-virtuelle Maschinen mit bis zu 8 NVIDIA A100 40GB GPUs pro Instanz für KI-Workloads. Diese Instanzen ermöglichen Hochleistungs-Training und Inferenzoperationen in maschinellem Lernen und Datenwissenschaftsanwendungen in Mitteleuropa.

Südpolen einschließlich Krakau und Breslau entsteht mit einem Anteil von 20 %, unterstützt durch Technologie-Ökosysteme

Südliche Städte wie Krakau und Breslau tragen etwa 20 % zum polnischen KI-Datenzentrum-Markt bei. Die Präsenz von Spitzenuniversitäten, F&E-Zentren und Softwareunternehmen unterstützt die lokale Nachfrage nach KI-Infrastruktur. Colocation-Anbieter eröffnen kompakte, hochdichte Einrichtungen in der Nähe von Technologieparks. Diese Regionen ziehen Unternehmenskunden aus den Bereichen Finanzen, Bildung und Einzelhandel an. Investitionen werden durch günstige Grundstückskosten und wachsende digitale Dienstleistungsökosysteme angetrieben. Es stärkt die regionale Vielfalt in der Infrastrukturplanung.

- Zum Beispiel bietet Microsofts Region Polen Central Azure-Dienste mit Verfügbarkeitszonen, die für Unternehmens- und KI-Workloads ausgelegt sind. Die Region gewährleistet Datenresidenz im Land und Cloud-Zugriff mit niedriger Latenz und bedient öffentliche und kommerzielle Kunden in ganz Polen.

Nord- und Westpolen halten die verbleibenden 15 %, angetrieben durch Edge-Wachstum und grenzüberschreitende Nähe

Nord- und Westpolen, einschließlich Danzig und Posen, tragen etwa 15 % zum Markt bei. Diese Zonen gewinnen an Bedeutung durch Edge-Bereitstellungen, grenzüberschreitenden Datenfluss und verbesserte Energieverfügbarkeit. Betreiber setzen Mikro-Datenzentren in Logistikzentren und Grenzzonen ein. Der Zugang zu baltischen und westeuropäischen Glasfaserstrecken verbessert die Latenz und Servicequalität. Es unterstützt Anwendungsfälle wie intelligente Häfen, autonomer Transport und Content-Delivery. Regionales Wachstum spiegelt die Dezentralisierung der Rechenleistung wider.

Wettbewerbseinblicke:

- Microsoft (Azure)

- Google Cloud / Alphabet

- Amazon Web Services (AWS)

- Equinix

- Beyond.pl

- ATM S.A.

- Netia Data Centers

- Digital Realty Trust

- Dell Technologies

- NVIDIA

Der polnische KI-Datenzentrum-Markt wird von einer Mischung aus globalen Hyperscalern, regionalen Colocation-Anbietern und Technologie-Infrastruktur-Anbietern geprägt. Hyperscale-Akteure wie AWS, Microsoft und Google Cloud führen bei der Bereitstellung von KI-Workloads mit GPU-reichen Architekturen und skalierbaren Plattformen. Lokale Unternehmen wie Beyond.pl und ATM S.A. bieten souveränitätskonforme, edge-bereite Infrastrukturen, die auf regulierte Sektoren zugeschnitten sind. Netia und Equinix unterstützen hybride Unternehmens-Workloads mit hoher Konnektivität und städtischer Nähe. Infrastruktur-Anbieter wie Dell, HPE und NVIDIA integrieren KI-Optimierung in Hardware-Stacks. Der Markt bleibt wettbewerbsfähig mit wachsendem Fokus auf Flüssigkeitskühlung, Energieeffizienz und KI-nativer Orchestrierung. Er wandelt sich von traditionellem Hosting zu Next-Gen-Plattformen, die GenAI, maschinelles Lernen und NLP im großen Maßstab unterstützen.

Neueste Entwicklungen:

- Im Oktober 2025 kündigte Beyond.pl eine Partnerschaft mit Deloitte an, um souveräne KI-Lösungen für Unternehmen in Polen bereitzustellen. Die Zusammenarbeit konzentriert sich darauf, die KI-Infrastruktur von Beyond.pl mit den Beratungskompetenzen von Deloitte zu kombinieren, um sichere und konforme KI-Einsätze in Unternehmen zu unterstützen.

- Im Mai 2025 startete Beyond.pl eine auf DGX B200 SuperPOD basierende KI-Fabrik auf dem Rechenzentrumscampus in Posen, Polen. Die Einrichtung bietet KI- und GPU-as-a-Service-Unterstützung für Unternehmenskunden und Managed Services und positioniert sich damit als eine der ersten vollständigen KI-Infrastrukturplattformen in Mittel- und Osteuropa.

- Im Februar 2025 kündigte Microsoft eine Investition von 2,8 Milliarden PLN bis Juni 2026 an, um seine Hyperscale-Cloud- und KI-Infrastruktur auf bestehenden Rechenzentrumscampus in Polen auszubauen, die Azure-Dienste zu verbessern, um die regionale Nachfrage zu decken, und die nationale Cybersicherheitszusammenarbeit mit der polnischen Landesverteidigung zu unterstützen.