Zusammenfassung:

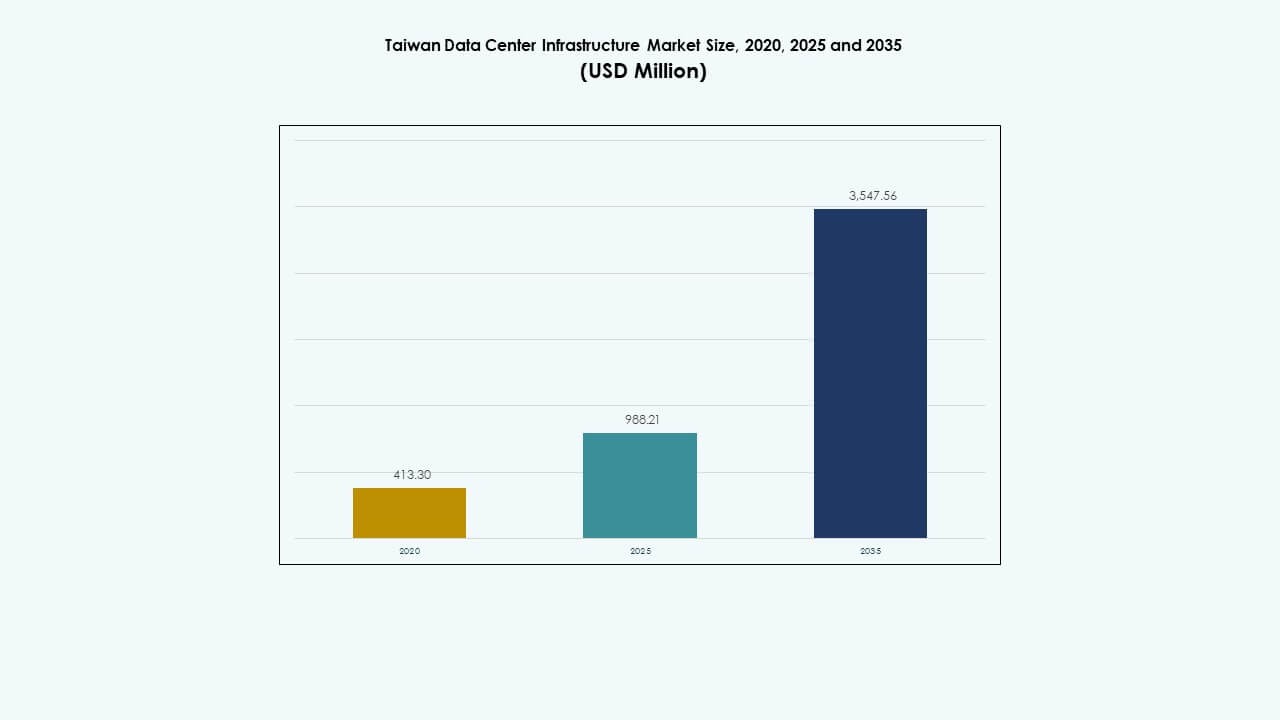

Der Markt für Rechenzentrumsinfrastruktur in Taiwan wurde 2020 mit 413,30 Millionen USD bewertet, stieg bis 2025 auf 988,21 Millionen USD und wird voraussichtlich bis 2035 3.547,56 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,52 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Taiwan 2025 |

USD 988,21 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Taiwan, CAGR |

13,52% |

| Marktgröße der Rechenzentrumsinfrastruktur in Taiwan 2035 |

USD 3.547,56 Millionen |

Die Landschaft der Rechenzentrumsinfrastruktur in Taiwan wandelt sich mit der schnellen Einführung von KI-Workloads, hochdichten Server-Racks und fortschrittlichen Flüssigkühlsystemen. Ständige Innovationen in Energie- und Wärmetechnologien unterstützen diesen Wandel, insbesondere in Tier-III- und IV-Einrichtungen. Strategische öffentliche und private Investitionen beschleunigen die digitale Infrastruktur, um den Anforderungen an Unternehmens-Cloud-Migration, regionale Konnektivität und Halbleiter-getriebene Rechenleistung gerecht zu werden. Diese Entwicklung macht Taiwan zu einem wichtigen Knotenpunkt für Unternehmen und Investoren, die nach einer widerstandsfähigen, skalierbaren und leistungsstarken Dateninfrastruktur in Asien suchen.

Taipei führt den Markt aufgrund seiner ausgereiften Telekommunikationsnetze, dichten Unternehmensbasis und carrier-neutralen Colocation-Hubs an. Hsinchu und Taichung entwickeln sich zu wichtigen Regionen mit wachsender privater Cloud- und Edge-Bereitstellung, die mit Halbleiterfertigungszonen verbunden sind. Südliche Städte wie Kaohsiung zeigen Potenzial für Neuentwicklungen, angetrieben durch verfügbare Flächen, Hafenanbindung und staatlich unterstützte Projekte zur digitalen Wirtschaft. Dieser regionale Mix unterstützt eine ausgewogene Entwicklung und diversifizierte Nachfrage in ganz Taiwan.

Marktdynamik:

Marktdynamik:

Strategischer Vorstoß für digitale Wirtschaft und Smart Nation-Ziele treibt den Ausbau der Infrastruktur voran

Die nationale Digitalpolitik Taiwans fördert das schnelle Wachstum von Cloud-Diensten, KI und IoT-Anwendungen. Diese Fortschritte erfordern zuverlässige und skalierbare Dateninfrastrukturen. Von der Regierung unterstützte Programme wie DIGI⁺ 2.0 konzentrieren sich auf digitale Innovation und treiben die Nachfrage nach Hyperscale- und Colocation-Lösungen an. Unternehmen priorisieren lokale Datenhosting, um Latenzzeiten zu reduzieren und sich an die sich entwickelnden Cybersicherheitsvorschriften anzupassen. Der Markt für Rechenzentrumsinfrastruktur in Taiwan profitiert von dieser politischen Unterstützung und der digitalen Beschleunigung der Unternehmen. Unternehmen erhöhen die Investitionsausgaben für Serverbereitstellung und Cloud-Migration. Öffentliche und private Sektoren arbeiten zusammen, um die IKT-Kapazität zu steigern. Smart-City-Initiativen in Taipei und Kaohsiung benötigen ebenfalls regionale Datenzentren.

Steigende KI-Workloads und der Bedarf an Hochleistungsrechnen beschleunigen Investitionen in Energie und Kühlung

Das Wachstum bei KI-Trainingsmodellen und Big-Data-Analysen erhöht die Anforderungen an die Infrastruktur erheblich. GPU-intensive Serverlasten erfordern eine dichte Stromverteilung und fortschrittliche Kühlsysteme. Betreiber priorisieren Flüssigkeitskühlung, hocheffiziente USV-Anlagen und netzgekoppelte BESS-Einheiten, um kontinuierliche Lastzyklen zu unterstützen. Der taiwanesische Markt für Rechenzentrumsinfrastruktur verzeichnet eine starke Nachfrage von KI-fokussierten Unternehmen und der Wissenschaft, die groß angelegte Rechencluster einsetzen. Die Energieintensität pro Rack hat sich verdoppelt, was Upgrades bei PDUs und thermischem Design erforderlich macht. Hochleistungscluster benötigen auch robuste Failover-Systeme und Transfer-Switching. Diese Upgrades stimulieren sowohl die mechanische als auch die elektrische Infrastrukturnachfrage über alle Tier-Level hinweg.

Wachstum der Unterseekabel-Konnektivität stärkt Taiwans Rolle als regionales Daten-Transit-Hub

Die geografische Lage Taiwans stärkt seine Position in der digitalen Interkonnektivität im asiatisch-pazifischen Raum. Mehrere neue Unterseekabelprojekte erhöhen die Bandbreite und die internationale Datenrouting-Fähigkeit. Betreiber profitieren von latenzarmen Verbindungen zwischen Japan, Singapur und den USA. Der taiwanesische Markt für Rechenzentrumsinfrastruktur nutzt diese verbesserte Konnektivität. Große Cloud-Anbieter sehen Taiwan als wichtigen Interkonnektionspunkt, was die Nachfrage nach carrier-neutralen Colocation unterstützt. Diese Upgrades führen zu Investitionen in Glasfaser-Backbones, Hochleistungsschalter und skalierbare Datenhallen. Telekommunikationsanbieter erweitern neutrale Internet-Austauschpunkte und steigern die Verkehrsaggregation. Taiwans Rolle als Unterseekabel-Gateway verstärkt das langfristige Wachstum der Hyperscale-Nachfrage.

- Zum Beispiel kündigte Meta das Candle-Unterseekabel für 2025 an, ein 24-Faserpaar-System, das sich über 8.000 km erstreckt und Taiwan mit Japan, den Philippinen, Indonesien, Malaysia und Singapur mit einer Kapazität von 570 Tbps verbindet, das 2028 in Betrieb genommen werden soll, um den regionalen Datentransit zu fördern.

Inländisches Halbleiter-Ökosystem fördert private Cloud- und Edge-Deployments

Taiwans Führungsrolle in der Halbleiterfertigung erhöht den Bedarf an Edge-Rechenzentren und sicheren privaten Cloud-Systemen. Unternehmen wie TSMC und UMC setzen private Infrastrukturen für Design-Simulationen, Lieferkettenverfolgung und Betriebsanalysen ein. Der taiwanesische Markt für Rechenzentrumsinfrastruktur unterstützt diesen Wandel durch modulare Bauten und latenzarme Edge-Setups in der Nähe von Fabriken. Industrieparks in Hsinchu, Tainan und Taichung verzeichnen eine erhöhte Nachfrage nach lokalisierten IT-Räumen. Edge-Knoten verbessern den Zugriff auf Rechenleistung für Präzisionsfertigung und digitale Zwillingstechnologien. Bau- und architektonische Upgrades sind auf seismischen Schutz, Kühlungsdichte und geringe elektromagnetische Interferenz zugeschnitten.

- Zum Beispiel betreibt Taiwans TSMC seine Fab 18-Anlage in Tainan, die fortschrittliche 3 nm- und 5 nm-Prozesschips produziert. Das umfangreiche Fab-Netzwerk von TSMC in Taiwan unterstützt Hochleistungsrechnen und die Halbleiternachfrage, die das regionale Wachstum der digitalen Infrastruktur untermauert.

Markttrends

Markttrends

Annahme von KI-optimierten Infrastrukturlösungen zur Unterstützung von Flüssigkeitskühlung und dichten Racks

Rechenzentren in Taiwan übernehmen KI-fähige Layouts mit dichteren Rack-Footprints und stromhungrigen Komponenten. Rack-Dichten übersteigen 30 kW, wodurch die Nachfrage von luft- zu flüssigkeitsbasierten Kühlsystemen wechselt. Kaltplatten und Rücktür-Wärmetauscher sind jetzt Standard in Neubauten. Der taiwanesische Markt für Rechenzentrumsinfrastruktur verzeichnet eine starke Nachfrage nach intelligenten Rack-Gehäusen mit Echtzeit-Wärmemapping. Rechenzentren entscheiden sich für offene Rack-Architekturen, um Hotspots zu reduzieren und die Wartungsfreundlichkeit zu verbessern. Das Anlagendesign integriert nun KI-basierte Luftstromkontrollen und prädiktive Kühlanalysen. Betreiber ersetzen veraltete HVAC-Systeme durch skalierbare Kühlplattformen.

Grüne Infrastruktur und Integration erneuerbarer Energien gewinnen an Priorität im Anlagendesign

Umweltbedenken und ESG-Ziele beeinflussen die Infrastrukturentscheidungen in ganz Taiwan. Betreiber investieren in die Integration von Solarenergie, BESS zur Spitzenlastreduzierung und effiziente HVAC-Modernisierungen. Der taiwanesische Markt für Rechenzentrumsinfrastruktur reagiert mit modularen USV-Anlagen, Kühlungseinheiten mit geringer Leckage und adaptiven Beleuchtungssystemen. Erneuerbare PPAs werden gesucht, um die Abhängigkeit vom Stromnetz zu reduzieren. Einrichtungen der Stufen III und IV fügen Dashboards zur Kohlenstoffüberwachung hinzu. LEED- und ISO 50001-Zertifizierungen leiten ziviltechnische und Hüllenerneuerungen. Diese Trends stehen im Einklang mit dem Druck der Investoren auf umweltfreundlichere Datenoperationen.

Intelligente Überwachung und DCIM-Systemeinführung verbessern die Betriebssteuerung und Betriebszeit

Betreiber in ganz Taiwan setzen intelligente Überwachungstools ein, um Ausfallrisiken zu reduzieren und die Leistung von Anlagen zu verwalten. Die Integration von DCIM-Plattformen mit Gebäudemanagementsystemen verbessert die Sichtbarkeit. Der taiwanesische Markt für Rechenzentrumsinfrastruktur profitiert von der Nachfrage nach sensorbestückten elektrischen und mechanischen Komponenten. Betreiber übernehmen KI-gesteuerte Alarme, Strommessung und prädiktive Wartungsalgorithmen. Echtzeitdaten zu Lastenausgleich und Luftstrom helfen, die Betriebskosten zu senken. Netzwerkebenenautomatisierung verbessert das Umschalten bei Ausfällen und die Optimierung der Routenführung.

Colocation-Anbieter wechseln zu skalierbaren, modularen und schnell einsetzbaren Anlagemodellen

Colocation-Anbieter restrukturieren ihre Liefermodelle, um den Kundenerwartungen an Bereitstellungszeit und Skalierbarkeit gerecht zu werden. Modulare, fabrikgefertigte Komponenten verkürzen die Bauzeit um 30–40 %. Der taiwanesische Markt für Rechenzentrumsinfrastruktur verzeichnet wachsende Investitionen in vorgefertigte elektrische Räume, Plug-in-USV-Module und containerisierte IT-Suiten. Anbieter bieten konfigurierbare Layouts basierend auf Kundenarbeitslasten an. Dieser Wandel ermöglicht es Betreibern, den Anforderungen von Hyperscalern gerecht zu werden und sich schnell in Metropolzonen zu erweitern.

Marktherausforderungen

Marktherausforderungen

Stromversorgungsengpässe und Netzstabilitätsbedenken in Hochdichtezonen

Die wachsende Dateninfrastruktur Taiwans erfordert eine stabile, hochkapazitive Netzkonnektivität. Lokale Versorgungsunternehmen in einigen Metropolregionen kämpfen jedoch mit Spitzenlastanforderungen. Häufige Stromunterbrechungen im Sommer beeinträchtigen die Einsatzplanung. Der taiwanesische Markt für Rechenzentrumsinfrastruktur steht vor Herausforderungen bei der Sicherung vorrangiger Energiezuweisungen. Betreiber sind auf vor Ort befindliche Generatoren und USV-Redundanz für Zuverlässigkeit angewiesen. Die Regierung priorisiert Netzaufrüstungen, aber Ausführungsverzögerungen beeinflussen die Bauzeitpläne. Neue Einrichtungen benötigen Vorabgenehmigungen für dedizierte Umspannwerke, was die Markteinführungszeit verlangsamt. Die Beschaffung sauberer Energie bleibt außerhalb von Taipeh begrenzt. Projekte in Zentral-Taiwan übernehmen häufig hybride Erzeugungsmodelle, um die Abhängigkeit vom Stromnetz zu verringern.

Landknappheit und Zoneneinschränkungen verursachen Verzögerungen bei Großprojekten

Städtische Gebiete mit hoher Nachfrage stehen vor Zoneneinschränkungen, die die Erweiterung der Rechenzentrumsflächen begrenzen. Industrieland in der Nähe von Taipeh und Hsinchu ist knapp und hochpreisig. Der taiwanesische Markt für Rechenzentrumsinfrastruktur kämpft darum, Skalierbarkeit mit Standortverfügbarkeit in Einklang zu bringen. Regulatorische Genehmigungen für hohe mechanische Lasten und Emissionskontrollen verlangsamen den Projektfortschritt. Erdbebenrisiken erhöhen die Komplexität von Bauingenieurwesen und architektonischem Design. Entwickler müssen in seismische Basisisolierung, modulare Bodenbeläge und verstärkte Hüllensysteme investieren. Nachrüstungen werden in städtischen Zonen gegenüber Neubauten bevorzugt. Dies begrenzt die Raumeffizienz und schränkt den Eintritt von Hyperscalern ein.

Marktchancen

Steigende Nachfrage nach KI-Cloud- und grenzüberschreitenden Hosting-Diensten von regionalen Anbietern

Asiatische Cloud-Anbieter betrachten Taiwan als strategischen Hosting- und Rechenknoten. Grenzüberschreitende Compliance-Anforderungen und KI-Trainings-Workloads treiben die Nachfrage nach sicherer Colocation und neutralem Peering an. Der taiwanesische Markt für Rechenzentrumsinfrastruktur kann diesen Schwung nutzen, indem er die Kapazität in Küsten-Interconnect-Zonen erweitert. Einrichtungen, die niedrige PUE und schnelle Bereitstellung bieten, werden regionale Verträge anziehen.

Politische Unterstützung für die Modernisierung digitaler Infrastruktur fördert private und öffentliche Investitionen

Das taiwanesische Ministerium für digitale Angelegenheiten fördert digitale Souveränität durch cloud-native Transformation im öffentlichen Sektor. Zuschussbasierte Anreize unterstützen inländische Dateninfrastrukturprojekte. Der taiwanesische Markt für Rechenzentrumsinfrastruktur profitiert von Unternehmens- und E-Government-Initiativen, die sichere Onshore-Rechenzentren erfordern.

Marktsegmentierung

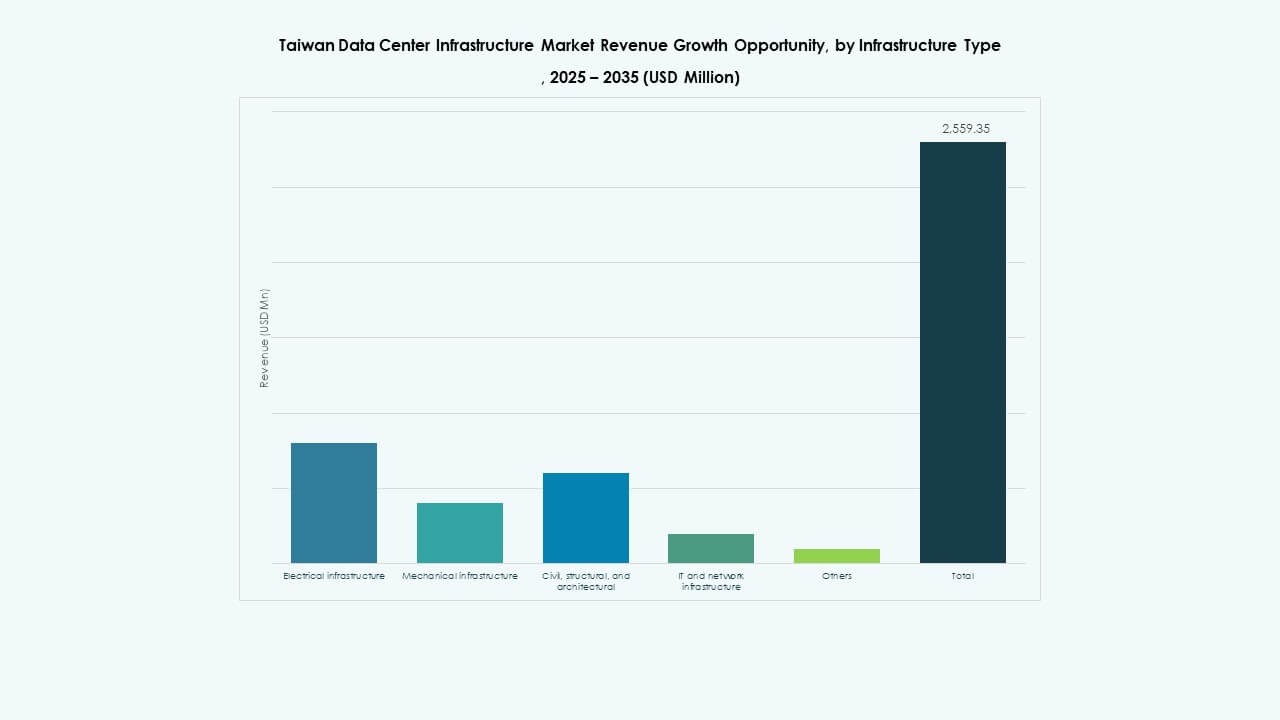

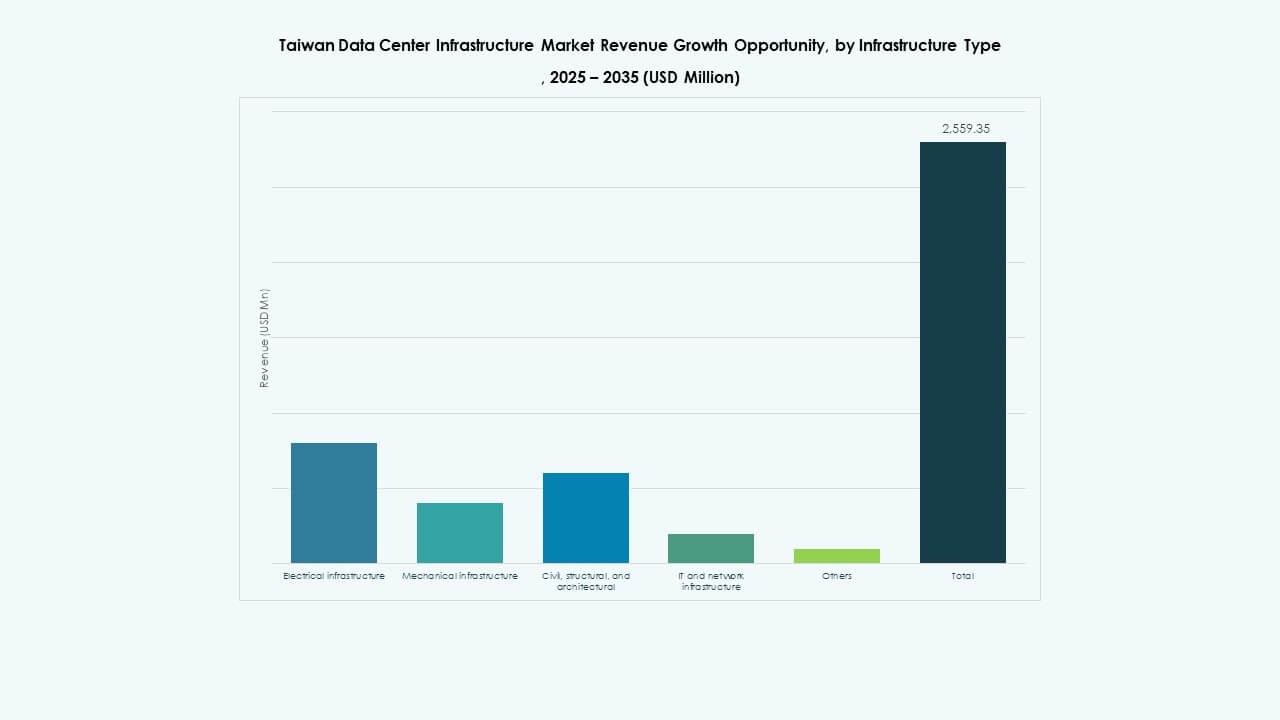

Nach Infrastrukturtyp

Elektrische Infrastruktur hält den größten Anteil am taiwanesischen Markt für Rechenzentrumsinfrastruktur aufgrund steigender Leistungsanforderungen von KI- und Hyperscale-Setups. Mechanische Systeme folgen, angetrieben durch die Nachfrage nach hocheffizienter Kühlung. IT- und Netzwerk-Upgrades gewinnen mit softwaredefinierten Setups und skalierbarem Speicher an Bedeutung.

Nach elektrischer Infrastruktur

USV-Systeme dominieren das elektrische Segment und machen über 30 % des Marktanteils aus, da sie kritischen Lastschutz bieten. Batteriespeichersysteme wachsen ebenfalls schnell, angetrieben durch die Nachfrage nach Spitzenlastbewältigung und nachhaltiger Backup-Lösungen. Intelligente PDUs und automatisierte Schaltanlagen gewinnen an Beliebtheit für Fernsteuerung und Widerstandsfähigkeit.

Nach mechanischer Infrastruktur

Kühlgeräte führen das mechanische Segment an, angetrieben durch hochdichte KI-Server und Energieeffizienzvorgaben. Rücktür-Wärmetauscher und Kaltplattensysteme werden in Neubauten üblich. Eindämmungssysteme steigen ebenfalls in der Nachfrage für thermische Zoneneffizienz in hochdichten Serverräumen.

Nach Bau-/Struktur- & Architektur

Superstrukturen und modulare Bausysteme dominieren dieses Segment. Erdbebengefährdete Gebiete treiben die Nachfrage nach erdbebensicherem Bauwesen an. Doppelböden und präzise Decken unterstützen die Optimierung des Luftstroms und der Verkabelung. Modulares Design ermöglicht phasenweise Erweiterungen, die auf den Rechenbedarf abgestimmt sind.

Nach IT- & Netzwerkinfrastruktur

Server haben den höchsten Anteil aufgrund von rechenintensiven KI-Workloads. Speichersysteme und Netzwerkswitches zeigen ebenfalls ein stetiges Wachstum mit steigenden Datenaustauschvolumina. Racks und Gehäuse entwickeln sich zu intelligenten, sensorfähigen Einheiten für Wärme- und Zugangskontrolle.

Nach Rechenzentrumstyp

Colocation-Rechenzentren führen mit über 45 % Marktanteil, unterstützt durch Unternehmensoutsourcing und neutrale Konnektivität. Hyperscale-Rechenzentren wachsen schneller aufgrund der KI-Nachfrage. Edge-Rechenzentren entstehen in Fertigungszonen wie Hsinchu, um Echtzeitanwendungen in der Industrie zu unterstützen.

Nach Liefermodell

Schlüsselfertige Modelle bleiben dominant, da sie für vorhersehbare Bauzeiten und die Verantwortung eines einzigen Anbieters bevorzugt werden. Design-Build- und modulare fabrikgefertigte Modelle gewinnen an Anteil für KI-bereite und vorgefertigte Implementierungen. Retrofit-Aktivitäten nehmen in Metropolzonen zu, wo der Platz für Neubauten begrenzt ist.

Nach Tiertyp

Tier-III-Einrichtungen dominieren mit über 50 % Anteil, da sie Verfügbarkeit und Kosten ausbalancieren. Tier-IV-Einrichtungen wachsen schnell in geschäftskritischen Anwendungsfällen wie Finanzdienstleistungen und nationalen KI-Labors. Tier-I- und Tier-II-Bauten sind auf kleinere Edge-Implementierungen oder Industrieparks beschränkt.

Regionale Einblicke

Metropolregion Taipeh dominiert mit über 40 % Anteil aufgrund der dichten Unternehmensbasis

Taipeh führt den taiwanesischen Markt für Rechenzentrumsinfrastruktur mit der höchsten Konzentration an Unternehmenszentralen, Technologieparks und Finanzinstitutionen an. Es verfügt über eine ausgereifte Netzkonnektivität, mehrere Unterwasserlandestationen und neutrale Colocation-Einrichtungen. Hohe Netzwerknachfrage und Nähe zur Kundenbasis treiben weiterhin Investitionen an. Betreiber erweitern Einrichtungen in Neihu und Nangang, um das Wachstum von Colocation und Hyperscale zu unterstützen.

- Zum Beispiel hat Chunghwa Telecoms Renovierungsinitiative 2024 bestehende Einrichtungen in KI-bereite Rechenzentren umgewandelt, indem die Stromkapazität und Kühleffizienz verbessert wurden, und stärkt damit seine Rolle als größter Rechenzentrumsbetreiber Taiwans mit erweiterter IT-Lastkapazität.

Hsinchu und Taichung verzeichnen starkes Wachstum aufgrund von Halbleiter- und Fertigungszonen

Hsinchu macht etwa 25 % des Anteils aus, angetrieben durch den Datenbedarf von Fabriken und Chipdesign-Unternehmen. Edge- und private Cloud-Implementierungen sind aufgrund von Latenz- und Datenkontrollanforderungen prominent. Taichung hält etwa 20 % des Anteils, unterstützt durch Fertigungscluster und industrielles IoT. Lokale Regierungen unterstützen den Ausbau mit Steuer- und Zonierungsanreizen.

Südliches Taiwan entwickelt sich als Expansionszentrum für Neubauten

Kaohsiung und Tainan tragen zusammen über 10 % des Marktes bei, bieten jedoch starkes Potenzial für Neubauten. Die Verfügbarkeit von Land und Hafeninfrastruktur zieht Rechenzentrumserweiterungen an. Projekte in dieser Region konzentrieren sich auf Energieeffizienz und modulare Bauten. Die staatliche Unterstützung für die Digitalisierung von Smart Ports und Logistik erhöht die Nachfrage nach regionaler Rechenleistung.

- Zum Beispiel plant Chunghwa Telecom eine Hyperscale-Anlage im nahegelegenen Taoyuan, die mindestens 12 MW IT-Last für KI und Hochleistungsrechnen unterstützt. Das Unternehmen entwickelt ein neues Rechenzentrum, das für hochdichte Rechen- und KI-Workloads mit fortschrittlichen Strom- und Kühlsystemen ausgelegt ist.

Wettbewerbseinblicke:

- Chunghwa Telecom

- Chief Telecom

- Equinix, Inc.

- Delta Electronics

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Der taiwanesische Markt für Rechenzentrumsinfrastruktur zeigt einen starken Wettbewerb zwischen Telekommunikationsbetreibern und globalen Infrastruktur-Anbietern. Inländische Telekommunikationsunternehmen nutzen Netzwerksteuerung, lokale Compliance-Stärke und das Vertrauen der Unternehmen. Internationale Colocation-Anbieter konzentrieren sich auf Carrier-Neutralität, Interconnection-Dichte und skalierbare Kapazität. Infrastruktur-Anbieter konkurrieren durch Energieeffizienz, thermische Zuverlässigkeit und modulare Bereitstellungsgeschwindigkeit. Spezialisten für Elektrik und Kühlung stärken ihre Marktposition durch KI-fähige Designs und Energiemanagementsysteme. IT-Anbieter gewinnen Marktanteile durch integrierte Server-, Speicher- und Netzwerkportfolios. Strategische Partnerschaften zwischen Betreibern und Geräteanbietern unterstützen die schnelle Erweiterung von Einrichtungen. Kapitalstärke und Ausführungsfähigkeit definieren die Führung. Die Wettbewerbsintensität bleibt hoch, da die Nachfrage nach widerstandsfähigen, effizienten und skalierbaren Rechenzentrumsressourcen steigt.

Aktuelle Entwicklungen:

Aktuelle Entwicklungen:

- Im Juni 2025 startete Amazon Web Services (AWS) seine Asien-Pazifik-Region (Taipei) und markierte damit seine erste in Taiwan, begleitet von einer Investition von 5 Milliarden US-Dollar in Rechenzentren zur Unterstützung von Bau und Betrieb.