Zusammenfassung:

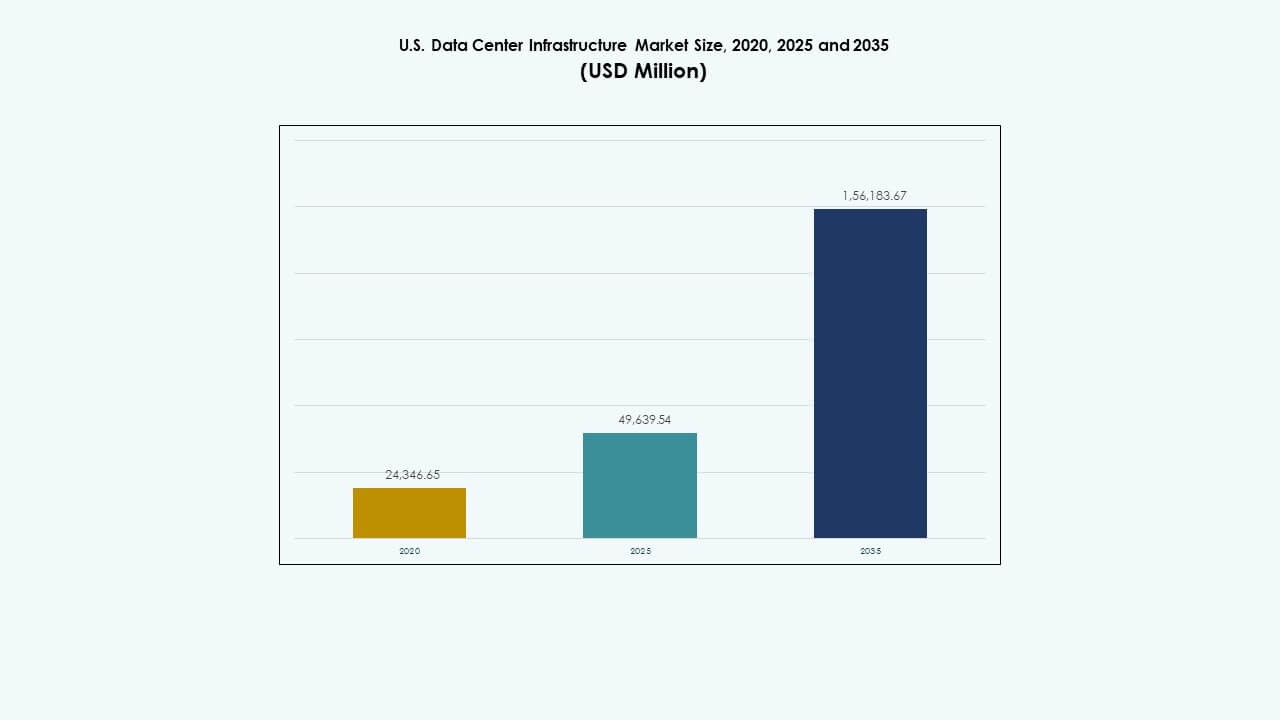

Der US-amerikanische Markt für Rechenzentrumsinfrastruktur wurde 2020 auf 24.346,65 Millionen USD geschätzt und soll bis 2025 auf 49.639,54 Millionen USD und bis 2035 auf 156.183,67 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,06 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des US-amerikanischen Marktes für Rechenzentrumsinfrastruktur 2025 |

USD 49.639,54 Millionen |

| US-amerikanischer Markt für Rechenzentrumsinfrastruktur, CAGR |

12,06% |

| Größe des US-amerikanischen Marktes für Rechenzentrumsinfrastruktur 2035 |

USD 156.183,67 Millionen |

Der Markt wächst durch die starke Einführung energieeffizienter Stromsysteme, Flüssigkühlungslösungen und modularer Konstruktionstechnologien. Innovationen in den Bereichen Automatisierung, Edge-Computing und erneuerbare Integration prägen das Design und den Betrieb von Rechenzentren. Er ist von strategischer Bedeutung für Unternehmen, Investoren und Cloud-Anbieter, die skalierbare, latenzarme und nachhaltige Infrastrukturen suchen, um die digitale Transformation und die nächste Generation von KI-Ökosystemen zu unterstützen.

Regional führt der Nordosten aufgrund etablierter Hyperscale-Hubs und dichter Netzwerkinfrastruktur. Der Mittlere Westen und die Sun Belt-Staaten entwickeln sich zu wettbewerbsfähigen Wachstumszonen, angetrieben durch niedrigere Kosten, Stromverfügbarkeit und Zugang zu erneuerbaren Energien. Die Erweiterung von Hyperscale- und Colocation-Projekten stärkt die allgemeine Datenresilienz des Landes. Entstehende Cluster in Texas, Arizona und Ohio verwandeln sich in bedeutende digitale Korridore, die die landesweite Konnektivität und Edge-Erweiterung unterstützen.

Markttreiber

Markttreiber

Steigende Expansion von Hyperscale-Einrichtungen und Nachfrage nach Cloud-Diensten

Der US-amerikanische Markt für Rechenzentrumsinfrastruktur wächst mit der raschen Expansion von Hyperscale-Einrichtungen, die globale Cloud-Anbieter unterstützen. Unternehmen wie Amazon, Google und Microsoft bauen großflächige Campus, um den Anforderungen von Cloud- und KI-Workloads gerecht zu werden. Diese Entwicklungen erfordern fortschrittliche Strom-, Kühl- und Netzwerksysteme. Der steigende Datenverbrauch und die Digitalisierung von Unternehmen stärken die Relevanz des Marktes. Investitionen begünstigen modulare und skalierbare Infrastrukturen. Sie werden zur Grundlage für datenintensive Branchen. Staatliche Anreize fördern die Technologieproduktion innerhalb der US-Grenzen. Solches Wachstum zieht kontinuierliche Kapitalzuflüsse in die Infrastrukturentwicklung an.

- Zum Beispiel betreiben Amazon, Google und Microsoft zusammen mehr als 400 Hyperscale-Rechenzentren, was etwa 59 % der globalen Hyperscale-Kapazität ausmacht. Laufende Bauprojekte sollen fast 2.000 MW an Stromkapazität hinzufügen und unterstreichen die rasche globale Expansion von Hyperscale-Campus.

Verlagerung hin zu energieeffizienten Strom- und Kühltechnologien

Rechenzentren im ganzen Land übernehmen energieeffiziente Systeme, um Betriebskosten zu senken. Betreiber ersetzen veraltete USV-Einheiten durch hocheffiziente modulare Systeme. Kühlinnovationen wie flüssigkeitsbasierte Systeme und Freiluftkühlung verringern den CO2-Fußabdruck. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur profitiert von den Nachhaltigkeitszielen großer Unternehmen. Es stärkt die Einhaltung staatlicher und bundesstaatlicher Energiemandate. Partnerschaften für erneuerbare Energien nehmen zu und verbessern die langfristige Lebensfähigkeit. Fortschrittliche Sensoren ermöglichen das prädiktive Management des Energieverbrauchs. Die Konnektivität des Smart Grids gewährleistet Zuverlässigkeit in Zeiten hoher Nachfrage. Diese Veränderungen machen Einrichtungen widerstandsfähiger und umweltfreundlicher.

Wachsende Integration von Automatisierung und KI im Infrastrukturmanagement

Automatisierung verbessert die Betriebszeit und das Asset-Management in kritischen Einrichtungen. KI-gesteuerte Software sagt potenzielle Fehler voraus und optimiert die Arbeitsverteilung. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur erlebt eine wachsende Integration von digitalen Zwillingen und intelligenter Überwachung. Es erhöht die betriebliche Transparenz und reduziert die manuelle Aufsicht. Robotik unterstützt die physische Wartung und steigert die Effizienz. Prädiktive Analyseplattformen sorgen für optimierte Kühlung und Servernutzung. Automatisierung unterstützt die Fernüberwachung verteilter Edge-Standorte. Diese digitale Transformation verbessert die Zuverlässigkeit in großflächigen Netzwerken. Investoren sehen diese Automatisierungswelle als Leistungsfaktor.

Zunehmende Edge-Rechenzentren und regionale Konnektivitätserweiterung

Edge-Einrichtungen unterstützen schnellere Inhaltsbereitstellung und geringere Latenzzeiten. Telekommunikationsbetreiber und Inhaltsanbieter erweitern lokale Knoten in der Nähe von Bevölkerungszentren. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur profitiert vom Ausbau der 5G- und IoT-Ökosysteme. Es fördert kompakte, leistungsdichte Standorte in Vorstadt- und ländlichen Gebieten. Lokalisierte Infrastruktur verbessert die Widerstandsfähigkeit bei Datenanstiegen. Kompakte modulare Systeme vereinfachen die Bereitstellung und Skalierung. Regionale Betreiber gewinnen durch effiziente Konnektivität an Wettbewerbsfähigkeit. Unternehmen sind auf diese Edge-Erweiterungen für Kontinuität und Geschwindigkeit angewiesen. Das Wachstum der Edge-Infrastruktur ergänzt das Wachstum der Kernrechenzentrumsinfrastruktur im ganzen Land.

- Zum Beispiel hat AWS seine Edge-Rechenzentrumspräsenz auf Hunderte von Standorten in den USA ausgeweitet, sodass Endbenutzer Latenzreduzierungen von unter 10 Millisekunden erleben können. Diese umfangreiche Bereitstellung unterstützt 5G- und IoT-Ökosysteme, indem sie lokale Rechen- und Speicherkapazitäten näher an Bevölkerungszentren bietet, was die Geschwindigkeit und Zuverlässigkeit der Inhaltsbereitstellung verbessert.

Markttrends

Markttrends

Einführung von modularer und vorgefertigter Bauweise für schnellere Bereitstellung

Modularer Bau wird zum bevorzugten Ansatz, um Bauzeiten zu verkürzen. Vorgefertigte Einheiten integrieren elektrische, mechanische und Netzwerkkomponenten außerhalb des Standorts. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur spiegelt diesen Wandel hin zu Flexibilität und Skalierbarkeit wider. Es unterstützt eine phasenweise Entwicklung, die mit dem Nachfragewachstum übereinstimmt. Modulare Bauten senken Baukosten und -risiken. Rechenzentrumsbetreiber verwenden werkseitig montierte Pods für Konsistenz und Qualitätskontrolle. Investoren priorisieren schnellere Renditen durch verkürzte Vorlaufzeiten. Diese modularen Systeme vereinfachen auch zukünftige Nachrüstungen. Die Vorfertigung entwickelt sich zu einem Standard für Wachstumszonen mit hohem Wachstum.

Steigender Fokus auf Flüssigkeitskühlung und fortschrittliches Wärmemanagement

Betreiber setzen Flüssigkeitskühlung ein, um mit steigenden Serverdichten umzugehen. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur verzeichnet eine zunehmende Akzeptanz in KI- und HPC-Clustern. Flüssigkeitsbasierte Systeme verbessern die thermische Kontrolle in dichten Rack-Konfigurationen. Immersions- und Direkt-zu-Chip-Kühlung steigern die Energieeffizienz. Diese Systeme reduzieren den Stromverbrauch im Vergleich zu herkömmlichen CRAC-Einheiten. Entwickler von Rechenzentren investieren in hybride Lösungen, die Luft- und Flüssigkeitskühlung kombinieren. Anbieter innovieren kompakte Kühler und adaptive Kühlungssoftware. Energieoptimierung bleibt ein Hauptfokus kommender Projekte. Dieser Wandel definiert die Zukunft des nachhaltigen Anlagendesigns.

Wachsende Rolle erneuerbarer Energien und CO2-neutraler Betrieb

Nachhaltigkeit dominiert die Infrastrukturplanung in den US-Regionen. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur bewegt sich in Richtung erneuerbar betriebener Campus. Verträge über Solar-, Wind- und Wasserkraft stärken die betriebliche Nachhaltigkeit. Strombezugsverträge (PPAs) werden zu einem strategischen Investitionsinstrument. Große Betreiber streben an, bis Mitte des Jahrzehnts CO2-Neutralität zu erreichen. Die Integration von Energiespeichern verbessert die Netzstabilität. Grüne Zertifizierungen verbessern das Markenimage und die Compliance-Glaubwürdigkeit. Leistungsdichte-Designs entwickeln sich für optimale Effizienz. Der Trend verändert, wie Hyperscaler Einrichtungen bauen und verwalten.

Steigende Nachfrage nach Interkonnektivität und Glasfaserausbauprojekten

Wachsende Internetverkehr treibt den Ausbau von Glasfasernetzen in den Bundesstaaten voran. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur richtet sich nach der Nachfrage nach Hochgeschwindigkeits-Interkonnektivität. Edge- und regionale Zentren sind auf robuste Backbone-Konnektivität angewiesen. Glasfasererweiterungen unterstützen Cloud-Exchange-Hubs und Niedriglatenzzonen. Telekommunikationspartnerschaften ermöglichen Redundanz und sichere Routing. Multi-Tenant-Rechenzentren integrieren hochbandbreitige optische Netzwerke. Regierungsprogramme finanzieren die Entwicklung des ländlichen Breitbands. Diese Konnektivitätsverbesserungen ziehen globale Dienstleister an. Eine starke Glasfaserinfrastruktur bildet das Fundament der nächsten Generation des digitalen Handels.

Marktherausforderungen

Steigende Energiekosten und Druck durch Nachhaltigkeitsvorgaben

Die Volatilität der Energiekosten beeinträchtigt die Rentabilität von Einrichtungen landesweit. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur steht vor Herausforderungen durch regionale Stromknappheit. Betreiber sehen sich strengeren CO2-Compliance-Vorgaben von Bundes- und Landesbehörden gegenüber. Die Nachrüstung bestehender Gebäude zur Energieeffizienz erhöht die Ausgaben. Die Integration erneuerbarer Energien erfordert fortschrittliche Netzkoordination und Kapitalinvestitionen. Kühlsysteme erfordern Wassereinsparungen in dürregefährdeten Regionen. Die Einführung von Energiespeichern bleibt aufgrund der Anfangskosten begrenzt. Die Aufrechterhaltung der Betriebszeit bei Stromschwankungen stellt die betriebliche Stabilität vor Herausforderungen. Die Einhaltung von Nachhaltigkeitsvorgaben prägt weiterhin die Investitionsprioritäten.

Zunehmende Komplexität in der Lieferkette und Verfügbarkeit qualifizierter Arbeitskräfte

Lieferkettenverzögerungen verlängern die Lieferung kritischer Infrastrukturkomponenten. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur hat Schwierigkeiten, Halbleiter, Kabel und Kühler rechtzeitig zu beschaffen. Arbeitskräftemangel im Bauwesen und in der Wartung verzögert den Projektabschluss. Spezialisierte technische Fähigkeiten sind in den US-Bundesstaaten weiterhin knapp. Importabhängigkeit von bestimmten Teilen erhöht Kosten und Risiken. Projektzeitpläne sind aufgrund von Materialpreisinflation unsicher. Betreiber balancieren lokale Beschaffung mit globaler Beschaffungseffizienz. Schulungsprogramme zielen darauf ab, kritische Ingenieurlücken zu schließen. Das Wachstum der Infrastruktur hängt davon ab, diese Einschränkungen effektiv zu lösen.

Marktchancen

Marktchancen

Erweiterung von KI-, Cloud- und Edge-Workloads schafft Investitionsmöglichkeiten

Der US-amerikanische Markt für Rechenzentrumsinfrastruktur profitiert von steigenden KI- und Cloud-Workloads. Unternehmen verlangen mehr Rechendichte und latenzarme Umgebungen. Edge-Erweiterungen eröffnen Chancen für lokale Infrastrukturanbieter. KI-fokussierte Einrichtungen ziehen Investitionen für Flüssigkeitskühlung und Hochgeschwindigkeitsnetzwerke an. Investmentgruppen zielen auf skalierbare und energieeffiziente Campus ab. Unternehmen suchen nach widerstandsfähigen und flexiblen Bauten, um den Nachfragezyklen gerecht zu werden. Neue Marktteilnehmer konzentrieren sich auf hybride Architekturen, die Edge- und Hyperscale-Modelle integrieren. Dieses breite Ökosystem generiert stetige Investitionsmöglichkeiten in die Infrastruktur.

Erhöhte staatliche Unterstützung und Anreize für die Integration von grüner Energie

Bundes- und Landesinitiativen begünstigen die inländische Infrastrukturherstellung. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur profitiert von Anreizen zur Unterstützung der Einführung sauberer Energie. Steuergutschriften für die Integration erneuerbarer Energien ermutigen Betreiber, ihre Campus zu dekarbonisieren. Öffentlich-private Kooperationen finanzieren große Konnektivitäts- und Nachhaltigkeitsprojekte. Betreiber sichern sich Finanzierung für energieeffiziente Nachrüstungen. Programme zur Modernisierung des Stromnetzes verbessern die Zuverlässigkeit in städtischen Korridoren. Diese Bemühungen ziehen ausländische Investitionen an und beschleunigen die langfristige Erweiterung von Einrichtungen. Die Ausrichtung der grünen Infrastrukturpolitik steigert das Wachstumspotenzial im ganzen Land.

Marktsegmentierung

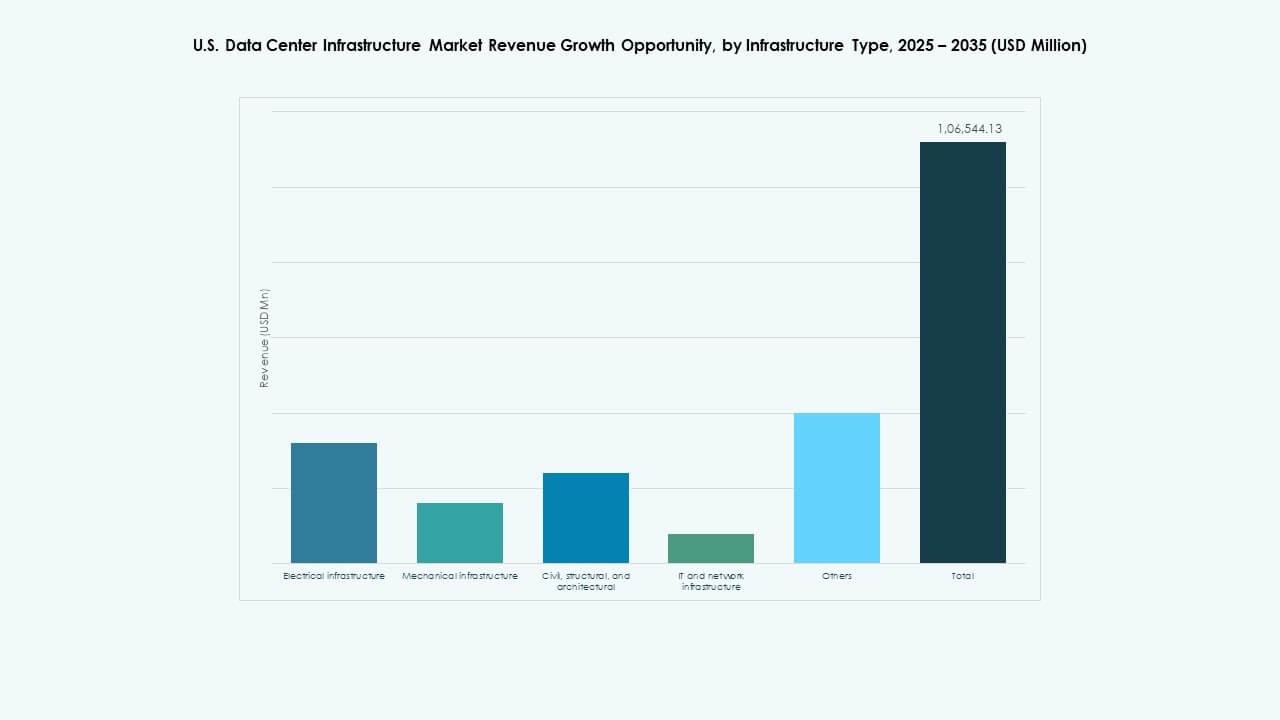

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert den US-amerikanischen Markt für Rechenzentrumsinfrastruktur aufgrund ihrer kritischen Rolle bei der Zuverlässigkeit der Betriebszeit. Einrichtungen sind auf effiziente Stromverteilung und Redundanzsysteme angewiesen. Mechanische Systeme, einschließlich Kühlelementen, folgen dicht, um die Betriebsstabilität zu gewährleisten. Zivil- und architektonische Designs entwickeln sich, um den Bedürfnissen des modularen Bauens gerecht zu werden. IT- und Netzwerkinfrastruktur treiben die Leistungsoptimierung für KI-Workloads voran. Jeder Typ trägt einzigartig dazu bei, effiziente, skalierbare und widerstandsfähige Umgebungen zu schaffen.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungssysteme (USV) halten einen führenden Anteil am Markt. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur bevorzugt USV-Lösungen, die einen kontinuierlichen Betrieb während Ausfällen gewährleisten. Batteriespeichersysteme (BESS) wachsen aufgrund der Integration erneuerbarer Energien schnell. PDUs und Schaltanlagen sorgen für einen ausgeglichenen Stromfluss über die Komponenten. Netzanschlüsse verbessern sich durch intelligente Überwachung. Umschalter gewährleisten nahtlose Übergänge bei Stromunterbrechungen. Elektrische Systeme verankern die betriebliche Zuverlässigkeit und langfristige Nachhaltigkeit.

Durch Mechanische Infrastruktur

Kühleinheiten wie CRAC- und CRAH-Systeme dominieren die mechanische Infrastruktur. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur hängt von effizientem Temperaturmanagement für optimale Leistung ab. Luft- und wassergekühlte Kältemaschinen erweitern sich zusammen mit Containment-Designs. Pumpen und Rohrleitungen unterstützen hochdichte Kühlkreisläufe. Betreiber setzen Hybridkühlung für KI- und HPC-Lasten ein. Modulare Systeme vereinfachen die Wartung. Mechanische Designs betonen jetzt Nachhaltigkeit und Ressourceneffizienz.

Durch Bauwesen / Struktur & Architektur

Superstruktur- und Gebäudehüllensysteme führen im Investitionsanteil. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur betont widerstandsfähige Bauweise für Langlebigkeit. Modulare und vorgefertigte Systeme beschleunigen die Projektauslieferung. Fundamente und Doppelböden ermöglichen skalierbare Layouts. Architektonische Hüllen verbessern die Wärmedämmung. Die Standortvorbereitung folgt strengen geotechnischen und seismischen Compliance-Standards. Fortschrittliche Designs verbessern die physische Sicherheit und Betriebseffizienz.

Durch IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung dominieren die Ausgaben in diesem Segment. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur verlässt sich auf schnelle Datenverarbeitung und sichere Konnektivität. Speichererweiterungen unterstützen KI-, Cloud- und Analyseplattformen. Verkabelung und Glasfasern gewährleisten zuverlässige Kommunikationsverbindungen. Racks und Gehäuse verbessern die Hardwareorganisation und den Luftstrom. IT-Systeme entwickeln sich zu hyperkonvergierten und softwaredefinierten Modellen.

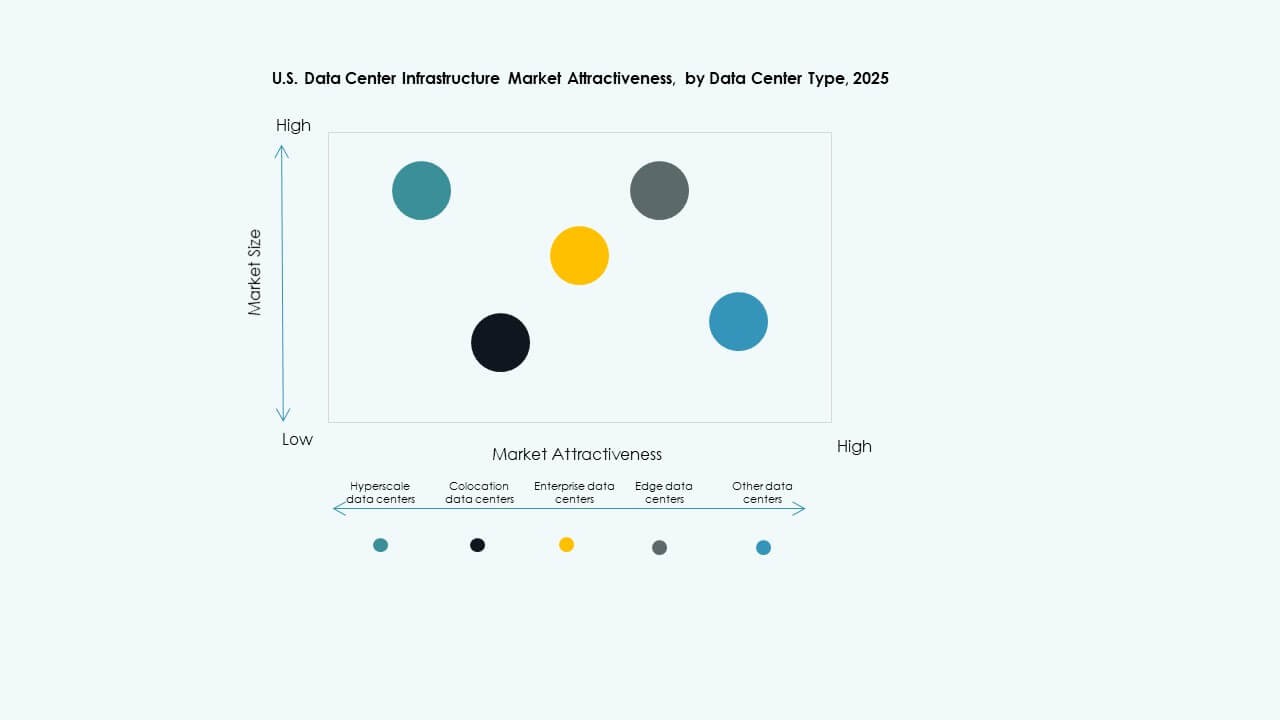

Durch Rechenzentrumstyp

Hyperscale-Rechenzentren führen die Markteinführung aufgrund der Cloud-Nachfrage an. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur wächst durch Unternehmens- und Colocation-Modelle. Edge-Zentren entstehen, um regionale Verkehrsbedürfnisse zu erfüllen. Hybride Architekturen gewinnen an Bedeutung für Flexibilität. Unternehmensbauten bleiben für regulierte Branchen wichtig. Investitionen diversifizieren sich über Typen hinweg, um die Vielfalt der Arbeitslasten zu erfüllen.

Durch Liefermodell

Design-Build- oder EPC-Ansätze dominieren aufgrund der Projektkomplexität. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur profitiert von schlüsselfertigen und modularen fabrikgefertigten Modellen. Bauleitung unterstützt mehrphasige Erweiterungen. Retrofit-Projekte modernisieren alte Zentren. Modulare Lösungen ermöglichen schnellere Bereitstellungen zu geringeren Kosten.

Durch Tier-Typ

Tier-3-Rechenzentren halten den größten Marktanteil und bieten ein Gleichgewicht zwischen Kosten und Zuverlässigkeit. Der US-amerikanische Markt für Rechenzentrumsinfrastruktur zeigt steigende Tier-4-Investitionen für missionskritische Anwendungen. Tier 1 und Tier 2 bedienen regionale und kleinere Arbeitslasten. Höherwertige Einrichtungen gewährleisten Redundanz und maximale Betriebszeit. Betreiber bevorzugen skalierbare und zertifizierte Tier-Architekturen.

Regionale Einblicke

Nordostregion – Etablierte Hubs mit 45% Marktanteil

Der Nordosten führt den US-amerikanischen Markt für Rechenzentrumsinfrastruktur mit dichten Bereitstellungen in Virginia, New York und New Jersey an. Starke Glasfaserverbindungen und die Nähe zu Finanz- und Regierungsinstitutionen treiben die Dominanz voran. Energieverfügbarkeit und fortschrittliche Strominfrastruktur unterstützen kontinuierliche Investitionen. Nord-Virginia bleibt die größte Konzentration von Hyperscale-Einrichtungen. Die Region profitiert von einer robusten Immobilien- und Cloud-Ökosystemreife. Entwickler erweitern die Kapazität, um die digitalen Transformationsziele von Unternehmen zu erreichen.

- Zum Beispiel hatte Nord-Virginia bis Mitte 2025 etwa 1.100 MW an Rechenzentrumskapazität im Bau und fast 5.500 MW in der Entwicklungspipeline, mit einer gesamten Betriebskapazität von über 4.900 MW, laut JLL.

Region Mittlerer Westen – Aufstrebende Wachstumszentren mit 30 % Marktanteil

Der Mittlere Westen stärkt seine Rolle durch Investitionen in Ohio, Illinois und Michigan. Der US-Markt für Rechenzentrumsinfrastruktur in dieser Region wächst durch erschwingliche Grundstücke und Zugang zu erneuerbaren Energien. Betreiber bevorzugen diese Zonen für skalierbare Expansionen. Die Nähe zu zentralen Verbindungslinien gewährleistet eine effiziente Latenzkontrolle. Staatliche Anreize für nachhaltige Bauten ziehen Hyperscaler an. Neue Bauvorhaben in Vorstadtzentren unterstützen eine ausgewogene nationale Verteilung. Infrastrukturwachstum unterstützt Edge-Deployments und Redundanznetzwerke.

- Zum Beispiel startete Google Ende 2025 eine 1,2 Milliarden Dollar teure Rechenzentrumserweiterung im Mittleren Westen, die auf skalierbare Campus in Gebieten wie Columbus, Ohio, abzielt, um die Verbindungskapazität zu erhöhen.

Westliche und südliche Regionen – Erweiterungskorridore mit 25 % Marktanteil

Die westlichen und südlichen Bundesstaaten erleben eine bedeutende Expansion, angeführt von Texas, Arizona und Kalifornien. Der US-Markt für Rechenzentrumsinfrastruktur in diesen Zonen profitiert von günstigen Klimabedingungen für Freiluftkühlung. Die Verfügbarkeit von Solarenergie unterstützt auf erneuerbaren Energien basierende Campus. Texas und Arizona ziehen Investoren mit niedrigeren Energiekosten und Steuervorteilen an. Kalifornien bleibt ein Schlüssel für innovationsorientierte Unternehmen. Expansive städtische Korridore stärken die langfristige Marktpräsenz. Diese Regionen entwickeln sich zu neuen Schwerpunkten für die Diversifizierung der Infrastruktur.

WettbewerbsEinblicke:

WettbewerbsEinblicke:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Unternehmen Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

Der US-Markt für Rechenzentrumsinfrastruktur zeichnet sich durch starken Wettbewerb zwischen globalen Technologieführern und spezialisierten Infrastrukturanbietern aus. Er betont Innovationen in den Bereichen Energiemanagement, IT-Hardware und modulare Bauweise. Unternehmen stärken ihre Portfolios durch strategische Übernahmen und nachhaltige Produktlinien. Schneider Electric und Vertiv führen in den Bereichen Strom- und Kühlsysteme, während Cisco und Dell die Netzwerk- und Recheninfrastruktur dominieren. Equinix und HPE expandieren durch Colocation und Edge-Deployments. Anbieter konzentrieren sich auf Automatisierung, Flüssigkeitskühlung und hybride Architekturen, um die Nachfrage von Unternehmen zu decken. Partnerschaften mit Hyperscalern und Versorgungsunternehmen erweitern die Marktreichweite. Wettbewerber zielen auf höhere Effizienz, schnellere Bereitstellung und niedrigere Gesamtkosten ab, um langfristige Verträge zu sichern.

Neueste Entwicklungen:

- Im November 2025 kündigten Kaufman Development und Daniel Kaufman Ventures eine strategische Expansion in Rechenzentren und KI-Infrastruktur in den Vereinigten Staaten an, was das anhaltende Wachstum und die Investitionen im Rechenzentrumsmarkt unterstreicht, die durch KI-Nachfragen getrieben werden.

- Im Oktober 2025 führte BlackRock Inc.’s Global Infrastructure Partners eine 40 Milliarden Dollar schwere Übernahme von Aligned Data Centers an, was den größten Deal im Rechenzentrumssektor markiert. Die Übernahme wird von Partnern wie Microsoft Corp. und Nvidia Corporation unterstützt, was auf ein starkes Investitionsinteresse an KI-gesteuerter Rechenzentrumsinfrastruktur hinweist.

- Im Mai 2025 kündigte Seagate die Musterung seiner neuesten Datenspeicherplattform Mozaic 4 an, als Teil von Innovationen zur Unterstützung der Rechenzentrumsinfrastruktur in den USA und Irland, was die kontinuierliche Produktentwicklung im Einklang mit den sich entwickelnden Datenanforderungen widerspiegelt.

- Im März 2025 startete das US-Immobilienunternehmen Related Companies eine neue Rechenzentrumsentwicklungseinheit namens Related Digital, mit Plänen, Gigawatt-Kapazitäten in den USA und Kanada zu entwickeln, um KI- und Cloud-Hyperscale-Unternehmen zu bedienen, mit einem kurzfristigen Entwicklungsplan von 45 Milliarden Dollar, der insgesamt 5 GW umfasst.

- Im Januar 2025 kündigte EDGNEX Data Centers von DAMAC ein 20 Milliarden Dollar schweres Expansionsprojekt in den USA an, das darauf abzielt, 2.000 MW Rechenzentrumskapazität hinzuzufügen, wobei die Investition je nach Nachfrage potenziell vervierfacht werden könnte. Diese Expansion unterstützt das Wachstum der Hyperscale-Rechenzentrumsinfrastruktur in den Sunbelt- und Midwest-Regionen angesichts der steigenden KI-Adoption.