Resumen ejecutivo:

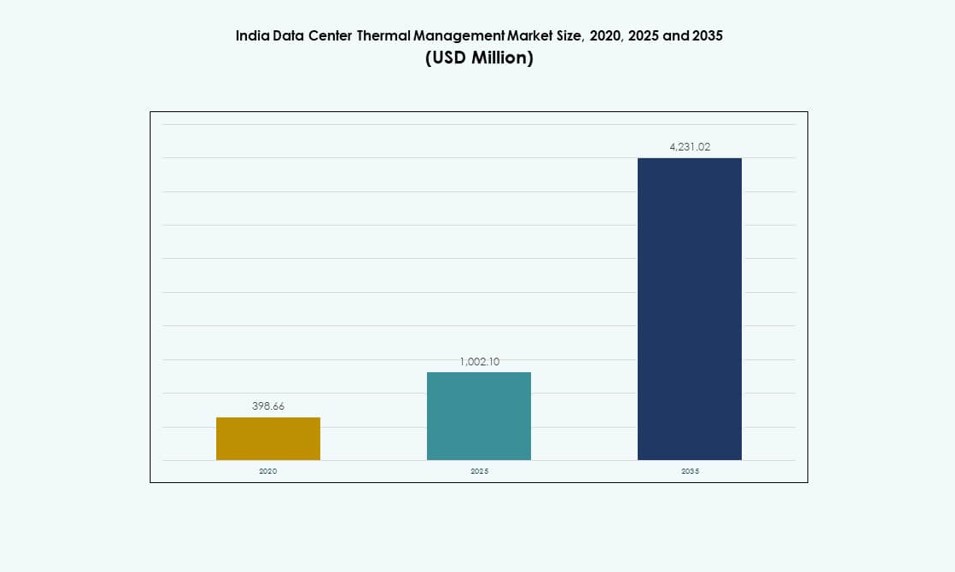

El tamaño del mercado de gestión térmica de centros de datos en India se valoró en USD 398.66 millones en 2020, aumentó a USD 1,002.10 millones en 2025 y se anticipa que alcanzará USD 4,231.02 millones para 2035, con un CAGR del 15.43% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en India 2025 |

USD 1,002.10 Millones |

| Mercado de Gestión Térmica de Centros de Datos en India, CAGR |

15.43% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en India 2035 |

USD 4,231.02 Millones |

El crecimiento en cargas de trabajo de alta densidad, el entrenamiento de modelos de IA y la adopción de GPU están acelerando el cambio hacia soluciones térmicas avanzadas. La refrigeración directa al chip y por inmersión ganan impulso, mientras que los sistemas de optimización basados en IA mejoran la eficiencia energética. La creciente demanda de tiempo de actividad, sostenibilidad y cumplimiento de SLA está impulsando una rápida inversión en infraestructura de refrigeración inteligente. El interés estratégico en este mercado es alto debido a su impacto directo en la fiabilidad operativa, el ahorro de energía y la competitividad de los centros de datos en implementaciones de hiperescala, colocación y empresariales.

El oeste de India lidera debido a la fuerte conectividad submarina y la concentración de hiperescala en Mumbai. El sur de India, liderado por Chennai, Hyderabad y Bengaluru, está creciendo rápidamente debido a la actividad de TI y el apoyo a la energía renovable. El norte de India ve una creciente demanda en NCR para cargas de trabajo gubernamentales y de telecomunicaciones. El este de India está emergiendo con construcciones localizadas en ciudades como Kolkata, beneficiándose del impulso de infraestructura regional y políticas de localización de datos.

Dinámica del Mercado:

Impulsores del Mercado

Rápido Aumento en Cargas de Trabajo de IA y Despliegues de Racks de Alta Densidad Exige Control Térmico Avanzado

El aumento en el entrenamiento de modelos de IA, cargas de trabajo de HPC y arquitecturas basadas en GPU ha llevado a los centros de datos indios a soportar densidades de racks de 30–60 kW y más allá. Este cambio requiere sistemas térmicos avanzados, yendo más allá de los CRACs tradicionales refrigerados por aire hacia sistemas de refrigeración líquida o híbrida. Hace que la gestión térmica de alto rendimiento sea esencial para proteger el equipo, reducir fallos y apoyar el tiempo de actividad. El mercado de gestión térmica de centros de datos en India ha respondido con una rápida adopción de tecnologías de refrigeración directa al chip y por inmersión. Los OEMs y los hiperescalares se están alineando con nuevas estrategias de refrigeración para satisfacer la intensidad computacional. Las empresas que invierten en clústeres de IA y HPC ahora priorizan la eficiencia de refrigeración como una métrica de infraestructura principal. La fiabilidad del equipo bajo cargas térmicas más altas da forma a las estrategias de compra. La arquitectura de refrigeración ahora se considera un activo crítico para el rendimiento y la longevidad.

Los Objetivos de Eficiencia Energética y Sostenibilidad Están Impulsando la Innovación en Refrigeración de Próxima Generación

La necesidad de reducir el uso de electricidad en operaciones térmicas impulsa cambios de diseño en los centros de datos de hiperescala y colocation en India. La refrigeración por sí sola puede consumir hasta el 40% de la energía total de la instalación, aumentando la presión para implementar sistemas eficientes. Las nuevas políticas gubernamentales y estatales de reducción de carbono refuerzan esta tendencia. El Mercado de Gestión Térmica de Centros de Datos en India está viendo una alta adopción de sistemas de control basados en IA, configuraciones de bucle líquido y unidades modulares de agua enfriada. Los centros de datos utilizan cada vez más refrigeración gratuita y sistemas de bajo WUE para cumplir con los estándares ESG. Las empresas comparan las instalaciones con líderes globales en PUE y WUE para mejorar la credibilidad. Las soluciones térmicas energéticamente eficientes ahora se consideran en la toma de decisiones de los inversores. La refrigeración optimizada influye directamente en los costos operativos, ofreciendo importantes ahorros de costos y un retorno de inversión más rápido.

- Por ejemplo, CtrlS Datacenters opera instalaciones con un PUE verificado de 1.35 mediante refrigeración de circuito cerrado y enfriadores optimizados por IA, como se certifica en su centro de datos LEED Platinum Mumbai 2.

La Localización de Datos, el Apoyo del Gobierno y Digital India Están Impulsando la Expansión de la Infraestructura Térmica

Las reglas de localización de datos de India, combinadas con los programas de Ciudades Inteligentes y Digital India, impulsan la construcción localizada de hiperescala y colocation. Los impulsos de infraestructura respaldados por el gobierno han ampliado la disponibilidad de energía, permitiendo nuevos despliegues térmicos. El Mercado de Gestión Térmica de Centros de Datos en India se beneficia de estos proyectos a través de una demanda constante de refrigeración eficiente en ciudades de Nivel I y emergentes de Nivel II. Empresas como AdaniConneX, Yotta y CtrlS han incrementado la capacidad localizada con planificación térmica integrada desde la fase de diseño. La producción nacional de componentes térmicos también reduce el costo y la dependencia de importaciones. Los parques tecnológicos a nivel estatal en Tamil Nadu, Telangana y Gujarat atraen nuevas inversiones térmicas. Estas tendencias consolidan a India como un centro digital preferido y los sistemas térmicos se convierten en una piedra angular de la fiabilidad y el cumplimiento.

El Enfoque Aumentado en el Tiempo de Actividad, la Fiabilidad y los Compromisos de SLA Acelera las Actualizaciones de Sistemas Térmicos

Los centros de datos que apoyan a los sectores BFSI, telecomunicaciones, gobierno y manufactura requieren un tiempo de inactividad casi nulo. Los SLA ahora exigen tolerancias térmicas más estrictas, impulsando actualizaciones de sistemas de aire heredados a configuraciones líquidas de precisión e híbridas. En el Mercado de Gestión Térmica de Centros de Datos en India, los operadores rediseñan el flujo de aire y el confinamiento para mantener el rendimiento bajo cargas de trabajo variables. Las empresas también adoptan refrigeración modular para apoyar la expansión por fases mientras optimizan los costos de capital. El monitoreo térmico remoto y la analítica mejoran el mantenimiento predictivo y previenen interrupciones no planificadas. Las empresas ven la infraestructura térmica como clave para la disponibilidad de datos y el rendimiento de SLA. Los operadores utilizan métricas de rendimiento de refrigeración para diferenciarse en un panorama competitivo de colocation. Estos cambios refuerzan la inversión térmica como una palanca estratégica para la confianza del cliente y la ventaja competitiva.

- Por ejemplo, STT GDC India mantiene SLA de tiempo de actividad del 99.999% en múltiples ubicaciones utilizando sistemas de refrigeración redundantes N+1 con monitoreo térmico remoto.

Tendencias del Mercado

Creciente Cambio Hacia Sistemas de Refrigeración Líquida en Nuevas Instalaciones de Hiperescala y Centradas en IA

El impulso hacia la refrigeración líquida se ha intensificado en las instalaciones de hiperescala de la India, especialmente en las cargas de trabajo basadas en IA y blockchain. Estas requieren soluciones térmicas más compactas y eficientes que los sistemas de aire convencionales no pueden igualar. El mercado de gestión térmica de centros de datos en India está presenciando interés en la refrigeración directa al chip y por inmersión por parte de los principales actores de la nube y empresas. Los proveedores amplían sus ofertas para satisfacer la demanda de refrigeración de alto rendimiento y baja latencia bajo un PUE de 1.2. Los sistemas líquidos también se utilizan en renovaciones donde las actualizaciones de densidad de racks estresan los sistemas de flujo de aire existentes. Las instalaciones que utilizan GPUs se benefician de una menor resistencia térmica y huella con soluciones basadas en fluidos. Los fabricantes de sistemas de refrigeración forman asociaciones con proveedores de chips para una compatibilidad perfecta. La refrigeración líquida está emergiendo como un estándar para los centros de datos preparados para el futuro en India.

Aumento en el Uso de Herramientas de IA y Aprendizaje Automático para la Optimización Térmica y el Mantenimiento Predictivo

Los operadores de centros de datos aplican cada vez más la IA para gestionar y automatizar tareas de refrigeración en tiempo real. Sensores inteligentes y software ajustan velocidades de ventiladores, cargas de enfriadores y rutas de flujo de aire sin intervención manual. El mercado de gestión térmica de centros de datos en India está adoptando ahora módulos DCIM impulsados por IA y actualizaciones de BMS que reducen costos energéticos y extienden la vida útil de los activos. Estos sistemas mejoran la visibilidad y optimizan el rendimiento basado en cargas de trabajo en vivo. Los análisis predictivos ayudan a reducir fallos de equipos y programar mantenimiento específico. La IA también apoya la elaboración de informes de cumplimiento con métricas térmicas detalladas. Los operadores utilizan el aprendizaje automático para simular cambios de temperatura y prevenir puntos calientes. Esto reduce el uso de energía relacionado con la refrigeración y mejora la resiliencia operativa en sitios de hiperescala y colocation.

Adopción de Sistemas de Refrigeración Modulares y Escalables para la Expansión por Fases en Sitios de Colocation y Edge

La expansión por fases y los requisitos de flexibilidad han hecho que la refrigeración modular sea esencial para los proveedores de colocation en India. Los operadores ahora implementan sistemas de refrigeración escalables alineados con el crecimiento de TI, reduciendo el capex inicial. El mercado de gestión térmica de centros de datos en India ve que las unidades CRAH/CRAC modulares, la refrigeración en fila y las cápsulas de refrigeración en contenedores ganan fuerte tracción. Estos diseños permiten una rápida integración con equipos de energía y TI. También soportan actualizaciones sin tiempo de inactividad completo del sistema. Tales configuraciones son populares en Pune, Hyderabad y Kolkata, donde nuevos inquilinos y cargas de trabajo emergen dinámicamente. Las instalaciones Edge y micro también se benefician de sistemas modulares compactos. Estas tendencias apoyan un despliegue más rápido, mejoran el PUE y se alinean con estrategias de centros de datos distribuidos.

La Expansión de Certificaciones de Sostenibilidad Fomenta Despliegues de Bajo WUE y Refrigeración Libre

Los estándares de sostenibilidad como IGBC, LEED y calificaciones estrella BEE son ahora estándar en el diseño de sistemas térmicos. Las certificaciones exigen refrigeración eficiente en energía y agua que minimice el impacto ambiental. El mercado de gestión térmica de centros de datos en India muestra una adopción más amplia de la refrigeración libre, la refrigeración evaporativa y los bucles de agua enfriada utilizando aire ambiente en climas más fríos. Los centros de datos en Bengaluru, Noida y Manesar integran unidades en azoteas, economizadores y controles avanzados de flujo de aire. El uso de refrigeración libre se está expandiendo durante las estaciones más frías en el norte y oeste de India. Algunas instalaciones combinan múltiples métodos para equilibrar costo, rendimiento y sostenibilidad. Estos esfuerzos también ayudan a las empresas a cumplir con los mandatos ESG de los inversores y apoyan los objetivos de infraestructura digital verde.

Desafíos del Mercado

El Alto Consumo de Energía y las Limitaciones de Eficiencia de Refrigeración Restringen el Crecimiento de los Sistemas Térmicos

Los sistemas térmicos siguen siendo uno de los mayores consumidores de energía en un centro de datos, contribuyendo al aumento de los costos operativos. A pesar de las actualizaciones, los diseños térmicos ineficientes y el mal control del flujo de aire persisten en las instalaciones antiguas de la India. El mercado de gestión térmica de centros de datos en India debe abordar estas brechas para permitir un crecimiento sostenible. Las ineficiencias de enfriamiento limitan la capacidad de escalar cargas de trabajo de alta densidad. Las carencias de energía en ciudades de nivel II agravan aún más la fiabilidad del sistema. Estos problemas retrasan las expansiones o aumentan la dependencia de costosos respaldos diésel. Los operadores enfrentan dificultades para equilibrar la carga de TI con los presupuestos de enfriamiento bajo estrictos objetivos de PUE. La falta de I+D local y la limitada fabricación nacional aumentan los costos de insumos. Estas limitaciones estructurales reducen la flexibilidad y competitividad en los mercados globales de colocación.

La Limitada Mano de Obra Calificada y los Requisitos de Integración Compleja Retrasan los Despliegues de Enfriamiento Avanzado

Desplegar sistemas térmicos avanzados como la inmersión o el enfriamiento directo al chip implica un diseño, integración y mantenimiento complejos. La disponibilidad limitada de ingenieros térmicos capacitados en las regiones de India ralentiza los plazos de implementación. El mercado de gestión térmica de centros de datos en India a menudo depende de expertos extranjeros o consultores externos para implementaciones críticas. Los operadores pequeños y medianos encuentran difícil justificar tales inversiones. La modernización de sitios antiguos también introduce problemas de diseño y compatibilidad. Las demoras en componentes y los largos plazos de entrega afectan la programación de proyectos térmicos. La coordinación entre los equipos civiles, eléctricos y de TI durante el despliegue de enfriamiento añade más complejidad. Estos desafíos dificultan la adopción más rápida de sistemas innovadores en el cambiante panorama térmico de India.

Oportunidades de Mercado

Los Centros de Datos de Borde y AI Presentan Fuertes Perspectivas de Crecimiento para Sistemas Térmicos Compactos y Eficientes

Los micro centros de datos enfocados en el borde y la inteligencia artificial están ganando terreno en ubicaciones de nivel II y remotas. Estas configuraciones demandan sistemas de enfriamiento compactos con alta eficiencia energética y mínimo mantenimiento. El mercado de gestión térmica de centros de datos en India puede beneficiarse ofreciendo soluciones térmicas modulares y pasivas adaptadas para estos segmentos. El entrenamiento de AI también acelera la demanda de enfriamiento de racks de alta densidad, presentando oportunidades para despliegues con enfriamiento líquido. Los proveedores que localicen productos para el clima y las restricciones energéticas de India tienen mucho que ganar.

Las Inversiones Público-Privadas y la Localización de Componentes de Enfriamiento Desbloquean Nuevas Oportunidades en la Cadena de Suministro

El impulso de India para la fabricación de equipos electrónicos y de enfriamiento bajo el esquema PLI ofrece incentivos para la localización de hardware térmico. Esto mejora la disponibilidad, reduce los costos y disminuye la dependencia de importaciones. El mercado de gestión térmica de centros de datos en India está bien posicionado para atraer fabricantes de componentes, incluidos aquellos enfocados en enfriadores, sensores y ventiladores. Las asociaciones con OEMs globales y actores de infraestructura indios pueden crear cadenas de suministro térmicas de extremo a extremo.

Segmentación de Mercado

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en India debido a la expansión de instalaciones de hiperescala y nube en las principales ciudades. Tienen la mayor cuota de mercado, respaldados por racks de alta densidad y necesidades de enfriamiento complejas. Las instalaciones de tamaño medio también crecen de manera constante, impulsadas por la demanda de los sectores de servicios de TI y BFSI. Los pequeños centros de datos, aunque menos prevalentes, están en aumento en despliegues de borde y remotos con enfriamiento modular.

Por Tecnología de Enfriamiento

La refrigeración basada en aire sigue siendo dominante debido a instalaciones heredadas, especialmente configuraciones de aire directo y pasillos calientes/fríos. Sin embargo, la refrigeración basada en líquidos está expandiéndose, particularmente los sistemas directos al chip para cargas de trabajo de IA y GPU. Las soluciones híbridas también están ganando terreno a medida que las instalaciones realizan transiciones en fases. El mercado de gestión térmica de centros de datos en India muestra un creciente interés en métodos de cambio de fase y termoeléctricos para aplicaciones de nicho.

Por Componente

El hardware representa la mayor parte del mercado de gestión térmica de centros de datos en India, impulsado por inversiones en infraestructura. La adopción de software está creciendo debido a la optimización impulsada por IA y las necesidades de monitoreo en tiempo real. Servicios como reacondicionamiento, puesta en marcha y monitoreo apoyan las actualizaciones de sistemas heredados y el cumplimiento de SLA. La demanda de soluciones integradas que abarcan los tres componentes está en aumento.

Por Hardware

Las unidades de refrigeración y enfriadores tienen la mayor cuota de mercado en hardware, seguidas por dispositivos de flujo de aire e intercambiadores de calor. La tubería y distribución siguen siendo esenciales en sistemas líquidos. Los ventiladores y otros componentes mecánicos son vitales para la gestión del flujo de aire. El mercado de gestión térmica de centros de datos en India prioriza la eficiencia, haciendo que el hardware de alto rendimiento sea crítico para el cumplimiento y el tiempo de actividad.

Por Software

Los paneles de control DCIM y los módulos BMS dominan el panorama del software, ofreciendo monitoreo térmico centralizado. El software de optimización basado en IA ve un rápido crecimiento a medida que los centros de datos se expanden. Las herramientas de simulación CFD se utilizan durante la planificación y los reacondicionamientos. El mercado de gestión térmica de centros de datos en India está invirtiendo en software predictivo para reducir el tiempo de inactividad y mejorar la eficiencia de la refrigeración en todas las instalaciones.

Por Servicios

Los servicios de instalación y puesta en marcha lideran el segmento de servicios, especialmente para instalaciones a gran escala y en la nube. Los servicios de mantenimiento preventivo y monitoreo en tiempo real también están en aumento. Los reacondicionamientos y actualizaciones ganan tracción a medida que las instalaciones existentes se modernizan. El mercado de gestión térmica de centros de datos en India sigue evolucionando, con los proveedores de servicios desempeñando un papel clave en la estabilidad operativa a largo plazo.

Por Tipo de Centro de Datos

Los centros de datos a gran escala dominan la demanda térmica, seguidos por los sitios de colocación/nube. Los centros de datos empresariales contribuyen a una demanda constante, particularmente en los sectores de TI y BFSI. Los centros de datos de borde y micro están en aumento con las cargas de trabajo de IA e IoT. El mercado de gestión térmica de centros de datos en India apoya todos estos tipos con soluciones térmicas escalables y personalizadas.

Por Estructura

La refrigeración basada en sala sigue siendo común en instalaciones heredadas, pero los sistemas basados en rack y fila están aumentando rápidamente. La refrigeración en fila y en rack soporta densidades más altas y despliegues modulares. Estos sistemas son preferidos en nuevos sitios de IA y colocación. El mercado de gestión térmica de centros de datos en India está cambiando hacia diseños de refrigeración descentralizados para mejorar la eficiencia y las puntuaciones PUE.

Perspectivas Regionales

El Oeste de India lidera el mercado con Mumbai como el núcleo de conectividad a gran escala y submarina

La región oeste de India posee la mayor participación en el mercado de gestión térmica de centros de datos de India, representando casi el 38% de la demanda total. La proximidad de Mumbai a las estaciones de aterrizaje de cables submarinos y a las instituciones financieras la convierte en la ubicación dominante para centros de datos. Las instalaciones de la ciudad implementan sistemas térmicos de alta densidad para soportar cargas de BFSI y basadas en IA. Pune también está emergiendo, con varias implementaciones de borde y empresariales que impulsan la demanda de enfriamiento modular. La madurez de la infraestructura y la disponibilidad de mano de obra calificada continúan apoyando el liderazgo del mercado en esta subregión.

- Por ejemplo, la instalación DC4 de CtrlS en Mumbai soporta una capacidad de energía de 36 MW a través de 2,936 racks con sistemas de enfriamiento redundantes Rated-4 N+N diseñados para cargas de trabajo de alta densidad de BFSI.

El sur de India emerge como un motor de crecimiento importante con altas inversiones en colocation y nube

El sur de India contribuye aproximadamente con el 32% al mercado de gestión térmica de centros de datos de India, liderado por ciudades como Chennai, Hyderabad y Bengaluru. Chennai se beneficia de las estaciones de aterrizaje de cables y un clima favorable para el enfriamiento gratuito. Hyderabad ve importantes inversiones de hyperscalers y empresas de TI, lo que lleva a la demanda de infraestructura térmica escalable. Bengaluru impulsa la adopción de sistemas térmicos impulsados por I+D y software. Las políticas estatales favorables y el acceso a energía renovable potencian el potencial de crecimiento de esta región. Los centros regionales en Kochi y Visakhapatnam también están ganando tracción.

- Por ejemplo, el centro de datos NM1 de Yotta en Navi Mumbai está diseñado para una carga de TI de 50 MW y logra un PUE objetivo de 1.4, apoyando la colocation a hiperescala desde su fase inicial.

El norte y este de India muestran una demanda creciente con enfoque en el borde, IA e infraestructura gubernamental

El norte de India representa alrededor del 20%, mientras que el este de India contribuye con casi el 10% del mercado de gestión térmica de centros de datos de India. NCR (Delhi, Noida, Gurugram) apoya cargas de trabajo gubernamentales, de telecomunicaciones y de nube pública, requiriendo sistemas de enfriamiento diversos. El crecimiento del este de India está liderado por Kolkata y Bhubaneswar, donde sitios de borde más pequeños y proyectos de TI del sector público impulsan la demanda. El mercado en estas subregiones está moldeado por la diversidad climática, las limitaciones de infraestructura y los diseños sensibles al costo. Ambas regiones son críticas para la futura expansión y despliegues descentralizados.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Mitsubishi Electric Corporation

- Delta Electronics, Inc.

- Daikin Industries Ltd.

- Blue Star Ltd.

- Johnson Controls International plc

- Asetek, Inc.

- Rittal GmbH & Co. KG

El mercado de gestión térmica de centros de datos en India presenta una fuerte competencia entre proveedores globales de tecnología térmica y empresas de infraestructura indias establecidas. Vertiv y Schneider Electric lideran con ecosistemas de enfriamiento integrados adaptados a necesidades de alta densidad y a gran escala. Stulz y Rittal se centran en el enfriamiento de precisión y diseños modulares para implementaciones de colocación y empresariales. Mitsubishi Electric y Daikin fortalecen su participación con enfriadores energéticamente eficientes y unidades HVAC híbridas. Empresas nacionales como Blue Star ganan terreno a través de la fabricación local, el soporte de servicios y la participación en proyectos gubernamentales. Delta y Johnson Controls impulsan la adopción de sistemas de control inteligentes con características de IA. Continúa evolucionando rápidamente, donde la diferenciación proviene del ahorro de energía, la adaptabilidad de la carga de trabajo, la huella de servicio y la innovación modular. Las asociaciones estratégicas, las plataformas habilitadas por IA y las implementaciones de enfriamiento líquido moldean la próxima fase de competencia.

Desarrollos Recientes:

- En noviembre de 2025, Tata Consultancy Services (TCS), parte del Grupo Tata junto con Tata Projects, se asoció con TPG para invertir hasta $2 mil millones en HyperVault, desarrollando centros de datos de alta densidad y enfriados por líquido adaptados para cargas de trabajo de IA en India.

- En enero de 2025, Modine anunció planes para abrir una nueva instalación de fabricación en Chennai, India, para producir tecnologías avanzadas de enfriamiento Airedale by Modine para centros de datos, con la apertura oficial de la instalación en agosto de 2025.