Resumen ejecutivo:

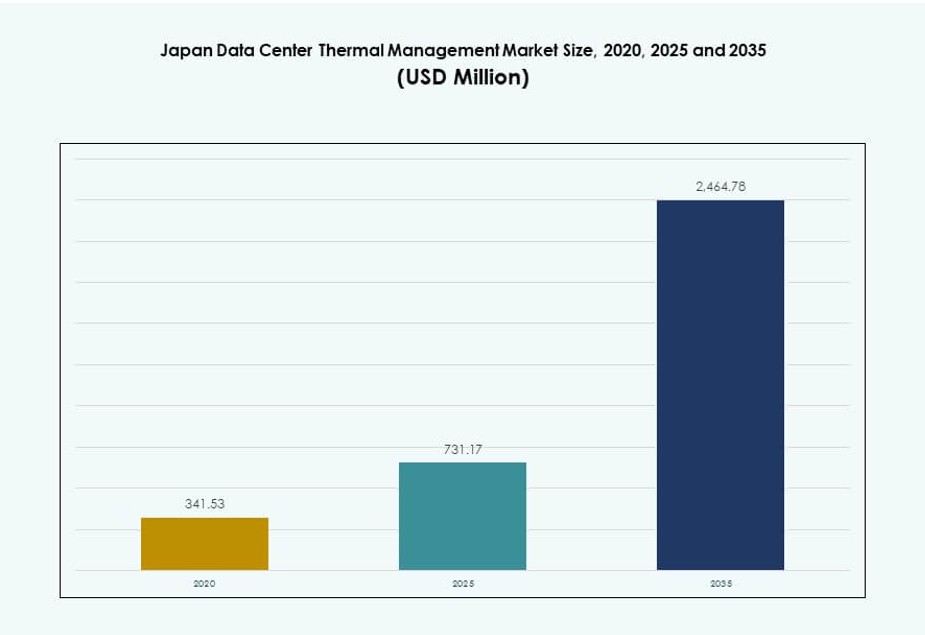

El tamaño del mercado de gestión térmica de centros de datos en Japón fue valorado en USD 341.53 millones en 2020, alcanzó USD 731.17 millones en 2025, y se anticipa que llegará a USD 2,464.78 millones para 2035, con un CAGR del 12.83% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Japón 2025 |

USD 731.17 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Japón, CAGR |

12.83% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Japón 2035 |

USD 2,464.78 Millones |

La computación de IA de alta densidad, la expansión a hiperescala y la adopción creciente de tecnologías de enfriamiento basadas en líquidos están acelerando la demanda de sistemas térmicos avanzados. Los operadores de centros de datos están invirtiendo en enfriamiento directo al chip, inmersión y enfriamiento híbrido para gestionar las cargas térmicas de manera eficiente. Los proveedores de tecnología se centran en sistemas modulares, optimización impulsada por IA e integración con infraestructura de edificios inteligentes. Para los inversores, este mercado ofrece un fuerte potencial impulsado por los mandatos de digitalización y sostenibilidad de Japón. La importancia estratégica radica en permitir operaciones ininterrumpidas mientras se alinean con los objetivos nacionales de eficiencia energética.

Tokio lidera el mercado con una alta concentración de centros de datos de hiperescala y colocación que requieren control térmico avanzado. Osaka está creciendo como un centro secundario para recuperación ante desastres y capacidad de respaldo. Regiones emergentes como Fukuoka y Hokkaido atraen despliegues debido a los costos favorables de la tierra, climas más frescos y una infraestructura de apoyo. Estas áreas ofrecen potencial de expansión a medida que los operadores se diversifican geográficamente para optimizar la eficiencia y la resiliencia. Las dinámicas regionales moldean los patrones de demanda a través de tipos de sistemas térmicos y modelos de despliegue.

Dinámica del mercado:

Impulsores del mercado

El Despliegue Generalizado de Cargas de TI de Alta Densidad Está Elevando las Necesidades de Gestión Térmica

El mercado de gestión térmica de centros de datos en Japón está viendo una demanda creciente debido a la instalación creciente de sistemas de computación de alta densidad. La IA, el aprendizaje automático y la computación de alto rendimiento empujan las densidades de potencia de los racks más allá de 20 kW, lo que requiere un enfriamiento eficiente. Los métodos tradicionales de enfriamiento por aire tienen dificultades para mantener los umbrales operativos, lo que genera interés en el enfriamiento directo al chip y por inmersión. Los operadores de centros de datos están adoptando nuevos diseños, mejor control del flujo de aire y técnicas de reutilización del calor. Este cambio apoya los objetivos regulatorios de eficiencia energética mientras reduce el OPEX. Las empresas valoran la estabilidad operativa que esto permite. La capacidad de soportar cargas de trabajo densas atrae inversiones a hiperescala. La gestión térmica se ha convertido en un habilitador crítico para las iniciativas de transformación digital de Japón.

- Por ejemplo, NTT Data abrió una instalación de prueba de refrigeración líquida de 75 kW en la Prefectura de Chiba a finales de 2024, probando sistemas de inmersión y directos al chip de múltiples proveedores para verificar el rendimiento en racks de alta densidad.

Los Despliegues de Centros de Datos Modulares y de Borde Están Impulsando Arquitecturas de Refrigeración Compactas y Adaptativas

El auge de la computación de borde en Japón exige centros de datos modulares en regiones urbanas y remotas. Estos sitios más pequeños requieren sistemas de refrigeración compactos adaptados para entornos con limitaciones de espacio. Los sistemas directos al chip y basados en racks están ganando popularidad debido a las necesidades de baja latencia y precisión del hardware. Los operadores de telecomunicaciones y las empresas aprovechan los despliegues modulares para apoyar los lanzamientos de 5G, la infraestructura inteligente y el procesamiento local. El Mercado de Gestión Térmica de Centros de Datos en Japón se beneficia de estos despliegues a medida que expanden la demanda de refrigeración más allá de los centros tradicionales. La tecnología de refrigeración debe adaptarse a los requisitos específicos del sitio mientras mantiene la eficiencia energética. La innovación en sistemas escalables e inteligentes mejora la fiabilidad. El cambio hacia la modularidad fortalece la confianza de los inversores en los retornos de infraestructura a largo plazo.

Los Objetivos de Sostenibilidad y los Mandatos de PUE Fomentan Retrofits y Diseños de Refrigeración Energéticamente Eficientes

Los operadores en Japón priorizan diseños de bajo PUE para cumplir con los objetivos de sostenibilidad nacionales y corporativos. Los organismos reguladores están impulsando la presentación de informes de PUE, la reutilización del calor residual y la transparencia de la huella de carbono. Las instalaciones existentes están sometiéndose a retrofits de refrigeración para adoptar contención de pasillos fríos/calientes, velocidades variables de ventiladores y sistemas de agua enfriada. Los centros de datos diseñados con refrigeración gratuita y reutilización de calor obtienen ahorros de costos y beneficios ESG. El Mercado de Gestión Térmica de Centros de Datos en Japón responde con innovación en optimización del flujo de aire y controles integrados. Impulsa la demanda de herramientas CFD, ajuste de sistemas liderado por IA y automatización basada en sensores. Las empresas e inversores ven esta alineación con objetivos verdes como esencial para la resiliencia reputacional y operativa.

- Por ejemplo, el proyecto de centro de datos de próxima generación de NTT Facilities para 2024 apunta a la refrigeración líquida para reducir la potencia de refrigeración de la instalación en un 50% y soportar densidades de 40 kW por rack a través de sistemas híbridos aire-líquido.

El Interés Estratégico de Proveedores Globales de Nube Fortalece el Canal de Innovación en Gestión Térmica

El papel de Japón como un centro clave de nube en Asia Pacífico atrae a hiperescalares como Google, AWS y Microsoft. Estos actores traen estrategias avanzadas de refrigeración como sistemas líquidos de circuito cerrado, refrigeración por inmersión y flujo de aire gestionado por IA. Esto eleva los estándares de la industria local y fomenta la innovación entre los actores nacionales. El Mercado de Gestión Térmica de Centros de Datos en Japón apoya estos cambios con I+D local, fabricación de componentes e integración de controles inteligentes. Las alianzas estratégicas con proveedores de equipos y servicios públicos mejoran aún más el éxito del despliegue. Tal colaboración fomenta la creación de empleo y la transferencia tecnológica. La inversión global eleva el canal de innovación, reforzando el valor estratégico de Japón en infraestructura de datos.

Tendencias del Mercado

Los Requisitos de Diseño Centrado en IA Están Remodelando la Infraestructura de Refrigeración en Instalaciones Nuevas y Existentes

Los centros de datos que soportan cargas de trabajo de IA necesitan cada vez más una refrigeración especializada adaptada a GPUs y TPUs. Empresas con sede en Japón y firmas globales ahora diseñan instalaciones con la refrigeración líquida como estándar. Esto incluye sistemas de placas frías, tanques de inmersión y configuraciones híbridas. Refleja un cambio en la industria de soluciones de adaptación a infraestructura centrada en IA. El mercado de gestión térmica de centros de datos en Japón responde con ofertas personalizadas que permiten una gestión precisa del calor. Las cargas de trabajo de IA producen perfiles de calor desiguales, requiriendo control de flujo dinámico. Sensores inteligentes y plataformas DCIM optimizan las zonas térmicas. Las instalaciones que ofrecen refrigeración optimizada para IA atraen una mayor utilización de racks e ingresos por pie cuadrado.

Los Ecosistemas de Refrigeración Líquida Ganan Tracción con el Soporte Ampliado de Proveedores y la Estandarización

En Japón, la cadena de suministro que apoya la refrigeración líquida—desde bombas y tanques hasta refrigerantes y válvulas—está madurando. Las empresas están formando asociaciones para asegurar la compatibilidad de piezas, seguridad y soporte. Los proveedores ofrecen sistemas de refrigeración líquida llave en mano que cumplen con los estándares japoneses de incendios, seguridad y sísmicos. El mercado de gestión térmica de centros de datos en Japón ve esta estandarización como un habilitador para una adopción más amplia. Los usuarios empresariales están más dispuestos a adoptar la refrigeración líquida ahora que las brechas del ecosistema se están cerrando. La fiabilidad del equipo y los ciclos de mantenimiento también mejoran. La mayor disponibilidad de servicios de soporte fortalece la confianza de los operadores. El crecimiento de la refrigeración líquida se alinea con la necesidad de Japón de un uso eficiente de la tierra y la energía.

Los Gemelos Digitales y las Herramientas de Dinámica de Fluidos Computacional se Están Volviendo Estándar en el Diseño y Monitoreo

Los operadores están utilizando modelos de gemelos digitales para simular el rendimiento térmico antes de la construcción. Estas herramientas ayudan a optimizar el diseño, la colocación de equipos y los sistemas de flujo de aire. En Japón, la planificación basada en CFD se utiliza cada vez más para actualizaciones y nuevas construcciones. El mercado de gestión térmica de centros de datos en Japón adopta esta tendencia como un medio para reducir los costos de prueba y error. Los proveedores ofrecen kits de herramientas integrados que se conectan a plataformas DCIM y BMS. Estos permiten el monitoreo y ajuste en tiempo real. Las simulaciones guían la inversión en contención, configuraciones de pasillos y equipos de ventilación. Desarrolladores e inversores utilizan estas herramientas para minimizar riesgos y asegurar el cumplimiento normativo.

La Reutilización del Calor y la Integración de Calefacción Distrital Impulsan Nuevos Modelos de Ingresos por Refrigeración

La captura de calor residual está ganando interés en las regiones urbanas de Japón donde el mercado inmobiliario es denso. Los centros de datos exploran la reutilización del calor para calefacción distrital, invernaderos y usuarios industriales cercanos. Los incentivos gubernamentales apoyan proyectos que exportan el exceso de calor. El mercado de gestión térmica de centros de datos en Japón desarrolla unidades modulares de intercambio de calor y sistemas de tuberías para apoyar este modelo. Algunos operadores ahora monetizan el calor en lugar de ventilarlo. Esto permite la diversificación de ingresos y una mejora en los informes ambientales. La refrigeración se convierte tanto en un gasto como en un activo estratégico. Esta tendencia se alinea con la planificación urbana de Japón y los objetivos de economía circular.

Desafíos del Mercado

Las Restricciones de Terreno y la Densidad Urbana Limitan el Diseño Óptimo de Refrigeración y la Expansión de Infraestructura

Los entornos urbanos densos de Japón restringen los diseños de centros de datos a gran escala. Los sistemas de enfriamiento deben adaptarse a espacios reducidos, limitando las vías de flujo de aire y el acceso al equipo. Esto desafía los sistemas convencionales de enfriamiento por aire y aumenta el CAPEX para los sistemas líquidos. Las islas de calor urbanas reducen la eficiencia del enfriamiento. El mercado de gestión térmica de centros de datos en Japón debe resolver estas limitaciones mediante sistemas compactos y de alta eficiencia. El ruido y la vibración del equipo también enfrentan restricciones de zonificación. Las actualizaciones de infraestructura, como las líneas de agua helada y las unidades de rechazo de calor al aire libre, a menudo enfrentan retrasos en los permisos. Los operadores requieren soluciones que maximicen el rendimiento dentro de límites físicos y regulatorios estrictos.

La Infraestructura Envejecida y la Brecha de Habilidades Impiden las Actualizaciones Sin Problemas de Tecnología de Enfriamiento en Instalaciones Antiguas

Muchos centros de datos japoneses tienen más de una década y no fueron diseñados para cargas de enfriamiento modernas. Adaptar estos sitios para el enfriamiento líquido o híbrido es complejo y costoso. La disponibilidad limitada de técnicos capacitados para las nuevas tecnologías de enfriamiento ralentiza el despliegue. El mercado de gestión térmica de centros de datos en Japón necesita programas coordinados de mejora de habilidades y certificación. La integración con plataformas BMS antiguas también presenta problemas de compatibilidad. El riesgo de tiempo de inactividad durante las adaptaciones causa vacilación entre los operadores. Las empresas a menudo retrasan las actualizaciones debido a la visibilidad limitada del ROI a corto plazo. Superar la brecha entre la infraestructura antigua y nueva sigue siendo una gran barrera para la industria.

Oportunidades de Mercado

La Creciente Demanda de IA y HPC en los Sectores Financieros y de Investigación Desbloquea las Necesidades de Enfriamiento de Alta Densidad

Las instituciones financieras y las universidades de investigación de Japón están desplegando clústeres de IA densos. Estas cargas de trabajo requieren enfriamiento líquido directo y optimización térmica en tiempo real. El mercado de gestión térmica de centros de datos en Japón tiene un fuerte potencial de crecimiento en este segmento. Los integradores de sistemas locales y los proveedores globales pueden ofrecer modelos especializados de enfriamiento como servicio. La demanda respalda herramientas de optimización de software, sensores y plataformas de control. Existen oportunidades para crear módulos modulares listos para IA con sistemas térmicos preconfigurados. La fuerte demanda interna se alinea con los objetivos de innovación tecnológica del gobierno.

Los Incentivos Gubernamentales para Centros de Datos Verdes Aceleran la Adopción de Sistemas de Enfriamiento Sostenibles

Japón promueve la infraestructura de TI energéticamente eficiente a través de directrices para centros de datos verdes y objetivos de neutralidad de carbono. Los proveedores de enfriamiento pueden beneficiarse de subsidios para la reutilización del calor, la integración de energías renovables y diseños que ahorran agua. El mercado de gestión térmica de centros de datos en Japón apoya esto al permitir implementaciones modulares, escalables y compatibles con ESG. Los inversores muestran interés en carteras alineadas con la sostenibilidad. Las oportunidades se encuentran en la adaptación de instalaciones de Nivel II y III con mejoras de ahorro energético. Los sistemas de enfriamiento con referencias WUE y PUE ganan preferencia en las adquisiciones.

Segmentación del Mercado

Por Tamaño del Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Japón debido a la expansión de hiperescala y colocación. Estas instalaciones a menudo superan los 10 MW y emplean sistemas de enfriamiento avanzados como la inmersión en líquido o el enfriamiento directo al chip. Las instalaciones de tamaño mediano también muestran crecimiento a medida que las empresas modernizan su infraestructura. Los pequeños centros de datos son comunes en despliegues de borde, pero contribuyen con una menor participación. El crecimiento en todos los tamaños refleja las cargas de trabajo de IA y los requisitos de computación local.

Por Tecnología de Enfriamiento

El enfriamiento basado en aire, especialmente los intercambiadores de calor de puerta trasera y la contención de pasillos caliente/frío, lidera en despliegues heredados. Sin embargo, el enfriamiento basado en líquido está ganando rápidamente tracción en racks de alta densidad. El enfriamiento directo al chip y por inmersión muestran altas tasas de crecimiento debido a la adopción de IA. Los diseños de enfriamiento híbrido apoyan la flexibilidad y las necesidades de adaptación. Los sistemas termoeléctricos y de cambio de fase son nichos pero emergentes para despliegues compactos. El mercado de gestión térmica de centros de datos en Japón muestra una fuerte inclinación hacia el dominio del enfriamiento líquido en la próxima década.

Por Componente

El hardware constituye la mayor parte del mercado de gestión térmica de centros de datos en Japón. Incluye enfriadores, tuberías, intercambiadores de calor y ventiladores que impulsan el CAPEX. El software y los servicios están creciendo más rápido debido al aumento de la automatización y las necesidades de monitoreo. El papel del software se está expandiendo con la optimización y simulación basada en IA. Servicios como adaptaciones y mantenimiento preventivo aseguran el rendimiento a largo plazo. Los proveedores combinan hardware con servicios gestionados para ofrecer soluciones llave en mano.

Por Hardware

Las unidades de enfriamiento y los enfriadores lideran en contribución de valor. Las tuberías, intercambiadores de calor y dispositivos de flujo de aire apoyan configuraciones de enfriamiento modulares y basadas en filas. Los intercambiadores de calor están ganando demanda en aplicaciones de enfriamiento líquido y reutilización. El mercado ve un cambio hacia paquetes de hardware integrados con sensores y sistemas de control. Los factores de forma compactos apoyan los centros de datos de borde y en contenedores. La confiabilidad, el ahorro de energía y la vida útil del sistema impulsan la diferenciación de los proveedores.

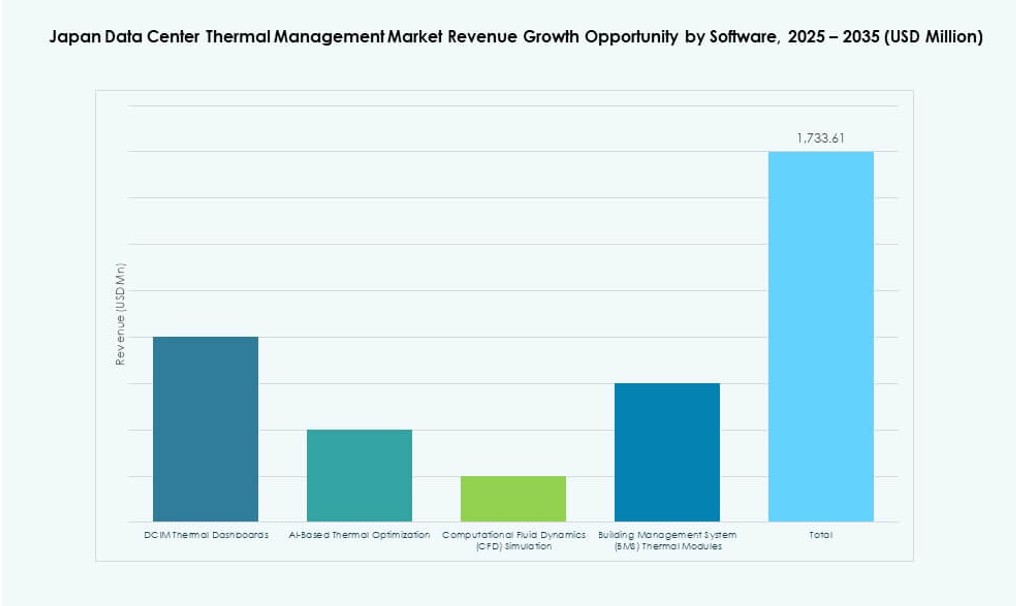

Por Software

Los paneles de control DCIM siguen siendo dominantes, ofreciendo visibilidad y control centralizados. El software de optimización de IA permite velocidad dinámica de ventiladores, flujo de refrigerante y mapeo térmico. Las herramientas de simulación CFD ayudan en la planificación y adaptación. Los módulos BMS ayudan a integrar el enfriamiento con los sistemas de la instalación. El mercado de gestión térmica de centros de datos en Japón apoya una mayor digitalización para reducir el desperdicio de energía y mejorar el tiempo de actividad. El software juega un papel clave en desbloquear la eficiencia a gran escala.

Por Servicios

La instalación y puesta en marcha representan una parte importante de los ingresos, especialmente en nuevas construcciones y adaptaciones. El mantenimiento preventivo y las adaptaciones son cruciales para las actualizaciones heredadas. El monitoreo como servicio y las actualizaciones ayudan a los operadores a mantenerse en cumplimiento y ser eficientes. Los servicios personalizados adaptados a las necesidades específicas de las instalaciones están en aumento. La capacitación y el soporte remoto también muestran crecimiento. Los modelos de servicio están evolucionando hacia compromisos basados en suscripción con SLA vinculados al rendimiento.

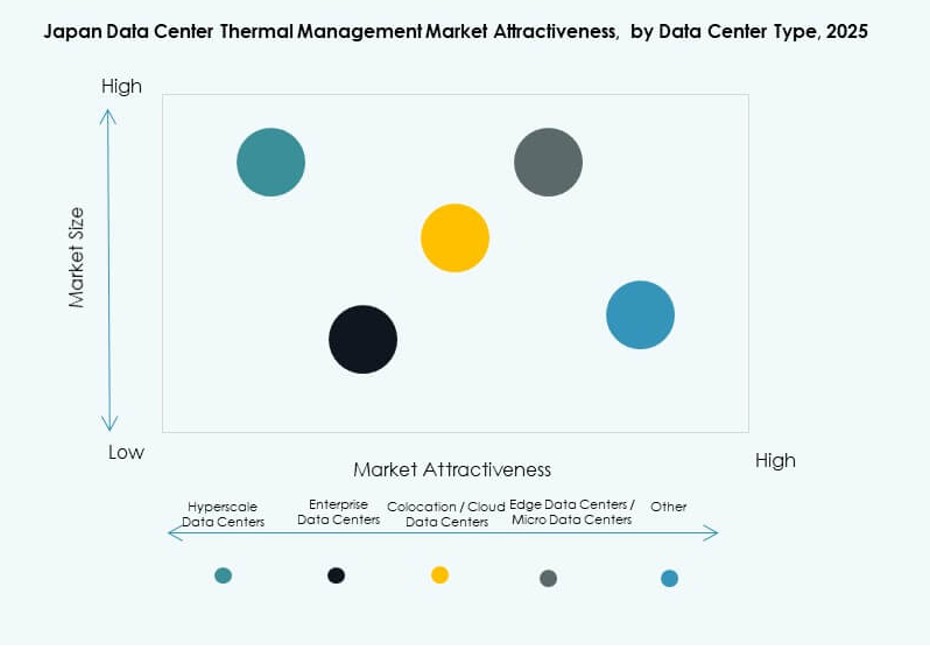

Por Tipo de Centro de Datos

Las instalaciones de hiperescala y colocación lideran debido a las cargas de trabajo de IA y la nube. Los centros de datos empresariales se están modernizando lentamente pero muestran potencial. Los centros de datos de borde y micro están ganando relevancia con IoT y 5G, requiriendo enfriamiento compacto. Las instalaciones de colocación a menudo despliegan enfriamiento flexible para servir a las variadas necesidades de los inquilinos. Los operadores de hiperescala invierten en sistemas de circuito cerrado y líquidos. El mercado de gestión térmica de centros de datos en Japón se alinea bien con estos tipos a través de escalas.

Por Estructura

Las estructuras basadas en rack y fila dominan los despliegues modernos debido a su modularidad y eficiencia espacial. La refrigeración basada en sala persiste en instalaciones más antiguas pero está en declive. Los sistemas basados en rack se alinean con la refrigeración directa al chip y permiten configuraciones de alta densidad. La refrigeración basada en fila apoya el crecimiento escalable y los sistemas de refrigeración híbridos. Los sistemas basados en sala a menudo se actualizan con contención de pasillos. Los tipos de estructura afectan los patrones de flujo de aire y la selección del sistema de refrigeración.

Perspectivas Regionales

La Región Metropolitana de Tokio Lidera con Más del 42% de Participación de Mercado Debido a la Densa Presencia de Hipercaladores y Colocación

La región de Tokio domina el Mercado de Gestión Térmica de Centros de Datos en Japón debido a su alta concentración de centros de datos en la nube, empresariales y de telecomunicaciones. Su infraestructura de servicios públicos avanzada y conectividad atraen inversiones de hipercaladores. Los sistemas de refrigeración aquí adoptan las últimas innovaciones, incluyendo CDUs de líquido a líquido, gestión de flujo de aire impulsada por IA y reutilización de calor residual. El perfil de calor urbano de Tokio requiere un control térmico de precisión. La escasez de bienes raíces impulsa el interés en sistemas compactos y de alta eficiencia. Los incentivos del gobierno local apoyan las renovaciones ecológicas y los objetivos de reducción de carbono.

- Por ejemplo, el Liebert XDU1350 de Vertiv proporciona una capacidad de refrigeración de 1350kW utilizando intercambio de calor de líquido a líquido para soportar racks de alta densidad de hasta 60kW+ por rack.

La Región de Osaka Tiene un 26% de Participación de Mercado como un Centro Clave de Recuperación ante Desastres y Secundario

Osaka es una región secundaria preferida para los operadores de centros de datos debido a un menor riesgo de terremotos en comparación con Tokio. Sirve como zona de recuperación ante desastres y apoya la demanda empresarial y de colocación. La región ha visto múltiples inversiones recientes de hipercaladores globales. Las soluciones de refrigeración en Osaka enfatizan la confiabilidad de la energía y la eficiencia de costos. Las oportunidades de refrigeración natural son más factibles debido a las condiciones climáticas. Su papel se está expandiendo con proyectos regionales de edge y ciudades inteligentes.

Regiones Emergentes como Fukuoka y Hokkaido Representan el 18% de la Participación Debido a Ventajas Climáticas y de Costos

Fukuoka y Hokkaido son zonas emergentes con creciente interés debido a climas más frescos y precios de tierra más bajos. Los operadores exploran la refrigeración gratuita y la reutilización de calor en estas áreas. El entorno natural de Hokkaido permite un mayor uso de la refrigeración indirecta por aire e intercambiadores de calor exteriores. Fukuoka se beneficia de su proximidad a las rutas de fibra de Asia Oriental. Estas regiones apoyan despliegues energéticamente eficientes e infraestructura sostenible. Representan corredores estratégicos de crecimiento a largo plazo en el Mercado de Gestión Térmica de Centros de Datos en Japón.

- Por ejemplo, la serie Liebert XDU de Vertiv, que incluye la variante XDU450, ofrece una capacidad de 450kW con bombas redundantes y filtración para un despliegue eficiente en climas más fríos.

Perspectivas Competitivas:

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Fujitsu Limited

- Vertiv Group Corp.

- Schneider Electric

- Hitachi

- Johnson Controls International plc

- Eaton Corporation

- NTT Facilities

El panorama competitivo muestra una fuerte presencia de actores globales y nacionales que ofrecen soluciones integrales de hardware y software de refrigeración adaptadas al ecosistema de centros de datos de Japón. Las empresas líderes invierten en investigación y desarrollo para mejorar la eficiencia energética, la fiabilidad del sistema y la integración con plataformas de gestión habilitadas por IA. Esto impulsa la diferenciación tecnológica y fortalece las propuestas de valor al cliente enfocadas en reducir el costo total y mejorar el tiempo de actividad. Las asociaciones y redes de servicio locales apoyan un despliegue y mantenimiento más rápidos en instalaciones empresariales, hiperescalables y de borde. Algunos actores aprovechan plataformas de refrigeración modular y líquida para satisfacer cargas de trabajo de alta densidad. Los portafolios de servicios y software se expanden a través de alianzas estratégicas y adquisiciones dirigidas. Las dinámicas competitivas enfatizan la personalización y el cumplimiento de los estándares locales, lo que refuerza la confianza entre los operadores de centros de datos japoneses y multinacionales que buscan rendimiento y sostenibilidad a largo plazo.

Desarrollos Recientes:

- En diciembre de 2025, Itochu Corporation firmó un memorando de entendimiento (MoU) con Castrol para soluciones de refrigeración líquida.

- En junio de 2025, Panasonic lanzó su bomba de circulación de agua de refrigeración de próxima generación, marcando su entrada en componentes de refrigeración líquida como parte de su estrategia de refrigeración de centros de datos 2025 dirigida a Japón.

- En noviembre de 2024, NTT lanzó dos iniciativas distintas de refrigeración líquida en Japón para abordar el calor extremo de las cargas de trabajo de densidad AI.