Resumen ejecutivo:

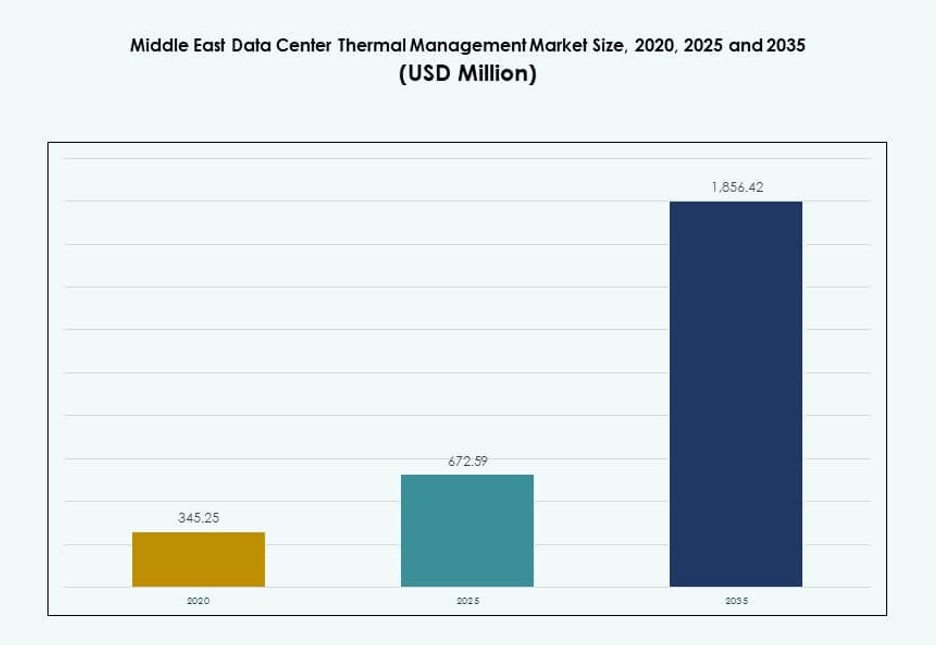

El tamaño del mercado de gestión térmica de centros de datos en Oriente Medio fue valorado en USD 345.25 millones en 2020, alcanzando USD 672.59 millones en 2025 y se anticipa que llegará a USD 1,856.42 millones para 2035, con un CAGR del 10.56% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Oriente Medio 2025 |

USD 672.59 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Oriente Medio, CAGR |

10.56% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Oriente Medio 2035 |

USD 1,856.42 Millones |

El crecimiento del mercado está impulsado por el aumento de cargas de trabajo de IA, la adopción de refrigeración líquida y los objetivos de eficiencia energética. Los operadores están invirtiendo en refrigeración directa al chip, sistemas de flujo de aire inteligente y optimización térmica impulsada por software. La gestión térmica avanzada ayuda a reducir los costos operativos, extender la vida útil del equipo y cumplir con los mandatos ambientales. Las empresas priorizan soluciones que permiten escalabilidad, baja latencia y sostenibilidad. La innovación en diseño de refrigeración es un diferenciador estratégico para construcciones a gran escala. Los proveedores se centran en el control predictivo y la integración de hardware modular. El mercado ofrece un fuerte valor para los inversores que apuntan al crecimiento de la infraestructura digital en zonas tecnológicas emergentes.

Los EAU y Arabia Saudita lideran el panorama regional, apoyados por zonas de nube a gran escala y programas digitales respaldados por el gobierno. Israel es un mercado emergente debido a su crecimiento en centros de datos enfocados en IA y ciberseguridad. Qatar y Kuwait ven expansión en implementaciones empresariales y de telecomunicaciones. El impulso regional es alimentado por proyectos de ciudades inteligentes, diversificación energética y apoyo regulatorio para infraestructura verde. Cada subregión presenta una madurez de infraestructura variada, impulsando una demanda de refrigeración diferenciada.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Adopción de Soluciones de Refrigeración Líquida y Refrigeración Libre en Implementaciones de Alta Densidad

Los centros de datos en Oriente Medio enfrentan temperaturas extremas y crecientes cargas de trabajo de IA, lo que lleva a los operadores hacia la refrigeración líquida y libre. Estas soluciones ofrecen mayor eficiencia y reducen el consumo de energía. Los servidores de alta densidad en instalaciones a gran escala y empresariales requieren sistemas térmicos que mantengan un tiempo de actividad constante. La refrigeración líquida soporta densidades de rack superiores a 50 kW, que ahora son comunes en la infraestructura de próxima generación. La refrigeración libre, donde sea aplicable, ayuda a reducir el uso de energía en subregiones más frías o por la noche. Este cambio impacta directamente el costo total de propiedad y los objetivos de sostenibilidad. El mercado de gestión térmica de centros de datos en Oriente Medio gana fuerte tracción con esta transición. Atrae inversiones tanto del sector público como privado que buscan excelencia operativa.

- Por ejemplo, Microsoft reveló resultados de evaluación del ciclo de vida que muestran que la refrigeración líquida con placas frías puede reducir el uso total de energía en alrededor del 15-20% en comparación con la refrigeración por aire tradicional en entornos de centros de datos de alta densidad. La compañía aplica estos hallazgos en las instalaciones de Azure para guiar el despliegue de la refrigeración líquida para la optimización energética y de sostenibilidad.

Modernización Tecnológica Respaldada por IA, Gemelos Digitales y Controladores Inteligentes

Las mejoras en la infraestructura térmica involucran controles de flujo de aire impulsados por IA, modelado térmico y simulaciones de gemelos digitales. Los operadores implementan refrigeración predictiva para optimizar la velocidad de los ventiladores, reducir puntos calientes y disminuir el uso de energía. Los controles definidos por software con aprendizaje automático extienden la vida útil del equipo y mejoran la precisión. La integración de IA permite un control térmico dinámico basado en la carga de trabajo, especialmente crítico en entornos multiinquilino. Los gemelos digitales permiten la simulación en tiempo real y pruebas de escenarios térmicos. Estas innovaciones transforman las operaciones tradicionales de HVAC. Ofrecen a los gerentes de instalaciones una visibilidad más profunda y una respuesta más rápida a fallos. El Mercado de Gestión Térmica de Centros de Datos en Medio Oriente gana importancia estratégica a medida que los diseños térmicos impulsados por la innovación atraen asociaciones globales.

Crecimiento en Ecosistemas de Colocación e Hiperescala Impulsando la Estandarización de Sistemas Térmicos

La demanda de centros de datos de hiperescala y colocación está aumentando en EAU, Arabia Saudita e Israel. Estas instalaciones requieren sistemas térmicos escalables y modulares con parámetros operativos uniformes. Los proveedores estandarizan arquitecturas de refrigeración para despliegues rápidos y adaptaciones sin problemas. La refrigeración líquida basada en racks y los sistemas de agua fría escalables lideran tales diseños. Los grandes operadores de centros de datos demandan módulos de refrigeración pre-ingenierizados con alta redundancia. Los proveedores de nube globales aseguran que las instalaciones regionales cumplan con las pautas LEED y ASHRAE. La estandarización térmica simplifica el cumplimiento y acelera los tiempos de construcción. El Mercado de Gestión Térmica de Centros de Datos en Medio Oriente apoya esta tendencia alineando la innovación de productos con las necesidades globales de hiperescala.

- Por ejemplo, Equinix está habilitando despliegues de refrigeración líquida, incluidos sistemas directos al chip, en sus centros de datos IBX para soportar cargas de trabajo de IA de alta densidad. Estos sistemas mejoran la eficiencia térmica y permiten mayores densidades de potencia en racks en ubicaciones selectas a nivel mundial.

Presión Regulatoria y Mandatos de Eficiencia Energética Impulsando la Adopción Tecnológica

Los gobiernos en Medio Oriente promueven la sostenibilidad a través de códigos de construcción ecológica y mandatos energéticos. Países como EAU imponen requisitos de gestión térmica bajo marcos nacionales de sostenibilidad. Los subsidios energéticos están disminuyendo, empujando a los operadores a reducir el OPEX relacionado con la refrigeración. Los proveedores de servicios públicos recompensan la distribución eficiente de la carga térmica a través de incentivos de precios. Los objetivos de PUE por debajo de 1.4 se han convertido en una base para nuevos proyectos. Los constructores utilizan refrigeración evaporativa, aire indirecto e híbrida para cumplir con estos objetivos. El cumplimiento regulatorio impulsa la optimización del diseño, la selección de materiales y la redundancia de refrigeración. El Mercado de Gestión Térmica de Centros de Datos en Medio Oriente sigue siendo crítico para lograr la alineación ESG en la infraestructura digital.

Tendencias del Mercado

Aumento de Unidades de Refrigeración Modulares y Contenerizadas para Despliegues Remotos y de Borde

Los centros de datos de borde remoto en campos petroleros, regiones fronterizas y zonas rurales demandan refrigeración modular. Se prefieren los contenedores de refrigeración prefabricados con ventiladores integrados y circuitos de líquido. Estos sistemas permiten funcionalidad plug-and-play en entornos con poca infraestructura. Ahora se admiten cargas de refrigeración de hasta 100 kW por contenedor. Las telecomunicaciones y las agencias gubernamentales los despliegan para la seguridad de datos y baja latencia. Las actualizaciones de redes móviles impulsan las ubicaciones de borde, requiriendo sistemas térmicos robustos. Los operadores eligen cápsulas de refrigeración de rápida implementación para asegurar la continuidad. El mercado de gestión térmica de centros de datos en Oriente Medio adopta la modularidad para servir eficientemente a la infraestructura distribuida.

Convergencia de Sistemas de Refrigeración con Fuentes de Energía Renovable y Soluciones de Almacenamiento

Los sistemas térmicos se están integrando con energía renovable y almacenamiento de baterías en centros de datos. Los operadores utilizan enfriadores solares y circuitos de energía-refrigeración híbridos para reducir la presión sobre la red. En el Golfo, la refrigeración solar se combina con sistemas de absorción y almacenamiento de energía térmica. Esto reduce la dependencia de sistemas de respaldo diésel y apoya los objetivos ecológicos. La refrigeración nocturna es soportada por unidades de aire alimentadas por baterías. Los sistemas combinados proporcionan equilibrio de carga energética y control de demanda pico. Los desarrolladores alinean tales soluciones con los planes nacionales de energía limpia. El mercado de gestión térmica de centros de datos en Oriente Medio se alinea con estrategias de bajo carbono en nuevas construcciones.

Desarrollo de Modelos de Refrigeración como Servicio (CaaS) por Proveedores Especializados

La refrigeración como servicio está ganando adopción en grandes entornos de colocación y empresariales. Los proveedores ofrecen contratos basados en rendimiento con facturación vinculada a resultados. CaaS incluye monitoreo en tiempo real, mantenimiento predictivo y operaciones remotas. Los clientes se benefician de costos predecibles, tiempo de actividad respaldado por SLA y la última tecnología de refrigeración. Reduce el CAPEX y cambia la infraestructura térmica a un modelo OPEX. Los proveedores retienen la propiedad del equipo de refrigeración, impulsando actualizaciones continuas. Este modelo se adapta a centros de datos que buscan escalar rápidamente sin tiempo de inactividad térmico. El mercado de gestión térmica de centros de datos en Oriente Medio apoya el crecimiento de CaaS a medida que los compradores prefieren modelos de refrigeración vinculados a resultados.

La Adopción de la Refrigeración por Inmersión en Cargas de Trabajo de IA y HPC Acelera la Innovación Térmica

Las cargas de trabajo de computación de alto rendimiento y entrenamiento de IA demandan refrigeración avanzada. La refrigeración por inmersión maneja densidades de potencia superiores a 100 kW por rack. La inmersión en líquido reduce la necesidad de flujo de aire, ventiladores o enfriadores. Los primeros en adoptarla incluyen laboratorios de investigación, mineros de criptomonedas y contratistas de defensa. Los proveedores ahora ofrecen sistemas de una y dos fases adaptados a los climas de Oriente Medio. Las configuraciones de inmersión soportan una mayor vida útil de los servidores y una gestión térmica más sencilla. Los operadores ahorran espacio, energía y complejidad operativa. El mercado de gestión térmica de centros de datos en Oriente Medio atrae cargas de trabajo avanzadas que requieren rendimiento a nivel de inmersión.

Desafíos del Mercado

Altos Requisitos de Capital y Restricciones de Infraestructura para Sistemas Térmicos de Próxima Generación

Los sistemas térmicos avanzados requieren una alta inversión inicial tanto en equipos como en el rediseño de instalaciones. Los proyectos de modernización enfrentan restricciones debido a la arquitectura heredada y al espacio limitado en el techo o el suelo. Muchos centros de datos en el Medio Oriente son antiguos y fueron construidos sin rutas de enfriamiento líquido. Integrar intercambiadores de calor en la puerta trasera o circuitos directos al chip requiere tiempo de inactividad y planificación del espacio. La infraestructura de servicios públicos en algunas ubicaciones carece de estabilidad para cargas térmicas escalables. Los operadores dudan en adoptar nuevos sistemas que necesitan una reconfiguración intensa. El mercado de gestión térmica de centros de datos en el Medio Oriente enfrenta resistencia de operadores enfocados en el ROI a corto plazo o que carecen de capacidades de modernización.

Falta de Mano de Obra Calificada y Especialistas en Sistemas Térmicos en Centros de Datos Emergentes

Varias ciudades de nivel 2 y centros emergentes carecen de profesionales capacitados en diseño y gestión de sistemas térmicos. Esto crea dependencia de proveedores globales o equipos de proyectos subcontratados. A menudo ocurren cronogramas de proyectos largos, restricciones de importación y desajustes de diseño. Los técnicos calificados para enfriamiento por inmersión o ajuste térmico basado en software siguen siendo escasos. Las brechas de capacitación también afectan la calidad del mantenimiento y la resolución de problemas. Las instalaciones remotas o híbridas requieren monitoreo 24/7, lo cual los equipos locales a menudo no pueden soportar. El mercado de gestión térmica de centros de datos en el Medio Oriente depende en gran medida de actores globales para cerrar las brechas de talento local.

Oportunidades de Mercado

Aumento de Iniciativas de Ciudades Inteligentes y Nubes de IA Respaldadas por el Gobierno en las Naciones del CCG

Las iniciativas gubernamentales en Arabia Saudita, EAU y Catar incluyen ciudades inteligentes, sistemas de identificación digital y zonas de investigación de IA. Estas demandan infraestructura de datos escalable, eficiente en energía y de baja latencia. Los sistemas térmicos juegan un papel crítico en el cumplimiento de los objetivos de tiempo de actividad y sostenibilidad. Los parques en la nube y las zonas francas tecnológicas ofrecen exenciones fiscales para diseños eficientes. El mercado de gestión térmica de centros de datos en el Medio Oriente ofrece a los proveedores oportunidades para desplegar sistemas térmicos integrados como parte de los planes de transformación nacional.

Creciente Demanda de Modernizaciones, Actualizaciones y Certificaciones Verdes en Sitios Brownfield

Los operadores en todo el Medio Oriente están invirtiendo en modernizaciones de enfriamiento para cumplir con los objetivos ESG y reducir el PUE. Las actualizaciones certificadas ayudan a asegurar clientes e incentivos gubernamentales. Las superposiciones de software y los complementos modulares reducen la interrupción en las operaciones en curso. El segmento de modernización ofrece fuertes oportunidades en instalaciones heredadas. El mercado de gestión térmica de centros de datos en el Medio Oriente permite modernizaciones de ahorro energético con ciclos de ROI cortos.

Segmentación del Mercado

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en el Medio Oriente debido a proyectos de nube a hiperescala, telecomunicaciones y gobierno. Estos centros albergan cargas de trabajo de alta densidad, impulsando la adopción de enfriamiento líquido y flujo de aire optimizado por IA. Las instalaciones de tamaño mediano siguen, especialmente entre empresas y proveedores de colocación. Los pequeños centros de datos contribuyen con una parte menor, pero las implementaciones en el borde están creciendo en ubicaciones remotas y estratégicas.

Por Tecnología de Enfriamiento

La refrigeración por aire sigue siendo dominante, especialmente las configuraciones de pasillo caliente/frío y los sistemas de aire directo en construcciones convencionales. Sin embargo, la refrigeración por líquido está ganando terreno en racks de IA y alta densidad, con refrigeración directa al chip e inmersión implementadas en instalaciones más nuevas. La refrigeración híbrida está en aumento a medida que los operadores equilibran la eficiencia y la compatibilidad con sistemas heredados. Los sistemas de cambio de fase y termoeléctricos tienen roles de nicho en implementaciones especializadas o resistentes.

Por Componente

Los componentes de hardware impulsan la mayor parte de los ingresos en el Mercado de Gestión Térmica de Centros de Datos en Medio Oriente. Enfriadores, intercambiadores de calor y unidades de flujo de aire son fundamentales para la infraestructura térmica. Los componentes de software como la optimización por IA y las herramientas DCIM están expandiéndose rápidamente. Los servicios como el mantenimiento preventivo y las actualizaciones ofrecen flujos de ingresos recurrentes y potencial de fidelización de proveedores.

Por Hardware

Las unidades de refrigeración y los enfriadores forman la columna vertebral de la demanda de hardware. Los ventiladores y dispositivos de flujo de aire les siguen, especialmente en construcciones refrigeradas por aire. Las tuberías, disipadores y sistemas de distribución crecen con la adopción de la refrigeración por líquido. Los proveedores se centran en hardware modular y redundante para instalaciones de alta disponibilidad. Los componentes secundarios apoyan los sistemas de respaldo y el equilibrio del flujo de aire.

Por Software

Los paneles de control DCIM siguen siendo comunes para la visibilidad térmica básica. Los módulos impulsados por IA crecen rápidamente debido a su impacto en el ahorro de energía. Las simulaciones CFD apoyan el modelado térmico en instalaciones de alta densidad. Los módulos BMS integran sistemas térmicos con operaciones a nivel de instalaciones. El software permite una refrigeración más inteligente y un control predictivo.

Por Servicios

La instalación y puesta en marcha son clave para las instalaciones de nueva construcción, mientras que las actualizaciones dominan las mejoras en instalaciones existentes. El mantenimiento preventivo asegura el rendimiento térmico y la vida útil del equipo. La monitorización como servicio gana tracción entre los operadores remotos. Los proveedores ofrecen servicios integrados para simplificar la gestión del ciclo de vida.

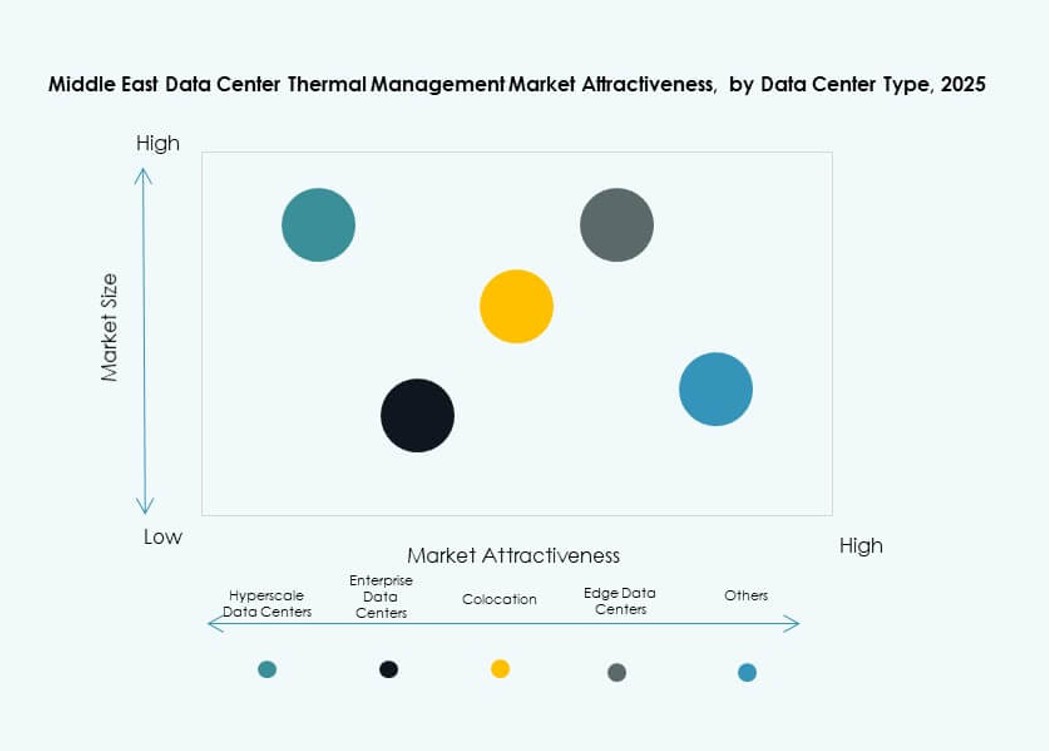

Por Tipo de Centro de Datos

Las instalaciones de hiperescala y colocation lideran el mercado debido a las enormes cargas de trabajo y objetivos de densidad. Los centros de datos empresariales les siguen, a menudo priorizando el costo y la disponibilidad. Los centros de datos de borde y micro están en aumento, especialmente en aplicaciones remotas o vinculadas a la defensa. Sus necesidades térmicas impulsan la innovación en refrigeración modular o en contenedores.

Por Estructura

La refrigeración basada en salas domina las instalaciones heredadas, pero enfrenta límites en escalabilidad y control. La refrigeración basada en racks y filas se está expandiendo debido a su eficiencia y modularidad. Los racks refrigerados por líquido lideran en construcciones enfocadas en IA. Los operadores prefieren diseños térmicos flexibles y escalables que se adapten a futuras cargas de trabajo.

Perspectivas Regionales

Los Países del Consejo de Cooperación del Golfo (CCG) Poseen Más del 70% del Mercado Debido a Instalaciones de Alta Densidad y Cargas de Trabajo de IA

Arabia Saudita, EAU y Qatar dominan el mercado de gestión térmica de centros de datos en Oriente Medio con más del 70% de participación. Albergan construcciones a gran escala, proyectos de ciudades inteligentes y plataformas de nube soberana. Estos requieren bajo PUE, enfriamiento avanzado y confiabilidad 24/7. Dubái y Abu Dabi en los EAU lideran con diseños energéticamente eficientes en zonas francas. Los clústeres tecnológicos de NEOM y Riad en Arabia Saudita impulsan la demanda futura.

- Por ejemplo, Microsoft y G42 anunciaron una expansión de capacidad de centro de datos de 200 MW en los EAU en noviembre de 2025 para apoyar la infraestructura de IA y nube.

Región del Levante e Israel emergen con investigación en IA, expansión de colocation y clústeres de startups en la nube

Israel y Jordania muestran una creciente demanda de sistemas térmicos de alto rendimiento. Las startups de IA y ciberseguridad de Israel requieren espacios de colocation densos. Los costos de energía y los objetivos ambientales impulsan soluciones térmicas avanzadas. El aumento de la infraestructura de telecomunicaciones en Jordania también apoya la demanda regional. Estos países contribuyen con más del 15% de participación, con una creciente actividad de proveedores.

Resto de Oriente Medio, incluyendo Irak, Omán, Baréin y Kuwait, muestran un crecimiento gradual

Las naciones más pequeñas del Golfo están expandiendo los centros de datos empresariales y de telecomunicaciones. Kuwait y Baréin invierten en nubes nacionales e infraestructura financiera inteligente. Omán e Irak ven un crecimiento en instalaciones de borde vinculadas a los sectores de petróleo y logística. Estas regiones juntas contribuyen cerca del 10–15% del mercado de gestión térmica de centros de datos en Oriente Medio. El crecimiento depende de la estabilidad, la inversión y la disponibilidad de recursos calificados.

- Por ejemplo, Qatar está invirtiendo en construcciones de centros de datos a gran escala que enfatizan soluciones de enfriamiento avanzadas para manejar racks de alta densidad y apoyar cargas de trabajo de IA. Estos proyectos reflejan una demanda regional más amplia de gestión térmica eficiente en instalaciones a gran escala.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Johnson Controls International plc

- Trane Technologies plc

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Munters Group AB

El mercado de gestión térmica de centros de datos en Oriente Medio es altamente competitivo, impulsado por la búsqueda de soluciones térmicas energéticamente eficientes y de alta densidad. Proveedores globales como Vertiv, Schneider Electric y Johnson Controls lideran el mercado con amplios portafolios en sistemas de enfriamiento por aire, líquido e híbrido. Las expansiones regionales y asociaciones les ayudan a asegurar contratos en construcciones a gran escala y de colocation. Huawei y Delta Electronics se enfocan en ecosistemas integrados de energía-enfriamiento, ofreciendo soluciones compactas y modulares. Los proveedores invierten en controles basados en IA, enfriamiento directo al chip y por inmersión para satisfacer las crecientes cargas térmicas. El mercado favorece a aquellos con profundidad de servicio, capacidades de adaptación y garantías de rendimiento energético. Continúa atrayendo a jugadores impulsados por la innovación que buscan abordar necesidades de enfriamiento específicas del clima en la región.

Desarrollos Recientes:

- En noviembre de 2025, Khazna Data Centers se asoció con Eni para desarrollar un campus de centro de datos de IA de 500 MW, marcando un paso clave en su expansión europea y crecimiento de infraestructura de IA sostenible.

- En febrero de 2024, MedOne Data Centers anunció planes para construir dos nuevos centros de datos subterráneos cerca de Tel Aviv, invirtiendo $270 millones en instalaciones que abarcan más de 85,000 metros cuadrados con una capacidad de 90 MW en siete sitios en Israel.