Resumen ejecutivo:

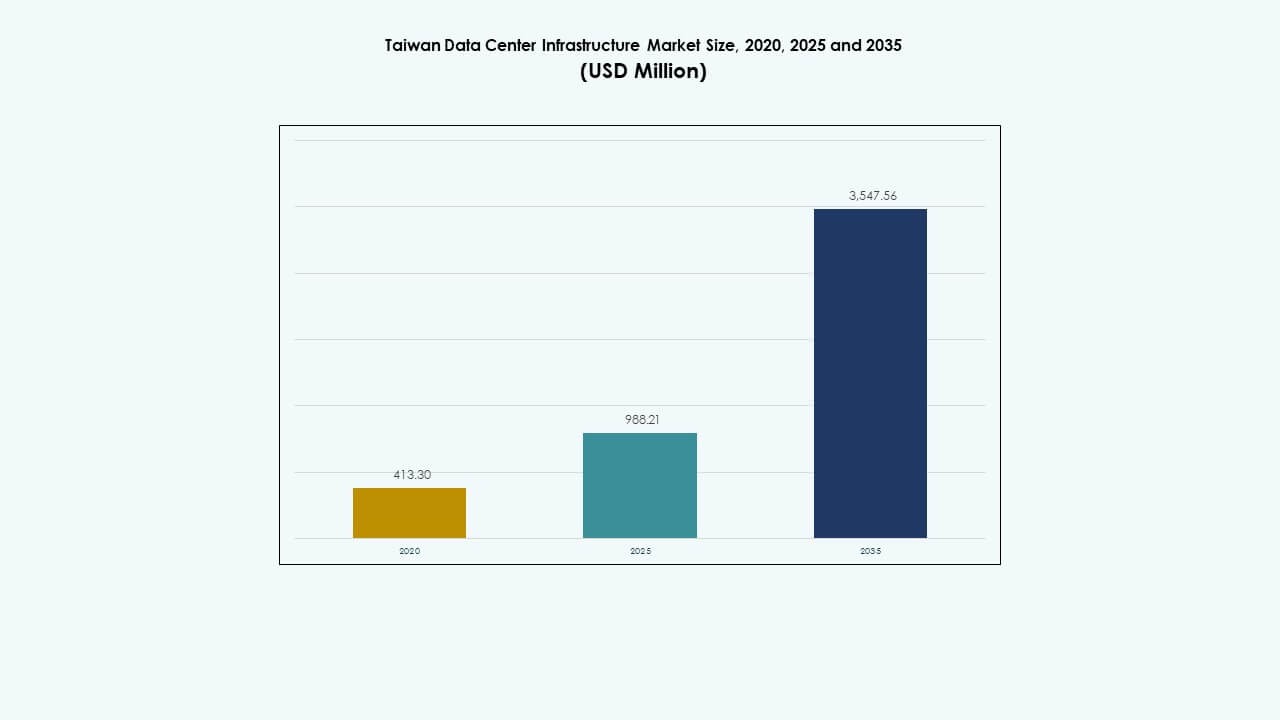

El tamaño del mercado de infraestructura de centros de datos de Taiwán se valoró en USD 413.30 millones en 2020, aumentó a USD 988.21 millones en 2025, y se anticipa que alcanzará los USD 3,547.56 millones para 2035, con un CAGR del 13.52% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Taiwán 2025 |

USD 988.21 Millones |

| Mercado de Infraestructura de Centros de Datos de Taiwán, CAGR |

13.52% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Taiwán 2035 |

USD 3,547.56 Millones |

El panorama de infraestructura de centros de datos de Taiwán está transformándose con la rápida adopción de cargas de trabajo de IA, racks de servidores de alta densidad y sistemas avanzados de enfriamiento líquido. La innovación continua en tecnologías de energía y térmicas respalda este cambio, especialmente en instalaciones de Nivel III y IV. La inversión estratégica pública y privada acelera la infraestructura digital para satisfacer la migración a la nube empresarial, la interconectividad regional y la demanda de computación impulsada por semiconductores. Esta evolución convierte a Taiwán en un centro crítico para empresas e inversores que buscan infraestructura de datos resiliente, escalable y de alto rendimiento en Asia.

Taipéi lidera el mercado debido a sus redes de telecomunicaciones maduras, densa base empresarial y centros de colocación neutrales en cuanto a operadores. Hsinchu y Taichung están emergiendo como regiones vitales con un creciente despliegue de nubes privadas y de borde vinculadas a zonas de fabricación de semiconductores. Ciudades del sur como Kaohsiung muestran potencial de desarrollo en terrenos vírgenes, impulsadas por la disponibilidad de tierra, conectividad portuaria y proyectos de economía digital respaldados por el gobierno. Esta mezcla regional apoya un desarrollo equilibrado y una demanda diversificada en todo Taiwán.

Dinámica del Mercado:

Dinámica del Mercado:

Impulso Estratégico para la Economía Digital y Objetivos de Nación Inteligente Impulsando la Expansión de Infraestructura

La política digital nacional de Taiwán fomenta el rápido crecimiento de los servicios en la nube, la IA y las aplicaciones de IoT. Estos avances requieren infraestructura de datos confiable y escalable. Programas respaldados por el gobierno como DIGI⁺ 2.0 se centran en la innovación digital, impulsando la demanda de hiperescala y colocación. Las empresas priorizan el alojamiento local de datos para reducir la latencia y cumplir con las reglas de ciberseguridad en evolución. El mercado de infraestructura de centros de datos de Taiwán se beneficia de este apoyo político y la aceleración digital corporativa. Las empresas aumentan el gasto de capital en el despliegue de servidores y la migración a la nube. Los sectores público y privado colaboran para aumentar la capacidad de TIC. Las iniciativas de ciudades inteligentes en Taipéi y Kaohsiung también necesitan centros de datos regionales.

Crecientes Cargas de Trabajo de IA y Necesidades de Computación de Alto Rendimiento Acelerando las Inversiones en Energía y Enfriamiento

El crecimiento en modelos de entrenamiento de IA y análisis de big data está aumentando significativamente las demandas de infraestructura. Las cargas de servidores pesadas en GPU requieren una distribución de energía densa y sistemas de enfriamiento avanzados. Los operadores priorizan la refrigeración líquida, UPS de alta eficiencia y unidades BESS conectadas a la red para soportar ciclos de carga continuos. El mercado de infraestructura de centros de datos de Taiwán ve una fuerte demanda de empresas centradas en IA y el mundo académico que despliegan clústeres de computación a gran escala. La intensidad energética por rack se ha duplicado, lo que ha llevado a mejoras en los PDU y el diseño térmico. Los clústeres de alto rendimiento también necesitan sistemas robustos de conmutación por error y transferencia. Estas mejoras estimulan la demanda de infraestructura tanto mecánica como eléctrica en todos los niveles de categoría.

Crecimiento en la Conectividad de Cables Submarinos Mejorando el Papel de Taiwán como un Centro Regional de Tránsito de Datos

La ubicación geográfica de Taiwán fortalece su posición en la interconectividad digital de Asia-Pacífico. Múltiples nuevos proyectos de cables submarinos aumentan el ancho de banda y la capacidad de enrutamiento de datos internacionales. Los operadores se benefician de enlaces de baja latencia entre Japón, Singapur y EE.UU. El mercado de infraestructura de centros de datos de Taiwán capitaliza esta conectividad mejorada. Los grandes proveedores de nube ven a Taiwán como un punto clave de interconexión, apoyando la demanda de colocación neutral para operadores. Estas mejoras impulsan inversiones en fibra óptica de respaldo, conmutadores de alta capacidad y salas de datos escalables. Los jugadores de telecomunicaciones expanden puntos de intercambio de internet neutrales, aumentando la agregación de tráfico. El papel de Taiwán como puerta de entrada submarina refuerza el crecimiento de la demanda a largo plazo de hiperescala.

- Por ejemplo, Meta anunció el cable submarino Candle en 2025, un sistema de 24 pares de fibra que abarca 8,000 km conectando Taiwán con Japón, Filipinas, Indonesia, Malasia y Singapur con una capacidad de 570 Tbps, programado para entrar en servicio en 2028 para impulsar el tránsito de datos regional.

El Ecosistema Doméstico de Semiconductores Impulsa Despliegues de Nube Privada y Edge

El liderazgo de Taiwán en la fabricación de semiconductores aumenta la necesidad de centros de datos edge y sistemas de nube privada seguros. Empresas como TSMC y UMC despliegan infraestructura privada para simulaciones de diseño, trazabilidad de la cadena de suministro y análisis operativos. El mercado de infraestructura de centros de datos de Taiwán apoya este cambio a través de construcciones modulares y configuraciones edge de baja latencia cerca de las fábricas. Los parques industriales en Hsinchu, Tainan y Taichung ven un aumento en la demanda de salas de TI localizadas. Los nodos edge mejoran el acceso a la computación para la fabricación de precisión y las tecnologías de gemelos digitales. Las mejoras civiles y arquitectónicas están adaptadas a la protección sísmica, la densidad de enfriamiento y la baja interferencia electromagnética.

- Por ejemplo, TSMC de Taiwán opera su instalación Fab 18 en Tainan, que ha estado produciendo chips avanzados de proceso de 3 nm y 5 nm. La extensa red de fábricas de TSMC en Taiwán apoya la computación de alto rendimiento y la demanda de semiconductores que sustenta el crecimiento de la infraestructura digital regional.

Tendencias del Mercado

Tendencias del Mercado

Adopción de Diseños de Infraestructura Optimizada para IA que Soportan Refrigeración Líquida y Racks Densos

Los centros de datos en Taiwán adoptan diseños preparados para IA con huellas de rack más densas y componentes de alto consumo energético. Las densidades de rack superan los 30kW, cambiando la demanda de sistemas de enfriamiento por aire a sistemas basados en líquido. Los intercambiadores de calor de placa fría y puerta trasera son ahora estándar en las nuevas construcciones. El mercado de infraestructura de centros de datos de Taiwán ve una fuerte adopción de gabinetes de rack inteligentes con mapeo térmico en tiempo real. Los centros de datos optan por arquitecturas de rack abiertas para reducir puntos calientes y mejorar la facilidad de servicio. El diseño de las instalaciones ahora integra controles de flujo de aire basados en IA y análisis predictivos de enfriamiento. Los operadores reemplazan los sistemas HVAC heredados con plataformas de enfriamiento escalables.

La Infraestructura Verde y la Integración de Energía Renovable Ganan Prioridad en el Diseño de Instalaciones

Las preocupaciones ambientales y los objetivos ESG remodelan las elecciones de infraestructura en toda Taiwán. Los operadores invierten en integración solar, BESS para recorte de picos y renovaciones eficientes de HVAC. El mercado de infraestructura de centros de datos de Taiwán responde con UPS modulares, unidades de enfriamiento de baja fuga y sistemas de iluminación adaptativos. Se buscan PPA renovables para reducir la dependencia de la red. Las instalaciones de nivel III y IV añaden paneles de monitoreo de carbono. Las certificaciones LEED e ISO 50001 guían las mejoras civiles y de envolvente. Estas tendencias se alinean con la presión de los inversores para operaciones de datos más ecológicas.

La Adopción de Sistemas de Monitoreo Inteligente y DCIM Mejora el Control Operativo y el Tiempo de Actividad

Los operadores en toda Taiwán implementan herramientas de monitoreo inteligente para reducir los riesgos de fallas y gestionar el rendimiento de los activos. La integración de plataformas DCIM con sistemas de gestión de edificios mejora la visibilidad. El mercado de infraestructura de centros de datos de Taiwán se beneficia de la demanda de componentes eléctricos y mecánicos equipados con sensores. Los operadores adoptan alarmas impulsadas por IA, medición de energía y algoritmos de mantenimiento predictivo. Los datos en tiempo real sobre balanceo de carga y flujo de aire ayudan a reducir el opex. La automatización a nivel de red mejora el cambio de conmutación y la optimización de enrutamiento.

Proveedores de Colocación Cambiando Hacia Modelos de Instalaciones Escalables, Modulares y Rápidos de Desplegar

Los jugadores de colocación reestructuran sus modelos de entrega para cumplir con las expectativas de los clientes en cuanto a tiempo de despliegue y escalabilidad. Los componentes modulares construidos en fábrica reducen el tiempo de construcción en un 30-40%. El mercado de infraestructura de centros de datos de Taiwán ve una creciente inversión en salas eléctricas prefabricadas, módulos UPS enchufables y suites de TI en contenedores. Los proveedores ofrecen diseños configurables basados en las cargas de trabajo de los clientes. Este cambio permite a los operadores cumplir con los requisitos de los hiperescalares y expandirse rápidamente en zonas metropolitanas.

Desafíos del Mercado

Desafíos del Mercado

Restricciones de Suministro de Energía y Preocupaciones de Estabilidad de la Red en Zonas de Alta Densidad

La creciente infraestructura de datos de Taiwán requiere conectividad de red estable y de alta capacidad. Sin embargo, las empresas de servicios locales en algunas áreas metropolitanas luchan con las demandas de carga máxima. Las interrupciones frecuentes de energía durante los veranos afectan la planificación de despliegues. El mercado de infraestructura de centros de datos de Taiwán enfrenta desafíos para asegurar la asignación prioritaria de energía. Los operadores dependen de generadores en el sitio y redundancia de UPS para la confiabilidad. El gobierno prioriza las actualizaciones de la red, pero los retrasos en la ejecución impactan los cronogramas de construcción. Las nuevas instalaciones requieren aprobaciones previas para subestaciones dedicadas, ralentizando el tiempo de salida al mercado. La obtención de energía limpia sigue siendo limitada fuera de Taipéi. Los proyectos en el centro de Taiwán a menudo adoptan modelos de generación híbrida para reducir la dependencia de la energía de la red.

Escasez de Terreno y Restricciones de Zonificación Crean Retrasos para Proyectos a Gran Escala

Las áreas urbanas con alta demanda enfrentan restricciones de zonificación que limitan la expansión de la huella de los centros de datos. El terreno industrial cerca de Taipéi y Hsinchu es escaso y de alto precio. El Mercado de Infraestructura de Centros de Datos de Taiwán lucha por equilibrar la escalabilidad con la disponibilidad de sitios. Las aprobaciones regulatorias para la carga mecánica pesada y el control de emisiones ralentizan el progreso de los proyectos. El riesgo de terremotos añade complejidad a la ingeniería civil y el diseño arquitectónico. Los desarrolladores deben invertir en aislamiento sísmico de base, pisos modulares y sistemas de envolvente reforzada. Las remodelaciones son preferidas sobre las construcciones en terrenos vírgenes en zonas urbanas. Esto limita la eficiencia del espacio y restringe la entrada de grandes escaladores.

Oportunidades de Mercado

Aumento de la Demanda de Servicios de Nube de IA y Alojamiento Transfronterizo de Jugadores Regionales

Los proveedores de nube asiáticos ven a Taiwán como un nodo estratégico de alojamiento y computación. Las necesidades de cumplimiento transfronterizo y las cargas de trabajo de entrenamiento de IA impulsan la demanda de colocación segura y emparejamiento neutral. El Mercado de Infraestructura de Centros de Datos de Taiwán puede capturar este impulso expandiendo la capacidad en zonas de interconexión costera. Las instalaciones que ofrezcan bajo PUE y despliegue rápido atraerán contratos regionales.

El Apoyo Político para la Modernización de Infraestructura Digital Impulsa la Inversión Privada y Pública

El Ministerio de Asuntos Digitales de Taiwán promueve la soberanía digital a través de la transformación nativa de la nube en el sector público. Los incentivos basados en subvenciones apoyan proyectos de infraestructura de datos domésticos. El Mercado de Infraestructura de Centros de Datos de Taiwán se beneficia tanto de iniciativas empresariales como de gobierno electrónico que requieren centros de datos seguros en tierra.

Segmentación de Mercado

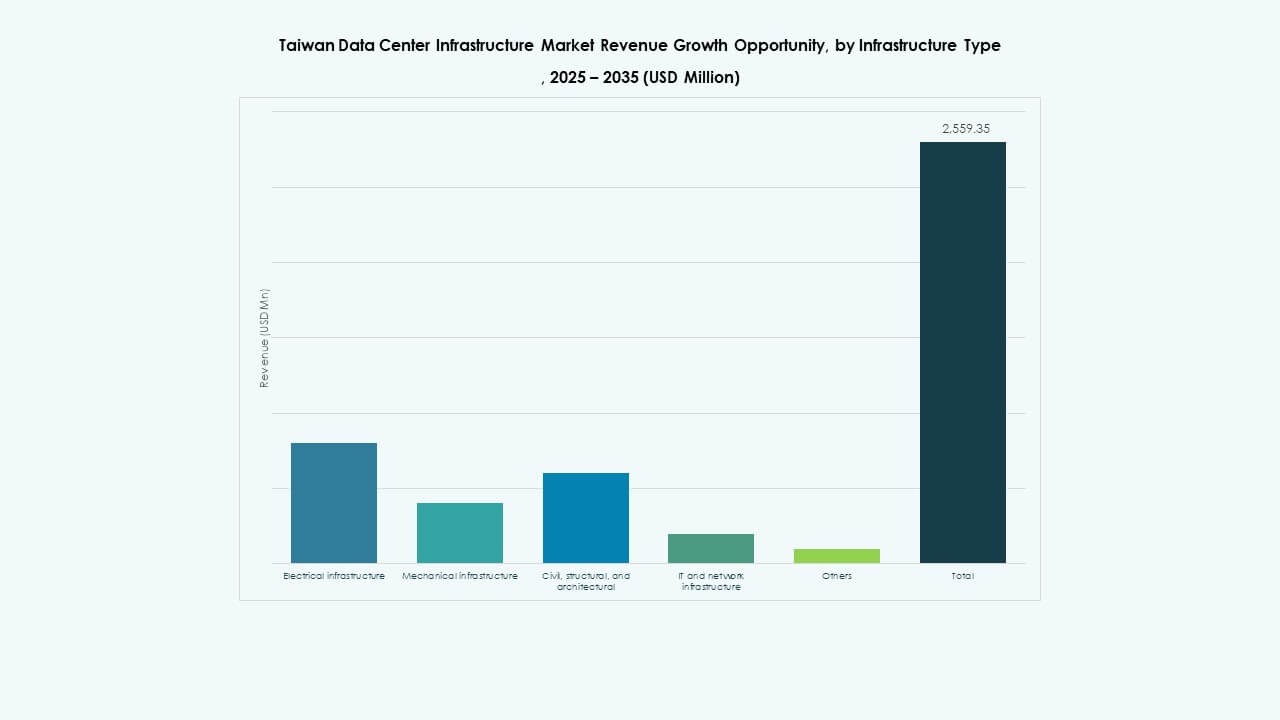

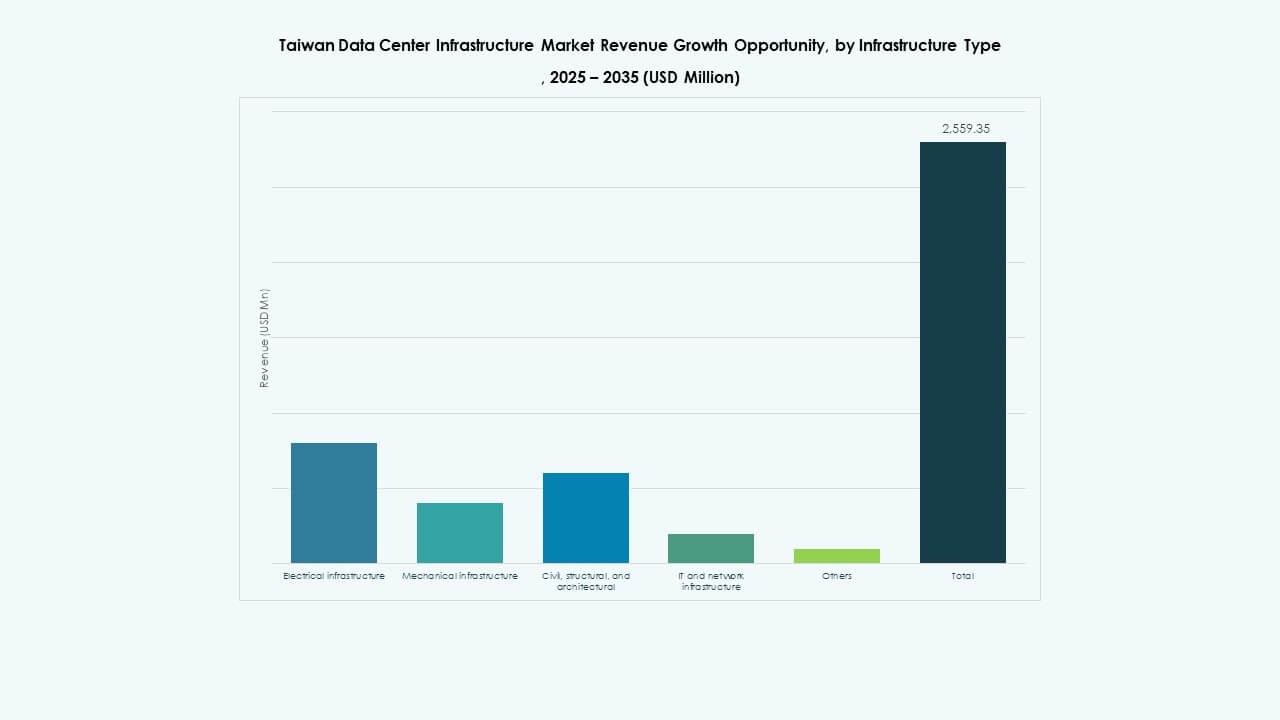

Por Tipo de Infraestructura

La infraestructura eléctrica tiene la mayor participación en el Mercado de Infraestructura de Centros de Datos de Taiwán debido al aumento de las necesidades de energía de las configuraciones de IA y a gran escala. Los sistemas mecánicos le siguen, impulsados por la demanda de enfriamiento de alta eficiencia. Las actualizaciones de TI y redes ganan tracción con configuraciones definidas por software y almacenamiento escalable.

Por Infraestructura Eléctrica

Los sistemas UPS dominan el segmento eléctrico, representando más del 30% de la cuota de mercado debido a la protección de carga crítica. Los sistemas de almacenamiento de energía en baterías también crecen rápidamente, impulsados por la demanda de manejo de carga máxima y sostenibilidad de respaldo. Los PDU inteligentes y los conmutadores automáticos ganan popularidad por el control remoto y la resiliencia.

Por Infraestructura Mecánica

Las unidades de enfriamiento lideran el segmento mecánico, impulsadas por servidores de IA de alta densidad y mandatos de eficiencia energética. Los intercambiadores de calor de puerta trasera y los sistemas de placas frías se vuelven comunes en nuevas construcciones. Los sistemas de contención también aumentan en demanda por la eficiencia de zonificación térmica en salas de servidores de alta densidad.

Por Infraestructura Civil / Estructural y Arquitectónica

Las superestructuras y los sistemas de construcción modular dominan este segmento. Las áreas propensas a terremotos impulsan la demanda de construcción resistente a sismos. Los pisos elevados y los techos de precisión apoyan la optimización del flujo de aire y el cableado. El diseño modular permite expansiones por fases alineadas con la demanda de computación.

Por Infraestructura de TI y Redes

Los servidores tienen la mayor participación debido a las cargas de trabajo de IA intensivas en computación. Los sistemas de almacenamiento y los conmutadores de red también muestran un crecimiento constante con el aumento de los volúmenes de intercambio de datos. Los racks y gabinetes evolucionan hacia unidades inteligentes con sensores para el control térmico y de acceso.

Por Tipo de Centro de Datos

Los centros de datos de colocación lideran con más del 45% de participación de mercado, respaldados por la subcontratación empresarial y la conectividad neutral. Los centros de datos a hiperescala crecen más rápido debido a la demanda de IA. Los centros de datos de borde aumentan en zonas de manufactura como Hsinchu para apoyar aplicaciones industriales en tiempo real.

Por Modelo de Entrega

Los modelos llave en mano siguen siendo dominantes, preferidos por su tiempo de construcción predecible y responsabilidad de un solo proveedor. Los modelos de diseño-construcción y modulares prefabricados ganan participación para despliegues listos para IA y prefabricados. La actividad de reacondicionamiento aumenta en zonas metropolitanas donde el espacio de campo verde es limitado.

Por Tipo de Nivel

Las instalaciones de Nivel III dominan con más del 50% de participación, equilibrando disponibilidad y costo. Las instalaciones de Nivel IV crecen rápidamente en casos de uso críticos como servicios financieros y laboratorios nacionales de IA. Las construcciones de Nivel I y II se limitan a despliegues de borde más pequeños o parques industriales.

Perspectivas Regionales

El Área Metropolitana de Taipéi Domina con Más del 40% de Participación Debido a la Densa Base Empresarial

Taipéi lidera el Mercado de Infraestructura de Centros de Datos de Taiwán con la mayor concentración de sedes empresariales, parques tecnológicos e instituciones financieras. Tiene una conectividad de red madura, múltiples estaciones de aterrizaje submarinas e instalaciones de colocación neutrales. La alta demanda de red y la proximidad a la base de clientes impulsan la inversión continua. Los operadores expanden instalaciones en Neihu y Nangang para satisfacer el crecimiento de colocación y a hiperescala.

- Por ejemplo, la iniciativa de renovación de Chunghwa Telecom para 2024 mejoró las instalaciones existentes en centros de datos listos para IA al aumentar la capacidad de energía y la eficiencia de enfriamiento, fortaleciendo su papel como el mayor operador de centros de datos de Taiwán con una capacidad de carga de TI ampliada.

Hsinchu y Taichung Registran un Fuerte Crecimiento Debido a Zonas de Semiconductores y Manufactura

Hsinchu representa alrededor del 25% de participación, impulsado por las necesidades de datos de fábricas y empresas de diseño de chips. Los despliegues de borde y nube privada son prominentes debido a los requisitos de latencia y control de datos. Taichung tiene alrededor del 20% de participación, impulsado por los clústeres de manufactura y el IoT industrial. Los gobiernos locales apoyan las construcciones con incentivos fiscales y de zonificación.

El Sur de Taiwán Emerge como Centro de Expansión para Desarrollos de Campo Verde

Kaohsiung y Tainan juntos contribuyen con más del 10% del mercado pero ofrecen un fuerte potencial de campo verde. La disponibilidad de tierras y la infraestructura portuaria atraen expansiones de centros de datos. Los proyectos en esta región se centran en la eficiencia energética y construcciones modulares. El apoyo gubernamental para la digitalización de puertos inteligentes y logística añade demanda para el cómputo regional.

- Por ejemplo, Chunghwa Telecom planea una instalación a gran escala en la cercana Taoyuan que soportará al menos 12 MW de carga de TI para IA y computación de alto rendimiento. La empresa está desarrollando un nuevo centro de datos diseñado para soportar cargas de trabajo de alta densidad de computación e IA con sistemas avanzados de energía y refrigeración.

Perspectivas Competitivas:

- Chunghwa Telecom

- Chief Telecom

- Equinix, Inc.

- Delta Electronics

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

El mercado de infraestructura de centros de datos en Taiwán muestra una fuerte competencia entre operadores liderados por telecomunicaciones y proveedores de infraestructura globales. Las empresas de telecomunicaciones nacionales aprovechan el control de la red, la fortaleza en el cumplimiento local y la confianza empresarial. Los proveedores internacionales de colocation se centran en la neutralidad de los operadores, la densidad de interconexión y la capacidad escalable. Los proveedores de infraestructura compiten a través de la eficiencia energética, la fiabilidad térmica y la velocidad de despliegue modular. Los especialistas en electricidad y refrigeración fortalecen su posición en el mercado mediante diseños preparados para IA y sistemas de gestión energética. Los proveedores de TI ganan participación a través de carteras integradas de servidores, almacenamiento y redes. Las asociaciones estratégicas entre operadores y proveedores de equipos apoyan la rápida expansión de instalaciones. La fortaleza de capital y la capacidad de ejecución definen el liderazgo. La intensidad competitiva sigue siendo alta a medida que aumenta la demanda de activos de centros de datos resilientes, eficientes y escalables.

Desarrollos Recientes:

Desarrollos Recientes:

- En junio de 2025, Amazon Web Services (AWS) lanzó su región de nube Asia Pacífico (Taipéi), marcando su primera en Taiwán, acompañada de una inversión de $5 mil millones en centros de datos para apoyar la construcción y operaciones.