Resumen ejecutivo:

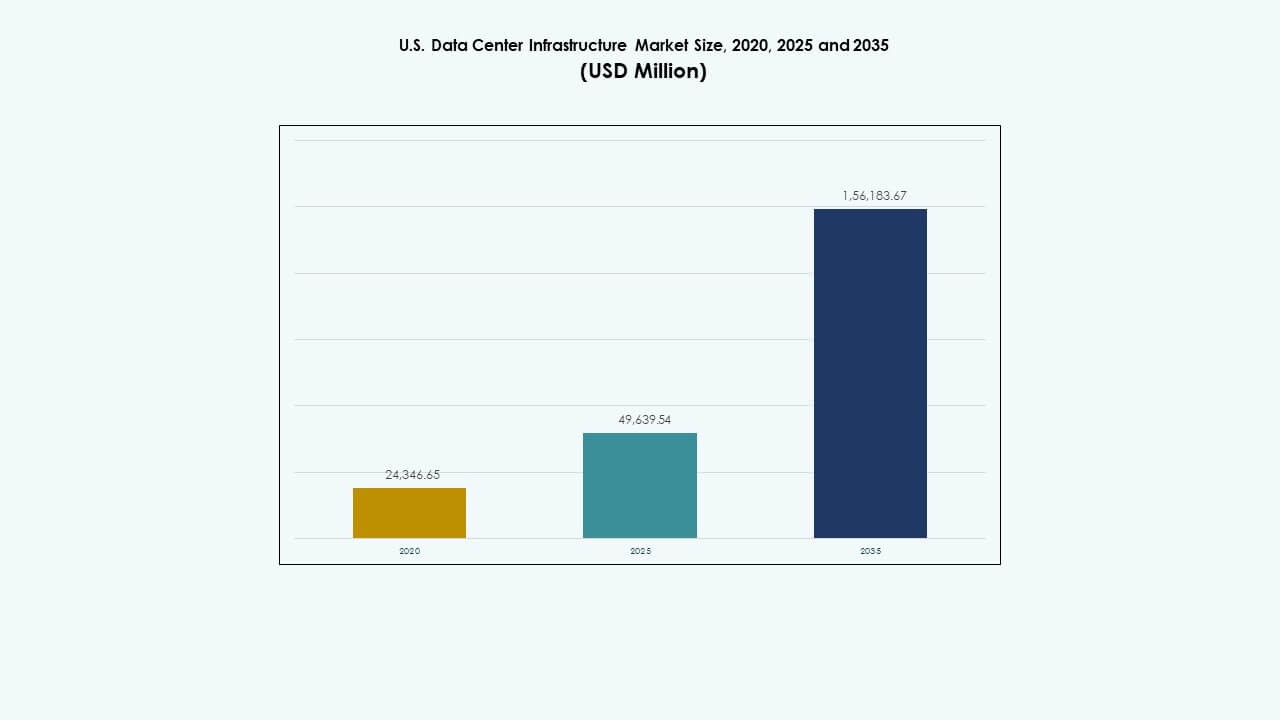

El tamaño del mercado de infraestructura de centros de datos en EE. UU. fue valorado en USD 24,346.65 millones en 2020 a USD 49,639.54 millones en 2025 y se anticipa que alcance USD 156,183.67 millones para 2035, con un CAGR del 12.06% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en EE. UU. 2025 |

USD 49,639.54 Millones |

| Mercado de Infraestructura de Centros de Datos en EE. UU., CAGR |

12.06% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en EE. UU. 2035 |

USD 156,183.67 Millones |

El mercado crece a través de la fuerte adopción de sistemas de energía eficientes, soluciones de enfriamiento líquido y tecnologías de construcción modular. La innovación en automatización, computación en el borde e integración de energías renovables da forma al diseño y las operaciones de los centros de datos. Tiene una importancia estratégica para empresas, inversores y proveedores de la nube que buscan infraestructura escalable, de baja latencia y sostenible para apoyar la transformación digital y los ecosistemas de IA de próxima generación.

Regionalmente, el noreste lidera debido a los centros hiperescalados establecidos y la infraestructura de red densa. El medio oeste y los estados del cinturón del sol emergen como zonas de crecimiento competitivo impulsadas por costos más bajos, disponibilidad de energía y acceso a energías renovables. La expansión de proyectos hiperescalados y de colocation fortalece la resiliencia general de datos del país. Los clústeres emergentes en Texas, Arizona y Ohio se están transformando en importantes corredores digitales que apoyan la conectividad nacional y la expansión del borde.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Expansión de Instalaciones Hiperescaladas y Demanda de Servicios en la Nube

El mercado de infraestructura de centros de datos en EE. UU. crece con la rápida expansión de instalaciones hiperescaladas que apoyan a los proveedores de nube globales. Empresas como Amazon, Google y Microsoft construyen campus a gran escala para satisfacer las cargas de trabajo de la nube y la IA. Estos desarrollos requieren sistemas avanzados de energía, enfriamiento y redes. El aumento del consumo de datos y la digitalización empresarial fortalecen la relevancia del mercado. Las inversiones favorecen la infraestructura modular y escalable. Se convierte en una base para industrias intensivas en datos. Los incentivos gubernamentales promueven la fabricación de tecnología dentro de las fronteras de EE. UU. Tal crecimiento atrae un flujo continuo de capital hacia el desarrollo de infraestructura.

- Por ejemplo, Amazon, Google y Microsoft operan juntos más de 400 centros de datos hiperescalados, representando aproximadamente el 59% de la capacidad hiperescalada global. Se espera que los proyectos de construcción en curso añadan cerca de 2,000 MW de capacidad de energía, destacando la rápida expansión global de los campus hiperescalados.

Cambio hacia Tecnologías de Energía y Enfriamiento Eficientes

Los centros de datos en todo el país adoptan sistemas energéticamente eficientes para reducir los costos operativos. Los operadores reemplazan las unidades UPS heredadas con sistemas modulares de alta eficiencia. Las innovaciones en refrigeración, como los sistemas basados en líquidos y la refrigeración por aire libre, reducen la huella de carbono. El mercado de infraestructura de centros de datos de EE. UU. se beneficia de los objetivos de sostenibilidad establecidos por grandes empresas. Fortalece el cumplimiento de los mandatos energéticos estatales y federales. Las asociaciones de energía renovable aumentan, mejorando la viabilidad a largo plazo. Los sensores avanzados permiten la gestión predictiva del uso de energía. La conectividad de la red inteligente asegura la fiabilidad durante los ciclos de alta demanda. Estos cambios hacen que las instalaciones sean más resilientes y ecológicamente alineadas.

Creciente Integración de Automatización e IA en la Gestión de Infraestructura

La automatización mejora el tiempo de actividad y la gestión de activos en instalaciones críticas. El software impulsado por IA predice fallos potenciales y optimiza la distribución de la carga de trabajo. El mercado de infraestructura de centros de datos de EE. UU. presencia una creciente integración de gemelos digitales y monitoreo inteligente. Aumenta la transparencia operativa y reduce la supervisión manual. La robótica ayuda en el mantenimiento físico, mejorando la eficiencia. Las plataformas de análisis predictivo aseguran una refrigeración y utilización del servidor optimizadas. La automatización apoya la supervisión remota de sitios de borde distribuidos. Esta transformación digital mejora la fiabilidad en redes a gran escala. Los inversores ven esta ola de automatización como un multiplicador de rendimiento.

Aumento de Centros de Datos de Borde y Expansión de Conectividad Regional

Las instalaciones de borde apoyan una entrega de contenido más rápida y menor latencia. Los operadores de telecomunicaciones y proveedores de contenido expanden nodos locales cerca de conglomerados de población. El mercado de infraestructura de centros de datos de EE. UU. se beneficia del despliegue de ecosistemas 5G e IoT. Promueve sitios compactos y densos en energía en zonas suburbanas y rurales. La infraestructura localizada mejora la resiliencia durante los aumentos de datos. Los sistemas modulares compactos simplifican el despliegue y la escalabilidad. Los operadores regionales ganan competitividad a través de una conectividad eficiente. Las empresas dependen de estas expansiones de borde para la continuidad y la velocidad. El crecimiento del borde complementa el crecimiento de la infraestructura de centros de datos centrales a nivel nacional.

- Por ejemplo, AWS ha expandido su huella de centros de datos de borde a cientos de ubicaciones en todo EE. UU., permitiendo a los usuarios finales experimentar reducciones de latencia comúnmente por debajo de 10 milisegundos. Este despliegue extenso apoya los ecosistemas 5G e IoT al proporcionar capacidad de cómputo y almacenamiento localizados más cerca de los centros de población, mejorando la velocidad y fiabilidad de la entrega de contenido.

Tendencias del Mercado

Tendencias del Mercado

Adopción de Construcción Modular y Prefabricada para un Despliegue Más Rápido

La construcción modular se convierte en el enfoque preferido para reducir los tiempos de construcción. Las unidades prefabricadas integran componentes eléctricos, mecánicos y de redes fuera del sitio. El mercado de infraestructura de centros de datos de EE. UU. refleja este cambio hacia la flexibilidad y la escalabilidad. Apoya el desarrollo por fases alineado con el crecimiento de la demanda. Las construcciones modulares reducen los riesgos y costos de construcción. Los operadores de centros de datos utilizan módulos ensamblados en fábrica para la consistencia y el control de calidad. Los inversores priorizan retornos más rápidos a través de tiempos de entrega reducidos. Estos sistemas modulares también simplifican futuras renovaciones. La prefabricación evoluciona hacia un estándar para zonas de alto crecimiento.

Enfoque Creciente en la Refrigeración Líquida y la Gestión Térmica Avanzada

Los operadores adoptan la refrigeración líquida para manejar densidades crecientes de servidores. El mercado de infraestructura de centros de datos en EE. UU. observa una creciente adopción en clústeres de IA y HPC. Los sistemas basados en líquidos mejoran el control térmico en configuraciones de racks densos. La inmersión y la refrigeración directa al chip mejoran la eficiencia energética. Estos sistemas reducen el consumo de energía en comparación con las unidades CRAC tradicionales. Los desarrolladores de centros de datos invierten en soluciones híbridas que combinan refrigeración por aire y líquida. Los proveedores innovan con enfriadores compactos y software de refrigeración adaptativa. La optimización energética sigue siendo un enfoque principal de los proyectos futuros. Este cambio define el futuro del diseño sostenible de instalaciones.

Papel Creciente de la Energía Renovable y Operaciones Neutras en Carbono

La sostenibilidad domina la planificación de infraestructura en las regiones de EE. UU. El mercado de infraestructura de centros de datos en EE. UU. avanza hacia campus alimentados por energías renovables. Los contratos de energía solar, eólica e hidroeléctrica fortalecen la sostenibilidad operativa. Los acuerdos de compra de energía (PPA) se convierten en una herramienta de inversión estratégica. Los grandes operadores aspiran a lograr la neutralidad de carbono a mediados de la década. La integración del almacenamiento de energía mejora la estabilidad de la red. Las certificaciones verdes mejoran la imagen de marca y la credibilidad en el cumplimiento. Los diseños de densidad de energía evolucionan para una eficiencia óptima. La tendencia redefine cómo los hyperscalers construyen y gestionan instalaciones.

Aumento de la Demanda de Interconectividad y Proyectos de Expansión de Fibra

El creciente tráfico de internet impulsa la expansión de redes de fibra a través de los estados. El mercado de infraestructura de centros de datos en EE. UU. se alinea con la demanda de alta velocidad de interconectividad. Los centros de borde y regionales dependen de una conectividad de respaldo robusta. Las extensiones de fibra apoyan los centros de intercambio en la nube y las zonas de baja latencia. Las asociaciones de telecomunicaciones permiten redundancia y enrutamiento seguro. Los centros de datos multi-inquilino integran redes ópticas de alto ancho de banda. Los programas gubernamentales financian el desarrollo de banda ancha rural. Estas mejoras en conectividad atraen a proveedores de servicios globales. Una infraestructura de fibra sólida sustenta la próxima generación de comercio digital.

Desafíos del Mercado

Aumento de los Costos Energéticos y Presiones de Cumplimiento de Sostenibilidad

La volatilidad de los costos de energía impacta la rentabilidad en instalaciones a nivel nacional. El mercado de infraestructura de centros de datos en EE. UU. enfrenta desafíos por la escasez de energía regional. Los operadores se enfrentan a mandatos más estrictos de cumplimiento de carbono de agencias federales y estatales. La modernización de edificios existentes para eficiencia energética aumenta el gasto. La integración de renovables requiere coordinación avanzada de la red e inversión de capital. Los sistemas de refrigeración exigen conservación de agua en regiones propensas a la sequía. La adopción de almacenamiento de energía sigue siendo limitada por los costos iniciales. Mantener el tiempo de actividad en medio de fluctuaciones de energía desafía la estabilidad operativa. El cumplimiento de sostenibilidad continúa redefiniendo las prioridades de inversión.

Creciente Complejidad en la Cadena de Suministro y Disponibilidad de Mano de Obra Calificada

Las demoras en la cadena de suministro extienden la entrega de componentes críticos de infraestructura. El mercado de infraestructura de centros de datos en EE. UU. enfrenta dificultades para obtener semiconductores, cables y enfriadores a tiempo. La escasez de mano de obra en construcción y mantenimiento retrasa la finalización de proyectos. Las habilidades técnicas especializadas siguen siendo escasas en los estados de EE. UU. La dependencia de importaciones de piezas específicas eleva los costos y riesgos. Los cronogramas de proyectos enfrentan incertidumbre debido a la inflación de precios de materiales. Los operadores equilibran la obtención local con la eficiencia de adquisiciones globales. Los programas de capacitación laboral buscan llenar brechas críticas en ingeniería. El crecimiento de la infraestructura depende de resolver estas limitaciones de manera efectiva.

Oportunidades de Mercado

Oportunidades de Mercado

La Expansión de Cargas de Trabajo de IA, Nube y Edge Crea Oportunidades de Inversión

El mercado de infraestructura de centros de datos en EE. UU. se beneficia del aumento de cargas de trabajo de IA y nube. Las empresas demandan mayor densidad de cómputo y entornos de baja latencia. Las expansiones de edge abren oportunidades para proveedores de infraestructura localizados. Las instalaciones enfocadas en IA atraen financiamiento para enfriamiento líquido y redes de alta velocidad. Los grupos de inversión apuntan a campus escalables y eficientes en energía. Las empresas buscan construcciones resilientes y flexibles para adaptarse a los ciclos de demanda. Los nuevos participantes se centran en arquitecturas híbridas que integran modelos edge e hiperescalables. Este amplio ecosistema genera oportunidades constantes de gasto en infraestructura.

Aumento del Apoyo Gubernamental e Incentivos para la Integración de Energía Verde

Las iniciativas federales y estatales favorecen la fabricación de infraestructura doméstica. El mercado de infraestructura de centros de datos en EE. UU. se beneficia de incentivos que apoyan la adopción de energía limpia. Los créditos fiscales para la integración de renovables animan a los operadores a descarbonizar los campus. Las colaboraciones público-privadas financian grandes proyectos de conectividad y sostenibilidad. Los operadores aseguran financiamiento para renovaciones energéticamente eficientes. Los programas de modernización de la red mejoran la fiabilidad a lo largo de los corredores urbanos. Estos esfuerzos atraen inversión extranjera y aceleran la expansión a largo plazo de las instalaciones. La alineación de políticas de infraestructura verde impulsa el potencial de crecimiento a nivel nacional.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en EE. UU. debido a su papel crítico en la fiabilidad del tiempo de actividad. Las instalaciones dependen de sistemas eficientes de distribución de energía y redundancia. Los sistemas mecánicos, incluidos los de enfriamiento, siguen de cerca para mantener la estabilidad operativa. Los diseños civiles y arquitectónicos evolucionan para satisfacer las necesidades de construcción modular. La infraestructura de TI y redes impulsa la optimización del rendimiento para cargas de trabajo de IA. Cada tipo contribuye de manera única a la construcción de entornos eficientes, escalables y resilientes.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida (UPS) tienen una participación líder en el mercado. El mercado de infraestructura de centros de datos en EE. UU. favorece las soluciones UPS que aseguran operaciones continuas durante cortes. Los sistemas de almacenamiento de energía en baterías (BESS) crecen rápidamente debido a la integración de renovables. Los PDU y los interruptores mantienen un flujo de energía equilibrado a través de los componentes. Las conexiones a la red de servicios públicos mejoran mediante el monitoreo inteligente. Los interruptores de transferencia aseguran transiciones sin problemas durante las interrupciones de energía. Los sistemas eléctricos anclan la fiabilidad operativa y la sostenibilidad a largo plazo.

Por Infraestructura Mecánica

Las unidades de enfriamiento como los sistemas CRAC y CRAH dominan la infraestructura mecánica. El Mercado de Infraestructura de Centros de Datos de EE. UU. depende de una gestión eficiente de la temperatura para un rendimiento óptimo. Los enfriadores de aire y agua se expanden junto con los diseños de contención. Las bombas y tuberías apoyan los circuitos de enfriamiento de alta densidad. Los operadores despliegan enfriamiento híbrido para cargas de IA y HPC. Los sistemas modulares simplifican el mantenimiento. Los diseños mecánicos ahora enfatizan la sostenibilidad y la eficiencia de recursos.

Por Civil / Estructural & Arquitectónico

Los sistemas de superestructura y envolvente de edificios lideran en participación de inversión. El Mercado de Infraestructura de Centros de Datos de EE. UU. enfatiza la construcción resiliente para la durabilidad. Los sistemas modulares y prefabricados aceleran la entrega de proyectos. Las fundaciones y pisos elevados permiten diseños escalables. Las envolventes arquitectónicas mejoran el aislamiento térmico. La preparación del sitio sigue estrictos estándares de cumplimiento geotécnico y sísmico. Los diseños avanzados mejoran la seguridad física y la eficiencia operativa.

Por Infraestructura de TI & Red

Los servidores y equipos de red dominan el gasto dentro de este segmento. El Mercado de Infraestructura de Centros de Datos de EE. UU. depende del manejo de datos a alta velocidad y la conectividad segura. La expansión del almacenamiento apoya plataformas de IA, nube y análisis. El cableado y las fibras ópticas aseguran enlaces de comunicación confiables. Los racks y gabinetes mejoran la organización del hardware y el flujo de aire. Los sistemas de TI evolucionan hacia modelos hiperconvergentes y definidos por software.

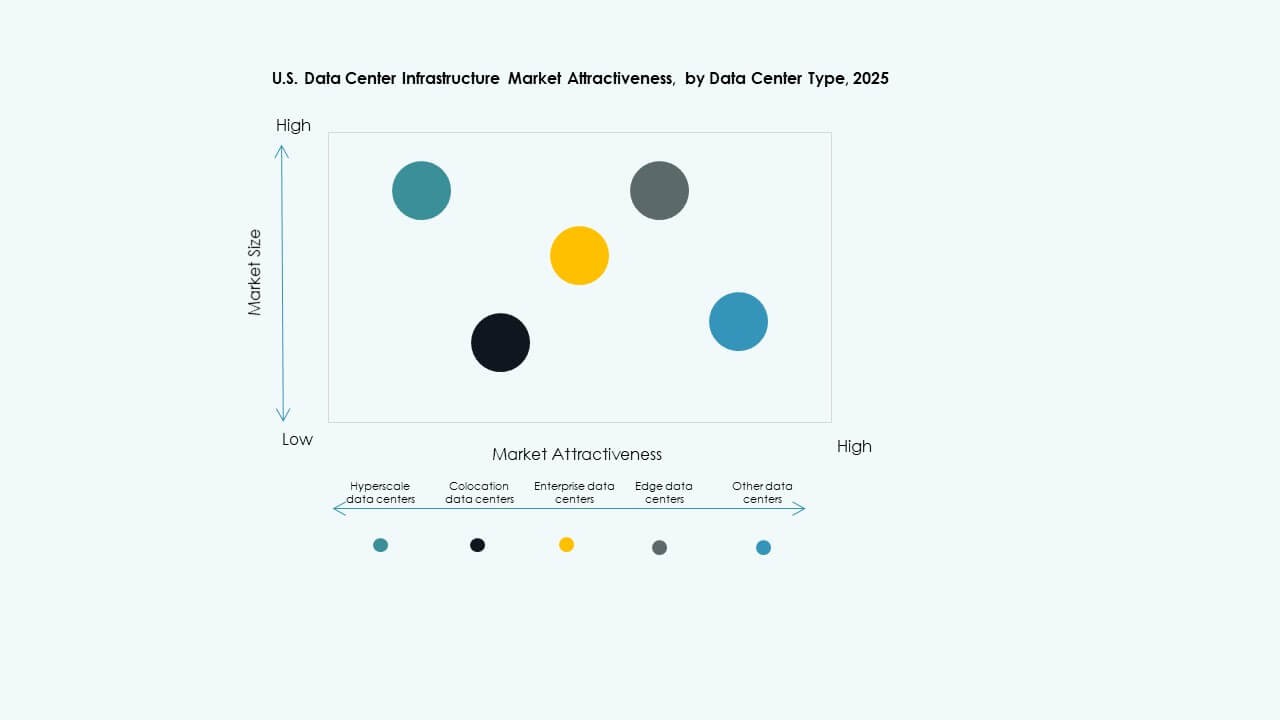

Por Tipo de Centro de Datos

Los centros de datos a hiperescala lideran el despliegue del mercado debido a la demanda de la nube. El Mercado de Infraestructura de Centros de Datos de EE. UU. se expande a través de modelos empresariales y de colocación. Los centros de borde aumentan para satisfacer las necesidades de tráfico regional. Las arquitecturas híbridas ganan tracción por su flexibilidad. Las construcciones empresariales siguen siendo vitales para industrias reguladas. Las inversiones se diversifican entre tipos para satisfacer la variedad de cargas de trabajo.

Por Modelo de Entrega

Los enfoques de diseño-construcción o EPC dominan debido a la complejidad del proyecto. El Mercado de Infraestructura de Centros de Datos de EE. UU. se beneficia de modelos llave en mano y modulares construidos en fábrica. La gestión de la construcción apoya la expansión en múltiples fases. Los proyectos de reacondicionamiento modernizan los centros heredados. Las soluciones modulares ofrecen despliegues más rápidos a menores costos.

Por Tipo de Nivel

Los centros de datos de Nivel 3 tienen la mayor participación de mercado, ofreciendo un equilibrio entre costo y fiabilidad. El Mercado de Infraestructura de Centros de Datos de EE. UU. muestra un aumento en las inversiones de Nivel 4 para uso crítico. Los Niveles 1 y 2 sirven cargas de trabajo regionales y más pequeñas. Las instalaciones de nivel superior aseguran redundancia y máximo tiempo de actividad. Los operadores prefieren arquitecturas de nivel escalables y certificadas.

Perspectivas Regionales

Región Noreste – Centros Establecidos con 45% de Participación de Mercado

El Noreste lidera el Mercado de Infraestructura de Centros de Datos de EE. UU. con despliegues densos en Virginia, Nueva York y Nueva Jersey. La fuerte conectividad de fibra y la proximidad a instituciones financieras y gubernamentales impulsan el dominio. La disponibilidad de energía y la infraestructura eléctrica avanzada apoyan la inversión continua. El norte de Virginia sigue siendo la mayor concentración de instalaciones a hiperescala. La región se beneficia de un ecosistema robusto de bienes raíces y madurez en la nube. Los desarrolladores expanden la capacidad para cumplir con los objetivos de transformación digital empresarial.

- Por ejemplo, el norte de Virginia tenía alrededor de 1,100 MW de capacidad de centros de datos en construcción y casi 5,500 MW en la fase de desarrollo para mediados de 2025, con una capacidad operativa total que supera los 4,900 MW, según JLL.

Región del Medio Oeste – Centros de Crecimiento Emergentes con 30% de Cuota de Mercado

El Medio Oeste fortalece su papel a través de inversiones en Ohio, Illinois y Michigan. El mercado de infraestructura de centros de datos de EE. UU. en esta área crece gracias a la asequibilidad del terreno y el acceso a energías renovables. Los operadores prefieren estas zonas para una expansión escalable. La proximidad a rutas centrales de conectividad asegura un control eficiente de la latencia. Los incentivos estatales para construcciones sostenibles atraen a los hiperescalares. La nueva construcción en centros suburbanos apoya una distribución nacional equilibrada. El crecimiento de la infraestructura respalda el despliegue de edge y las redes de redundancia.

- Por ejemplo, Google lanzó una expansión de centro de datos de $1.2 mil millones en el Medio Oeste a finales de 2025, apuntando a campus escalables en áreas como Columbus, Ohio, para mejorar la capacidad de interconexión.

Regiones Occidental y del Sur – Corredores en Expansión con 25% de Cuota de Mercado

Los estados occidentales y del sur experimentan una expansión significativa liderada por Texas, Arizona y California. El mercado de infraestructura de centros de datos de EE. UU. en estas zonas se beneficia de climas favorables para la refrigeración por aire libre. La disponibilidad solar apoya campus basados en energías renovables. Texas y Arizona atraen a los inversores con menores costos de servicios públicos y beneficios fiscales. California sigue siendo clave para las empresas enfocadas en la innovación. La expansión de los corredores urbanos fortalece la presencia en el mercado a largo plazo. Estas regiones emergen como nuevos puntos focales para la diversificación de infraestructura.

Perspectivas Competitivas:

Perspectivas Competitivas:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Empresarial Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

El mercado de infraestructura de centros de datos de EE. UU. presenta una fuerte competencia entre líderes tecnológicos globales y proveedores de infraestructura especializados. Se enfatiza la innovación en la gestión de energía, hardware de TI y construcción modular. Las empresas fortalecen sus carteras a través de adquisiciones estratégicas y líneas de productos sostenibles. Schneider Electric y Vertiv lideran en sistemas de energía y refrigeración, mientras que Cisco y Dell dominan la infraestructura de red y computación. Equinix y HPE se expanden a través de colocación y despliegues edge. Los proveedores se enfocan en la automatización, la refrigeración líquida y arquitecturas híbridas para captar la demanda empresarial. Las asociaciones con hiperescalares y servicios públicos mejoran el alcance del mercado. Los competidores apuntan a una mayor eficiencia, un despliegue más rápido y un menor costo total de propiedad para asegurar contratos a largo plazo.

Desarrollos Recientes:

- En noviembre de 2025, Kaufman Development y Daniel Kaufman Ventures anunciaron una expansión estratégica en centros de datos e infraestructura de IA en los Estados Unidos, subrayando el continuo crecimiento e inversión en el mercado de centros de datos impulsado por las demandas de IA.

- En octubre de 2025, Global Infrastructure Partners de BlackRock Inc. lideró una adquisición de $40 mil millones de Aligned Data Centers, marcando el mayor acuerdo en el sector de centros de datos. La adquisición incluye el respaldo de socios como Microsoft Corp. y Nvidia Corporation, señalando un fuerte interés de inversión en infraestructura de centros de datos impulsada por IA.

- En mayo de 2025, Seagate anunció la muestra de su última plataforma de almacenamiento de datos, Mozaic 4, como parte de las innovaciones que apoyan la infraestructura de centros de datos en EE. UU. e Irlanda, reflejando el desarrollo continuo de productos alineado con las demandas de datos en evolución.

- En marzo de 2025, la empresa inmobiliaria estadounidense Related Companies lanzó una nueva unidad de desarrollo de centros de datos llamada Related Digital, con planes para desarrollar gigavatios de capacidad en EE. UU. y Canadá, con el objetivo de servir a empresas de IA y nube a gran escala con una cartera de desarrollo a corto plazo de $45 mil millones que totaliza 5GW.

- En enero de 2025, EDGNEX Data Centers de DAMAC anunció un proyecto de expansión en EE. UU. de $20 mil millones con el objetivo de agregar 2,000MW de capacidad de centros de datos, con la expectativa de que la inversión pueda cuadruplicarse dependiendo de la demanda. Esta expansión apoya el crecimiento de la infraestructura de centros de datos a gran escala en las regiones de Sunbelt y Midwest en medio del aumento de la adopción de IA.