Résumé exécutif :

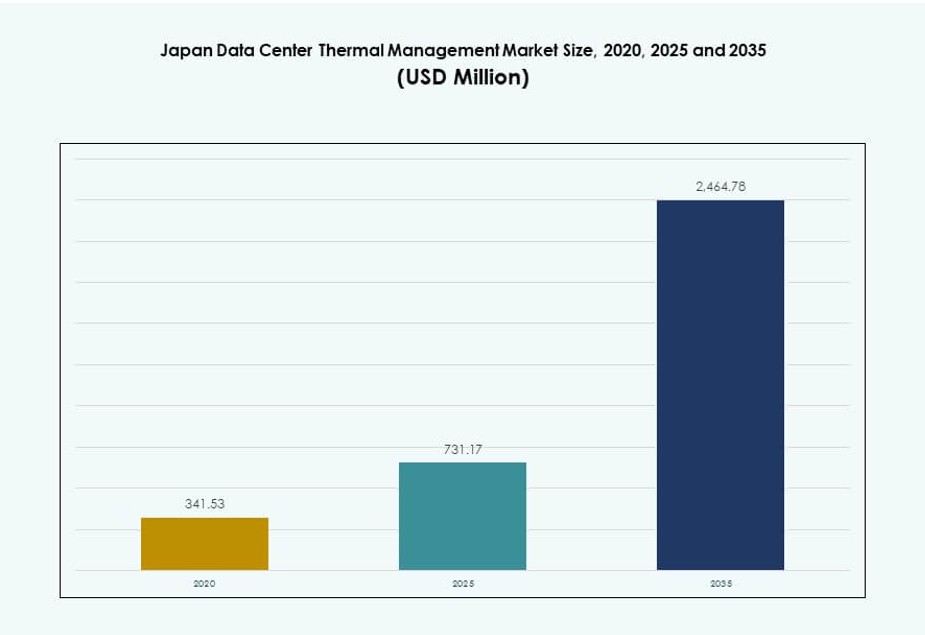

La taille du marché de la gestion thermique des centres de données au Japon était évaluée à 341,53 millions USD en 2020, a atteint 731,17 millions USD en 2025, et devrait atteindre 2 464,78 millions USD d’ici 2035, avec un TCAC de 12,83 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données au Japon 2025 |

731,17 Millions USD |

| Marché de la Gestion Thermique des Centres de Données au Japon, TCAC |

12,83% |

| Taille du Marché de la Gestion Thermique des Centres de Données au Japon 2035 |

2 464,78 Millions USD |

Le calcul intensif en IA, l’expansion à grande échelle et l’adoption accrue des technologies de refroidissement à base de liquide accélèrent la demande pour des systèmes thermiques avancés. Les opérateurs de centres de données investissent dans le refroidissement direct sur puce, par immersion et hybride pour gérer efficacement les charges thermiques. Les fournisseurs de technologies se concentrent sur les systèmes modulaires, l’optimisation pilotée par l’IA et l’intégration avec l’infrastructure des bâtiments intelligents. Pour les investisseurs, ce marché offre un potentiel fort, soutenu par la numérisation et les mandats de durabilité du Japon. L’importance stratégique réside dans la capacité à assurer des opérations ininterrompues tout en s’alignant sur les objectifs nationaux d’efficacité énergétique.

Tokyo domine le marché avec une forte concentration de centres de données hyperscale et de colocation nécessitant un contrôle thermique avancé. Osaka se développe en tant que hub secondaire pour la récupération après sinistre et la capacité de sauvegarde. Les régions émergentes comme Fukuoka et Hokkaido attirent les déploiements en raison des coûts fonciers favorables, des climats plus frais et des infrastructures de soutien. Ces zones offrent un potentiel d’expansion alors que les opérateurs diversifient géographiquement pour optimiser l’efficacité et la résilience. Les dynamiques régionales façonnent les modèles de demande à travers les types de systèmes thermiques et les modèles de déploiement.

Dynamique du Marché :

Moteurs du Marché

Le Déploiement Répandu de Charges Informatiques à Haute Densité Éléve les Besoins en Gestion Thermique

Le marché de la gestion thermique des centres de données au Japon connaît une demande accrue en raison de l’installation croissante de systèmes informatiques à haute densité. L’IA, l’apprentissage automatique et l’informatique haute performance poussent les densités de puissance des racks au-delà de 20 kW, nécessitant un refroidissement efficace. Les méthodes de refroidissement traditionnelles à base d’air peinent à maintenir les seuils opérationnels, suscitant l’intérêt pour le refroidissement direct sur puce et par immersion. Les opérateurs de centres de données adoptent de nouvelles configurations, un meilleur contrôle du flux d’air et des techniques de réutilisation de la chaleur. Ce changement soutient les objectifs réglementaires d’efficacité énergétique tout en réduisant les OPEX. Les entreprises apprécient la stabilité opérationnelle que cela permet. La capacité à supporter des charges de travail denses attire les investissements hyperscale. La gestion thermique est devenue un facilitateur critique pour les initiatives de transformation numérique du Japon.

- Par exemple, NTT Data a ouvert une installation d’essai de refroidissement liquide de 75 kW dans la préfecture de Chiba fin 2024, testant des systèmes d’immersion et de refroidissement direct sur puce auprès de plusieurs fournisseurs pour vérifier les performances dans des racks à haute densité.

Les Déploiements de Centres de Données Edge et Modulaires Stimulent les Architectures de Refroidissement Compactes et Adaptatives

La montée de l’informatique de périphérie à travers le Japon nécessite des centres de données modulaires dans les régions urbaines et éloignées. Ces sites plus petits nécessitent des systèmes de refroidissement compacts adaptés aux environnements à espace restreint. Les systèmes directs sur puce et basés sur des racks gagnent en popularité en raison des besoins de faible latence et de précision matérielle. Les opérateurs télécoms et les entreprises exploitent les déploiements modulaires pour soutenir les déploiements 5G, les infrastructures intelligentes et le traitement local. Le marché japonais de la gestion thermique des centres de données bénéficie de ces déploiements car ils étendent la demande de refroidissement au-delà des pôles traditionnels. La technologie de refroidissement doit s’adapter aux exigences spécifiques du site tout en maintenant l’efficacité énergétique. L’innovation dans les systèmes évolutifs et intelligents améliore la fiabilité. Le passage à la modularité renforce la confiance des investisseurs dans les rendements à long terme des infrastructures.

Les Objectifs de Durabilité et les Mandats PUE Encouragent les Rétrofits et Conceptions de Refroidissement Énergétiquement Efficaces

Les opérateurs au Japon privilégient les conceptions à faible PUE pour répondre aux objectifs nationaux et d’entreprise en matière de durabilité. Les organismes de réglementation poussent à la déclaration du PUE, à la réutilisation de la chaleur perdue et à la transparence de l’empreinte carbone. Les installations existantes subissent des rétrofits de refroidissement pour adopter le confinement des allées froides/chaudes, les vitesses de ventilateur variables et les systèmes d’eau glacée. Les centres de données conçus avec un refroidissement gratuit et la réutilisation de la chaleur réalisent des économies de coûts et des avantages ESG. Le marché japonais de la gestion thermique des centres de données répond par l’innovation dans l’optimisation du flux d’air et les contrôles intégrés. Cela stimule la demande pour les outils CFD, l’ajustement des systèmes dirigé par l’IA et l’automatisation basée sur des capteurs. Les entreprises et les investisseurs considèrent cet alignement avec les objectifs verts comme essentiel pour la résilience réputationnelle et opérationnelle.

- Par exemple, le projet de centre de données de nouvelle génération de NTT Facilities en 2024 vise le refroidissement liquide pour réduire de 50 % la puissance de refroidissement des installations et supporter des densités de 40 kW par rack grâce à des systèmes hybrides air-liquide.

L’Intérêt Stratégique des Fournisseurs de Cloud Mondiaux Renforce le Pipeline d’Innovation en Gestion Thermique

Le rôle du Japon en tant que hub cloud clé de l’Asie-Pacifique attire des hyperscalers comme Google, AWS et Microsoft. Ces acteurs apportent des stratégies de refroidissement avancées telles que les systèmes liquides en boucle fermée, le refroidissement par immersion et la gestion du flux d’air par IA. Cela élève les normes de l’industrie locale et encourage les acteurs nationaux à innover. Le marché japonais de la gestion thermique des centres de données soutient ces évolutions avec la R&D locale, la fabrication de composants et l’intégration de contrôles intelligents. Les alliances stratégiques avec les fournisseurs d’équipements et les fournisseurs de services publics améliorent encore le succès des déploiements. Une telle collaboration encourage la création d’emplois et le transfert de technologie. L’investissement mondial élève le pipeline d’innovation, renforçant la valeur stratégique du Japon dans l’infrastructure de données.

Tendances du Marché

Les Exigences de Conception Centrée sur l’IA Redéfinissent l’Infrastructure de Refroidissement dans les Installations Nouvelles et Existantes

Les centres de données soutenant les charges de travail d’IA nécessitent de plus en plus un refroidissement spécialisé adapté aux GPU et TPU. Les entreprises basées au Japon et à l’international conçoivent désormais des installations autour du refroidissement par liquide par défaut. Cela inclut des systèmes à plaques froides, des cuves d’immersion et des configurations hybrides. Cela reflète un changement de l’industrie, passant de solutions de réaménagement à une infrastructure axée sur l’IA. Le marché de la gestion thermique des centres de données au Japon répond avec des offres personnalisées permettant une gestion précise de la chaleur. Les charges de travail d’IA produisent des profils thermiques inégaux, nécessitant un contrôle dynamique du flux. Des capteurs intelligents et des plateformes DCIM optimisent les zones thermiques. Les installations offrant un refroidissement optimisé pour l’IA attirent une utilisation plus élevée des racks et un revenu par pied carré plus important.

Les écosystèmes de refroidissement par liquide gagnent du terrain avec un soutien élargi des fournisseurs et une standardisation

Au Japon, la chaîne d’approvisionnement soutenant le refroidissement par liquide—des pompes et cuves aux fluides de refroidissement et vannes—se développe. Les entreprises forment des partenariats pour assurer la compatibilité des pièces, la sécurité et le support. Les fournisseurs proposent des systèmes de refroidissement par liquide clés en main conformes aux normes japonaises d’incendie, de sécurité et sismiques. Le marché de la gestion thermique des centres de données au Japon voit cette standardisation permettre une adoption plus large. Les utilisateurs d’entreprise sont plus enclins à adopter le refroidissement par liquide maintenant que les lacunes de l’écosystème se comblent. La fiabilité de l’équipement et les cycles de maintenance s’améliorent également. La disponibilité accrue des services de support renforce la confiance des opérateurs. La croissance du refroidissement par liquide s’aligne avec le besoin du Japon pour une utilisation efficace du terrain et de l’énergie.

Les jumeaux numériques et les outils de dynamique des fluides computationnelle deviennent la norme dans la conception et la surveillance

Les opérateurs utilisent des modèles de jumeaux numériques pour simuler la performance thermique avant la construction. Ces outils aident à optimiser la disposition, le placement de l’équipement et les systèmes de flux d’air. Au Japon, la planification basée sur la CFD est de plus en plus utilisée pour les mises à niveau et les nouvelles constructions. Le marché de la gestion thermique des centres de données au Japon adopte cette tendance comme un moyen de réduire les coûts d’essais et erreurs. Les fournisseurs proposent des kits d’outils intégrés qui se connectent aux plateformes DCIM et BMS. Ceux-ci permettent une surveillance et un ajustement en temps réel. Les simulations guident l’investissement dans le confinement, les configurations d’allées et l’équipement de ventilation. Les développeurs et investisseurs utilisent ces outils pour minimiser les risques et assurer la conformité réglementaire.

La réutilisation de la chaleur et l’intégration du chauffage urbain stimulent de nouveaux modèles de revenus de refroidissement

La capture de la chaleur perdue suscite de l’intérêt dans les régions urbaines du Japon où l’immobilier est dense. Les centres de données explorent la réutilisation de la chaleur pour le chauffage urbain, les serres et les utilisateurs industriels à proximité. Les incitations gouvernementales soutiennent les projets qui exportent l’excès de chaleur. Le marché de la gestion thermique des centres de données au Japon développe des unités d’échange de chaleur modulaires et des systèmes de tuyauterie pour soutenir ce modèle. Certains opérateurs monétisent désormais la chaleur plutôt que de la ventiler. Cela permet une diversification des revenus et une amélioration des rapports environnementaux. Le refroidissement devient à la fois une dépense et un atout stratégique. Cette tendance s’aligne avec les objectifs de planification urbaine et d’économie circulaire du Japon.

Défis du marché

Les contraintes foncières et la densité urbaine limitent la conception optimale du refroidissement et l’expansion de l’infrastructure

Les environnements urbains denses du Japon limitent les aménagements de centres de données à grande échelle. Les systèmes de refroidissement doivent s’adapter à des emprises restreintes, limitant les chemins d’air et l’accès aux équipements. Cela remet en question les systèmes conventionnels refroidis par air et augmente le CAPEX pour les systèmes liquides. Les îlots de chaleur urbains réduisent l’efficacité du refroidissement. Le marché de la gestion thermique des centres de données au Japon doit résoudre ces contraintes grâce à des systèmes compacts et à haute efficacité. Le bruit et les vibrations des équipements sont également soumis à des restrictions de zonage. Les mises à niveau de l’infrastructure, telles que les lignes d’eau glacée et les unités de rejet de chaleur extérieures, rencontrent souvent des retards de permis. Les opérateurs nécessitent des solutions qui maximisent les performances dans des limites physiques et réglementaires strictes.

Les infrastructures vieillissantes et le manque de compétences freinent les mises à niveau fluides des technologies de refroidissement dans les installations anciennes

De nombreux centres de données japonais ont plus de dix ans et n’ont pas été conçus pour les charges de refroidissement modernes. La modernisation de ces sites pour un refroidissement liquide ou hybride est complexe et coûteuse. La disponibilité limitée de techniciens qualifiés pour les nouvelles technologies de refroidissement ralentit le déploiement. Le marché de la gestion thermique des centres de données au Japon a besoin de programmes coordonnés de perfectionnement et de certification. L’intégration avec les plateformes BMS existantes présente également des problèmes de compatibilité. Le risque de temps d’arrêt pendant les modernisations provoque des hésitations chez les opérateurs. Les entreprises retardent souvent les mises à niveau en raison d’une visibilité limitée du retour sur investissement à court terme. Combler le fossé entre les anciennes et nouvelles infrastructures reste un obstacle majeur pour l’industrie.

Opportunités de marché

La demande croissante en IA et HPC dans les secteurs financiers et de recherche débloque des besoins de refroidissement haute densité

Les institutions financières et les universités de recherche japonaises déploient des clusters d’IA denses. Ces charges de travail nécessitent un refroidissement liquide direct et une optimisation thermique en temps réel. Le marché de la gestion thermique des centres de données au Japon a un fort potentiel de croissance dans ce segment. Les intégrateurs de systèmes locaux et les fournisseurs mondiaux peuvent proposer des modèles spécialisés de refroidissement en tant que service. La demande soutient les outils d’optimisation logicielle, les capteurs et les plateformes de contrôle. Des opportunités existent pour créer des modules modulaires prêts pour l’IA avec des systèmes thermiques préconfigurés. La forte demande intérieure s’aligne avec les objectifs d’innovation technologique du gouvernement.

Les incitations gouvernementales pour les centres de données verts accélèrent l’adoption de systèmes de refroidissement durables

Le Japon promeut une infrastructure informatique écoénergétique grâce à des directives pour les centres de données verts et des objectifs de neutralité carbone. Les fournisseurs de refroidissement peuvent bénéficier de subventions pour la réutilisation de la chaleur, l’intégration des énergies renouvelables et les conceptions économes en eau. Le marché de la gestion thermique des centres de données au Japon soutient cela en permettant des déploiements modulaires, évolutifs et conformes aux critères ESG. Les investisseurs montrent de l’intérêt pour les portefeuilles alignés sur la durabilité. Des opportunités résident dans la modernisation des installations de niveau II et III avec des améliorations économes en énergie. Les systèmes de refroidissement avec des références WUE et PUE obtiennent une préférence d’approvisionnement.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données au Japon en raison de l’expansion hyperscale et de la colocation. Ces installations dépassent souvent 10 MW et déploient des systèmes de refroidissement avancés tels que l’immersion liquide ou le refroidissement direct sur puce. Les installations de taille moyenne montrent également une croissance à mesure que les entreprises modernisent leur infrastructure. Les petits centres de données sont courants dans les déploiements en périphérie, mais contribuent à une part moindre. La croissance de toutes les tailles reflète les charges de travail de l’IA et les besoins locaux en calcul.

Par Technologie de Refroidissement

Le refroidissement à base d’air, en particulier les échangeurs de chaleur de porte arrière et le confinement des allées chaudes/froides, prédomine dans les déploiements hérités. Cependant, le refroidissement à base de liquide gagne rapidement en popularité dans les racks à haute densité. Le refroidissement direct sur puce et par immersion montre des taux de croissance élevés en raison de l’adoption de l’IA. Les conceptions de refroidissement hybrides soutiennent la flexibilité et les besoins de modernisation. Les systèmes thermoélectriques et à changement de phase sont de niche mais émergent pour les déploiements compacts. Le marché de la gestion thermique des centres de données au Japon montre une forte inclinaison vers la domination du refroidissement liquide au cours de la prochaine décennie.

Par Composant

Le matériel constitue la plus grande part du marché de la gestion thermique des centres de données au Japon. Il comprend des refroidisseurs, des tuyaux, des échangeurs de chaleur et des ventilateurs qui entraînent les CAPEX. Les logiciels et services croissent plus rapidement en raison de l’augmentation des besoins en automatisation et en surveillance. Le rôle des logiciels s’étend avec l’optimisation et la simulation basées sur l’IA. Des services tels que les modernisations et la maintenance préventive assurent une performance à long terme. Les fournisseurs associent le matériel à des services gérés pour offrir des solutions clés en main.

Par Matériel

Les unités de refroidissement et les refroidisseurs dominent en termes de contribution de valeur. Les tuyaux, les échangeurs de chaleur et les dispositifs de flux d’air soutiennent les configurations de refroidissement modulaires et basées sur les rangées. Les échangeurs de chaleur sont de plus en plus demandés dans les applications de refroidissement liquide et de réutilisation. Le marché voit un déplacement vers des packages matériels intégrés avec des capteurs et des systèmes de contrôle. Les formats compacts soutiennent les centres de données en périphérie et conteneurisés. La fiabilité, les économies d’énergie et la durée de vie du système stimulent la différenciation des fournisseurs.

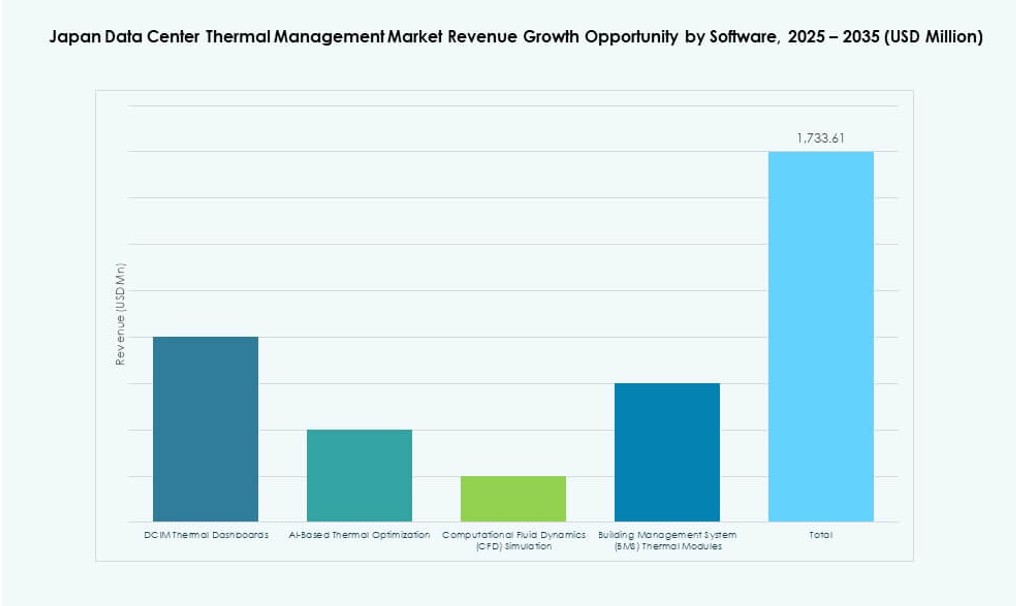

Par Logiciel

Les tableaux de bord DCIM restent dominants, offrant une visibilité et un contrôle centralisés. Les logiciels d’optimisation par IA permettent une vitesse de ventilateur dynamique, un débit de liquide de refroidissement et une cartographie thermique. Les outils de simulation CFD aident à la planification et à la modernisation. Les modules BMS aident à intégrer le refroidissement avec les systèmes de l’installation. Le marché de la gestion thermique des centres de données au Japon soutient une digitalisation accrue pour réduire le gaspillage d’énergie et améliorer le temps de fonctionnement. Le logiciel joue un rôle clé dans le déblocage de l’efficacité à grande échelle.

Par Services

L’installation et la mise en service représentent une part importante des revenus, en particulier dans les nouvelles constructions et les modernisations. La maintenance préventive et la modernisation sont cruciales pour les mises à niveau héritées. La surveillance en tant que service et les mises à niveau aident les opérateurs à rester conformes et efficaces. Les services personnalisés adaptés aux besoins spécifiques des installations sont en augmentation. La formation et le support à distance montrent également une croissance. Les modèles de service évoluent vers des engagements basés sur l’abonnement avec des SLA liés à la performance.

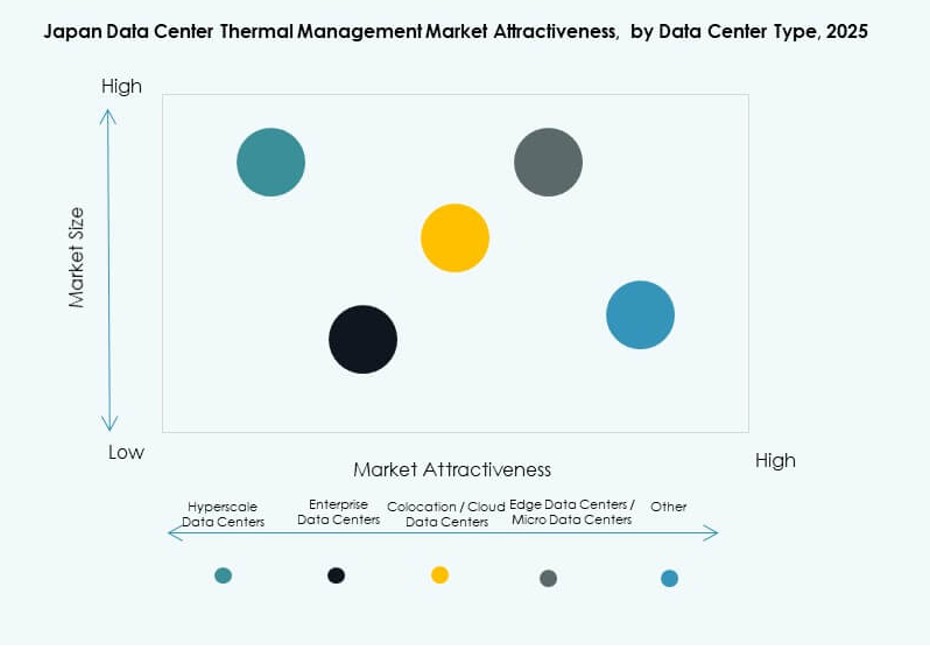

Par Type de Centre de Données

Les installations hyperscale et de colocation dominent en raison des charges de travail de l’IA et du cloud. Les centres de données d’entreprise se modernisent lentement mais montrent un potentiel. Les centres de données en périphérie et micro gagnent en pertinence avec l’IoT et la 5G, nécessitant un refroidissement compact. Les installations de colocation déploient souvent un refroidissement flexible pour répondre aux besoins variés des locataires. Les opérateurs hyperscale investissent dans des systèmes en boucle fermée et liquides. Le marché de la gestion thermique des centres de données au Japon s’aligne bien avec ces types à travers les échelles.

Par Structure

Les structures basées sur des racks et des rangées dominent les déploiements modernes en raison de leur modularité et de leur efficacité spatiale. Le refroidissement basé sur la pièce persiste dans les installations plus anciennes mais est en déclin. Les systèmes basés sur des racks s’alignent avec le refroidissement direct sur puce et permettent des configurations à haute densité. Le refroidissement basé sur les rangées soutient une croissance évolutive et des systèmes de refroidissement hybrides. Les systèmes basés sur la pièce sont souvent améliorés avec un confinement des allées. Les types de structures affectent les schémas de flux d’air et la sélection des systèmes de refroidissement.

Perspectives Régionales

La région métropolitaine de Tokyo mène avec plus de 42% de part de marché en raison de la présence dense d’hyperscales et de colocation

La région de Tokyo domine le marché de la gestion thermique des centres de données au Japon en raison de sa forte concentration de centres de données cloud, d’entreprise et de télécommunications. Son infrastructure de services publics avancée et sa connectivité attirent les investissements hyperscales. Les systèmes de refroidissement ici adoptent les dernières innovations, y compris les CDU liquide-à-liquide, la gestion du flux d’air pilotée par l’IA et la réutilisation de la chaleur perdue. Le profil thermique urbain de Tokyo nécessite un contrôle thermique précis. La rareté de l’immobilier suscite l’intérêt pour des systèmes compacts et à haute efficacité. Les incitations gouvernementales locales soutiennent les rénovations écologiques et les objectifs de réduction du carbone.

- Par exemple, le Liebert XDU1350 de Vertiv fournit une capacité de refroidissement de 1350 kW en utilisant un échange de chaleur liquide-à-liquide pour prendre en charge des racks à haute densité jusqu’à 60 kW+ par rack.

La région d’Osaka détient 26% de part de marché en tant que centre clé de récupération après sinistre et secondaire

Osaka est une région secondaire privilégiée pour les opérateurs de centres de données en raison d’un risque sismique plus faible par rapport à Tokyo. Elle sert de zone de récupération après sinistre et soutient la demande d’entreprise et de colocation. La région a vu plusieurs investissements récents de la part d’hyperscalers mondiaux. Les solutions de refroidissement à Osaka mettent l’accent sur la fiabilité de l’alimentation et l’efficacité des coûts. Les opportunités de refroidissement naturel sont plus réalisables en raison des conditions climatiques. Son rôle s’étend avec des projets régionaux d’edge et de ville intelligente.

Les régions émergentes comme Fukuoka et Hokkaido représentent 18% de part grâce aux avantages climatiques et de coût

Fukuoka et Hokkaido sont des zones émergentes avec un intérêt croissant en raison de climats plus frais et de prix fonciers plus bas. Les opérateurs explorent le refroidissement gratuit et la réutilisation de la chaleur dans ces zones. L’environnement naturel de Hokkaido permet une utilisation accrue du refroidissement par air indirect et des échangeurs de chaleur extérieurs. Fukuoka bénéficie de sa proximité avec les routes de fibre d’Asie de l’Est. Ces régions soutiennent des déploiements économes en énergie et des infrastructures durables. Elles représentent des corridors de croissance stratégique à long terme sur le marché de la gestion thermique des centres de données au Japon.

- Par exemple, la série Liebert XDU de Vertiv, y compris la variante XDU450, offre une capacité de 450 kW avec des pompes redondantes et une filtration pour un déploiement efficace dans des climats plus frais.

Aperçus Compétitifs :

- Mitsubishi Electric

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Fujitsu Limited

- Vertiv Group Corp.

- Schneider Electric

- Hitachi

- Johnson Controls International plc

- Eaton Corporation

- NTT Facilities

Le paysage concurrentiel montre une forte présence d’acteurs mondiaux et nationaux offrant des solutions complètes de matériel et de logiciel de refroidissement adaptées à l’écosystème des centres de données japonais. Les entreprises leaders investissent dans la recherche et le développement pour améliorer l’efficacité énergétique, la fiabilité des systèmes et l’intégration avec des plateformes de gestion activées par l’IA. Cela stimule la différenciation technologique et renforce les propositions de valeur client axées sur la réduction des coûts totaux et l’amélioration du temps de disponibilité. Les partenariats et les réseaux de services locaux soutiennent un déploiement et une maintenance plus rapides dans les installations d’entreprise, hyperscale et edge. Certains acteurs exploitent des plateformes de refroidissement modulaires et liquides pour répondre à des charges de travail à haute densité. Les portefeuilles de services et de logiciels s’élargissent grâce à des alliances stratégiques et des acquisitions ciblées. Les dynamiques concurrentielles mettent l’accent sur la personnalisation et la conformité aux normes locales, ce qui renforce la confiance parmi les opérateurs de centres de données japonais et multinationaux recherchant des performances et une durabilité à long terme.

Développements Récents :

- En décembre 2025, Itochu Corporation a signé un protocole d’accord (MoU) avec Castrol pour des solutions de refroidissement liquide.

- En juin 2025, Panasonic a lancé sa pompe de circulation d’eau de refroidissement de nouvelle génération marquant son entrée dans les composants de refroidissement liquide dans le cadre de sa stratégie de refroidissement des centres de données 2025 ciblant le Japon

- En novembre 2024, NTT a lancé deux initiatives distinctes de refroidissement liquide au Japon pour faire face à la chaleur extrême des charges de travail à densité AI