Résumé exécutif :

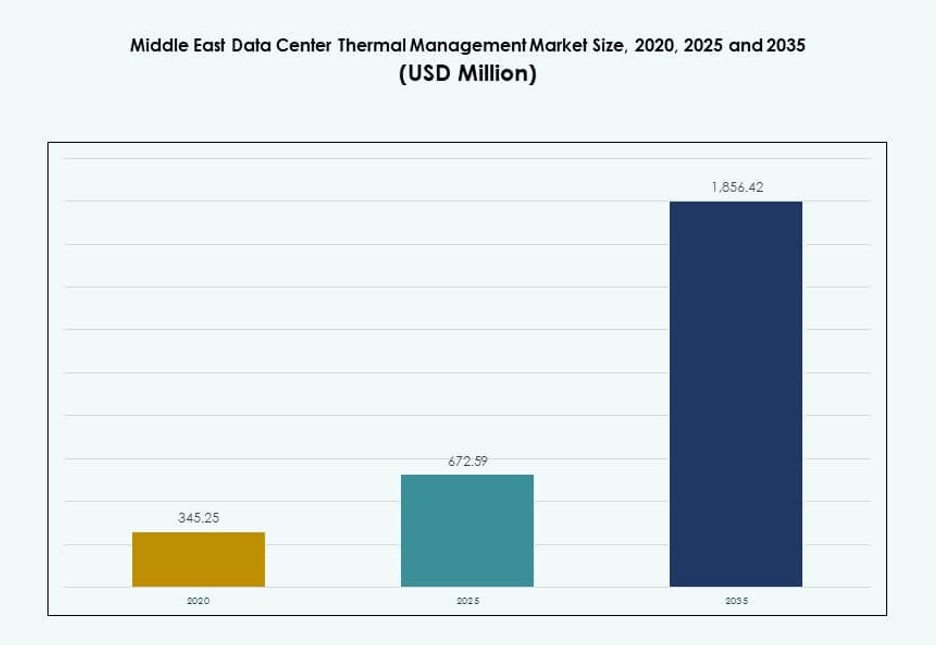

La taille du marché de la gestion thermique des centres de données au Moyen-Orient était évaluée à 345,25 millions USD en 2020, atteignant 672,59 millions USD en 2025, et devrait atteindre 1 856,42 millions USD d’ici 2035, avec un TCAC de 10,56 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion Thermique des Centres de Données au Moyen-Orient 2025 |

672,59 Millions USD |

| Marché de la Gestion Thermique des Centres de Données au Moyen-Orient, TCAC |

10,56% |

| Taille du Marché de la Gestion Thermique des Centres de Données au Moyen-Orient 2035 |

1 856,42 Millions USD |

La croissance du marché est stimulée par l’augmentation des charges de travail en IA, l’adoption du refroidissement liquide et les objectifs d’efficacité énergétique. Les opérateurs investissent dans le refroidissement direct sur puce, les systèmes de flux d’air intelligents et l’optimisation thermique pilotée par logiciel. La gestion thermique avancée aide à réduire les coûts opérationnels, à prolonger la durée de vie des équipements et à respecter les mandats environnementaux. Les entreprises privilégient les solutions permettant évolutivité, faible latence et durabilité. L’innovation dans la conception de refroidissement est un différenciateur stratégique pour les constructions hyperscales. Les fournisseurs se concentrent sur le contrôle prédictif et l’intégration matérielle modulaire. Le marché offre une forte valeur pour les investisseurs ciblant la croissance des infrastructures numériques dans les zones technologiques émergentes.

Les Émirats Arabes Unis et l’Arabie Saoudite dominent le paysage régional, soutenus par des zones cloud hyperscales et des programmes numériques appuyés par le gouvernement. Israël est un marché émergent grâce à la croissance des centres de données axés sur l’IA et la cybersécurité. Le Qatar et le Koweït voient une expansion dans les déploiements d’entreprises et de télécommunications. L’élan régional est alimenté par des projets de villes intelligentes, la diversification énergétique et le soutien réglementaire pour les infrastructures vertes. Chaque sous-région présente une maturité d’infrastructure variée, entraînant une demande de refroidissement différenciée.

Dynamique du Marché :

Moteurs du Marché

Adoption Croissante des Solutions de Refroidissement Liquide et de Refroidissement Gratuit dans les Déploiements à Haute Densité

Les centres de données au Moyen-Orient font face à des températures extrêmes et à des charges de travail en IA croissantes, poussant les opérateurs vers le refroidissement liquide et gratuit. Ces solutions offrent une efficacité supérieure et réduisent la consommation d’énergie. Les serveurs à haute densité dans les installations hyperscales et d’entreprise nécessitent des systèmes thermiques qui maintiennent une disponibilité constante. Le refroidissement liquide prend en charge des densités de rack supérieures à 50 kW, désormais courantes dans les infrastructures de nouvelle génération. Le refroidissement gratuit, lorsque applicable, aide à réduire la consommation d’énergie dans les sous-régions plus froides ou la nuit. Ce changement impacte directement le coût total de possession et les objectifs de durabilité. Le marché de la gestion thermique des centres de données au Moyen-Orient gagne une forte traction grâce à cette transition. Il attire des investissements tant du secteur public que privé cherchant l’excellence opérationnelle.

- Par exemple, Microsoft a divulgué les résultats d’une évaluation du cycle de vie montrant que le refroidissement liquide par plaque froide peut réduire la consommation totale d’énergie d’environ 15 à 20 % par rapport au refroidissement par air traditionnel dans les environnements de centres de données à haute densité. L’entreprise applique ces résultats dans les installations Azure pour guider le déploiement du refroidissement liquide pour l’optimisation énergétique et durable.

Modernisation Technologique Soutenue par l’IA, les Jumeaux Numériques et les Contrôleurs Intelligents

Les améliorations de l’infrastructure thermique impliquent des contrôles de flux d’air alimentés par l’IA, la modélisation thermique et les simulations de jumeaux numériques. Les opérateurs mettent en œuvre un refroidissement prédictif pour optimiser la vitesse des ventilateurs, réduire les points chauds et diminuer la consommation d’énergie. Les contrôles définis par logiciel avec apprentissage automatique prolongent la durée de vie des équipements et améliorent la précision. L’intégration de l’IA permet un contrôle thermique dynamique basé sur la charge de travail, particulièrement critique dans les environnements multi-locataires. Les jumeaux numériques permettent la simulation en temps réel et le test de scénarios thermiques. Ces innovations transforment les opérations traditionnelles de CVC. Elles offrent aux gestionnaires d’installations une visibilité accrue et une réponse plus rapide aux pannes. Le marché de la gestion thermique des centres de données au Moyen-Orient gagne en importance stratégique alors que les conceptions thermiques axées sur l’innovation attirent des partenariats mondiaux.

Croissance des Écosystèmes de Colocation et Hyperscale Stimule la Standardisation des Systèmes Thermiques

La demande pour les centres de données hyperscale et de colocation augmente aux Émirats Arabes Unis, en Arabie Saoudite et en Israël. Ces installations nécessitent des systèmes thermiques évolutifs et modulaires avec des paramètres de fonctionnement uniformes. Les fournisseurs standardisent les architectures de refroidissement pour des déploiements rapides et des rénovations fluides. Le refroidissement liquide basé sur les racks et les systèmes d’eau glacée évolutifs dominent ces conceptions. Les grands opérateurs de centres de données exigent des modules de refroidissement préconçus avec une haute redondance. Les fournisseurs de cloud mondiaux veillent à ce que les installations régionales respectent les directives LEED et ASHRAE. La standardisation thermique simplifie la conformité et accélère les délais de construction. Le marché de la gestion thermique des centres de données au Moyen-Orient soutient cette tendance en alignant l’innovation produit sur les besoins hyperscale mondiaux.

- Par exemple, Equinix permet le déploiement de systèmes de refroidissement liquide, y compris les systèmes directs à puce, dans ses centres de données IBX pour prendre en charge les charges de travail IA à haute densité. Ces systèmes améliorent l’efficacité thermique et permettent des densités de puissance de rack plus élevées dans certains emplacements mondiaux.

Pression Réglementaire et Mandats d’Efficacité Énergétique Alimentant l’Adoption Technologique

Les gouvernements du Moyen-Orient promeuvent la durabilité à travers des codes de construction écologique et des mandats énergétiques. Des pays comme les Émirats Arabes Unis appliquent des exigences de gestion thermique dans le cadre de cadres nationaux de durabilité. Les subventions énergétiques diminuent, poussant les opérateurs à réduire les OPEX liés au refroidissement. Les fournisseurs de services publics récompensent la distribution efficace des charges thermiques par des incitations tarifaires. Les objectifs PUE inférieurs à 1,4 sont devenus une référence pour les nouveaux projets. Les constructeurs utilisent des systèmes de refroidissement évaporatif, indirect par air et hybrides pour atteindre ces objectifs. La conformité réglementaire stimule l’optimisation de la conception, le choix des matériaux et la redondance du refroidissement. Le marché de la gestion thermique des centres de données au Moyen-Orient reste crucial pour atteindre l’alignement ESG dans l’infrastructure numérique.

Tendances du Marché

Essor des Unités de Refroidissement Modulaires et Conteneurisées pour les Déploiements à Distance et en Périphérie

Les centres de données en périphérie éloignée dans les champs pétrolifères, les régions frontalières et les zones rurales nécessitent un refroidissement modulaire. Les conteneurs de refroidissement préfabriqués avec ventilateurs intégrés et boucles liquides sont préférés. Ces systèmes permettent une fonctionnalité plug-and-play dans des environnements à faible infrastructure. Les charges de refroidissement allant jusqu’à 100 kW par conteneur sont désormais prises en charge. Les télécommunications et les agences gouvernementales les déploient pour la sécurité des données et une faible latence. Les mises à niveau des réseaux mobiles poussent les emplacements en périphérie, nécessitant des systèmes thermiques robustes. Les opérateurs choisissent des modules de refroidissement rapides à déployer pour assurer la continuité. Le marché de la gestion thermique des centres de données au Moyen-Orient adopte la modularité pour servir efficacement l’infrastructure distribuée.

Convergence des systèmes de refroidissement avec les sources d’énergie renouvelable et les solutions de stockage

Les systèmes thermiques s’intègrent avec l’énergie renouvelable et le stockage par batterie dans les centres de données. Les opérateurs utilisent des refroidisseurs solaires et des boucles hybrides énergie-refroidissement pour réduire la pression sur le réseau. Dans le Golfe, le refroidissement solaire se combine avec des systèmes d’absorption et le stockage d’énergie thermique. Cela réduit la dépendance aux systèmes de secours diesel et soutient les objectifs écologiques. Le refroidissement nocturne est assuré par des unités d’air alimentées par batterie. Les systèmes combinés offrent un équilibrage de la charge énergétique et un contrôle de la demande de pointe. Les développeurs alignent ces solutions sur les plans nationaux d’énergie propre. Le marché de la gestion thermique des centres de données au Moyen-Orient s’aligne sur les stratégies bas carbone pour les nouvelles constructions.

Développement de modèles de Refroidissement en tant que Service (CaaS) par des fournisseurs spécialisés

Le Refroidissement en tant que Service gagne en adoption dans les environnements de colocation et d’entreprise de grande taille. Les fournisseurs proposent des contrats basés sur la performance avec une facturation liée aux résultats. Le CaaS inclut la surveillance en temps réel, la maintenance prédictive et les opérations à distance. Les clients bénéficient de coûts prévisibles, d’une disponibilité garantie par SLA et des dernières technologies de refroidissement. Cela réduit les CAPEX et transforme l’infrastructure thermique en un modèle OPEX. Les fournisseurs conservent la propriété de l’équipement de refroidissement, favorisant des mises à niveau continues. Ce modèle convient aux centres de données cherchant une échelle rapide sans temps d’arrêt thermique. Le marché de la gestion thermique des centres de données au Moyen-Orient soutient la croissance du CaaS alors que les acheteurs préfèrent des modèles de refroidissement liés aux résultats.

L’adoption du refroidissement par immersion dans les charges de travail IA et HPC accélère l’innovation thermique

Les charges de travail de calcul haute performance et d’entraînement IA nécessitent un refroidissement avancé. Le refroidissement par immersion gère des densités de puissance supérieures à 100 kW par rack. L’immersion liquide réduit le besoin de flux d’air, de ventilateurs ou de refroidisseurs. Les premiers adopteurs incluent les laboratoires de recherche, les mineurs de crypto et les entrepreneurs de la défense. Les fournisseurs proposent désormais des systèmes à deux phases et à phase unique adaptés aux climats du Moyen-Orient. Les configurations d’immersion soutiennent une durée de vie plus longue des serveurs et une gestion thermique plus facile. Les opérateurs économisent de l’espace, de l’énergie et de la complexité opérationnelle. Le marché de la gestion thermique des centres de données au Moyen-Orient attire des charges de travail avancées nécessitant des performances de niveau immersion.

Défis du marché

Exigences élevées en capital et contraintes d’infrastructure pour les systèmes thermiques de nouvelle génération

Les systèmes thermiques avancés nécessitent un investissement initial élevé à la fois dans l’équipement et la refonte des installations. Les projets de modernisation font face à des contraintes dues à l’architecture existante et à l’espace limité au plafond ou au sol. De nombreux centres de données au Moyen-Orient sont plus anciens et construits sans voies de refroidissement liquide. L’intégration d’échangeurs de chaleur à porte arrière ou de boucles directes vers la puce nécessite des temps d’arrêt et une planification de l’espace. L’infrastructure des services publics dans certains endroits manque de stabilité pour des charges thermiques évolutives. Les opérateurs hésitent à adopter de nouveaux systèmes nécessitant une reconfiguration lourde. Le marché de la gestion thermique des centres de données au Moyen-Orient fait face à la résistance des opérateurs axés sur le retour sur investissement à court terme ou manquant de capacités de modernisation.

Manque de main-d’œuvre qualifiée et de spécialistes des systèmes thermiques dans les nouveaux pôles de centres de données

Plusieurs villes de niveau 2 et pôles émergents manquent de professionnels formés en conception et gestion de systèmes thermiques. Cela crée une dépendance envers les fournisseurs mondiaux ou les équipes de projet externalisées. Des délais de projet longs, des restrictions à l’importation et des inadéquations de conception se produisent souvent. Les techniciens qualifiés pour le refroidissement par immersion ou l’optimisation thermique basée sur logiciel restent rares. Les lacunes en matière de formation affectent également la qualité de la maintenance et le dépannage. Les installations à distance ou hybrides nécessitent une surveillance 24/7, que les équipes locales ne peuvent souvent pas assurer. Le marché de la gestion thermique des centres de données au Moyen-Orient dépend fortement des acteurs mondiaux pour combler les lacunes locales en matière de talents.

Opportunités de marché

Augmentation des initiatives soutenues par le gouvernement pour les villes intelligentes et le cloud IA dans les pays du CCG

Les initiatives gouvernementales en Arabie Saoudite, aux Émirats Arabes Unis et au Qatar incluent des villes intelligentes, des systèmes d’identité numérique et des zones de recherche en IA. Celles-ci nécessitent une infrastructure de données évolutive, écoénergétique et à faible latence. Les systèmes thermiques jouent un rôle crucial pour atteindre les objectifs de disponibilité et de durabilité. Les parcs cloud et les zones franches technologiques offrent des avantages fiscaux pour des conceptions efficaces. Le marché de la gestion thermique des centres de données au Moyen-Orient offre aux fournisseurs des opportunités de déployer des systèmes thermiques intégrés dans le cadre des plans de transformation nationale.

Demande croissante pour des modernisations, des mises à niveau et des certifications vertes sur les sites existants

Les opérateurs à travers le Moyen-Orient investissent dans des modernisations de refroidissement pour atteindre les objectifs ESG et réduire le PUE. Les mises à niveau certifiées aident à sécuriser les clients et les incitations gouvernementales. Les superpositions logicielles et les modules complémentaires modulaires réduisent les perturbations dans les opérations en cours. Le segment de la modernisation offre de fortes opportunités dans les installations existantes. Le marché de la gestion thermique des centres de données au Moyen-Orient permet des modernisations économes en énergie avec des cycles de retour sur investissement courts.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la gestion thermique des centres de données au Moyen-Orient en raison des projets de cloud hyperscale, de télécommunications et gouvernementaux. Ces centres hébergent des charges de travail à haute densité, favorisant l’adoption du refroidissement liquide et du flux d’air optimisé par IA. Les installations de taille moyenne suivent, notamment parmi les entreprises et les fournisseurs de colocation. Les petits centres de données contribuent à une part plus petite, mais les déploiements en périphérie augmentent dans les emplacements éloignés et stratégiques.

Par technologie de refroidissement

Le refroidissement par air reste dominant, en particulier les configurations d’allées chaudes/froides et les systèmes d’air direct dans les constructions conventionnelles. Cependant, le refroidissement par liquide gagne du terrain dans les racks AI et haute densité, avec des systèmes de refroidissement direct sur puce et par immersion déployés dans les nouvelles installations. Le refroidissement hybride augmente à mesure que les opérateurs équilibrent l’efficacité et la compatibilité avec les systèmes existants. Les systèmes à changement de phase et thermoélectriques occupent des rôles de niche dans les déploiements spécialisés ou robustes.

Par Composant

Les composants matériels génèrent la plus grande part de revenus sur le marché de la gestion thermique des centres de données au Moyen-Orient. Les refroidisseurs, échangeurs de chaleur et unités de flux d’air sont au cœur de l’infrastructure thermique. Les composants logiciels comme l’optimisation par IA et les outils DCIM se développent rapidement. Les services tels que la maintenance préventive et les rénovations offrent des sources de revenus récurrentes et un potentiel de fidélisation des fournisseurs.

Par Matériel

Les unités de refroidissement et les refroidisseurs forment l’épine dorsale de la demande en matériel. Les ventilateurs et dispositifs de flux d’air suivent, notamment dans les constructions refroidies par air. Les tuyauteries, dissipateurs et systèmes de distribution se développent avec l’adoption du refroidissement par liquide. Les fournisseurs se concentrent sur le matériel modulaire et redondant pour des installations à haute disponibilité. Les composants secondaires soutiennent les systèmes de secours et l’équilibrage du flux d’air.

Par Logiciel

Les tableaux de bord DCIM restent répandus pour la visibilité thermique de base. Les modules alimentés par l’IA se développent rapidement en raison de leur impact sur les économies d’énergie. Les simulations CFD soutiennent la modélisation thermique dans les installations à haute densité. Les modules BMS intègrent les systèmes thermiques aux opérations à l’échelle de l’installation. Les logiciels permettent un refroidissement plus intelligent et un contrôle prédictif.

Par Services

L’installation et la mise en service sont essentielles pour les installations en terrain vierge, tandis que les rénovations dominent les mises à niveau en terrain occupé. La maintenance préventive assure la performance thermique et la durée de vie de l’équipement. La surveillance en tant que service gagne du terrain parmi les opérateurs à distance. Les fournisseurs proposent des services groupés pour simplifier la gestion du cycle de vie.

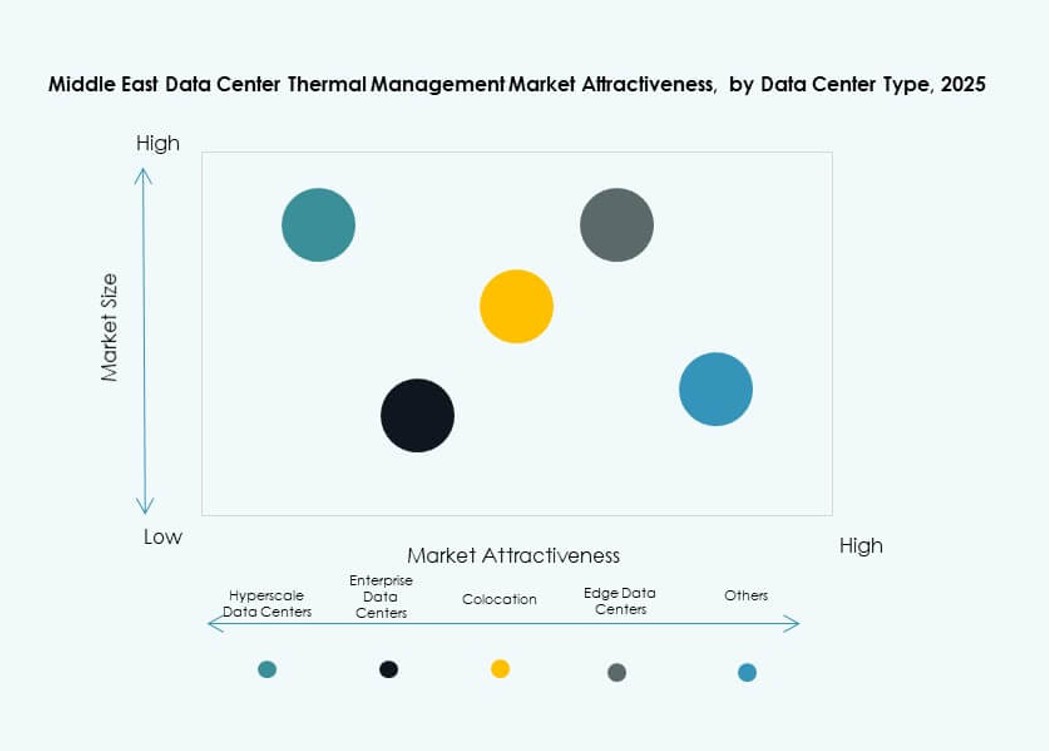

Par Type de Centre de Données

Les installations hyperscales et de colocation dominent le marché en raison des charges de travail massives et des objectifs de densité. Les centres de données d’entreprise suivent, souvent en privilégiant le coût et la disponibilité. Les centres de données Edge et micro sont en hausse, notamment dans les applications à distance ou liées à la défense. Leurs besoins thermiques poussent à l’innovation dans le refroidissement conteneurisé ou modulaire.

Par Structure

Le refroidissement basé sur la salle domine les installations existantes mais rencontre des limites en termes d’évolutivité et de contrôle. Le refroidissement basé sur les racks et les rangées se développe en raison de son efficacité et de sa modularité. Les racks refroidis par liquide sont en tête dans les constructions axées sur l’IA. Les opérateurs préfèrent des configurations thermiques flexibles et évolutives qui correspondent aux charges de travail futures.

Aperçus Régionaux

Les pays du Conseil de Coopération du Golfe (CCG) détiennent plus de 70 % de part de marché en raison des installations à haute densité et des charges de travail AI

L’Arabie Saoudite, les Émirats Arabes Unis et le Qatar dominent le marché de la gestion thermique des centres de données au Moyen-Orient avec plus de 70 % de part de marché. Ils accueillent des constructions hyperscales, des projets de villes intelligentes et des plateformes de cloud souverain. Ceux-ci nécessitent un PUE faible, un refroidissement avancé et une fiabilité 24/7. Dubaï et Abou Dhabi aux Émirats Arabes Unis se distinguent par des conceptions écoénergétiques dans les zones franches. Les clusters technologiques de NEOM et Riyad en Arabie Saoudite stimulent la demande future.

- Par exemple, Microsoft et G42 ont annoncé une expansion de capacité de centre de données de 200 MW aux Émirats Arabes Unis en novembre 2025 pour soutenir l’infrastructure AI et cloud.

Région du Levant et Israël en émergence avec la recherche en IA, l’expansion de la colocation et les clusters cloud de startups

Israël et la Jordanie montrent une demande croissante pour des systèmes thermiques haute performance. Les startups israéliennes en IA et cybersécurité nécessitent des espaces de colocation denses. Les coûts énergétiques et les objectifs environnementaux poussent à des solutions thermiques avancées. La montée en puissance de l’infrastructure télécom en Jordanie soutient également la demande régionale. Ces pays contribuent à plus de 15 % de part de marché, avec une activité croissante des fournisseurs.

Reste du Moyen-Orient, y compris l’Irak, Oman, Bahreïn et le Koweït, montrant une croissance progressive

Les plus petits pays du Golfe développent des centres de données d’entreprise et de télécommunications. Le Koweït et Bahreïn investissent dans des clouds nationaux et des infrastructures financières intelligentes. Oman et l’Irak voient une croissance des installations de périphérie liée aux secteurs pétrolier et logistique. Ces régions contribuent ensemble à environ 10–15 % du marché de la gestion thermique des centres de données au Moyen-Orient. La croissance dépend de la stabilité, des investissements et de la disponibilité de ressources qualifiées.

- Par exemple, le Qatar investit dans des constructions de centres de données hyperscales qui mettent l’accent sur des solutions de refroidissement avancées pour gérer des racks à haute densité et soutenir les charges de travail AI. Ces projets reflètent une demande régionale plus large pour une gestion thermique efficace dans les installations à grande échelle.

Perspectives Compétitives:

- Vertiv Group Corp.

- Schneider Electric

- Johnson Controls International plc

- Trane Technologies plc

- Daikin Industries Ltd.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

- Delta Electronics, Inc.

- Airedale International Air Conditioning Ltd.

- Munters Group AB

Le marché de la gestion thermique des centres de données au Moyen-Orient est très compétitif, poussé par la recherche de solutions thermiques écoénergétiques et à haute densité. Les fournisseurs mondiaux comme Vertiv, Schneider Electric et Johnson Controls dominent le marché avec de larges portefeuilles dans les systèmes de refroidissement par air, liquide et hybride. Les expansions régionales et les partenariats les aident à sécuriser des contrats dans les constructions hyperscales et de colocation. Huawei et Delta Electronics se concentrent sur des écosystèmes intégrés de puissance-refroidissement, offrant des solutions compactes et modulaires. Les fournisseurs investissent dans des contrôles basés sur l’IA, le refroidissement direct sur puce et par immersion pour répondre aux charges thermiques croissantes. Le marché favorise ceux qui ont une profondeur de service, des capacités de modernisation et des garanties de performance énergétique. Il continue d’attirer des acteurs axés sur l’innovation cherchant à répondre aux besoins de refroidissement spécifiques au climat dans la région.

Développements récents :

- En novembre 2025, Khazna Data Centers s’est associé à Eni pour développer un campus de centre de données IA de 500 MW, marquant une étape clé dans son expansion européenne et la croissance d’une infrastructure IA durable.

- En février 2024, MedOne Data Centers a annoncé des plans pour construire deux nouveaux centres de données souterrains près de Tel Aviv, investissant 270 millions de dollars dans des installations couvrant plus de 85 000 mètres carrés avec une capacité de 90 MW répartie sur sept sites en Israël.