Résumé exécutif :

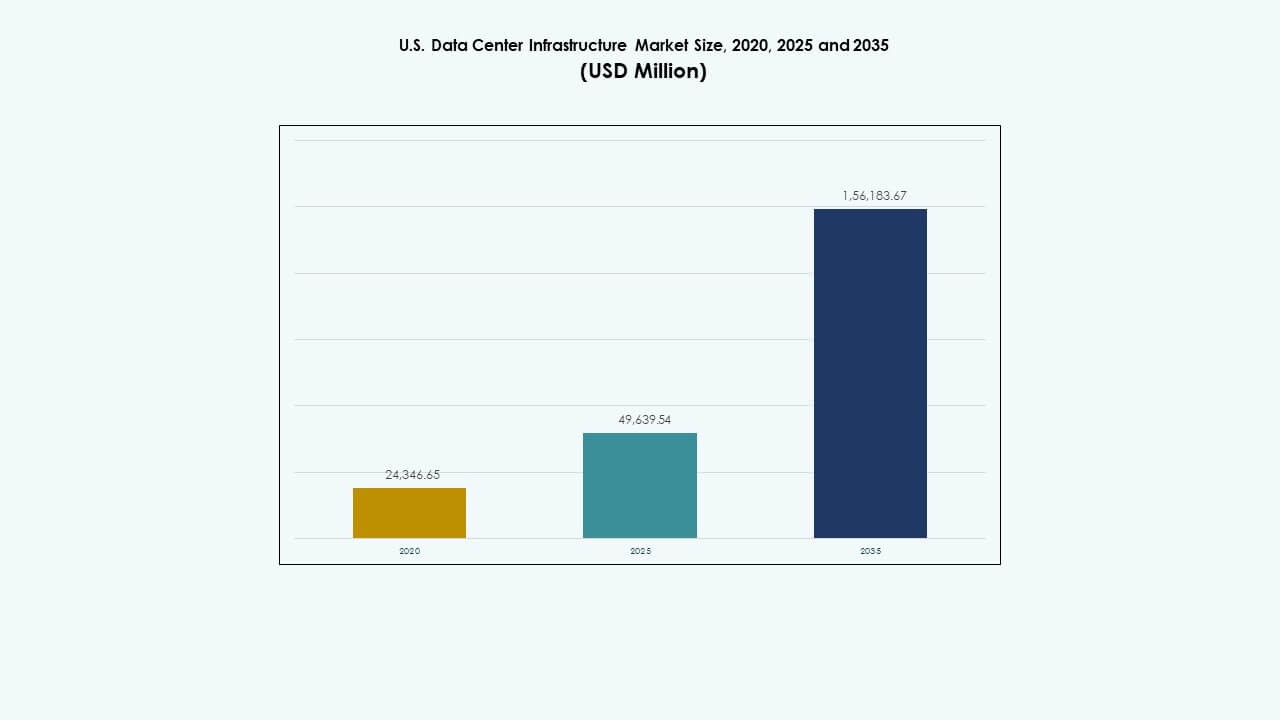

La taille du marché de l’infrastructure des centres de données aux États-Unis était évaluée à 24 346,65 millions USD en 2020, à 49 639,54 millions USD en 2025 et devrait atteindre 156 183,67 millions USD d’ici 2035, avec un TCAC de 12,06 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données aux États-Unis 2025 |

49 639,54 Millions USD |

| Marché de l’Infrastructure des Centres de Données aux États-Unis, TCAC |

12,06% |

| Taille du Marché de l’Infrastructure des Centres de Données aux États-Unis 2035 |

156 183,67 Millions USD |

Le marché se développe grâce à une forte adoption de systèmes d’alimentation écoénergétiques, de solutions de refroidissement liquide et de technologies de construction modulaire. L’innovation dans l’automatisation, le calcul en périphérie et l’intégration des énergies renouvelables façonne la conception et les opérations des centres de données. Il revêt une importance stratégique pour les entreprises, les investisseurs et les fournisseurs de cloud cherchant une infrastructure évolutive, à faible latence et durable pour soutenir la transformation numérique et les écosystèmes d’IA de nouvelle génération.

Régionalement, le Nord-Est est en tête grâce à des pôles hyperscales établis et une infrastructure réseau dense. Le Midwest et les États du Sun Belt émergent comme des zones de croissance compétitives grâce à des coûts plus bas, à la disponibilité de l’énergie et à l’accès aux énergies renouvelables. L’expansion des projets hyperscales et de colocation renforce la résilience globale des données du pays. Les clusters émergents au Texas, en Arizona et dans l’Ohio se transforment en corridors numériques majeurs soutenant la connectivité nationale et l’expansion en périphérie.

Moteurs du Marché

Moteurs du Marché

Expansion Croissante des Installations Hyperscales et Demande de Services Cloud

Le marché de l’infrastructure des centres de données aux États-Unis se développe avec l’expansion rapide des installations hyperscales soutenant les fournisseurs de cloud mondiaux. Des entreprises comme Amazon, Google et Microsoft construisent des campus à grande échelle pour répondre aux charges de travail cloud et IA. Ces développements nécessitent des systèmes avancés d’alimentation, de refroidissement et de réseau. La consommation croissante de données et la numérisation des entreprises renforcent la pertinence du marché. Les investissements favorisent une infrastructure modulaire et évolutive. Elle devient une base pour les industries intensives en données. Les incitations gouvernementales favorisent la fabrication technologique à l’intérieur des frontières américaines. Cette croissance attire un afflux continu de capitaux dans le développement de l’infrastructure.

- Par exemple, Amazon, Google et Microsoft exploitent ensemble plus de 400 centres de données hyperscales, représentant environ 59 % de la capacité hyperscale mondiale. Les projets de construction en cours devraient ajouter près de 2 000 MW de capacité électrique, soulignant l’expansion mondiale rapide des campus hyperscales.

Transition Vers des Technologies d’Alimentation et de Refroidissement Écoénergétiques

Les centres de données à travers le pays adoptent des systèmes économes en énergie pour réduire les coûts opérationnels. Les opérateurs remplacent les unités UPS héritées par des systèmes modulaires à haute efficacité. Les innovations en matière de refroidissement, telles que les systèmes à base de liquide et le refroidissement par air libre, réduisent les empreintes carbone. Le marché de l’infrastructure des centres de données aux États-Unis bénéficie des objectifs de durabilité fixés par les grandes entreprises. Cela renforce la conformité avec les mandats énergétiques des États et du gouvernement fédéral. Les partenariats en matière d’énergie renouvelable augmentent, améliorant la viabilité à long terme. Des capteurs avancés permettent une gestion prédictive de l’utilisation de l’énergie. La connectivité au réseau intelligent assure la fiabilité pendant les cycles de forte demande. Ces changements rendent les installations plus résilientes et alignées sur l’écologie.

Intégration croissante de l’automatisation et de l’IA dans la gestion des infrastructures

L’automatisation améliore le temps de fonctionnement et la gestion des actifs dans les installations critiques. Les logiciels pilotés par l’IA prédisent les pannes potentielles et optimisent la répartition des charges de travail. Le marché de l’infrastructure des centres de données aux États-Unis observe une intégration croissante des jumeaux numériques et de la surveillance intelligente. Cela augmente la transparence opérationnelle et réduit la supervision manuelle. La robotique aide à la maintenance physique, améliorant l’efficacité. Les plateformes d’analytique prédictive assurent un refroidissement et une utilisation des serveurs optimisés. L’automatisation soutient la supervision à distance des sites de périphérie distribués. Cette transformation numérique améliore la fiabilité des réseaux à grande échelle. Les investisseurs voient cette vague d’automatisation comme un multiplicateur de performance.

Augmentation des centres de données de périphérie et expansion de la connectivité régionale

Les installations de périphérie soutiennent une livraison de contenu plus rapide et une latence réduite. Les opérateurs télécoms et les fournisseurs de contenu étendent les nœuds locaux près des clusters de population. Le marché de l’infrastructure des centres de données aux États-Unis bénéficie du déploiement des écosystèmes 5G et IoT. Il favorise des sites compacts et denses en énergie dans les zones suburbaines et rurales. L’infrastructure localisée améliore la résilience lors des pics de données. Les systèmes modulaires compacts simplifient le déploiement et l’évolutivité. Les opérateurs régionaux gagnent en compétitivité grâce à une connectivité efficace. Les entreprises dépendent de ces expansions de périphérie pour la continuité et la rapidité. La croissance de la périphérie complète la croissance de l’infrastructure des centres de données principaux à l’échelle nationale.

- Par exemple, AWS a étendu son empreinte de centres de données de périphérie à des centaines de sites à travers les États-Unis, permettant aux utilisateurs finaux de bénéficier de réductions de latence souvent inférieures à 10 millisecondes. Ce déploiement étendu soutient les écosystèmes 5G et IoT en fournissant une capacité de calcul et de stockage localisée plus proche des centres de population, améliorant la vitesse et la fiabilité de la livraison de contenu.

Tendances du marché

Tendances du marché

Adoption de la construction modulaire et préfabriquée pour un déploiement plus rapide

La construction modulaire devient l’approche privilégiée pour réduire les délais de construction. Les unités préfabriquées intègrent des composants électriques, mécaniques et de réseau hors site. Le marché de l’infrastructure des centres de données aux États-Unis reflète ce passage vers la flexibilité et l’évolutivité. Il soutient un développement par phases aligné sur la croissance de la demande. Les constructions modulaires réduisent les risques et les coûts de construction. Les opérateurs de centres de données utilisent des modules assemblés en usine pour la cohérence et le contrôle de la qualité. Les investisseurs privilégient des retours plus rapides grâce à des délais réduits. Ces systèmes modulaires simplifient également les rénovations futures. La préfabrication évolue vers une norme pour les zones à forte croissance.

Accent croissant sur le refroidissement liquide et la gestion thermique avancée

Les opérateurs adoptent le refroidissement liquide pour gérer des densités de serveurs croissantes. Le marché de l’infrastructure des centres de données aux États-Unis observe une adoption croissante dans les clusters d’IA et de HPC. Les systèmes à base de liquide améliorent le contrôle thermique dans les configurations de racks denses. Le refroidissement par immersion et direct-to-chip améliore l’efficacité énergétique. Ces systèmes réduisent la consommation d’énergie par rapport aux unités CRAC traditionnelles. Les développeurs de centres de données investissent dans des solutions hybrides combinant refroidissement par air et liquide. Les fournisseurs innovent avec des refroidisseurs compacts et des logiciels de refroidissement adaptatifs. L’optimisation énergétique reste un axe majeur des projets à venir. Ce changement définit l’avenir de la conception d’installations durables.

Rôle croissant des énergies renouvelables et des opérations neutres en carbone

La durabilité domine la planification des infrastructures à travers les régions des États-Unis. Le marché de l’infrastructure des centres de données aux États-Unis se dirige vers des campus alimentés par des énergies renouvelables. Les contrats d’énergie solaire, éolienne et hydraulique renforcent la durabilité opérationnelle. Les accords d’achat d’énergie (PPA) deviennent un outil d’investissement stratégique. Les grands opérateurs visent à atteindre la neutralité carbone d’ici le milieu de la décennie. L’intégration du stockage d’énergie améliore la stabilité du réseau. Les certifications vertes améliorent l’image de marque et la crédibilité en matière de conformité. Les conceptions de densité de puissance évoluent pour une efficacité optimale. La tendance redéfinit la manière dont les hyperscalers construisent et gèrent les installations.

Demande accrue pour l’interconnectivité et les projets d’expansion de la fibre

L’augmentation du trafic Internet stimule l’expansion du réseau de fibre à travers les États. Le marché de l’infrastructure des centres de données aux États-Unis s’aligne sur la demande d’interconnectivité à haute vitesse. Les centres Edge et régionaux dépendent d’une connectivité dorsale robuste. Les extensions de fibre soutiennent les hubs d’échange cloud et les zones à faible latence. Les partenariats télécoms permettent la redondance et le routage sécurisé. Les centres de données multi-locataires intègrent des réseaux optiques à large bande passante. Les programmes gouvernementaux financent le développement du haut débit rural. Ces améliorations de connectivité attirent les fournisseurs de services mondiaux. Une infrastructure fibre solide sous-tend la prochaine génération de commerce numérique.

Défis du marché

Augmentation des coûts énergétiques et pressions de conformité en matière de durabilité

La volatilité des coûts énergétiques impacte la rentabilité des installations à l’échelle nationale. Le marché de l’infrastructure des centres de données aux États-Unis fait face à des défis liés aux pénuries d’énergie régionales. Les opérateurs rencontrent des mandats de conformité carbone plus stricts de la part des agences fédérales et étatiques. La modernisation des bâtiments existants pour l’efficacité énergétique augmente les dépenses. L’intégration des énergies renouvelables nécessite une coordination avancée du réseau et un investissement en capital. Les systèmes de refroidissement exigent la conservation de l’eau dans les régions sujettes à la sécheresse. L’adoption du stockage d’énergie reste limitée par les coûts initiaux. Maintenir le temps de fonctionnement malgré les fluctuations de puissance pose des défis à la stabilité opérationnelle. La conformité en matière de durabilité continue de remodeler les priorités d’investissement.

Complexité croissante de la chaîne d’approvisionnement et disponibilité de la main-d’œuvre qualifiée

Les retards dans la chaîne d’approvisionnement prolongent la livraison des composants d’infrastructure critiques. Le marché de l’infrastructure des centres de données aux États-Unis a du mal à se procurer des semi-conducteurs, des câbles et des refroidisseurs à temps. Les pénuries de main-d’œuvre dans la construction et la maintenance ralentissent l’achèvement des projets. Les compétences techniques spécialisées restent rares dans les États américains. La dépendance à l’importation de certaines pièces augmente les coûts et les risques. Les délais des projets sont incertains en raison de l’inflation des prix des matériaux. Les opérateurs équilibrent l’approvisionnement local avec l’efficacité des achats mondiaux. Les programmes de formation de la main-d’œuvre visent à combler les lacunes critiques en ingénierie. La croissance de l’infrastructure dépend de la résolution efficace de ces contraintes.

Opportunités de marché

Opportunités de marché

L’expansion des charges de travail IA, Cloud et Edge crée des opportunités d’investissement

Le marché de l’infrastructure des centres de données aux États-Unis bénéficie de l’augmentation des charges de travail IA et cloud. Les entreprises exigent une plus grande densité de calcul et des environnements à faible latence. Les expansions Edge ouvrent des opportunités pour les fournisseurs d’infrastructure localisés. Les installations axées sur l’IA attirent des financements pour le refroidissement liquide et les réseaux à haute vitesse. Les groupes d’investissement ciblent des campus évolutifs et économes en énergie. Les entreprises recherchent des constructions résilientes et flexibles pour correspondre aux cycles de demande. Les nouveaux entrants se concentrent sur des architectures hybrides intégrant des modèles Edge et hyperscale. Cet écosystème large génère des opportunités de dépenses d’infrastructure stables.

Soutien gouvernemental accru et incitations à l’intégration des énergies vertes

Les initiatives fédérales et étatiques favorisent la fabrication d’infrastructures domestiques. Le marché de l’infrastructure des centres de données aux États-Unis bénéficie des incitations soutenant l’adoption d’énergies propres. Les crédits d’impôt pour l’intégration des énergies renouvelables encouragent les opérateurs à décarboniser les campus. Les collaborations public-privé financent de grands projets de connectivité et de durabilité. Les opérateurs obtiennent des financements pour des rénovations écoénergétiques. Les programmes de modernisation du réseau améliorent la fiabilité dans les corridors urbains. Ces efforts attirent les investissements étrangers et accélèrent l’expansion à long terme des installations. L’alignement des politiques d’infrastructure verte stimule le potentiel de croissance à l’échelle nationale.

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données aux États-Unis en raison de son rôle critique dans la fiabilité du temps de fonctionnement. Les installations dépendent de la distribution efficace de l’énergie et des systèmes de redondance. Les systèmes mécaniques, y compris les unités de refroidissement, suivent de près pour maintenir la stabilité opérationnelle. Les conceptions civiles et architecturales évoluent pour répondre aux besoins de construction modulaire. L’infrastructure informatique et réseau optimise les performances pour les charges de travail IA. Chaque type contribue de manière unique à la construction d’environnements efficaces, évolutifs et résilients.

Par infrastructure électrique

Les systèmes d’alimentation sans interruption (ASI) détiennent une part de marché dominante. Le marché de l’infrastructure des centres de données aux États-Unis privilégie les solutions ASI assurant des opérations continues pendant les pannes. Les systèmes de stockage d’énergie par batterie (BESS) croissent rapidement grâce à l’intégration des énergies renouvelables. Les PDU et les appareillages de commutation maintiennent un flux d’énergie équilibré à travers les composants. Les connexions au réseau électrique s’améliorent grâce à la surveillance intelligente. Les commutateurs de transfert assurent des transitions fluides lors des perturbations de l’alimentation. Les systèmes électriques ancrent la fiabilité opérationnelle et la durabilité à long terme.

Par Infrastructure Mécanique

Les unités de refroidissement telles que les systèmes CRAC et CRAH dominent l’infrastructure mécanique. Le marché de l’infrastructure des centres de données aux États-Unis dépend d’une gestion efficace de la température pour une performance optimale. Les refroidisseurs à air et à eau se développent parallèlement aux conceptions de confinement. Les pompes et la tuyauterie soutiennent les circuits de refroidissement à haute densité. Les opérateurs déploient un refroidissement hybride pour les charges d’IA et de HPC. Les systèmes modulaires simplifient la maintenance. Les conceptions mécaniques mettent désormais l’accent sur la durabilité et l’efficacité des ressources.

Par Civil / Structurel & Architectural

Les systèmes de superstructure et d’enveloppe de bâtiment dominent la part des investissements. Le marché de l’infrastructure des centres de données aux États-Unis met l’accent sur une construction résiliente pour la durabilité. Les systèmes modulaires et préfabriqués accélèrent la livraison des projets. Les fondations et les planchers surélevés permettent des agencements évolutifs. Les enveloppes architecturales améliorent l’isolation thermique. La préparation du site suit des normes strictes de conformité géotechnique et sismique. Les conceptions avancées améliorent la sécurité physique et l’efficacité opérationnelle.

Par Infrastructure IT & Réseau

Les serveurs et les équipements de réseau dominent les dépenses dans ce segment. Le marché de l’infrastructure des centres de données aux États-Unis repose sur une gestion rapide des données et une connectivité sécurisée. L’expansion du stockage soutient les plateformes d’IA, de cloud et d’analytique. Le câblage et les fibres optiques garantissent des liens de communication fiables. Les racks et les enceintes améliorent l’organisation du matériel et le flux d’air. Les systèmes informatiques évoluent vers des modèles hyper-convergés et définis par logiciel.

Par Type de Centre de Données

Les centres de données hyperscale dominent le déploiement du marché en raison de la demande de cloud. Le marché de l’infrastructure des centres de données aux États-Unis s’étend grâce aux modèles d’entreprise et de colocation. Les centres Edge se développent pour répondre aux besoins de trafic régional. Les architectures hybrides gagnent en popularité pour leur flexibilité. Les constructions d’entreprise restent vitales pour les industries réglementées. Les investissements se diversifient à travers les types pour répondre à la variété des charges de travail.

Par Modèle de Livraison

Les approches de conception-construction ou EPC dominent en raison de la complexité des projets. Le marché de l’infrastructure des centres de données aux États-Unis bénéficie de modèles clés en main et modulaires construits en usine. La gestion de la construction soutient l’expansion en plusieurs phases. Les projets de modernisation rénovent les centres hérités. Les solutions modulaires permettent des déploiements plus rapides à moindre coût.

Par Type de Niveau

Les centres de données de niveau 3 détiennent la plus grande part de marché, offrant un équilibre entre coût et fiabilité. Le marché de l’infrastructure des centres de données aux États-Unis montre une augmentation des investissements de niveau 4 pour les utilisations critiques. Les niveaux 1 et 2 servent les charges de travail régionales et plus petites. Les installations de niveau supérieur garantissent la redondance et un temps de fonctionnement maximal. Les opérateurs privilégient les architectures de niveau évolutives et certifiées.

Perspectives Régionales

Région Nord-Est – Hubs Établis avec 45% de Part de Marché

Le Nord-Est mène le marché de l’infrastructure des centres de données aux États-Unis avec des déploiements denses en Virginie, à New York et au New Jersey. Une forte connectivité fibre et la proximité des institutions financières et gouvernementales renforcent sa domination. La disponibilité énergétique et une infrastructure électrique avancée soutiennent les investissements continus. Le nord de la Virginie reste la plus grande concentration d’installations hyperscale. La région bénéficie d’un marché immobilier robuste et de la maturité de l’écosystème cloud. Les développeurs augmentent la capacité pour répondre aux objectifs de transformation numérique des entreprises.

- Par exemple, le nord de la Virginie avait environ 1 100 MW de capacité de centre de données en construction et près de 5 500 MW dans le pipeline de développement d’ici mi-2025, avec une capacité opérationnelle totale dépassant 4 900 MW, selon JLL.

Région du Midwest – Centres de croissance émergents avec 30% de part de marché

Le Midwest renforce son rôle grâce à des investissements dans l’Ohio, l’Illinois et le Michigan. Le marché américain de l’infrastructure des centres de données dans cette région se développe grâce à l’accessibilité des terrains et à l’accès aux énergies renouvelables. Les opérateurs préfèrent ces zones pour une expansion évolutive. La proximité des routes de connectivité centrales assure un contrôle efficace de la latence. Les incitations étatiques pour des constructions durables attirent les hyperscalers. Les nouvelles constructions dans les pôles suburbains soutiennent une distribution nationale équilibrée. La croissance de l’infrastructure soutient le déploiement en périphérie et les réseaux de redondance.

- Par exemple, Google a lancé une expansion de centre de données de 1,2 milliard de dollars dans le Midwest à la fin de 2025, ciblant des campus évolutifs dans des zones comme Columbus, Ohio, pour améliorer la capacité d’interconnexion.

Régions de l’Ouest et du Sud – Corridors en expansion avec 25% de part de marché

Les États de l’ouest et du sud connaissent une expansion significative menée par le Texas, l’Arizona et la Californie. Le marché américain de l’infrastructure des centres de données dans ces zones bénéficie de climats favorables pour le refroidissement par air libre. La disponibilité solaire soutient des campus basés sur les énergies renouvelables. Le Texas et l’Arizona attirent les investisseurs avec des coûts de services publics plus bas et des avantages fiscaux. La Californie reste clé pour les entreprises axées sur l’innovation. L’expansion des corridors urbains renforce la présence à long terme sur le marché. Ces régions émergent comme de nouveaux points focaux pour la diversification de l’infrastructure.

Concurrence Insights:

Concurrence Insights:

- ABB Ltd.

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- Hewlett Packard Entreprise Development LP

- Schneider Electric SE

- Vertiv Group Corp.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Oracle Corporation

Le marché américain de l’infrastructure des centres de données présente une forte concurrence entre les leaders technologiques mondiaux et les fournisseurs d’infrastructures spécialisés. Il met l’accent sur l’innovation dans la gestion de l’énergie, le matériel informatique et la construction modulaire. Les entreprises renforcent leurs portefeuilles par des acquisitions stratégiques et des lignes de produits durables. Schneider Electric et Vertiv sont leaders dans les systèmes d’alimentation et de refroidissement, tandis que Cisco et Dell dominent l’infrastructure réseau et informatique. Equinix et HPE s’étendent grâce à la colocation et aux déploiements en périphérie. Les fournisseurs se concentrent sur l’automatisation, le refroidissement liquide et les architectures hybrides pour capter la demande des entreprises. Les partenariats avec les hyperscalers et les services publics améliorent la portée du marché. Les concurrents visent une efficacité accrue, un déploiement plus rapide et un coût total de possession réduit pour sécuriser des contrats à long terme.

Développements récents :

- En novembre 2025, Kaufman Development et Daniel Kaufman Ventures ont annoncé une expansion stratégique dans les centres de données et l’infrastructure IA à travers les États-Unis, soulignant une croissance continue et un investissement dans le marché des centres de données stimulé par les demandes en IA.

- En octobre 2025, Global Infrastructure Partners de BlackRock Inc. a mené une acquisition de 40 milliards de dollars d’Aligned Data Centers, marquant la plus grande transaction dans le secteur des centres de données. L’acquisition inclut le soutien de partenaires tels que Microsoft Corp. et Nvidia Corporation, signalant un fort intérêt d’investissement dans l’infrastructure des centres de données axée sur l’IA.

- En mai 2025, Seagate a annoncé l’échantillonnage de sa dernière plateforme de stockage de données, Mozaic 4, dans le cadre d’innovations soutenant l’infrastructure des centres de données aux États-Unis et en Irlande, reflétant un développement de produit continu aligné sur les demandes de données évolutives.

- En mars 2025, la société immobilière américaine Related Companies a lancé une nouvelle unité de développement de centres de données appelée Related Digital, avec des plans pour développer des gigawatts de capacité à travers les États-Unis et le Canada, visant à servir les entreprises hyperscales d’IA et de cloud avec un pipeline de développement à court terme de 45 milliards de dollars totalisant 5GW.

- En janvier 2025, EDGNEX Data Centers par DAMAC a annoncé un projet d’expansion de 20 milliards de dollars aux États-Unis visant à ajouter 2 000 MW de capacité de centre de données, avec un investissement qui pourrait potentiellement quadrupler en fonction de la demande. Cette expansion soutient la croissance de l’infrastructure des centres de données hyperscales dans les régions du Sunbelt et du Midwest face à l’adoption croissante de l’IA.