Résumé exécutif :

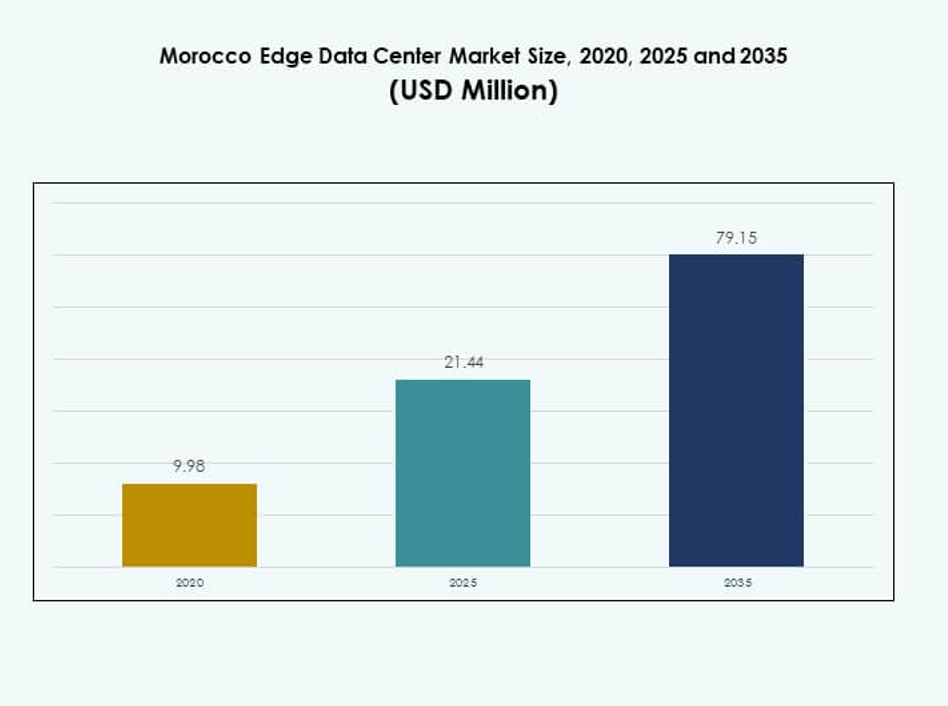

La taille du marché des centres de données Edge au Maroc était évaluée à 9,98 millions USD en 2020, a augmenté pour atteindre 21,44 millions USD en 2025, et devrait atteindre 79,15 millions USD d’ici 2035, avec un TCAC de 13,77 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge au Maroc 2025 |

21,44 Millions USD |

| Marché des Centres de Données Edge au Maroc, TCAC |

13,77% |

| Taille du Marché des Centres de Données Edge au Maroc 2035 |

79,15 Millions USD |

La transformation numérique rapide, le déploiement de la 5G et l’adoption accrue du cloud stimulent une forte demande pour l’infrastructure edge. Les opérateurs télécoms et les entreprises technologiques mondiales investissent dans des installations modulaires à faible latence pour soutenir les applications critiques. Cela joue un rôle stratégique en permettant le traitement en temps réel, en améliorant l’efficacité du réseau et en créant des solutions évolutives qui attirent les investisseurs nationaux et internationaux.

L’Afrique du Nord est en tête avec une infrastructure de connectivité solide, un commerce numérique croissant et des réglementations favorables. L’Europe est une région partenaire émergente, alimentant les collaborations et investissements internationaux. L’Afrique subsaharienne montre un potentiel croissant, stimulé par des initiatives d’inclusion numérique et une demande croissante des entreprises pour les services edge.

Moteurs du Marché

Demande Croissante pour une Infrastructure à Faible Latence dans les Industries Critiques

Le marché des centres de données Edge au Maroc bénéficie d’une demande croissante pour un traitement à faible latence dans les télécommunications, la fabrication et la finance. Les entreprises comptent sur une livraison rapide des données pour soutenir les opérations en temps réel et les écosystèmes connectés. Cela permet un stockage local sécurisé des données et améliore le temps de réponse des applications. Le déploiement de réseaux de fibre optique avancés renforce cette croissance. Les opérateurs télécoms priorisent l’infrastructure edge pour soutenir l’intégration de l’IoT et la connectivité des entreprises. Les investissements du secteur privé dans les applications cloud-native créent un fort élan. Les installations edge permettent des charges de travail critiques sans dépendance aux nœuds cloud distants. Cet écosystème améliore l’agilité et l’évolutivité des entreprises.

Transformation Numérique Croissante et Expansion de l’Écosystème Cloud

Le pays connaît une adoption accélérée des solutions cloud par les entreprises cherchant à améliorer l’efficacité opérationnelle. Les organisations publiques et privées adoptent des environnements IT hybrides pour réduire la congestion du réseau et améliorer la sécurité des données. Cela soutient la prise de décision pilotée par l’IA et l’analyse en temps réel pour divers secteurs. Les collaborations stratégiques entre opérateurs télécoms et fournisseurs hyperscale renforcent les capacités d’infrastructure. Les politiques gouvernementales encouragent la transformation numérique et incitent au déploiement d’infrastructures. Les nouvelles installations edge permettent aux entreprises de servir leurs clients avec une meilleure disponibilité et résilience. La confiance des investisseurs augmente à mesure que l’infrastructure mûrit. Ce virage numérique alimente de forts gains économiques et technologiques.

Adoption généralisée des technologies émergentes dans plusieurs secteurs

Le marché bénéficie de l’intégration croissante de l’IoT, de l’IA, de la 5G et de l’automatisation dans les opérations industrielles. Les usines de fabrication intelligentes et les centres logistiques nécessitent une puissance de calcul efficace plus proche des utilisateurs finaux. Cela aide les entreprises à minimiser la latence et à optimiser la consommation de bande passante. Les réseaux 5G accélèrent l’utilisation des appareils connectés dans les villes et les industries. Les entreprises investissent dans des déploiements edge évolutifs pour améliorer la prestation de services et la visibilité opérationnelle. La convergence industrielle stimule la demande pour des installations edge multi-locataires. Les technologies d’automatisation poussent davantage de traitement de données vers l’edge du réseau. Cette transformation attire des investissements stratégiques de la part d’acteurs mondiaux de l’infrastructure.

- Par exemple, en 2025, l’ANRT du Maroc a attribué des licences 5G à Maroc Telecom, Inwi et Orange pour soutenir le déploiement national du réseau de nouvelle génération. Cette étape a marqué le début officiel du déploiement de la 5G dans le pays, renforçant son infrastructure numérique.

Importance stratégique pour la compétitivité économique et la croissance des investissements

Le pays positionne les centres de données edge comme des facilitateurs critiques de la modernisation économique. Cela renforce le commerce numérique, soutient l’expansion du commerce électronique et améliore la prestation des services publics. Les investissements stratégiques s’alignent sur les initiatives gouvernementales pour construire une économie basée sur la connaissance. Les opérateurs internationaux voient le Maroc comme un pont pour la connectivité des données entre l’Europe et l’Afrique. Les réseaux de câbles terrestres et sous-marins à haute vitesse améliorent la connectivité. Ce positionnement attire les investisseurs mondiaux cherchant à étendre leur empreinte numérique. Les entreprises exploitent l’infrastructure locale pour sécuriser les données sensibles. Une infrastructure compétitive renforce le leadership numérique régional et la confiance des investisseurs.

- Par exemple, en juin 2025, le Maroc a dépassé l’Afrique du Sud pour devenir le principal hôte de centres de données en Afrique, exploitant 23 installations à Casablanca-Settat et Rabat-Salé-Kénitra. Cette croissance a attiré des investisseurs et opérateurs d’infrastructure internationaux ciblant la connectivité Europe-Afrique.

Tendances du marché

Intégration de l’IA et de l’automatisation pour améliorer l’efficacité du réseau edge

L’automatisation et l’IA redéfinissent le fonctionnement des centres de données à l’edge du réseau. Les systèmes de contrôle intelligents optimisent l’utilisation de l’énergie, détectent les anomalies et améliorent le temps de disponibilité. Cela permet aux opérateurs de gérer des charges de travail plus importantes avec une intervention manuelle minimale. La distribution de charges de travail basée sur l’IA améliore les performances lors des pics de demande. Les outils d’analytique prédictive améliorent la fiabilité du système et réduisent les coûts opérationnels. Les fournisseurs déploient une infrastructure intelligente définie par logiciel pour une allocation flexible des ressources. Cette tendance soutient une conception de réseau évolutive et prête pour l’avenir. L’adoption de l’IA edge renforce la compétitivité numérique du Maroc sur les marchés mondiaux.

Développement de conceptions d’infrastructure edge modulaires et évolutives

Les techniques de construction modulaire permettent un déploiement plus rapide et une mise à l’échelle flexible de la capacité pour les opérateurs. Les unités compactes et conteneurisées réduisent le temps de construction et la complexité opérationnelle. Cela améliore l’agilité pour les fournisseurs de télécommunications et de cloud entrant dans de nouvelles régions. Les conceptions évolutives répondent aux besoins de différentes industries, de la BFSI au commerce électronique. Les entreprises peuvent ajouter de la capacité sans modifications majeures de l’infrastructure. Cette approche modulaire soutient l’expansion de l’informatique décentralisée dans les zones éloignées. Les fournisseurs priorisent les systèmes de gestion thermique efficaces. Les participants au marché adoptent ce modèle pour équilibrer coût et flexibilité dans les investissements d’infrastructure.

Accentuation croissante sur les installations périphériques durables et écoénergétiques

La durabilité façonne les stratégies d’investissement et opérationnelles sur le marché. Les opérateurs adoptent des systèmes de refroidissement écoénergétiques et intègrent des énergies renouvelables pour atteindre des objectifs environnementaux. Cela réduit les dépenses opérationnelles et améliore la conformité réglementaire. Les entreprises privilégient les infrastructures vertes pour atteindre les objectifs ESG. Des conceptions innovantes permettent de réduire l’utilisation de l’eau et d’optimiser la gestion du flux d’air. Les normes de certification poussent les opérateurs vers une meilleure performance énergétique. Ce changement durable attire des investisseurs soucieux de l’environnement et des partenaires mondiaux. Le Maroc exploite sa capacité en énergie renouvelable pour renforcer cette transition.

Renforcement de la connectivité régionale et intégration de l’infrastructure numérique

Les systèmes de câbles terrestres et sous-marins améliorés renforcent la valeur stratégique du Maroc en tant que hub de connectivité. Cela crée des liens solides entre l’Afrique, l’Europe et le Moyen-Orient. L’investissement dans les réseaux dorsaux à haute capacité renforce la viabilité du déploiement en périphérie. Les opérateurs télécoms augmentent leur capacité pour soutenir la diffusion de contenu mondial et les réseaux d’entreprise. Les partenariats stratégiques stimulent les services de colocation et l’adoption du cloud hybride. Une connectivité améliorée soutient les applications de commerce transfrontalier et de logistique. Cette tendance consolide la position du Maroc dans la chaîne de valeur numérique mondiale.

Défis du marché

Base de compétences spécialisées limitée et contraintes de capacité opérationnelle

Le marché des centres de données Edge au Maroc fait face à des pénuries de main-d’œuvre dans les réseaux avancés, l’intégration de l’IA et les opérations écoénergétiques. L’expertise technique dans le déploiement et la gestion en périphérie reste limitée. Cela crée une plus grande dépendance envers les prestataires de services étrangers pour la mise en œuvre. Les ressources qualifiées limitées ralentissent la vitesse de déploiement et l’assurance qualité. Les programmes de formation se développent mais nécessitent plus d’alignement avec l’industrie. La fiabilité opérationnelle peut être affectée par une réponse lente aux incidents. La mise à l’échelle des installations avancées nécessite un développement constant de la main-d’œuvre. Combler ce fossé de talents reste une priorité stratégique majeure.

Coûts d’infrastructure élevés et préoccupations sur la fiabilité de l’approvisionnement énergétique

Construire des installations modernes en périphérie nécessite un capital initial important et de longues périodes de retour sur investissement. Assurer une alimentation ininterrompue reste un défi dans certaines régions. Cela augmente les coûts opérationnels et limite le rythme de développement de nouveaux projets. Les préoccupations concernant la fiabilité énergétique poussent les opérateurs à investir dans des systèmes redondants. Les coûts d’importation élevés pour les équipements critiques créent une pression supplémentaire. Le financement local pour l’infrastructure numérique reste sous-développé. La perception du risque d’investissement peut ralentir l’exécution des projets. Atteindre l’efficacité des coûts tout en maintenant la qualité du service nécessite des incitations structurées.

Opportunités du marché

Positionnement stratégique en tant que passerelle numérique régionale

Le marché des centres de données Edge au Maroc détient un potentiel significatif pour devenir un pont numérique entre l’Europe et l’Afrique. Il peut attirer des opérateurs hyperscale cherchant un nœud de connectivité solide. Les politiques gouvernementales soutiennent les investissements dans les infrastructures qui s’alignent sur les objectifs commerciaux régionaux. Les entreprises locales peuvent étendre leurs opérations numériques avec des services à faible latence. La proximité des principaux câbles sous-marins améliore le flux de trafic réseau international. Les fournisseurs d’infrastructure bénéficient d’un avantage de premier entrant dans les services cloud régionaux. Les partenariats stratégiques renforcent le rôle du pays dans la connectivité transfrontalière.

Demande croissante pour des solutions Edge spécifiques à l’industrie

Les secteurs industriels tels que BFSI, la santé et la logistique se dirigent vers une infrastructure de données localisée. Cela crée une nouvelle demande pour des services de calcul en périphérie axés sur les secteurs. Les fournisseurs peuvent offrir des solutions spécialisées pour l’analyse en temps réel et la conformité réglementaire. Les entreprises nécessitent une infrastructure résiliente et sécurisée pour soutenir les opérations numériques. Les modèles de déploiement évolutifs offrent une flexibilité pour les PME et les grandes entreprises. Les opérateurs axés sur l’innovation obtiennent une différenciation sur le marché. Cette demande croissante ouvre des opportunités rentables pour les investisseurs et les prestataires de services.

Ségrégation du marché

Par composant

La solution domine le segment avec une part de marché significative, stimulée par une forte adoption par les entreprises. Elle offre une infrastructure critique pour le traitement des données, le stockage et les fonctions réseau à la périphérie. La demande de services croît avec le support géré pour le déploiement et la maintenance. Les entreprises comptent sur des solutions intégrées pour réduire la latence et améliorer l’efficacité. La forte présence de programmes de modernisation des réseaux accélère la croissance. Les fournisseurs se concentrent sur la fourniture de solutions modulaires et interopérables. Les entreprises préfèrent des plateformes fiables et évolutives pour la continuité opérationnelle.

Par type de centre de données

Les centres de données en colocation en périphérie dominent le segment avec une forte adoption par les opérateurs télécoms et les entreprises. Ils offrent une infrastructure partagée avec une connectivité solide, une flexibilité opérationnelle et une efficacité des coûts. Les centres de données cloud et en périphérie enregistrent également une forte croissance soutenue par des stratégies informatiques hybrides. Les installations d’entreprise se concentrent sur la sécurité et le contrôle. Les centres gérés permettent l’optimisation des ressources sans dépenses en capital importantes. Les partenariats stratégiques entre opérateurs et fournisseurs de cloud améliorent la vitesse de déploiement. La forte demande des réseaux de diffusion de contenu stimule l’élan de la colocation.

Par modèle de déploiement

Le déploiement basé sur le cloud domine en raison de coûts en capital inférieurs et d’une évolutivité plus rapide. Il permet aux entreprises d’étendre leurs services à travers différentes régions avec une propriété d’infrastructure minimale. Les modèles sur site conservent leur pertinence pour les charges de travail sensibles et la conformité réglementaire. Les modèles hybrides gagnent du terrain pour leur flexibilité et leur contrôle. Les entreprises choisissent des stratégies axées sur le cloud pour l’agilité et l’innovation. Les écosystèmes de fournisseurs s’élargissent pour soutenir une migration transparente entre les modèles. La connectivité télécom solide soutient un déploiement plus rapide des solutions basées sur le cloud.

Par taille d’entreprise

Les grandes entreprises détiennent une part de marché significative grâce à une forte capacité d’investissement et à des besoins informatiques avancés. Cela permet le déploiement de nœuds de périphérie à haute capacité pour des charges de travail complexes. Les PME montrent un intérêt croissant pour l’adoption de solutions de périphérie basées sur le cloud rentables. Les initiatives de transformation numérique dans divers secteurs stimulent l’engagement des PME. Les fournisseurs offrent des tarifs flexibles et des services évolutifs. La participation au marché s’élargit à mesure que l’infrastructure numérique devient plus accessible. La croissance de l’adoption par les PME élargit la base de clients globale.

Par application / cas d’utilisation

La surveillance de l’énergie domine le segment des applications, soutenue par des objectifs croissants d’efficacité énergétique. Elle permet une meilleure visibilité et un meilleur contrôle des systèmes critiques. Les solutions de gestion des actifs et des capacités suivent, soutenant l’optimisation opérationnelle. La surveillance environnementale gagne du terrain pour des opérations durables. Les outils de BI et d’analyse améliorent les décisions basées sur les données à la périphérie. Les entreprises privilégient les applications qui améliorent le temps de fonctionnement et réduisent le gaspillage énergétique. Les plateformes modulaires prennent en charge plusieurs cas d’utilisation pour un déploiement flexible.

Par industrie utilisateur final

Les technologies de l’information et les télécommunications dominent le segment en raison du trafic réseau intense et des exigences de service. Le secteur BFSI suit avec de fortes exigences réglementaires et de sécurité. Les secteurs de la vente au détail et du commerce électronique stimulent la demande pour un engagement client plus rapide. Le secteur de la santé étend l’utilisation de l’edge pour soutenir la télémédecine et les applications de données des patients. L’énergie et les services publics tirent parti des capacités de l’edge pour la stabilité du réseau. L’aérospatiale et la défense adoptent des nœuds sécurisés pour les missions critiques. La participation large de l’industrie soutient la maturité et la croissance du marché.

Perspectives Régionales

Forte Présence de l’Afrique du Nord avec le Maroc comme Hub Numérique Central

L’Afrique du Nord détient une part de 41,3% du marché des centres de données Edge au Maroc, portée par une forte connectivité et des initiatives numériques menées par le gouvernement. Elle sert de hub stratégique pour les routes de données internationales reliant l’Europe et l’Afrique. Les opérateurs télécoms et les investisseurs mondiaux investissent dans l’infrastructure réseau pour améliorer les capacités de l’edge. Elle bénéficie d’une clarté réglementaire et de réseaux dorsaux à haute capacité. Une forte demande des entreprises et des politiques favorables soutiennent l’expansion continue de l’infrastructure.

- Par exemple, en juin 2025, Naver Cloud, Nvidia, Nexus Core Systems et Lloyds Capital ont annoncé des plans pour construire un campus de centre de données IA de 500 MW au Maroc, alimenté par des énergies renouvelables et conçu pour prendre en charge des charges de travail IA avancées. Ce projet reflète l’investissement mondial croissant dans l’infrastructure edge et IA du Maroc.

Opportunités Croissantes en Afrique Sub-Saharienne et en Afrique de l’Ouest

L’Afrique sub-saharienne représente 34,6% de la part de marché, soutenue par une urbanisation rapide et des programmes d’inclusion numérique. Les économies émergentes de cette sous-région se concentrent sur l’expansion de la capacité réseau pour réduire la latence et améliorer la prestation de services. Elle attire les fournisseurs de cloud régionaux cherchant à étendre leur empreinte. Le développement de l’infrastructure améliore la connectivité transfrontalière pour les industries. La demande croissante pour les services de diffusion de contenu stimule l’adoption de l’edge.

- Par exemple, en avril 2022, Google et WIOCC ont achevé le débarquement du câble sous-marin Equiano dans l’installation OADC Lagos Tier III. Le site prend en charge une charge électrique de 20 MW et offre une capacité pour plus de 3 200 racks sur 7 200 m², servant de hub de connectivité majeur en Afrique de l’Ouest.

Investissements Stratégiques Croissants des Opérateurs Européens

L’Europe contribue à 24,1% de la part de marché, se positionnant comme un investisseur et partenaire stratégique. Les entreprises européennes considèrent le Maroc comme un point clé pour la connectivité transcontinentale. Elle renforce l’intégration avec les systèmes de câbles sous-marins et les réseaux de fibres. Les alliances stratégiques soutiennent les expansions de cloud hybride et de diffusion de contenu. L’investissement dans une infrastructure durable renforce son rôle dans l’échange mondial de données. La collaboration entre les opérateurs marocains et européens stimule une forte maturité du marché.

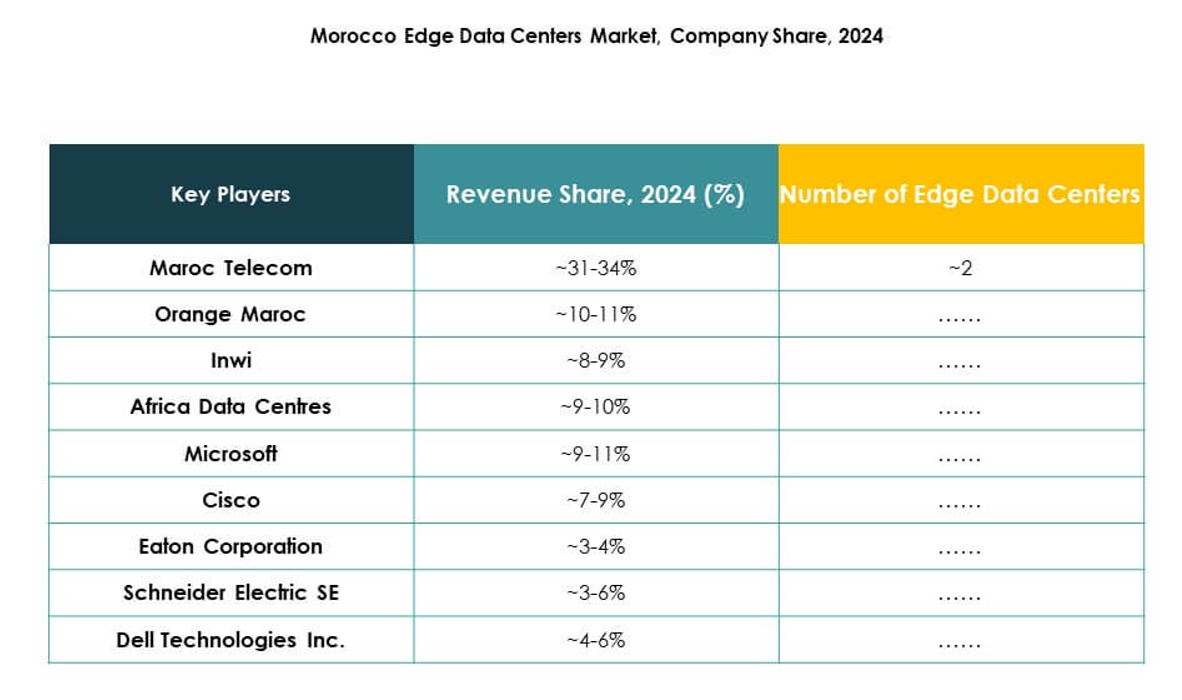

Informations Compétitives :

- Maroc Telecom

- Orange Maroc

- Inwi

- Africa Data Centres

- Groupe Télécom Algérie

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- Cisco

- SixSq

- Microsoft

- VMWare

- Schneider Electric SE

- Rittal GmbH & Co. Kg

- Autres

Le marché des centres de données Edge au Maroc présente une forte concurrence entre les opérateurs télécoms régionaux et les fournisseurs technologiques mondiaux. Les leaders télécoms investissent dans l’expansion de l’infrastructure Edge pour renforcer la performance du réseau et soutenir les applications à faible latence. Les fournisseurs mondiaux offrent des solutions avancées de puissance, de refroidissement et de virtualisation pour améliorer l’efficacité et la fiabilité des installations. Cela favorise des alliances stratégiques entre opérateurs locaux et entreprises mondiales pour accélérer le déploiement et atteindre l’échelle. Les entreprises se concentrent sur des conceptions modulaires, l’intégration de l’IA et l’optimisation énergétique pour obtenir des avantages concurrentiels. Les acteurs internationaux tirent parti de leur expertise pour construire des architectures hybrides et évolutives. Le leadership sur le marché dépend des capacités technologiques, de la qualité du service et des stratégies d’infrastructure à long terme. Le paysage concurrentiel continue de s’intensifier avec des investissements croissants de la part des acteurs nationaux et internationaux.

Développements Récents :

- En février 2025, Amazon Web Services en partenariat avec Orange a lancé la localisation AWS Wavelength Zone Edge au Maroc. Ce déploiement a été conçu pour soutenir les applications à ultra-faible latence en rapprochant les services de calcul et de stockage AWS des utilisateurs finaux, marquant une étape significative dans le renforcement de l’infrastructure des centres de données Edge au Maroc.

- En juin 2025, Oracle a lancé un nouveau centre de recherche et développement à Casablanca pour stimuler l’innovation dans les solutions cloud et IA sur le marché des centres de données Edge en pleine expansion au Maroc. Ce mouvement signifie l’intérêt croissant des leaders technologiques mondiaux pour la construction d’une infrastructure avancée dans la région.

- En juin 2025, un important consortium dirigé par le sud-coréen Naver et l’américain Nvidia, aux côtés de Nexus Core Systems et Lloyd Capital, a annoncé le début des travaux sur un centre de données d’intelligence artificielle de 500 MW au Maroc. La première phase, impliquant la construction d’une installation de supercalculateur IA de 40 MW avec les derniers GPU Blackwell de Nvidia, devrait commencer au quatrième trimestre 2025.