Résumé exécutif :

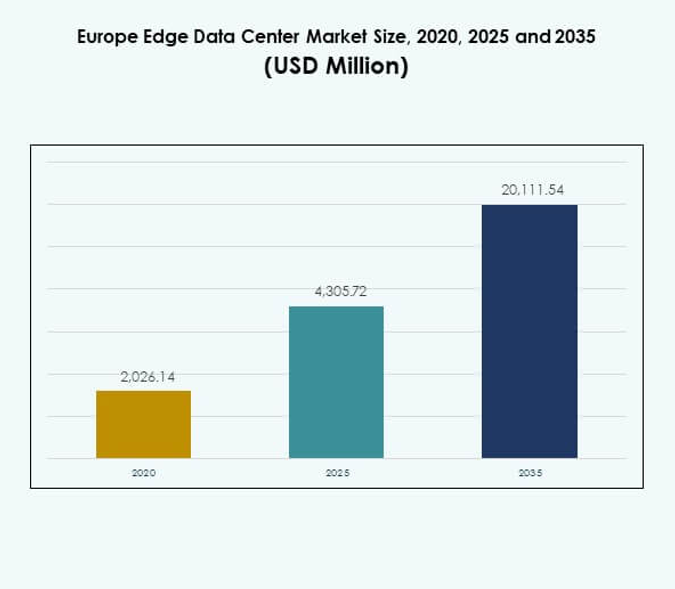

La taille du marché des centres de données Edge en Europe était évaluée à 2 026,14 millions USD en 2020, a atteint 4 305,72 millions USD en 2025, et devrait atteindre 20 111,54 millions USD d’ici 2035, avec un TCAC de 16,53 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2025 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en Europe 2025 |

4 305,72 millions USD |

| Marché des Centres de Données Edge en Europe, TCAC |

16,53% |

| Taille du Marché des Centres de Données Edge en Europe 2035 |

20 111,54 millions USD |

La croissance du marché est stimulée par la transformation numérique rapide, l’expansion des réseaux 5G et le besoin croissant de traitement de données à faible latence. Les entreprises investissent dans le calcul en périphérie pour améliorer les performances, permettre l’analyse en temps réel et soutenir les opérations pilotées par l’IA. L’innovation continue dans l’infrastructure modulaire et les conceptions économes en énergie façonne l’avenir de la gestion des données. Le marché revêt une importance stratégique pour les investisseurs car il soutient l’économie numérique en évolution de l’Europe et les initiatives de modernisation des entreprises.

L’Europe de l’Ouest domine le paysage régional avec une forte présence d’opérateurs hyperscale et de réseaux de connectivité établis. Le Royaume-Uni, l’Allemagne et la France restent des marchés clés en raison de leur infrastructure numérique avancée et de leur adoption élevée du cloud. Les pays d’Europe du Nord et du Sud étendent les déploiements en périphérie grâce à des initiatives menées par les télécoms et des projets de villes intelligentes, tandis que l’Europe de l’Est émerge comme un pôle de croissance soutenu par l’amélioration des infrastructures électriques et l’augmentation des investissements IT des entreprises.

Moteurs du Marché

Demande Croissante pour le Traitement de Données à Faible Latence et l’Intégration Cloud

Le marché des centres de données Edge en Europe croît en raison du besoin croissant de traitement de données plus rapide et de réduction de la latence. Les entreprises nécessitent des informations en temps réel pour l’IA, l’IoT et les services numériques, ce qui stimule l’investissement dans les infrastructures en périphérie près des utilisateurs finaux. Les entreprises adoptent l’intégration cloud-périphérie pour gérer les charges de travail efficacement et améliorer la performance des applications. Les opérateurs télécoms étendent les nœuds en périphérie pour soutenir le déploiement de la 5G, améliorant la connectivité pour les villes intelligentes. Cette tendance transforme l’infrastructure IT traditionnelle en un modèle distribué. Les investisseurs voient cette expansion comme une étape critique vers la compétitivité numérique. Elle renforce la résilience du réseau et la flexibilité opérationnelle pour les entreprises régionales.

Innovations Technologiques Stimulant l’Efficacité et l’Évolutivité de l’Infrastructure

Des technologies avancées telles que le refroidissement liquide, les systèmes modulaires et l’optimisation des charges de travail basée sur l’IA redéfinissent les normes d’infrastructure. Les entreprises adoptent l’automatisation intelligente pour surveiller l’énergie, la température et la capacité en temps réel. L’intégration de sources d’énergie renouvelables réduit les coûts opérationnels et améliore les scores de durabilité. Les centres de données Edge supportent désormais des configurations flexibles, les rendant adaptées aux opérations hyperscale et micro-échelle. Les fournisseurs se concentrent sur des solutions conteneurisées pour atteindre l’évolutivité et réduire le temps d’installation. Cela crée un avantage stratégique en minimisant les temps d’arrêt et les risques opérationnels. Cette expansion axée sur l’innovation attire à la fois les investissements d’entreprise et institutionnels à travers l’Europe.

- Par exemple, le système Liebert DSE de Vertiv est la technologie d’économisation de réfrigérant pompé la plus déployée au monde, installée dans plus de 8 500 sites de centres de données à travers le monde. Il offre un PUE mécanique aussi bas que 1,03, améliorant l’efficacité énergétique tout en éliminant l’utilisation de l’eau dans les opérations de refroidissement.

Accélération de la Transformation Numérique dans les Industries et les Entreprises

Des industries telles que le commerce de détail, la santé et la fabrication adoptent des outils numériques qui reposent sur le calcul en temps réel. Les réseaux en périphérie permettent une prise de décision plus rapide et un échange de données sécurisé entre les appareils connectés. Le marché des centres de données Edge en Europe bénéficie de l’adoption croissante de l’industrie 4.0 et des systèmes autonomes. Les entreprises optimisent les expériences client grâce à l’analyse de données localisée. Ce changement améliore l’efficacité et la compétitivité dans les opérations mondiales. Les responsables IT voient le déploiement en périphérie comme un pont entre le cloud centralisé et les systèmes sur site. Il soutient les écosystèmes d’innovation et renforce la souveraineté numérique à travers les économies européennes.

Importance Stratégique pour les Entreprises et Potentiel de Croissance des Investissements

Les investisseurs et les entreprises reconnaissent les installations en périphérie comme des actifs stratégiques pour la transformation numérique. La décentralisation du marché soutient l’agilité opérationnelle et réduit la dépendance aux serveurs cloud distants. Les institutions financières, les télécoms et les fournisseurs hyperscale investissent massivement dans l’expansion des infrastructures. La croissance s’aligne avec les politiques de l’UE promouvant la durabilité numérique et la sécurité des données régionales. Les entreprises gagnent en valeur grâce à l’optimisation des coûts et à une livraison de services plus rapide. Le marché des centres de données Edge en Europe attire des financements mondiaux pour des projets de villes intelligentes, d’IA et de véhicules autonomes. Il représente un facilitateur clé des objectifs de connectivité et d’infrastructure numérique de nouvelle génération en Europe.

- Par exemple, en août 2025, BT Group et AWS ont signé un nouveau partenariat de cinq ans. Cet accord exploite les services cloud d’AWS avec le réseau britannique de BT pour améliorer le calcul en périphérie pour les clients d’entreprise et du secteur public.

Tendances du Marché

Expansion des Réseaux Edge Optimisés par l’IA et Autonomes

L’automatisation pilotée par l’IA redéfinit la gestion des charges de travail, de la sécurité et de l’utilisation énergétique des réseaux en périphérie. Les centres de données intègrent désormais l’analyse prédictive pour la gestion de la capacité et du trafic. Les opérateurs déploient des systèmes autonomes pour assurer le temps de fonctionnement et prévenir les pannes. Le marché des centres de données Edge en Europe bénéficie de ces avancées, améliorant la réactivité du réseau. Les systèmes de refroidissement intelligents et auto-réparateurs améliorent la durabilité. Les entreprises s’appuient sur l’analyse en périphérie activée par l’IA pour la prise de décision en temps réel. Cette tendance réduit la complexité opérationnelle et soutient une infrastructure évolutive et adaptative. Elle renforce le positionnement concurrentiel des fournisseurs de services à travers l’Europe.

Adoption Croissante des Installations Edge Modulaires et Préfabriquées

Les entreprises se tournent vers des conceptions modulaires qui permettent un déploiement rapide et une évolutivité. Les centres de données préfabriqués permettent une installation plus rapide et des coûts initiaux plus bas. Les fournisseurs se concentrent sur des conceptions standardisées pour assurer flexibilité et efficacité énergétique. Le marché des centres de données Edge en Europe reflète la demande croissante pour la construction modulaire dans les régions urbaines et éloignées. Les systèmes modulaires conviennent bien aux applications télécoms et industrielles où l’espace est limité. La tendance accélère l’expansion du marché en réduisant les temps d’arrêt opérationnels. Elle soutient la croissance d’une infrastructure durable et la gestion adaptative de la capacité à travers diverses industries.

Accent Accru sur l’Énergie Renouvelable et les Objectifs de Durabilité

Les opérateurs intègrent l’énergie renouvelable pour réduire les émissions de carbone et s’aligner sur les objectifs climatiques de l’UE. Les entreprises investissent dans des systèmes d’énergie solaire, éolienne et à base d’hydrogène pour des opérations propres. Les indicateurs d’efficacité énergétique tels que le PUE deviennent des indicateurs de performance clés. Le marché des centres de données Edge en Europe bénéficie de cette transition vers une infrastructure à faible émission de carbone. Les conceptions de centres de données adoptent de plus en plus le refroidissement en boucle fermée et le stockage d’énergie par batterie. Les initiatives de durabilité améliorent la réputation de la marque et attirent les investisseurs verts. La tendance favorise l’efficacité des coûts à long terme tout en soutenant les objectifs environnementaux de l’Europe. Elle marque un passage vers une infrastructure en périphérie plus propre, plus intelligente et plus résiliente.

Augmentation des Partenariats entre Fournisseurs de Télécoms et Entreprises Cloud

La collaboration entre les fournisseurs de télécoms et les entreprises cloud étend la portée du réseau et l’efficacité du traitement des données. Les entreprises de télécommunications exploitent les partenariats pour héberger des nœuds en périphérie distribués près des consommateurs. Les fournisseurs de cloud intègrent des services pour soutenir des architectures hybrides et des charges de travail localisées. Le marché des centres de données Edge en Europe connaît une croissance grâce à ces alliances synergiques. Les coentreprises se concentrent sur l’amélioration de l’interconnectivité et de la fiabilité du service client. L’intégration soutient des cas d’utilisation avancés tels que la RA/RV et les véhicules connectés. Elle renforce l’écosystème pour les services numériques de nouvelle génération. Ces partenariats stimulent l’innovation et l’expansion du marché à travers l’Europe.

Défis du Marché

Coûts Élevés de l’Infrastructure et Complexité de l’Intégration Réseau

La construction et la maintenance des installations en périphérie nécessitent des investissements en capital importants et une gestion complexe de l’infrastructure. Les systèmes d’alimentation, de refroidissement et de sécurité doivent répondre à des normes opérationnelles élevées sur des sites dispersés. Le marché des centres de données Edge en Europe fait face à des obstacles pour aligner la connectivité et l’interopérabilité entre divers fournisseurs. Les petites et moyennes entreprises trouvent souvent le coût de déploiement prohibitif. La gestion de la synchronisation des données multi-sites ajoute à la pression opérationnelle. La disponibilité limitée de professionnels techniques qualifiés ralentit encore la mise en œuvre. Cela pose des défis à l’évolutivité du marché malgré la demande numérique croissante. Assurer des performances cohérentes à travers les régions reste un obstacle persistant pour les parties prenantes.

Conformité Réglementaire et Contraintes de Souveraineté des Données

Les réglementations strictes en matière de protection des données et de durabilité en Europe augmentent les coûts de conformité pour les opérateurs. Les politiques nationales variées sur la résidence des données compliquent les opérations transfrontalières. Le marché des centres de données Edge en Europe doit équilibrer l’évolutivité avec le respect des objectifs de souveraineté numérique de l’UE. Les entreprises rencontrent des difficultés à gérer des cadres juridiques divers tout en maintenant l’efficacité opérationnelle. Les rapports sur l’utilisation de l’énergie et les normes d’émission exigent une surveillance constante. Cela ajoute de la complexité à la gestion de l’infrastructure et à la coordination des fournisseurs. Les obligations de sécurité et de confidentialité nécessitent un investissement continu dans des systèmes de cryptage avancés. Ces contraintes limitent la vitesse d’expansion et augmentent les dépenses opérationnelles.

Opportunités du Marché

Expansion des Réseaux 5G et Intégration de l’Écosystème IoT

Le déploiement de la 5G à travers l’Europe crée un potentiel significatif pour les déploiements en périphérie localisés. Les opérateurs télécoms et les entreprises investissent dans des nœuds en périphérie pour soutenir des applications à ultra-faible latence. Le marché des centres de données Edge en Europe bénéficie de l’adoption forte des appareils IoT dans les secteurs de la santé, du commerce de détail et de la fabrication. Il permet la surveillance en temps réel, l’analyse et l’automatisation. La convergence de l’IA et de l’IoT offre un modèle commercial évolutif pour les fournisseurs d’infrastructure. Ces opportunités stimulent la collaboration de l’écosystème et favorisent le développement économique régional.

Investissements en Infrastructure Numérique Menés par le Gouvernement et Initiatives de Données Vertes

Les gouvernements européens soutiennent la localisation des données et l’expansion numérique durable. Les programmes de financement ciblent l’adoption des énergies vertes et les solutions de refroidissement avancées. Le marché des centres de données Edge en Europe s’aligne sur les objectifs de résilience numérique et de transition énergétique de l’UE. Les partenariats public-privé favorisent un déploiement plus rapide des centres de calcul localisés. Il favorise l’innovation tout en répondant aux objectifs environnementaux. L’intérêt croissant des investisseurs mondiaux encourage davantage de R&D dans l’automatisation et la conception d’architectures efficaces. Cet accent renforce le leadership de l’Europe dans la croissance de l’infrastructure de données durable.

Segmentation du Marché

Par Composant

Le segment des solutions détient la part dominante, stimulé par une forte demande pour les systèmes de réseau, de refroidissement et d’alimentation. Les services tels que la maintenance et la surveillance suivent, soutenus par l’adoption des services gérés. Le marché des centres de données Edge en Europe bénéficie d’un investissement continu dans les offres de solutions intégrées. Les entreprises privilégient le matériel modulaire et les systèmes de gestion basés sur l’IA pour améliorer le temps de disponibilité et l’efficacité.

Par Type de Centre de Données

Les centres de données Edge en colocation dominent le segment, capturant une part de marché significative en raison de leur flexibilité et de leur rentabilité. Les entreprises préfèrent les installations partagées pour réduire les dépenses en capital et améliorer l’évolutivité. Le marché des centres de données Edge en Europe gagne en traction grâce aux hyperscalers qui étendent les opérations hybrides et micro-edge. Les modèles gérés et cloud-edge connaissent une croissance rapide dans les secteurs des télécoms et des entreprises.

Par Modèle de Déploiement

Le modèle de déploiement hybride est en tête grâce à la combinaison du contrôle sur site et de l’évolutivité du cloud. Les entreprises utilisent des systèmes hybrides pour gérer les charges de travail et assurer la conformité des données. Le marché des centres de données Edge en Europe bénéficie de l’intégration croissante entre les fournisseurs de cloud public et l’infrastructure privée. Il offre résilience, flexibilité et capacités améliorées de récupération après sinistre pour les entreprises.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché en raison de budgets plus élevés pour la modernisation de l’infrastructure et la sécurité. Les PME adoptent progressivement des solutions en périphérie pour optimiser l’efficacité opérationnelle. Le marché des centres de données Edge en Europe connaît une participation croissante des entreprises de taille moyenne exploitant des modèles de services gérés. Il soutient la transformation numérique tout en minimisant les coûts de possession de l’infrastructure.

Par Application / Cas d’Utilisation

La surveillance de l’alimentation reste le segment d’application leader, soutenu par la demande pour une utilisation efficace de l’énergie. La surveillance environnementale et la gestion des actifs gagnent également en traction grâce aux initiatives de durabilité. Le marché des centres de données Edge en Europe met l’accent sur l’analyse prédictive pour optimiser la performance des installations. Les applications de BI et d’analyse améliorent la prise de décision pour les opérations d’entreprise.

Par Industrie Utilisatrice Finale

Le segment IT et télécommunications détient la plus grande part de marché, soutenu par l’expansion du cloud et le déploiement de la 5G. Les secteurs BFSI et commerce de détail adoptent l’edge pour des transactions sécur