Résumé exécutif :

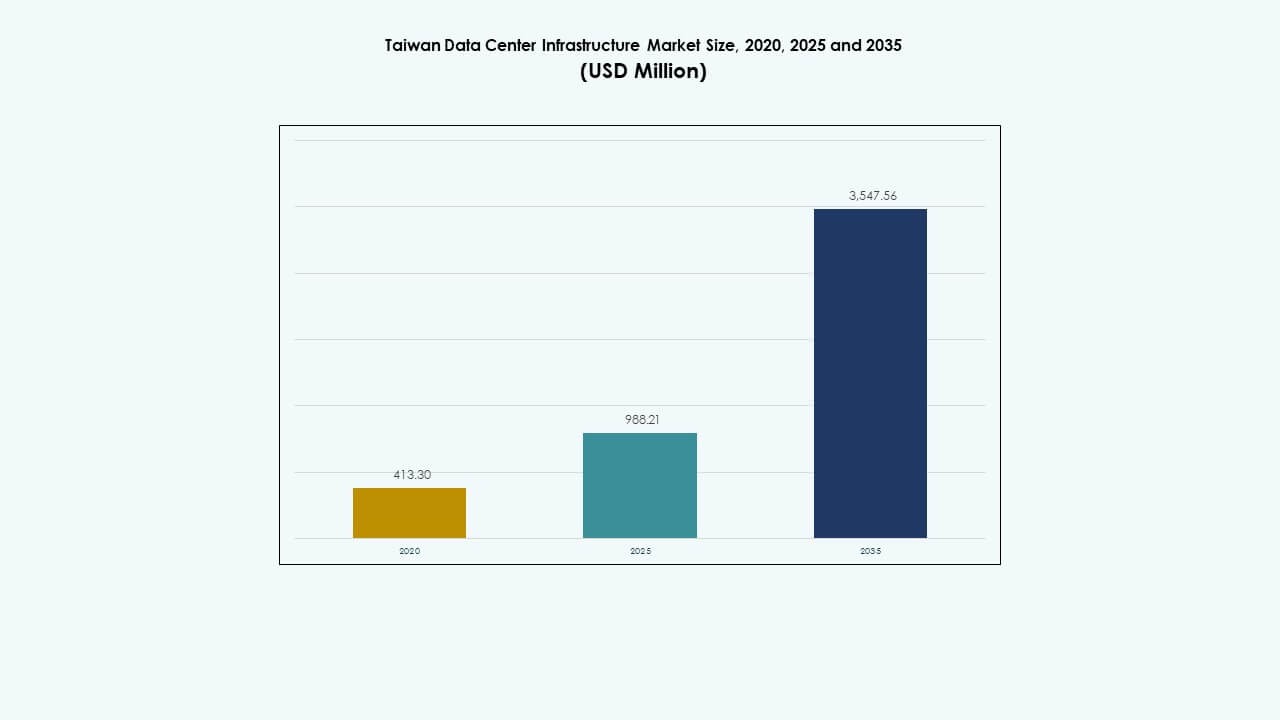

La taille du marché de l’infrastructure des centres de données à Taïwan était évaluée à 413,30 millions USD en 2020, a atteint 988,21 millions USD en 2025, et devrait atteindre 3 547,56 millions USD d’ici 2035, avec un TCAC de 13,52 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données à Taïwan 2025 |

988,21 Millions USD |

| Marché de l’Infrastructure des Centres de Données à Taïwan, TCAC |

13,52% |

| Taille du Marché de l’Infrastructure des Centres de Données à Taïwan 2035 |

3 547,56 Millions USD |

Le paysage de l’infrastructure des centres de données à Taïwan se transforme avec l’adoption rapide des charges de travail IA, des racks de serveurs à haute densité et des systèmes avancés de refroidissement liquide. L’innovation continue dans les technologies de puissance et thermiques soutient ce changement, en particulier dans les installations de niveau III et IV. L’investissement stratégique public et privé accélère l’infrastructure numérique pour répondre à la migration vers le cloud des entreprises, à l’interconnectivité régionale et à la demande de calculs pilotée par les semi-conducteurs. Cette évolution fait de Taïwan un hub critique pour les entreprises et les investisseurs recherchant une infrastructure de données résiliente, évolutive et performante en Asie.

Taipei mène le marché grâce à ses réseaux de télécommunications matures, sa base d’entreprises dense et ses hubs de colocation neutres en termes de transporteurs. Hsinchu et Taichung émergent comme des régions vitales avec des déploiements croissants de cloud privé et de périphérie liés aux zones de fabrication de semi-conducteurs. Les villes du sud comme Kaohsiung montrent un potentiel de développement sur des terrains vierges, stimulé par la disponibilité de terrains, la connectivité portuaire et les projets d’économie numérique soutenus par le gouvernement. Ce mélange régional soutient un développement équilibré et une demande diversifiée à travers Taïwan.

Dynamique du Marché :

Dynamique du Marché :

Poussée Stratégique pour l’Économie Numérique et les Objectifs de Nation Intelligente Stimule l’Expansion de l’Infrastructure

La politique numérique nationale de Taïwan favorise une croissance rapide des services cloud, de l’IA et des applications IoT. Ces avancées nécessitent une infrastructure de données fiable et évolutive. Les programmes soutenus par le gouvernement tels que DIGI⁺ 2.0 se concentrent sur l’innovation numérique, alimentant la demande d’hyperscale et de colocation. Les entreprises priorisent l’hébergement local des données pour réduire la latence et se conformer aux règles de cybersécurité en évolution. Le marché de l’infrastructure des centres de données à Taïwan bénéficie de ce soutien politique et de l’accélération numérique des entreprises. Les entreprises augmentent les dépenses en capital pour le déploiement de serveurs et la migration vers le cloud. Les secteurs public et privé collaborent pour accroître la capacité TIC. Les initiatives de villes intelligentes à travers Taipei et Kaohsiung nécessitent également des hubs de données régionaux.

L’Augmentation des Charges de Travail IA et les Besoins en Calcul Haute Performance Accélèrent les Investissements dans l’Énergie et le Refroidissement

La croissance des modèles d’entraînement de l’IA et de l’analyse des mégadonnées augmente considérablement les demandes d’infrastructure. Les charges de serveurs lourdes en GPU nécessitent une distribution d’énergie dense et des systèmes de refroidissement avancés. Les opérateurs privilégient le refroidissement liquide, les onduleurs à haute efficacité et les unités BESS connectées au réseau pour soutenir les cycles de charge continus. Le marché de l’infrastructure des centres de données à Taïwan voit une forte demande de la part des entreprises axées sur l’IA et des milieux académiques déployant des clusters de calcul à grande échelle. L’intensité énergétique par rack a doublé, incitant à des mises à niveau des PDU et de la conception thermique. Les clusters haute performance nécessitent également des systèmes de basculement robustes et des commutateurs de transfert. Ces mises à niveau stimulent la demande d’infrastructure mécanique et électrique à tous les niveaux de tiers.

La croissance de la connectivité des câbles sous-marins renforce le rôle de Taïwan en tant que hub régional de transit de données

La position géographique de Taïwan renforce sa position dans l’interconnectivité numérique de l’Asie-Pacifique. Plusieurs nouveaux projets de câbles sous-marins augmentent la bande passante et la capacité de routage des données internationales. Les opérateurs bénéficient de liaisons à faible latence entre le Japon, Singapour et les États-Unis. Le marché de l’infrastructure des centres de données à Taïwan capitalise sur cette connectivité améliorée. Les grands fournisseurs de cloud voient Taïwan comme un point d’interconnexion clé, soutenant la demande pour la colocation neutre pour les opérateurs. Ces mises à niveau incitent à des investissements dans les dorsales en fibre optique, les commutateurs à haute capacité et les salles de données évolutives. Les acteurs des télécommunications étendent les points d’échange internet neutres, augmentant l’agrégation du trafic. Le rôle de passerelle sous-marine de Taïwan renforce la croissance à long terme de la demande hyperscale.

- Par exemple, Meta a annoncé le câble sous-marin Candle en 2025, un système de 24 paires de fibres s’étendant sur 8 000 km reliant Taïwan au Japon, aux Philippines, à l’Indonésie, à la Malaisie et à Singapour avec une capacité de 570 Tbps, prévu pour être opérationnel en 2028 pour renforcer le transit régional des données.

L’écosystème national des semi-conducteurs alimente les déploiements de cloud privé et d’edge computing

Le leadership de Taïwan dans la fabrication de semi-conducteurs augmente le besoin de centres de données edge et de systèmes de cloud privé sécurisés. Des entreprises comme TSMC et UMC déploient des infrastructures privées pour les simulations de conception, la traçabilité de la chaîne d’approvisionnement et l’analyse opérationnelle. Le marché de l’infrastructure des centres de données à Taïwan soutient ce changement grâce à des constructions modulaires et des configurations edge à faible latence près des fabs. Les parcs industriels à Hsinchu, Tainan et Taichung voient une demande accrue pour des salles informatiques localisées. Les nœuds edge améliorent l’accès au calcul pour la fabrication de précision et les technologies de jumeaux numériques. Les améliorations civiles et architecturales sont adaptées à la protection sismique, à la densité de refroidissement et à la faible interférence électromagnétique.

- Par exemple, le TSMC de Taïwan exploite son installation Fab 18 à Tainan, qui produit des puces avancées de processus 3 nm et 5 nm. Le vaste réseau de fabs de TSMC à Taïwan soutient le calcul haute performance et la demande de semi-conducteurs qui sous-tendent la croissance de l’infrastructure numérique régionale.

Tendances du marché

Tendances du marché

L’adoption de conceptions d’infrastructure optimisées pour l’IA soutenant le refroidissement liquide et les racks denses

Les centres de données à Taïwan adoptent des configurations prêtes pour l’IA avec des empreintes de rack plus denses et des composants gourmands en énergie. Les densités de rack dépassent 30 kW, déplaçant la demande des systèmes de refroidissement par air vers ceux à base de liquide. Les échangeurs de chaleur à plaque froide et à porte arrière sont désormais standards dans les nouvelles constructions. Le marché de l’infrastructure des centres de données à Taïwan connaît une forte adoption des enceintes de rack intelligentes avec cartographie thermique en temps réel. Les centres de données optent pour des architectures de rack ouvertes pour réduire les points chauds et améliorer la maintenabilité. La conception des installations intègre désormais des contrôles de flux d’air basés sur l’IA et des analyses de refroidissement prédictives. Les opérateurs remplacent les systèmes CVC hérités par des plateformes de refroidissement évolutives.

Intégration des infrastructures vertes et des énergies renouvelables en priorité dans la conception des installations

Les préoccupations environnementales et les objectifs ESG transforment les choix d’infrastructure à travers Taïwan. Les opérateurs investissent dans l’intégration solaire, les BESS pour le lissage des pics, et les rénovations efficaces des CVC. Le marché de l’infrastructure des centres de données à Taïwan répond avec des onduleurs modulaires, des unités de refroidissement à faible fuite, et des systèmes d’éclairage adaptatifs. Les PPA renouvelables sont recherchés pour réduire la dépendance au réseau. Les installations de niveau III et IV ajoutent des tableaux de bord de surveillance du carbone. Les certifications LEED et ISO 50001 guident les améliorations civiles et de l’enveloppe. Ces tendances s’alignent avec la pression des investisseurs pour des opérations de données plus écologiques.

L’adoption de la surveillance intelligente et des systèmes DCIM améliore le contrôle opérationnel et le temps de disponibilité

Les opérateurs à travers Taïwan déploient des outils de surveillance intelligents pour réduire les risques de défaillance et gérer la performance des actifs. L’intégration des plateformes DCIM avec les systèmes de gestion des bâtiments améliore la visibilité. Le marché de l’infrastructure des centres de données à Taïwan bénéficie de la demande pour des composants électriques et mécaniques équipés de capteurs. Les opérateurs adoptent des alarmes pilotées par l’IA, des compteurs de puissance, et des algorithmes de maintenance prédictive. Les données en temps réel sur l’équilibrage des charges et le flux d’air aident à réduire les coûts d’exploitation. L’automatisation au niveau du réseau améliore le basculement des commutateurs et l’optimisation du routage.

Les fournisseurs de colocation se tournent vers des modèles d’installation évolutifs, modulaires et rapides à déployer

Les acteurs de la colocation restructurent leurs modèles de livraison pour répondre aux attentes des clients en matière de temps de déploiement et d’évolutivité. Les composants modulaires fabriqués en usine réduisent le temps de construction de 30 à 40 %. Le marché de l’infrastructure des centres de données à Taïwan voit un investissement croissant dans les salles électriques préfabriquées, les modules UPS enfichables, et les suites informatiques conteneurisées. Les fournisseurs proposent des configurations adaptables en fonction des charges de travail des clients. Ce changement permet aux opérateurs de répondre aux exigences des hyperscalers et de s’étendre rapidement dans les zones métropolitaines.

Défis du marché

Défis du marché

Contraintes d’approvisionnement en électricité et préoccupations de stabilité du réseau dans les zones à haute densité

L’infrastructure de données croissante de Taïwan nécessite une connectivité réseau stable et à haute capacité. Cependant, les services publics locaux dans certaines zones métropolitaines ont du mal à répondre aux demandes de charge de pointe. Les interruptions fréquentes de courant pendant l’été affectent la planification des déploiements. Le marché de l’infrastructure des centres de données à Taïwan fait face à des défis pour sécuriser une allocation prioritaire d’énergie. Les opérateurs dépendent de générateurs sur site et de la redondance des UPS pour la fiabilité. Le gouvernement priorise les mises à niveau du réseau, mais les retards d’exécution impactent les délais de construction. Les nouvelles installations nécessitent des pré-approbations pour des sous-stations dédiées, ralentissant le temps de mise sur le marché. L’approvisionnement en énergie propre reste limité en dehors de Taipei. Les projets dans le centre de Taïwan adoptent souvent des modèles de génération hybride pour réduire la dépendance au réseau.

Rareté des terres et restrictions de zonage créant des retards pour les projets à grande échelle

Les zones urbaines à forte demande font face à des restrictions de zonage qui limitent l’expansion des centres de données. Les terrains industriels près de Taipei et Hsinchu sont rares et très chers. Le marché de l’infrastructure des centres de données à Taïwan a du mal à équilibrer évolutivité et disponibilité des sites. Les approbations réglementaires pour la charge mécanique lourde et le contrôle des émissions ralentissent la progression des projets. Le risque sismique ajoute de la complexité à l’ingénierie civile et à la conception architecturale. Les développeurs doivent investir dans l’isolation sismique de base, les planchers modulaires et les systèmes d’enveloppe renforcés. Les rénovations sont préférées aux constructions neuves dans les zones urbaines. Cela limite l’efficacité de l’espace et contraint l’entrée des hyperscalers.

Opportunités de marché

Demande croissante pour les services d’hébergement cloud IA et transfrontaliers des acteurs régionaux

Les fournisseurs de cloud asiatiques considèrent Taïwan comme un nœud stratégique d’hébergement et de calcul. Les besoins de conformité transfrontalière et les charges de travail de formation IA alimentent la demande pour la colocation sécurisée et l’interconnexion neutre. Le marché de l’infrastructure des centres de données à Taïwan peut capter cet élan en augmentant sa capacité dans les zones d’interconnexion côtières. Les installations offrant un faible PUE et un déploiement rapide attireront les contrats régionaux.

Le soutien politique à la modernisation de l’infrastructure numérique stimule les investissements privés et publics

Le ministère des Affaires numériques de Taïwan promeut la souveraineté numérique à travers la transformation cloud-native dans le secteur public. Les incitations basées sur des subventions soutiennent les projets d’infrastructure de données domestiques. Le marché de l’infrastructure des centres de données à Taïwan bénéficie des initiatives des entreprises et du gouvernement électronique nécessitant des centres de données sécurisés sur le territoire.

Segmentation du marché

Par type d’infrastructure

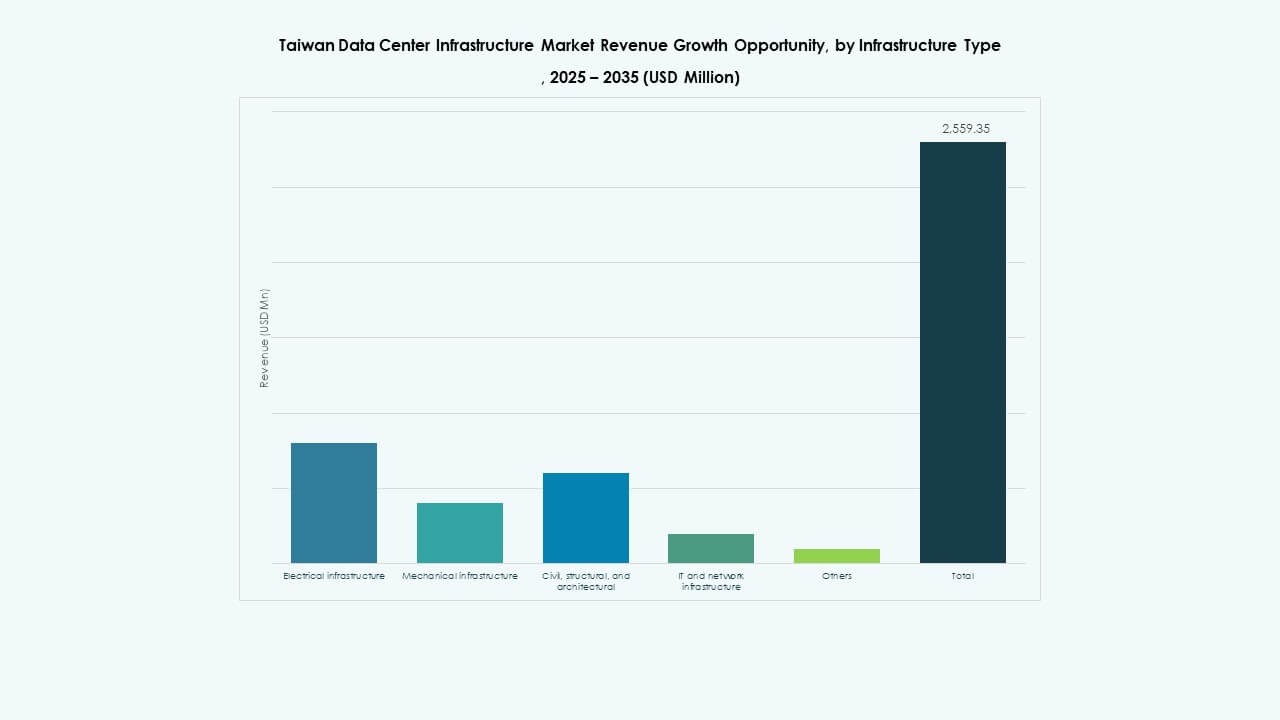

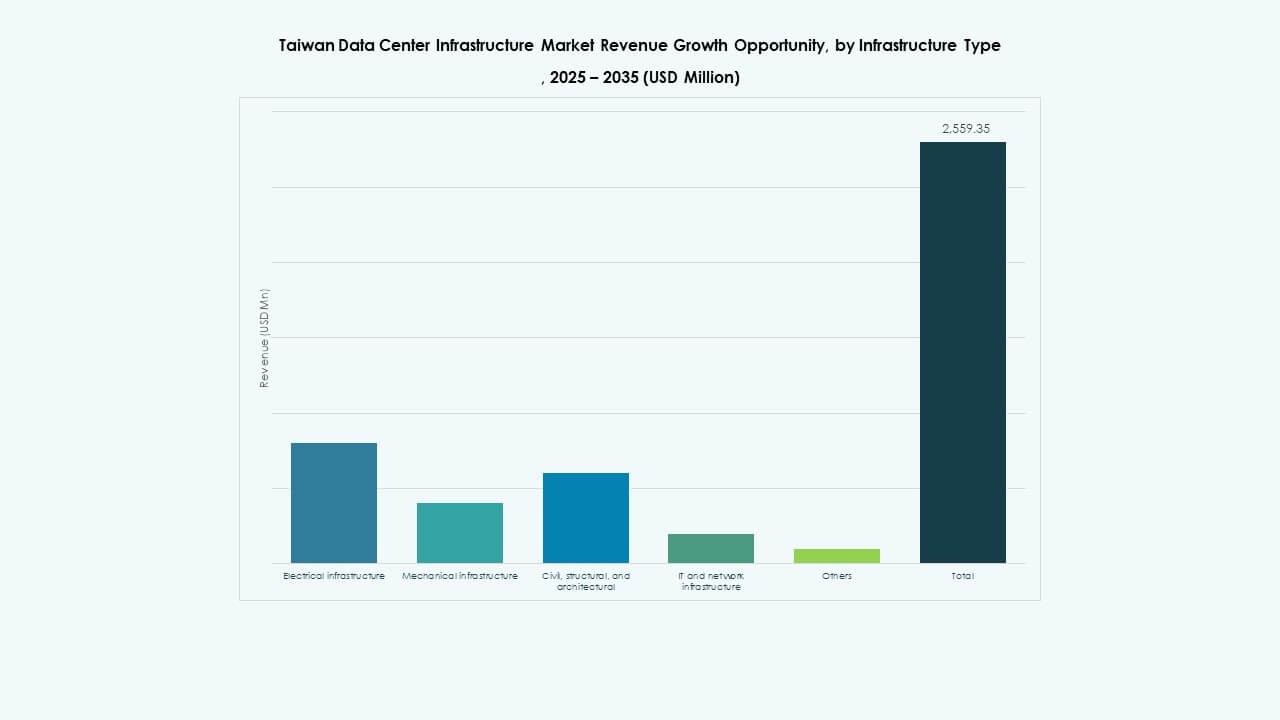

L’infrastructure électrique détient la plus grande part du marché de l’infrastructure des centres de données à Taïwan en raison des besoins croissants en énergie des configurations IA et hyperscale. Les systèmes mécaniques suivent, poussés par la demande pour un refroidissement à haute efficacité. Les mises à niveau IT et réseau gagnent en traction avec des configurations définies par logiciel et un stockage évolutif.

Par infrastructure électrique

Les systèmes UPS dominent le segment électrique, représentant plus de 30 % de part de marché en raison de la protection des charges critiques. Les systèmes de stockage d’énergie par batterie croissent également rapidement, poussés par la demande pour la gestion des charges de pointe et la durabilité de secours. Les PDU intelligents et les appareillages de commutation automatisés gagnent en popularité pour le contrôle à distance et la résilience.

Par infrastructure mécanique

Les unités de refroidissement dominent le segment mécanique, poussées par les serveurs IA à haute densité et les mandats d’efficacité énergétique. Les échangeurs de chaleur à porte arrière et les systèmes à plaque froide deviennent courants dans les nouvelles constructions. Les systèmes de confinement augmentent également en demande pour l’efficacité du zonage thermique dans les salles de serveurs à haute densité.

Par infrastructure civile/structurelle & architecturale

Les superstructures et les systèmes de construction modulaire dominent ce segment. Les zones sujettes aux tremblements de terre stimulent la demande pour la construction résistante aux séismes. Les planchers surélevés et les plafonds de précision soutiennent l’optimisation du flux d’air et du câblage. La conception modulaire permet des expansions par phases alignées avec la demande de calcul.

Par infrastructure IT & réseau

Les serveurs détiennent la plus grande part en raison des charges de travail d’IA intensives en calcul. Les systèmes de stockage et les commutateurs réseau montrent également une croissance régulière avec l’augmentation des volumes d’échange de données. Les racks et les enceintes évoluent vers des unités intelligentes équipées de capteurs pour le contrôle thermique et d’accès.

Par Type de Centre de Données

Les centres de données de colocation sont en tête avec plus de 45 % de part de marché, soutenus par l’externalisation des entreprises et la connectivité neutre. Les centres de données hyperscale croissent plus rapidement en raison de la demande d’IA. Les centres de données Edge augmentent dans les zones manufacturières comme Hsinchu pour soutenir les applications industrielles en temps réel.

Par Modèle de Livraison

Les modèles clés en main restent dominants, préférés pour le temps de construction prévisible et la responsabilité d’un seul fournisseur. Les modèles de conception-construction et les modèles modulaires préfabriqués gagnent en part pour les déploiements prêts pour l’IA et préfabriqués. L’activité de rénovation augmente dans les zones métropolitaines où l’espace en friche est limité.

Par Type de Niveau

Les installations de niveau III dominent avec plus de 50 % de part, équilibrant disponibilité et coût. Les installations de niveau IV croissent rapidement dans les cas d’utilisation critiques tels que les services financiers et les laboratoires nationaux d’IA. Les constructions de niveau I et II sont limitées aux petits déploiements Edge ou aux parcs industriels.

Aperçus Régionaux

La Région Métropolitaine de Taipei Domine avec Plus de 40 % de Part Grâce à une Base d’Entreprises Dense

Taipei mène le marché de l’infrastructure des centres de données à Taïwan avec la plus forte concentration de sièges d’entreprises, de parcs technologiques et d’institutions financières. Elle dispose d’une connectivité de réseau mature, de plusieurs stations d’atterrissage sous-marines et d’installations de colocation neutres. La forte demande en réseau et la proximité de la base de clients stimulent les investissements continus. Les opérateurs étendent les installations à Neihu et Nangang pour répondre à la croissance de la colocation et de l’hyperscale.

- Par exemple, l’initiative de rénovation 2024 de Chunghwa Telecom a modernisé les installations existantes en centres de données prêts pour l’IA en améliorant la capacité électrique et l’efficacité du refroidissement, renforçant son rôle en tant que plus grand opérateur de centres de données de Taïwan avec une capacité de charge informatique étendue.

Hsinchu et Taichung Enregistrent une Forte Croissance Grâce aux Zones de Semi-conducteurs et de Fabrication

Hsinchu représente environ 25 % de part, motivée par les besoins en données des fabs et des entreprises de conception de puces. Les déploiements Edge et cloud privé sont proéminents en raison des exigences de latence et de contrôle des données. Taichung détient environ 20 % de part, stimulée par les clusters de fabrication et l’IoT industriel. Les gouvernements locaux soutiennent les constructions avec des incitations fiscales et de zonage.

Le Sud de Taïwan Émerge comme un Pôle d’Expansion pour les Développements en Friche

Kaohsiung et Tainan contribuent ensemble à plus de 10 % du marché mais offrent un fort potentiel en friche. La disponibilité des terres et l’infrastructure portuaire attirent les expansions de centres de données. Les projets dans cette région se concentrent sur l’efficacité énergétique et les constructions modulaires. Le soutien gouvernemental pour la numérisation des ports intelligents et de la logistique augmente la demande pour le calcul régional.

- Par exemple, Chunghwa Telecom prévoit une installation hyperscale à proximité de Taoyuan, soutenant au moins 12 MW de charge informatique pour l’IA et le calcul haute performance. L’entreprise développe un nouveau centre de données conçu pour prendre en charge des charges de calcul à haute densité et des charges de travail d’IA avec des systèmes avancés d’alimentation et de refroidissement.

Informations Compétitives :

- Chunghwa Telecom

- Chief Telecom

- Equinix, Inc.

- Delta Electronics

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- ABB

Le marché de l’infrastructure des centres de données à Taïwan montre une forte concurrence entre les opérateurs dirigés par les télécoms et les fournisseurs d’infrastructure mondiaux. Les entreprises de télécommunications locales tirent parti du contrôle du réseau, de la force de conformité locale et de la confiance des entreprises. Les fournisseurs de colocation internationaux se concentrent sur la neutralité des opérateurs, la densité d’interconnexion et la capacité évolutive. Les fournisseurs d’infrastructure rivalisent par l’efficacité énergétique, la fiabilité thermique et la rapidité de déploiement modulaire. Les spécialistes de l’électricité et du refroidissement renforcent leur position sur le marché grâce à des conceptions prêtes pour l’IA et des systèmes de gestion de l’énergie. Les fournisseurs informatiques gagnent des parts grâce à des portefeuilles intégrés de serveurs, de stockage et de réseaux. Les partenariats stratégiques entre opérateurs et fournisseurs d’équipements soutiennent l’expansion rapide des installations. La force de capital et la capacité d’exécution définissent le leadership. L’intensité concurrentielle reste élevée alors que la demande augmente pour des actifs de centres de données résilients, efficaces et évolutifs.

Développements Récents :

Développements Récents :

- En juin 2025, Amazon Web Services (AWS) a lancé sa région cloud Asie-Pacifique (Taipei), marquant sa première à Taïwan, accompagnée d’un investissement de 5 milliards de dollars dans les centres de données pour soutenir la construction et les opérations