Résumé exécutif :

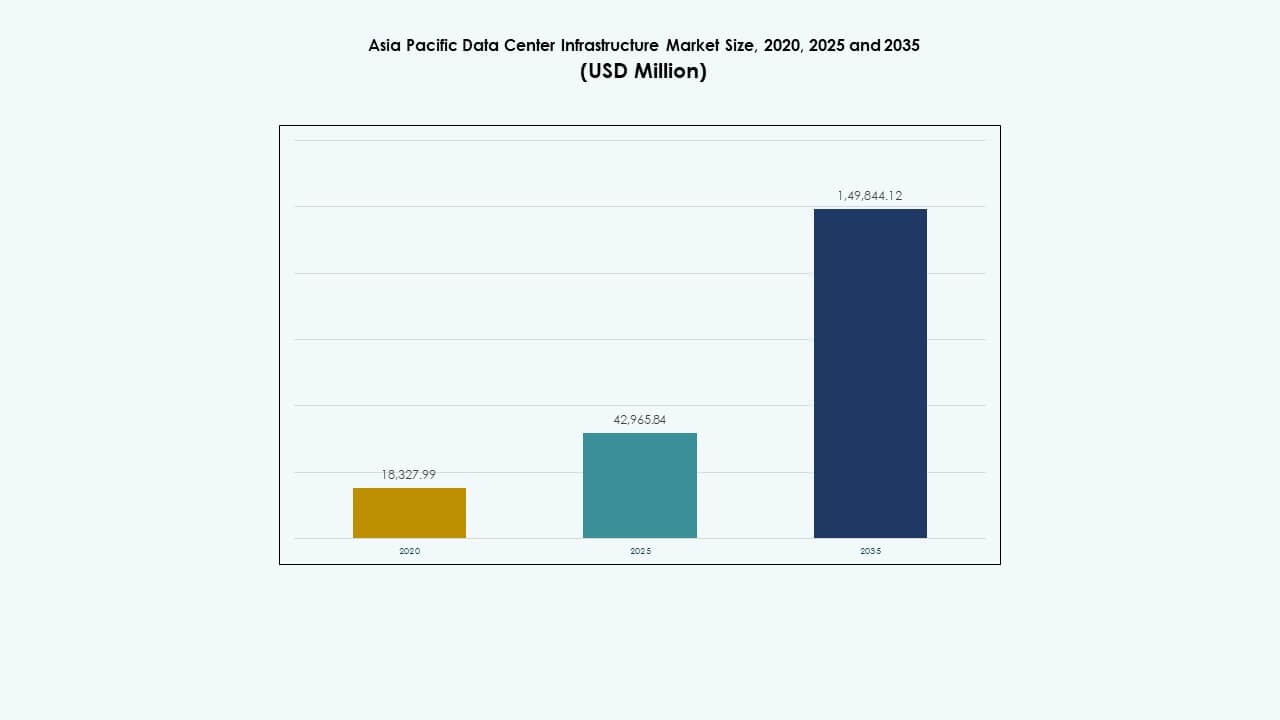

La taille du marché de l’infrastructure des centres de données en Asie-Pacifique était évaluée à 18 327,99 millions USD en 2020, atteindra 42 965,84 millions USD en 2025 et devrait atteindre 149 844,12 millions USD d’ici 2035, avec un TCAC de 13,20 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Asie-Pacifique 2025 |

42 965,84 millions USD |

| Marché de l’Infrastructure des Centres de Données en Asie-Pacifique, TCAC |

13,20 % |

| Taille du Marché de l’Infrastructure des Centres de Données en Asie-Pacifique 2035 |

149 844,12 millions USD |

L’adoption massive du cloud stimule une demande soutenue en infrastructures dans toute la région. L’expansion hyperscale augmente les besoins en énergie, en refroidissement et en constructions modulaires. Les charges de travail d’IA augmentent la densité des racks et les besoins en fiabilité. Les opérateurs investissent dans des systèmes d’alimentation intelligents et un refroidissement avancé. Les entreprises poursuivent la localisation des données et l’hébergement sécurisé. Le marché de l’infrastructure des centres de données en Asie-Pacifique détient une valeur stratégique pour les investisseurs. La longue durée de vie des actifs soutient des rendements stables. Les fournisseurs obtiennent des affaires répétées grâce aux expansions par phases.

L’Asie de l’Est est en tête grâce à des écosystèmes numériques matures et de grands campus hyperscale. La Chine, le Japon et la Corée du Sud ancrent la capacité régionale. L’Asie du Sud-Est émerge avec une croissance rapide du cloud et des politiques de soutien. L’Inde progresse grâce à la numérisation des entreprises et à de nouvelles constructions. L’Australie attire des projets grâce à sa stabilité et à l’accès aux énergies renouvelables. Le marché de l’infrastructure des centres de données en Asie-Pacifique bénéficie de la diversité régionale. Les pôles urbains stimulent d’abord la demande. Les villes secondaires suivent avec des déploiements de périphérie.

Dynamique du Marché :

Dynamique du Marché :

Expansion des Plateformes Cloud et Investissements dans les Centres de Données Hyperscale à Travers l’Asie-Pacifique

Les fournisseurs de services cloud augmentent leur capacité à travers l’Asie-Pacifique pour répondre à la demande des entreprises. Les opérateurs hyperscale construisent de grands campus près des principales métropoles. Ces installations nécessitent des systèmes électriques et mécaniques avancés. La fiabilité de l’alimentation reste une priorité essentielle pour les opérateurs. Les investisseurs considèrent ce cycle de construction comme à long terme. Le marché de l’infrastructure des centres de données en Asie-Pacifique gagne en valeur stratégique grâce à l’efficacité induite par l’échelle. Il soutient des rendements stables pour les fonds axés sur l’infrastructure. Les fournisseurs de technologie sécurisent des contrats répétés grâce aux expansions par phases. Les gouvernements régionaux soutiennent les projets grâce à une clarté politique.

- Par exemple, AWS a annoncé un investissement de 6,2 milliards USD pour établir une nouvelle région cloud en Malaisie avec trois zones de disponibilité. Ce développement hyperscale nécessite une infrastructure électrique et mécanique avancée pour soutenir une haute disponibilité et des opérations à grande échelle.

Adoption Rapide de l’Informatique à Haute Densité et des Architectures d’Alimentation Avancées

Les charges de travail d’IA poussent les racks vers une densité de puissance plus élevée. Les opérateurs redessinent la distribution de l’énergie pour la sécurité et l’efficacité. Les appareillages intelligents améliorent l’isolation des défauts et le temps de fonctionnement. Les systèmes UPS modulaires soutiennent la croissance de la capacité par étapes. Le stockage d’énergie améliore l’équilibrage de la charge. Le marché de l’infrastructure des centres de données de la région Asie-Pacifique bénéficie de ces améliorations. Il attire les fournisseurs ayant une expertise en énergie numérique. Les entreprises obtiennent des performances prévisibles sous des charges maximales. Les flux de capitaux favorisent les entreprises avec des technologies énergétiques éprouvées.

Croissance de l’accent sur l’efficacité énergétique et la conception d’infrastructures durables

Les opérateurs priorisent l’efficacité énergétique pour gérer les coûts d’exploitation. Les conceptions de refroidissement évoluent vers des systèmes de confinement et prêts pour les liquides. Les refroidisseurs efficaces réduisent la demande d’électricité. Les objectifs de durabilité influencent la sélection des équipements. Les certifications vertes façonnent les décisions d’approvisionnement. Le marché de l’infrastructure des centres de données de la région Asie-Pacifique s’aligne sur les priorités ESG. Il suscite l’intérêt des investisseurs axés sur la durabilité. Les fournisseurs investissent dans des composants à faibles pertes. Les économies à long terme renforcent la viabilité des projets.

- Par exemple, Google s’est engagé à investir 9,3 milliards de RM (environ 2 milliards USD) pour développer son premier campus de centre de données dans la vallée de Klang en Malaisie. Le projet adopte des conceptions de refroidissement avancées, y compris des systèmes de confinement et prêts pour les liquides, pour réduire la demande d’électricité grâce à des technologies de refroidissement efficaces.

Augmentation de la numérisation des entreprises et des politiques régionales de localisation des données

Les entreprises migrent les charges de travail vers des centres de données régionaux. Les lois sur la souveraineté des données encouragent la construction d’infrastructures locales. Les gouvernements soutiennent la capacité d’hébergement domestique. Les entreprises exigent des installations sécurisées et conformes. Ce changement augmente la demande pour les systèmes informatiques et réseaux. Le marché de l’infrastructure des centres de données de la région Asie-Pacifique bénéficie de l’alignement réglementaire. Il offre une demande stable à travers les industries. Les investisseurs apprécient la croissance des infrastructures soutenues par des politiques. Les acteurs locaux gagnent des opportunités de partenariat.

Tendances du marché

Tendances du marché

Passage vers des modèles de construction de centres de données modulaires et préfabriqués

Les opérateurs préfèrent des délais de déploiement plus rapides. Les conceptions modulaires réduisent le risque de construction. Les systèmes construits en usine améliorent le contrôle de la qualité. Les modules standardisés facilitent les expansions futures. La planification des capitaux devient plus prévisible. Le marché de l’infrastructure des centres de données de la région Asie-Pacifique reflète ce changement. Les fournisseurs adaptent leurs portefeuilles de produits aux formats modulaires. Les entrepreneurs renforcent leurs capacités de fabrication hors site. La rapidité de mise sur le marché devient un avantage concurrentiel.

Intégration des outils de surveillance intelligente et de gestion de l’infrastructure numérique

Les centres de données déploient des plateformes de surveillance en temps réel. Les capteurs suivent la puissance, la température et la santé des actifs. Les alertes prédictives réduisent le risque de temps d’arrêt. Les tableaux de bord numériques soutiennent les opérations à distance. L’automatisation réduit les besoins d’intervention manuelle. Le marché de l’infrastructure des centres de données de la région Asie-Pacifique adopte largement ces outils. Les fournisseurs intègrent l’intelligence dans le matériel. Les opérateurs améliorent la visibilité opérationnelle. Cette tendance soutient les gains d’efficacité à long terme.

Demande croissante pour les centres de données Edge soutenant les applications sensibles à la latence

La distribution de contenu et la 5G stimulent les déploiements en périphérie. De plus petites installations se situent près des utilisateurs. Ces sites nécessitent des systèmes d’infrastructure compacts. Les conceptions standardisées simplifient la réplication. La fiabilité reste critique malgré l’échelle réduite. Le marché de l’infrastructure des centres de données en Asie-Pacifique s’adapte à ce modèle. Les fournisseurs d’équipements proposent des solutions économes en espace. Les constructions en périphérie diversifient la demande régionale. La performance du réseau devient un moteur de valeur clé.

Préférence accrue pour les écosystèmes d’infrastructure intégrés par les fournisseurs

Les opérateurs recherchent des processus d’approvisionnement simplifiés. Les fournisseurs intégrés réduisent les risques d’interface. La responsabilité unique améliore l’exécution des projets. Le soutien au cycle de vie devient plus important. Les fournisseurs proposent des solutions électriques et de refroidissement groupées. Le marché de l’infrastructure des centres de données en Asie-Pacifique soutient les stratégies d’écosystème. Les grands fournisseurs gagnent un avantage concurrentiel. Les acheteurs apprécient la réduction de la complexité de coordination. Les contrats de service à long terme gagnent en popularité.

Défis du marché

Défis du marché

Intensité capitalistique élevée et exigences complexes d’exécution de projet

L’infrastructure des centres de données nécessite un investissement initial important. Le contrôle des coûts reste un défi constant. Les délais de livraison des équipements affectent les calendriers. Les pénuries de main-d’œuvre qualifiée retardent l’exécution. La volatilité de la chaîne d’approvisionnement augmente le risque d’approvisionnement. Le marché de l’infrastructure des centres de données en Asie-Pacifique fait face à une pression sur les marges. Les petits acteurs peinent à développer leurs opérations. Les coûts de financement influencent la faisabilité des projets. La gestion des risques reste critique pour les parties prenantes.

Contraintes de disponibilité de l’énergie et complexité de l’intégration au réseau

Les réseaux électriques urbains atteignent leurs limites de capacité. Les centres de données rivalisent avec la demande industrielle. Les mises à niveau du réseau prennent du temps. Les systèmes de secours augmentent les exigences en capital. Les approbations réglementaires ralentissent les nouvelles connexions. Le marché de l’infrastructure des centres de données en Asie-Pacifique doit naviguer à travers ces obstacles. Les opérateurs investissent dans des solutions énergétiques sur site. La complexité de la planification augmente les cycles de développement. La sélection des emplacements devient plus stratégique.

Opportunités du marché

Potentiel de croissance des économies émergentes et des villes secondaires de centres de données

Les marchés émergents développent rapidement les services numériques. Les villes secondaires attirent de nouveaux projets de centres de données. Les coûts du terrain et de l’énergie restent favorables. Les gouvernements promeuvent les pôles numériques régionaux. La demande d’infrastructure augmente dans tous les segments. Le marché de l’infrastructure des centres de données en Asie-Pacifique bénéficie de la diversification géographique. Les fournisseurs pénètrent tôt dans de nouveaux territoires. Les investisseurs accèdent à des zones à forte croissance. Les partenariats locaux renforcent l’accès au marché.

Opportunités liées aux projets de modernisation, de mise à niveau et de cycle de vie

Les installations plus anciennes nécessitent des mises à niveau d’infrastructure. Les opérateurs améliorent l’efficacité et la capacité. Les projets de modernisation offrent des flux de revenus stables. Les mises à niveau modulaires réduisent les perturbations opérationnelles. Les services de cycle de vie gagnent en importance. Le marché de l’infrastructure des centres de données en Asie-Pacifique soutient les modèles d’affaires récurrents. Les fournisseurs proposent des solutions axées sur la mise à niveau. Les contrats de service améliorent la valeur à long terme. Les dépenses de modernisation restent résilientes.

Segmentation du marché

Segmentation du marché

Par type d’infrastructure

L’infrastructure électrique détient une part dominante en raison de son rôle dans l’assurance de la disponibilité. Les systèmes mécaniques suivent de près, poussés par les besoins de refroidissement. L’infrastructure informatique et réseau montre une demande stable due aux charges de travail numériques. Les segments civils et structurels soutiennent les constructions à grande échelle. Le marché de l’infrastructure des centres de données en Asie-Pacifique bénéficie d’une croissance équilibrée des segments. Les systèmes électriques gagnent en priorité dans les environnements à haute densité. Les solutions mécaniques évoluent avec des objectifs d’efficacité. Les travaux civils soutiennent les tendances de construction modulaire. Ce mélange soutient une expansion stable du marché.

Par infrastructure électrique

Les systèmes UPS et les PDU représentent une part de marché significative. L’équipement de connexion au réseau reste crucial pour les nouvelles constructions. Les systèmes de stockage d’énergie gagnent en traction pour la résilience. Les appareillages de commutation soutiennent une distribution d’énergie sûre. Le marché de l’infrastructure des centres de données en Asie-Pacifique privilégie les composants électriques fiables. La croissance est liée à l’augmentation de la densité énergétique. Les solutions électriques intelligentes gagnent en préférence. Les fournisseurs se concentrent sur l’évolutivité et la sécurité. Les mises à niveau électriques restent un domaine d’investissement central.

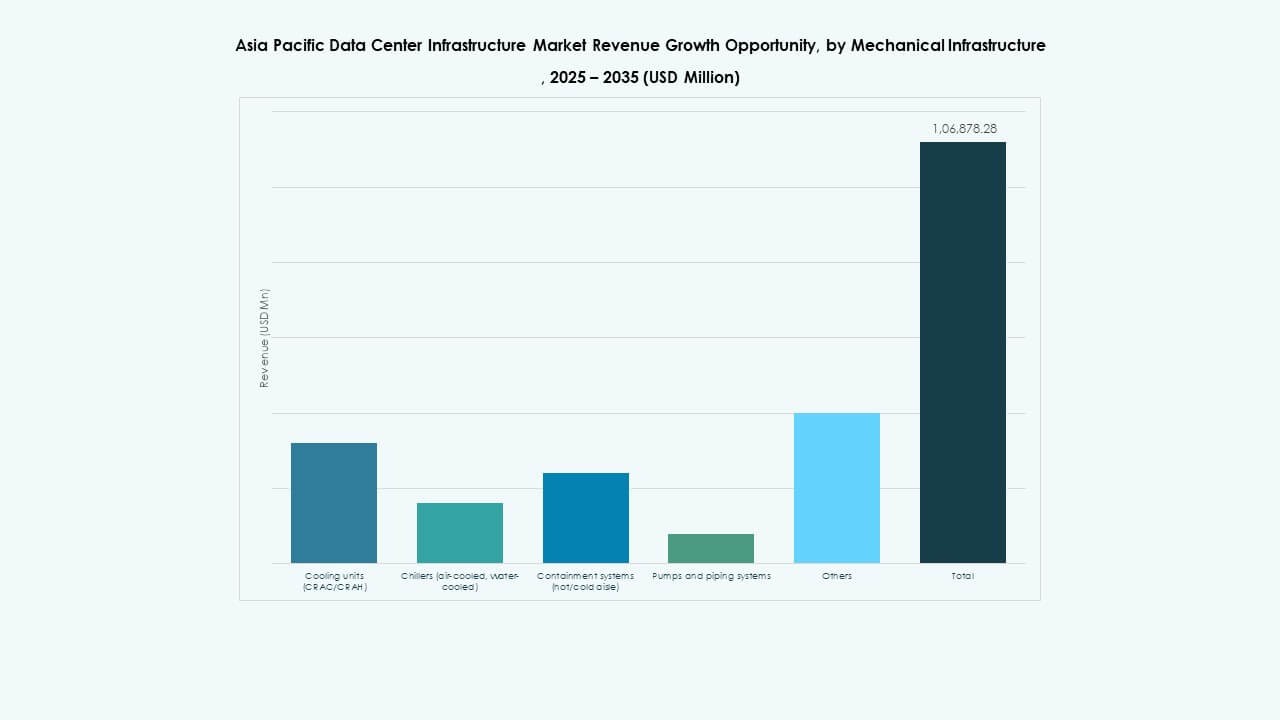

Par infrastructure mécanique

Les unités de refroidissement représentent le plus grand segment mécanique. Les refroidisseurs soutiennent les grandes installations hyperscales. Les systèmes de confinement améliorent l’efficacité du flux d’air. Les pompes et les tuyaux assurent la stabilité thermique. Le marché de l’infrastructure des centres de données en Asie-Pacifique reflète une forte demande de refroidissement. La densité thermique stimule l’innovation mécanique. L’efficacité énergétique influence les décisions d’achat. Le refroidissement modulaire gagne en popularité. La fiabilité mécanique reste essentielle.

Par civil / structurel & architectural

La préparation du site et la superstructure dominent ce segment. Les enveloppes de bâtiment soutiennent le contrôle énergétique. Les planchers surélevés restent pertinents dans les conceptions traditionnelles. Les bâtiments modulaires gagnent en part pour les déploiements rapides. Le marché de l’infrastructure des centres de données en Asie-Pacifique valorise la qualité de construction. La résistance structurelle soutient les charges d’équipement lourdes. La préfabrication réduit les délais. La conception architecturale soutient la gestion du flux d’air. Les travaux civils ancrent la performance à long terme des installations.

Par infrastructure informatique & réseau

Les serveurs et l’équipement réseau dominent ce segment. La demande de stockage croît avec les volumes de données. Le câblage soutient la connectivité à haute vitesse. Les racks et les enceintes s’adaptent aux configurations denses. Le marché de l’infrastructure des centres de données en Asie-Pacifique voit un fort investissement informatique. L’adoption du cloud stimule la demande de matériel. La fiabilité du réseau reste critique. Les fournisseurs se concentrent sur l’évolutivité. L’intégration soutient l’efficacité opérationnelle.

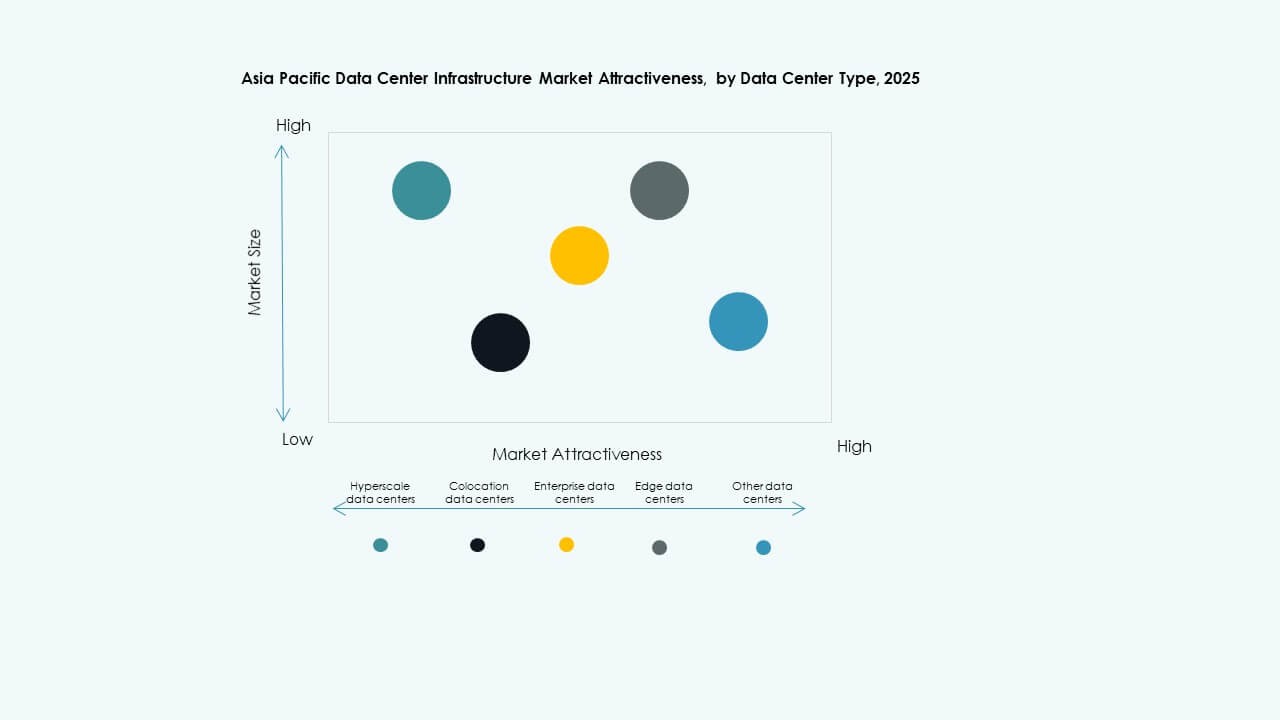

Par type de centre de données

Les centres de données hyperscales détiennent la plus grande part. Les installations de colocation montrent une forte croissance. Les centres d’entreprise modernisent les actifs existants. Les centres de données Edge s’étendent à travers les villes. Le marché de l’infrastructure des centres de données en Asie-Pacifique soutient tous les types. L’hyperscale stimule la demande de volume. La colocation attire des clients diversifiés. L’Edge soutient les besoins de latence. Chaque type alimente la demande du segment.

Par modèle de livraison

Les modèles clés en main et de conception-construction dominent. L’EPC offre une certitude d’exécution. Les projets de modernisation gagnent en importance. La livraison modulaire soutient la rapidité. Le marché de l’infrastructure des centres de données en Asie-Pacifique privilégie la livraison intégrée. Les clients réduisent les risques de coordination. Les fournisseurs élargissent la portée de leurs services. La rapidité influence le choix du modèle. La flexibilité de livraison soutient la croissance.

Par Type de Niveau

Les installations de niveau 3 dominent la part de marché. Le niveau 4 se développe dans les usages critiques. Le niveau 2 soutient les projets sensibles aux coûts. Le niveau 1 sert les petites déploiements. Le marché de l’infrastructure des centres de données en Asie-Pacifique s’aligne sur les besoins de disponibilité. Le niveau 3 équilibre coût et fiabilité. Le niveau 4 attire les clients financiers et cloud. La segmentation par niveau guide les décisions d’investissement. Les normes de fiabilité façonnent la demande.

Aperçus Régionaux

Aperçus Régionaux

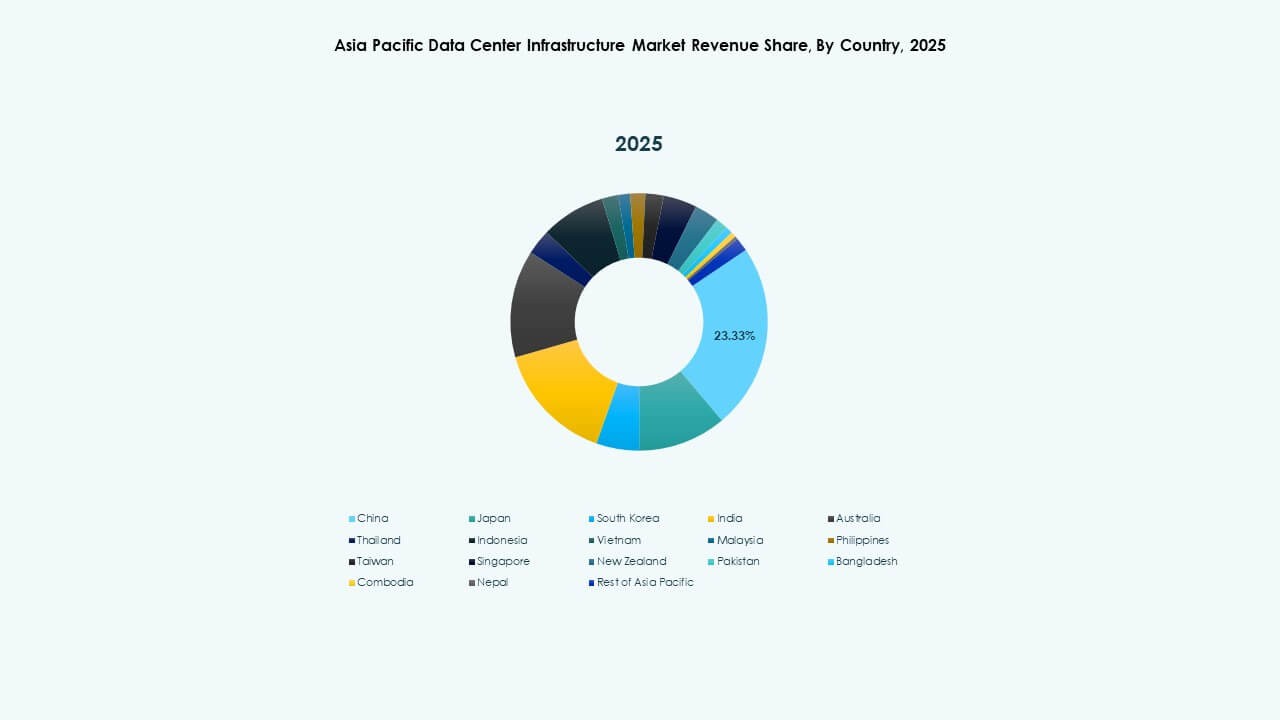

Asie de l’Est, y compris la Chine, le Japon et la Corée du Sud

L’Asie de l’Est représente près de 40% de la part de marché. La Chine mène grâce à l’expansion hyperscale. Le Japon se concentre sur des installations résilientes et efficaces. La Corée du Sud soutient la demande axée sur l’IA. Le marché de l’infrastructure des centres de données en Asie-Pacifique bénéficie d’écosystèmes matures. Des bases de fabrication solides soutiennent les chaînes d’approvisionnement. La fiabilité de l’alimentation reste une priorité. La clarté réglementaire soutient la confiance des investisseurs.

- Par exemple, Alibaba Cloud a étendu son infrastructure mondiale pour soutenir les charges de travail cloud et IA, exploitant plus de 80 zones de disponibilité dans le monde. L’entreprise continue d’ajouter des centres de données régionaux pour renforcer la capacité et la couverture de services à travers l’Asie-Pacifique.

Asie du Sud et Asie du Sud-Est, y compris l’Inde et les pays de l’ASEAN

Cette sous-région détient environ 35% de la part de marché. L’Inde stimule la croissance grâce à l’adoption du cloud. Singapour reste un hub régional. L’Indonésie et le Vietnam émergent rapidement. Le marché de l’infrastructure des centres de données en Asie-Pacifique gagne en dynamisme ici. L’expansion de l’économie numérique alimente la demande. Les incitations gouvernementales attirent les investissements. Les constructions d’infrastructure s’accélèrent dans les villes.

Australie et Marchés Pacifiques Émergents

L’Australie contribue à près de 25% de la part de marché. Des réglementations stables attirent les acteurs hyperscale. L’accès aux énergies renouvelables soutient les objectifs de durabilité. Les petits marchés du Pacifique montrent une croissance en phase initiale. Le marché de l’infrastructure des centres de données en Asie-Pacifique voit une demande stable ici. Les normes de fiabilité restent élevées. Les investisseurs privilégient la stabilité à long terme. La connectivité régionale améliore les perspectives futures.

- Par exemple, CtrlS Datacenters a annoncé publiquement le campus de centre de données hyperscale Chandanvelly près de Hyderabad avec une capacité prévue allant jusqu’à 612 MW. Le projet inclut une préparation au refroidissement liquide pour prendre en charge les charges de travail à haute densité et axées sur l’IA, ce qui est en accord avec l’intention de conception divulguée.

Aperçus Compétitifs :

- ABB

- Cisco Systems, Inc.

- Cummins

- Dell Inc.

- Equinix, Inc.

- Delta Electronics

- Hewlett Packard Entreprise

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

Le paysage concurrentiel du marché de l’infrastructure des centres de données en Asie-Pacifique montre une forte présence de fournisseurs mondiaux de technologies et de solutions énergétiques. Les grandes entreprises se concentrent sur des portefeuilles intégrés de gestion électrique, de refroidissement et numérique. Les spécialistes de l’énergie et du thermique rivalisent en termes de fiabilité, d’efficacité et de support sur le cycle de vie. Les fournisseurs informatiques renforcent leurs positions grâce aux serveurs, aux réseaux et à l’intégration de systèmes. Les leaders de la colocation influencent les normes d’infrastructure à travers de grands projets de campus. Les partenariats stratégiques soutiennent l’expansion régionale et la conformité locale. La différenciation des produits se concentre sur la conception modulaire, la surveillance intelligente et l’efficacité énergétique. La force du capital permet l’échelle et les contrats à long terme. L’intensité concurrentielle reste élevée, avec l’innovation et la rapidité d’exécution façonnant le leadership du marché.

Développements Récents :

- En mars 2024, Schneider Electric a annoncé un partenariat avec NVIDIA pour fournir des conceptions de référence pour des systèmes d’alimentation et de refroidissement de centres de données prêts pour l’IA en Asie-Pacifique. La collaboration se concentre sur l’infrastructure électrique intégrée, la compatibilité avec le refroidissement liquide et la gestion numérique de l’énergie.

- En avril 2024, Vertiv Group Corp. a lancé des solutions modulaires préfabriquées améliorées pour l’alimentation et le refroidissement des centres de données pour des déploiements à haute densité à travers l’Asie-Pacifique. Les nouveaux systèmes soutiennent un déploiement plus rapide, des niveaux de puissance de rack plus élevés et une meilleure efficacité énergétique. Ce lancement soutient les opérateurs hyperscale et de colocation cherchant à étendre rapidement leur capacité sur le marché de l’infrastructure des centres de données en Asie-Pacifique.

- En septembre 2024, Huawei Technologies Co., Ltd. a introduit une solution améliorée de centre de données intelligent dans certains marchés d’Asie-Pacifique. L’offre intègre l’alimentation, le refroidissement et les plateformes de gestion intelligente sous une architecture unifiée. Cette mise à jour de produit soutient des opérations écoénergétiques et renforce la position concurrentielle de Huawei sur le marché de l’infrastructure des centres de données en Asie-Pacifique.