Résumé exécutif :

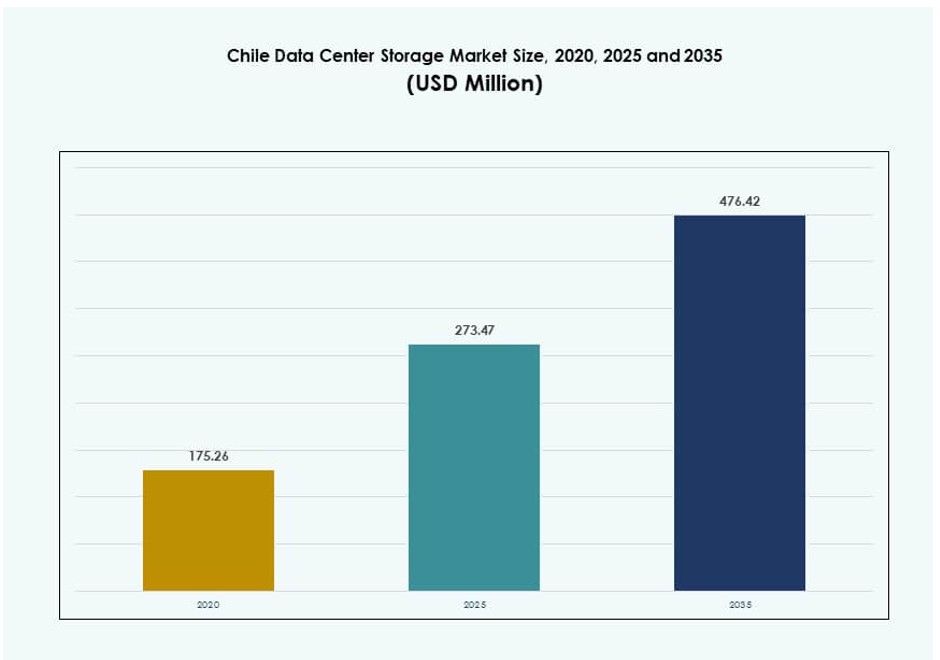

La taille du marché du stockage des centres de données au Chili était évaluée à 175,26 millions USD en 2020 pour atteindre 273,47 millions USD en 2025 et devrait atteindre 476,42 millions USD d’ici 2035, avec un TCAC de 5,65 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Chili 2025 |

273,47 Millions USD |

| Marché du Stockage des Centres de Données au Chili, TCAC |

5,65% |

| Taille du Marché du Stockage des Centres de Données au Chili 2035 |

476,42 Millions USD |

L’adoption du cloud-first, la demande croissante pour une infrastructure souveraine et la transformation numérique dans les secteurs public et privé sont des moteurs clés du marché. Les entreprises modernisent l’informatique avec des plateformes de stockage hybrides pour soutenir l’évolutivité et la conformité. Des industries telles que la BFSI, les télécommunications et le gouvernement dépendent d’une gestion des données sécurisée et à faible latence pour les opérations critiques. L’essor de l’IA, de l’analytique et des charges de travail en périphérie accélère la transition vers le stockage flash et défini par logiciel. Le marché revêt une valeur stratégique pour les investisseurs mondiaux cherchant à exploiter l’économie numérique stable et en expansion de l’Amérique latine.

La région métropolitaine de Santiago domine le marché grâce à son solide réseau de fibres, sa densité d’entreprises et sa proximité avec les câbles sous-marins. Valparaíso émerge comme une zone secondaire de centres de données avec un potentiel de résilience et des coûts opérationnels inférieurs. Les régions du nord et du sud gagnent du terrain pour les services localisés, stimulés par les secteurs minier et éducatif. La diversité géographique du Chili soutient un modèle distribué pour le déploiement du stockage, permettant des cas d’utilisation de stockage de données centralisés et en périphérie.

Dynamique du Marché :

Moteurs du Marché

Forte Croissance de l’Économie Numérique et Adoption de l’Entreprise Cloud Stimulant les Investissements dans le Stockage

L’économie numérique du Chili s’est rapidement développée grâce à l’augmentation des services cloud, de la banque numérique et de la pénétration du commerce électronique. Les entreprises accélèrent la migration vers le cloud et les modèles informatiques hybrides pour soutenir l’évolutivité. Ce changement nécessite des systèmes de stockage haute performance et sécurisés capables de gérer des données structurées et non structurées. Cela crée une demande pour des baies entièrement flash et des plateformes de stockage définies par logiciel évolutives. Les entreprises s’appuient sur une infrastructure moderne pour les applications sensibles à la latence et les charges de travail de conformité. Les systèmes de stockage dotés d’outils d’analyse avancés et d’automatisation aident à réduire la complexité opérationnelle. Les entreprises préfèrent les plateformes qui s’intègrent aux cadres cloud publics et IA. Le marché du stockage des centres de données au Chili joue un rôle clé dans le soutien de ces efforts de modernisation des entreprises. La planification de la capacité de stockage est désormais cruciale pour la compétitivité numérique à long terme.

- Par exemple, Entel Chile s’est associé à AWS pour étendre les services de cloud hybride, en tirant parti d’AWS Direct Connect et des Local Zones à Santiago pour offrir des solutions de stockage d’entreprise et de cloud à faible latence dans les industries réglementées.

Améliorations de la Connectivité Nationale et Infrastructure de Fibre Soutenant le Déploiement de Stockage en Périphérie

Le réseau de fibre optique robuste du Chili et l’accès aux câbles sous-marins fournissent une base solide pour l’expansion du stockage. Les efforts nationaux pour renforcer la couverture 5G et haut débit favorisent les investissements dans le stockage en périphérie dans les zones éloignées. Les opérateurs télécoms permettent des solutions de stockage distribuées pour desservir le trafic IoT et vidéo rural. Cela réduit la latence et améliore l’expérience utilisateur pour les charges de travail régionales. Les systèmes de stockage déployés en périphérie doivent prendre en charge le traitement en temps réel et la mise en cache localisée. Cela alimente la demande pour des appareils de stockage compacts, robustes et économes en énergie. Le marché chilien du stockage de centres de données bénéficie de ces tendances d’architecture distribuée. Les politiques gouvernementales promouvant l’inclusion numérique régionale stimulent davantage les investissements dans les nœuds de périphérie. Le stockage joue un rôle clé dans la facilitation de la rétention sécurisée et localisée des données.

Demande Stratégique des Entreprises pour des Plates-formes de Stockage Souveraines et Prêtes pour la Conformité

La sensibilité croissante à la confidentialité des données a poussé les organisations vers des plates-formes de stockage locales. Les entités financières, de santé et du secteur public ont besoin d’une infrastructure souveraine qui respecte les mandats de conformité locaux. Cette tendance soutient la demande pour des déploiements de colocation et de cloud privé avec stockage dans le pays. Les entreprises nécessitent un contrôle granulaire sur l’accès aux données, la rétention et les politiques de sauvegarde. Le marché chilien du stockage de centres de données fournit des environnements d’hébergement sécurisés conformes aux réglementations nationales. Les fournisseurs offrant le chiffrement, le RBAC et le stockage hiérarchisé gagnent un avantage concurrentiel. Les plates-formes de stockage doivent également prendre en charge la préparation aux audits et la planification de la continuité des activités. La préférence pour le contrôle localisé renforce la demande pour des environnements de stockage prêts pour la souveraineté. Cela reflète le rôle croissant du marché dans la résilience numérique nationale.

- Par exemple, BancoEstado a mis à jour sa politique de sécurité de l’information et de cybersécurité en 2025 pour renforcer la protection des données des clients et s’aligner sur la loi chilienne sur la protection des données personnelles et la loi-cadre sur la cybersécurité

Industries Axées sur la Technologie et Charges de Travail IA/ML Créant une Pression pour des Plates-formes de Stockage à Haut Débit

Les industries utilisant l’intelligence artificielle, l’analyse vidéo et les charges de travail de simulation ont besoin de stockage à haut débit. Les secteurs minier, de la santé et des médias génèrent de grands volumes de données nécessitant un accès à faible latence. Cela stimule la demande pour le stockage tout-flash, les systèmes optimisés pour GPU et l’architecture basée sur NVMe. Les entreprises redessinent leurs cadres de stockage pour réduire les goulots d’étranglement dans les pipelines de données. Le marché chilien du stockage de centres de données soutient ces cycles d’innovation avec des solutions de stockage évolutives. Les fournisseurs de technologie offrant des outils de gestion de données intégrés à l’IA gagnent en traction. Les appareils spécifiques aux charges de travail prennent en charge l’analyse en temps réel dans les cas d’utilisation scientifique et opérationnelle. Cela alimente la migration vers des systèmes de stockage modulaires et haute performance. Cette évolution du stockage est essentielle pour suivre le rythme des applications industrielles émergentes.

Tendances du Marché

Transition vers des Plates-formes de Stockage en Cloud Hybride dans les Entreprises de Taille Moyenne et Grande

Les entreprises au Chili adoptent des stratégies de cloud hybride pour équilibrer flexibilité et contrôle. Les organisations déploient des charges de travail critiques sur une infrastructure privée tout en exploitant le cloud public pour les données non sensibles. Cette structure nécessite une intégration de stockage transparente entre les plateformes et les API. Les fournisseurs proposant une gestion unifiée des données gagnent en popularité parmi les équipes informatiques. Le marché du stockage des centres de données au Chili soutient cette tendance grâce à des plateformes permettant l’orchestration entre les pools de stockage. La demande augmente pour l’indexation des métadonnées, l’automatisation du tiering et la création de snapshots multiplateformes. Les entreprises visent à éviter la dépendance envers les fournisseurs tout en maintenant performance et conformité. Cela crée une poussée pour le stockage défini par logiciel avec des interfaces natives au cloud. La croissance des plateformes SaaS alimente davantage l’adoption hybride.

Adoption croissante du stockage d’objets pour les besoins de scalabilité et d’optimisation des coûts

Le stockage basé sur des objets gagne en popularité grâce à sa scalabilité, sa flexibilité et son coût inférieur par Go. Les entreprises générant des données vidéo, image et d’archivage recherchent un stockage durable qui supporte une croissance massive. Le stockage traditionnel de fichiers et de blocs manque d’efficacité pour ces charges de travail. Le stockage d’objets prend en charge des protocoles modernes comme S3 et s’intègre facilement aux services cloud. Il devient l’architecture préférée pour les réseaux de sauvegarde, d’analytique et de diffusion de contenu. Le marché du stockage des centres de données au Chili s’aligne sur cette tendance en permettant un stockage à long terme rentable. Les entreprises exploitent les magasins d’objets pour une récupération après sinistre évolutive et des lacs de données. Cela positionne le stockage basé sur des objets comme un facilitateur stratégique de la continuité numérique.

Adoption d’outils de gestion de stockage basés sur l’IA pour l’automatisation et l’analytique

Les équipes informatiques dépendent de plus en plus des outils de stockage pilotés par l’IA pour la surveillance des systèmes, l’optimisation des performances et la visibilité des coûts. Ces plateformes utilisent la télémétrie et l’apprentissage automatique pour optimiser la planification de la capacité. L’analytique prédictive prévient les pannes en identifiant les problèmes matériels tôt. Le marché du stockage des centres de données au Chili adopte ces outils pour l’efficacité opérationnelle. Les entreprises recherchent des plateformes qui réduisent les erreurs humaines et améliorent le temps de disponibilité. Les logiciels de stockage avec des tableaux de bord en temps réel et la détection d’anomalies sont très demandés. Le stockage intégré à l’IA s’aligne avec les objectifs plus larges d’automatisation des entreprises. Il réduit l’effort manuel tout en améliorant la scalabilité et l’adaptabilité des charges de travail. La demande pour un stockage intelligent continue d’augmenter dans les secteurs d’entreprise.

Solutions de stockage écoénergétiques en réponse aux objectifs de durabilité et aux pressions sur les coûts

Les entreprises font face à une pression croissante pour réduire leur empreinte carbone et gérer les coûts énergétiques. Les systèmes de stockage économes en énergie avec une faible production thermique sont favorisés dans les conceptions de centres de données verts. Les SSD et le stockage hiérarchisé réduisent la consommation d’énergie par IOPS délivré. La structure tarifaire de l’énergie au Chili incite également à l’efficacité dans les décisions d’infrastructure. Le marché du stockage des centres de données au Chili répond avec des produits optimisés pour la puissance et l’espace. Les fournisseurs mettent en avant les certifications Energy Star et les fonctionnalités de placement de données conscientes du carbone. La demande est forte pour des plateformes qui équilibrent performance et durabilité. Les organisations alignent leurs choix de stockage avec des objectifs ESG plus larges et des économies opérationnelles. Cela renforce l’accent sur les innovations de stockage vert.

Défis du marché

Dépenses d’investissement élevées et longs cycles d’approvisionnement pour l’infrastructure de stockage d’entreprise

Le coût de déploiement des plateformes de stockage avancées reste un obstacle pour de nombreuses entreprises de taille moyenne. Les baies flash, le stockage prêt pour l’IA et les systèmes hybrides impliquent un investissement initial important. Les longs cycles d’évaluation et les politiques d’approvisionnement rigides retardent l’adoption. Les petites entreprises hésitent à s’engager dans des contrats à long terme avec les fournisseurs. Le marché du stockage des centres de données au Chili est confronté à ce défi en raison des contraintes budgétaires et de l’incertitude du retour sur investissement. Les entreprises recherchent des modèles de location flexibles et de stockage en tant que service pour réduire le fardeau du capital. Les programmes de financement des fournisseurs évoluent mais restent limités. Les acheteurs sensibles aux prix ont besoin d’une meilleure visibilité sur le coût total de possession. Cela ralentit la modernisation dans les secteurs aux budgets informatiques contraints.

Pénurie de main-d’œuvre qualifiée pour gérer les architectures et outils de stockage avancés

La gestion des systèmes de stockage hybrides et intégrés à l’IA nécessite une expertise spécialisée. Le Chili fait face à un manque de talents dans l’ingénierie des centres de données et l’automatisation des infrastructures. De nombreuses entreprises manquent d’équipes internes qualifiées en orchestration de stockage, cybersécurité et optimisation des charges de travail. Le marché du stockage des centres de données au Chili est impacté par ce décalage de compétences. Cela augmente la dépendance aux services gérés et aux modèles d’externalisation. Les fournisseurs proposent des formations et des certifications, mais l’adoption reste lente. La complexité des configurations multi-cloud et définies par logiciel ajoute aux défis de recrutement. Cela limite la vitesse à laquelle les entreprises peuvent passer à des architectures de stockage modernes.

Opportunités de marché

Augmentation des initiatives de gouvernement numérique et de ville intelligente élargissant la demande de stockage conforme

La transformation du secteur public crée une demande pour des plateformes de stockage sécurisées et souveraines. Les agences gouvernementales nécessitent des systèmes locaux pour les données sensibles des citoyens et des infrastructures. Le marché du stockage des centres de données au Chili soutient ces initiatives avec une infrastructure conforme aux réglementations. Cela ouvre des opportunités pour les fournisseurs offrant un stockage certifié et à haute disponibilité pour les déploiements en cloud public et hybride. Les déploiements de villes intelligentes stimulent également le stockage des données des capteurs à travers les réseaux urbains.

L’écosystème émergent des startups stimule la consommation de stockage cloud-native

Le paysage des startups technologiques au Chili s’étend dans les secteurs de la fintech, de la healthtech et de la logistique. Ces entreprises natives numériques adoptent des stratégies cloud-first avec un stockage piloté par API. Le marché du stockage des centres de données au Chili bénéficie de la demande pour des plateformes rapides à déployer et évolutives. Le stockage d’objets, le DRaaS et les modèles hiérarchisés sont privilégiés par les startups en pleine expansion. Cela encourage l’innovation dans les offres de stockage à la consommation et par abonnement.

Segmentation du marché

Par type de stockage

Le stockage hybride domine le marché du stockage des centres de données au Chili, combinant flash pour la rapidité et disques durs pour l’efficacité des coûts. Les baies tout-flash gagnent en adoption dans les environnements à haute performance, notamment pour les charges de travail bancaires et d’analyse vidéo. Le stockage traditionnel continue de servir les systèmes hérités mais est en déclin de préférence. Le stockage hybride offre évolutivité et flexibilité, ce qui en fait l’architecture la plus prisée pour les besoins divers des entreprises.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) dominent en raison de leur haute vitesse et fiabilité pour les applications critiques. Le stockage en réseau (NAS) est courant parmi les entreprises de taille moyenne pour la collaboration basée sur des fichiers. Le stockage direct (DAS) soutient les configurations plus petites et les déploiements en périphérie. Le SAN est en tête en part de marché, poussé par des secteurs intensifs en données comme les télécommunications, BFSI et le gouvernement.

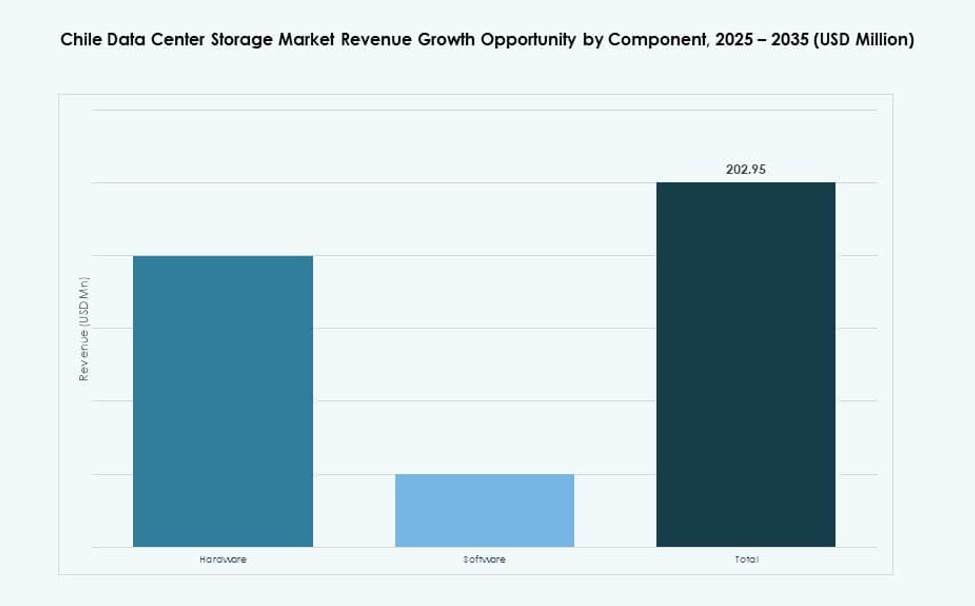

Par Composant

Le matériel représente la plus grande part du marché du stockage des centres de données au Chili, stimulé par les investissements dans les racks, les disques et les boîtiers. Le logiciel croît en raison de la demande pour des outils d’automatisation, de surveillance et de mobilité des données. Les entreprises préfèrent des solutions intégrées qui combinent le matériel avec des couches logicielles intelligentes. La transition vers une infrastructure définie par logiciel s’accélère.

Par Support

Les disques à état solide (SSD) croissent rapidement, motivés par le besoin d’accès à haute vitesse dans les environnements sensibles à la performance. Les disques durs (HDD) continuent de répondre aux besoins de sauvegarde et d’archivage grâce à leur coût inférieur. Le stockage sur bande est limité aux cas d’utilisation d’archivage à long terme et de rétention réglementaire. L’adoption des SSD continue d’augmenter en raison de la baisse des coûts et d’une meilleure efficacité énergétique.

Par Modèle de Déploiement

Les déploiements basés sur le cloud gagnent fortement en traction, notamment parmi les startups et les PME nécessitant évolutivité. Le stockage sur site reste dominant dans les secteurs réglementés et pour les charges de travail sensibles à la latence. Les modèles hybrides croissent le plus rapidement grâce à leur flexibilité et à l’optimisation spécifique des charges de travail. L’approche hybride permet aux entreprises d’aligner leur stratégie de stockage avec les objectifs de transformation numérique en évolution.

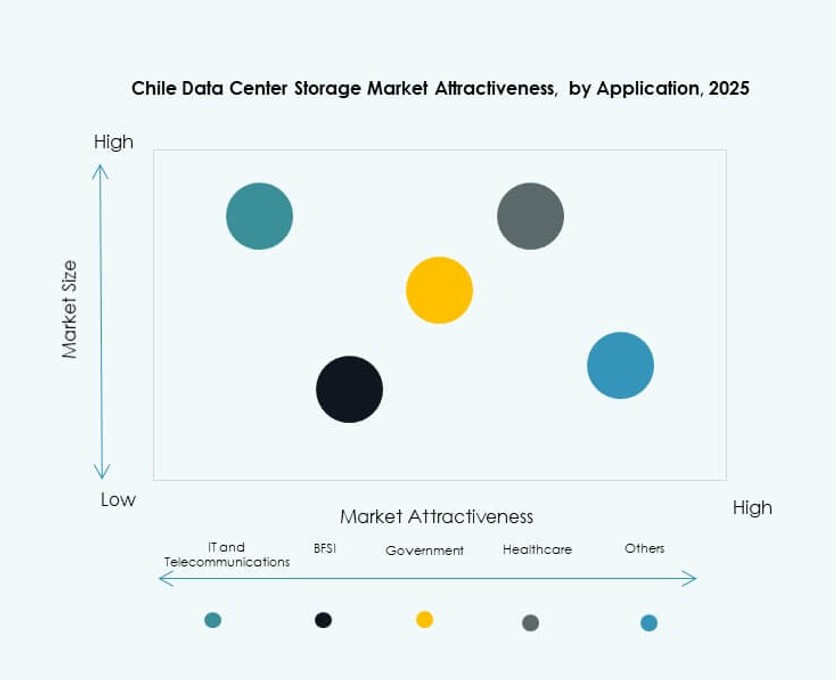

Par Application

Les technologies de l’information et les télécommunications dominent le marché du stockage des centres de données au Chili, stimulées par l’hébergement cloud et la croissance des données mobiles. Le secteur BFSI suit avec une forte demande pour un stockage sécurisé et à faible latence. Les secteurs gouvernemental et de la santé nécessitent des plateformes conformes et à haute disponibilité. D’autres segments comme le commerce de détail et l’éducation contribuent par le biais d’applications axées sur le contenu et l’analyse.

Perspectives Régionales

La Région Métropolitaine de Santiago Commande Plus de 65% de Part Grâce à l’Infrastructure et à la Connectivité

Santiago accueille la plupart des centres de données hyperscale et de niveau entreprise du Chili. La région offre une disponibilité robuste de l’énergie, des réseaux de fibre avancés et une forte densité d’entreprises. Elle soutient les télécommunications, les banques et les fournisseurs de cloud opérant des charges de travail à grande échelle. Le marché du stockage des centres de données au Chili se concentre dans cette région en raison de la demande pour des plateformes à faible latence et haute fiabilité. Les entreprises de la capitale préfèrent une infrastructure colocalisée et hybride pour l’évolutivité. Le fort vivier de talents et le soutien politique encouragent de nouvelles expansions de capacité de stockage.

- Par exemple, les installations existantes ST1-ST4 d’Equinix à Santiago offrent un espace de colocation combiné de 7 536 m² et une capacité informatique de plus de 7,5 MW, soutenant des fournisseurs de télécommunications comme Entel après leur acquisition par Equinix en 2022.

La Région de Valparaíso Détient Environ 15% de Part de Marché avec une Croissance dans les Zones de Stockage de Sauvegarde et de Périphérie

Valparaíso bénéficie de la proximité de Santiago tout en offrant une résilience géographique. Il émerge comme un lieu privilégié pour la reprise après sinistre et les sites de centres de données secondaires. Les conditions climatiques plus fraîches réduisent les coûts opérationnels pour le refroidissement du stockage. La région attire les entreprises axées sur la sauvegarde, la mise en cache de contenu et le déploiement régional en périphérie. Elle joue un rôle croissant dans la planification de la continuité des activités dans tous les secteurs. Le marché du stockage des centres de données au Chili soutient les modèles distribués avec une infrastructure prête pour la périphérie dans cette région.

- Par exemple, Gtd exploite plusieurs centres de données à travers le Chili, y compris des installations à Valparaíso, offrant des services de colocation, de sauvegarde et de reprise après sinistre dans le cadre de son portefeuille d’infrastructure nationale.

Les régions du Nord et du Sud se partagent les 20% restants avec une demande émergente de localisation des données

Les régions du Nord, y compris Antofagasta, voient des investissements progressifs stimulés par la numérisation du secteur minier. Les villes du Sud comme Temuco et Concepción soutiennent les charges de travail de l’éducation, de la santé et des services publics. La densité limitée de la fibre et les contraintes énergétiques ralentissent l’expansion rapide. Néanmoins, les programmes d’inclusion numérique et l’expansion localisée des TI gouvernementales créent une demande future. Le marché du stockage des centres de données au Chili répond avec des unités de stockage compactes et modulaires adaptées aux déploiements ruraux. La croissance reste modérée mais stratégique dans les régions mal desservies.

Perspectives concurrentielles :

- Gtd

- Sonda

- Claro Chile Data Centers

- Dell Technologies

- Hewlett Packard Entreprise

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Nutanix, Inc.

Le marché du stockage des centres de données au Chili montre un mélange équilibré de fournisseurs mondiaux et d’opérateurs locaux solides. Les acteurs multinationaux dominent le stockage haute performance, les plateformes hybrides et les solutions définies par logiciel. Les fournisseurs locaux se concentrent sur la colocation, l’hébergement souverain et les besoins de proximité des entreprises. La concurrence se concentre sur l’évolutivité, le contrôle de la latence et la conception conforme. Les fournisseurs rivalisent à travers des piles matérielles et logicielles intégrées plutôt que des produits autonomes. Les partenariats avec les opérateurs de télécommunications renforcent l’accès au marché et la portée des services. Les modèles de tarification mettent l’accent sur la flexibilité grâce à des offres gérées et hybrides. L’innovation cible NVMe, l’automatisation et le contrôle du stockage adapté aux charges de travail. Il reste compétitif en raison de la demande constante des entreprises et de l’adoption croissante du cloud.

Développements récents :

- En octobre 2025, GTD a conclu un partenariat avec le Grupo Romero du Pérou, via sa branche InfraCorp, pour développer conjointement son activité de centres de données au Chili, au Pérou et en Colombie. Infracorp a acquis une participation de 49 % dans Gtdata Holdco, la filiale de centres de données de GTD, pour 118 millions de dollars américains, permettant l’exploitation de 11 centres de données interconnectés, dont plusieurs certifiés Tier III.

- En juillet 2025, Scala Data Centers a obtenu un financement international de 328 millions de dollars américains pour trois centres de données hyperscale et une sous-station à Curauma, Lampa et Huechuraba. Le projet soutient 23 MW de capacité informatique sous contrat pour des besoins hyperscale à forte capacité de stockage.

- En juin 2025, le groupe ACS, via DRAGADOS, a acquis 100 % de Fleischmann S.A., une entreprise chilienne experte dans l’assemblage de centres de données et les systèmes énergétiques. L’accord renforce les services d’infrastructure numérique de bout en bout, y compris les solutions de stockage avancées.

- En mai 2025, TECfusions a signé une lettre d’intention contraignante avec le groupe Baeza pour un terrain destiné à développer le plus grand campus de centres de données prévu au Chili. Ce partenariat vise une infrastructure de stockage à haute densité durable face à la demande croissante en Amérique latine.