Riepilogo esecutivo:

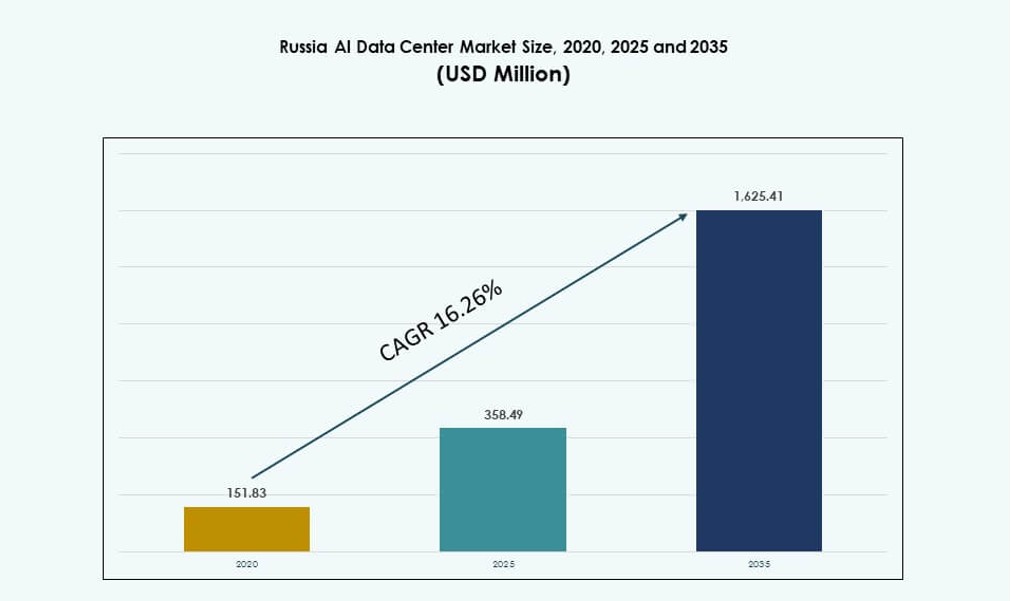

Il mercato dei Data Center AI in Russia è stato valutato a 151,83 milioni di USD nel 2020, a 358,49 milioni di USD nel 2025 e si prevede che raggiungerà 1.625,41 milioni di USD entro il 2035, con un CAGR del 16,26% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center AI in Russia 2025 |

USD 358,49 Milioni |

| Mercato dei Data Center AI in Russia, CAGR |

16,26% |

| Dimensione del Mercato dei Data Center AI in Russia 2035 |

USD 1.625,41 Milioni |

Il forte sostegno governativo per la sovranità digitale, il rapido dispiegamento di modelli AI e l’adozione crescente di infrastrutture ibride stanno alimentando l’espansione del mercato. Le imprese investono in piattaforme potenziate da GPU, mentre i progetti sostenuti dallo stato ancorano le zone di calcolo ad alta densità. L’innovazione nell’AI open-source e negli ecosistemi hardware nazionali si allinea con le leggi sulla localizzazione dei dati. Questa trasformazione modella la domanda di strutture scalabili e sicure pronte per l’AI. Il mercato gioca un ruolo strategico nel supportare l’indipendenza tecnologica nazionale. Attira anche investimenti istituzionali poiché l’infrastruttura AI diventa una spina dorsale digitale critica.

Il Distretto Federale Centrale è in testa grazie al dominio di Mosca nella connettività, nel traffico dati e nella densità aziendale. Le regioni nordoccidentali, in particolare San Pietroburgo, stanno emergendo attraverso collaborazioni accademiche e di ricerca. Le zone industriali nella regione del Volga e in Siberia stanno espandendo le implementazioni edge per carichi di lavoro remoti e ad alta intensità di risorse. L’idoneità climatica e la disponibilità di energia influenzano anche la distribuzione regionale. Questi modelli riflettono una pianificazione strategica allineata con gli obiettivi nazionali di sviluppo AI. Il mercato dei Data Center AI in Russia continua a crescere attraverso implementazioni infrastrutturali geograficamente diversificate ma guidate da politiche.

Dinamiche di Mercato:

Fattori di Mercato

Crescente Investimento Nazionale nella Sovranità Digitale e nelle Capacità AI Domestiche

Le strategie governative in Russia stanno guidando l’innovazione locale nell’AI e la crescita dei data center. Le iniziative nazionali si concentrano sulla riduzione della dipendenza da piattaforme straniere e sull’aumento della capacità di calcolo sovrana. Le aziende sostenute dallo stato investono in infrastrutture scalabili per ospitare carichi di lavoro AI avanzati. I progetti edge e hyperscale ricevono finanziamenti allineati con gli obiettivi di sviluppo AI. Lo sviluppo di chipset domestici supporta questa ambizione. Nuove leggi impongono anche l’archiviazione locale dei dati, espandendo la domanda di infrastrutture. Il mercato dei Data Center AI in Russia beneficia di questo ecosistema di politiche, finanziamenti e autonomia strategica. Permette alle imprese di conformarsi alle regole di sovranità dei dati mentre innovano. Questi fattori rendono il mercato critico per gli stakeholder domestici e regionali.

Domanda di Infrastrutture ad Alta Densità nei Settori Pubblico e Privato

Settori come la difesa, la finanza e l’energia utilizzano modelli basati sull’IA che richiedono un’elevata densità di calcolo. Questi casi d’uso spingono i data center verso architetture ad alta densità di rack abilitate per GPU. Gli operatori investono in raffreddamento a liquido e design modulari per gestire i carichi termici. Compiti avanzati di IA come LLM e CV richiedono ambienti a bassa latenza. Le industrie legate allo stato adottano modelli di cloud privato ottimizzati per l’IA. Questi settori generano una domanda infrastrutturale a lungo termine. Supporta aggiornamenti ricorrenti in strutture critiche. Il mercato dei data center IA in Russia beneficia di una crescita sostenuta sia nelle applicazioni IA statali che commerciali. Posiziona l’infrastruttura come la spina dorsale dei servizi digitali futuri.

I centri di innovazione IA nei cluster tecnologici aumentano la domanda di infrastrutture

Città come Mosca, Kazan e San Pietroburgo ospitano importanti hub di R&S IA. Queste zone ancorano acceleratori di startup e centri di innovazione aziendale. La domanda locale di calcolo si espande con ogni nuova implementazione di IA. I data center crescono insieme ai laboratori IA legati alle università e agli incubatori. La loro necessità di infrastrutture di formazione guida l’investimento in piattaforme scalabili. I programmi nazionali supportano il trasferimento di conoscenze tra accademia e impresa. Questa concentrazione di utenti accelera la costruzione di infrastrutture. Il mercato dei data center IA in Russia prospera vicino a questi cluster. Crea punti di crescita regionale legati all’attività innovativa.

- Ad esempio, il Centro di Innovazione Skolkovo a Mosca ha supportato oltre 2.500 aziende tecnologiche dal 2010, comprese molte aziende IA che si affidano a risorse locali di calcolo e data center per sviluppare e scalare soluzioni avanzate.

Espansione del cloud ibrido guidata dall’adozione dell’IA aziendale

Le imprese russe stanno adottando modelli ibridi per i carichi di lavoro IA. I sistemi on-premise supportano dati sensibili, mentre le piattaforme cloud gestiscono la scala. I settori delle telecomunicazioni e BFSI guidano questa trasformazione a doppio stack. Gli operatori forniscono infrastrutture personalizzate che combinano controllo ed elasticità. L’adozione dell’IA aziendale coinvolge formazione, inferenza e analisi edge. Questi flussi di lavoro necessitano di architetture diversificate in tutte le regioni. Le implementazioni multi-zona e ibride diventano standard. Il mercato dei data center IA in Russia è modellato da queste preferenze aziendali in evoluzione. Supporta la domanda di soluzioni flessibili e ad alte prestazioni in tutti i settori.

- Ad esempio, i modelli YandexGPT hanno partecipato ai compiti di traduzione WMT25, sfruttando pipeline di formazione ibride per migliorare le prestazioni di traduzione dall’inglese al russo in benchmark competitivi.

Tendenze di mercato

Spostamento verso hardware domestico e piattaforme IA open-source

Le politiche di sostituzione delle importazioni stanno incoraggiando l’adozione di hardware prodotto in Russia. Le aziende danno priorità alle opzioni GPU e CPU domestiche per i carichi di lavoro IA. I chip Baikal ed Elbrus guadagnano trazione nei settori guidati dalla conformità. I framework open-source come RuGPT di Sberbank guadagnano quote di mercato. Gli operatori integrano questi stack in implementazioni personalizzate. Riduce la dipendenza straniera nell’infrastruttura. I data center si concentrano sulla compatibilità localizzata. Il mercato dei data center IA in Russia supporta questo cambiamento dell’ecosistema. Porta a un allineamento hardware-software su misura per le esigenze nazionali.

Crescita dell’infrastruttura edge per supportare carichi di lavoro remoti e industriali

I settori minerario, petrolifero e logistico richiedono inferenze AI vicino ai siti operativi. I data center edge consentono AI a bassa latenza in zone remote e industriali. Strutture robuste e modulari sono distribuite nell’Est e nel Nord della Russia. Questi impianti supportano compiti di visione artificiale, manutenzione predittiva e telemetria. I cluster AI gestiscono l’elaborazione in loco prima di inviare i metadati ai centri principali. Le strutture edge si integrano con collegamenti satellitari e 5G privati. Questo sblocca l’AI per i settori al di fuori delle zone metropolitane. Il mercato dei data center AI in Russia vede l’edge come un abilitatore di intelligenza distribuita.

Ottimizzazione Energetica e Adozione del Raffreddamento a Liquido in Accelerazione

Gli operatori investono in infrastrutture efficienti dal punto di vista energetico per gestire i crescenti carichi di potenza dell’AI. Il raffreddamento a liquido vede una forte adozione nelle nuove costruzioni con densità di rack da 30–50 kW. Metodi di raffreddamento ad aria libera e immersione sono testati nelle zone settentrionali più fredde. Questi riducono i costi operativi supportando al contempo il calcolo ad alta densità. I carichi di lavoro AI richiedono stabilità termica sostenuta. Gli obiettivi di efficacia nell’uso dell’energia (PUE) scendono sotto 1,3 nelle implementazioni avanzate. Gli incentivi favoriscono costruzioni efficienti nell’ambito di programmi tecnologici verdi sostenuti dallo stato. Il mercato dei data center AI in Russia integra innovazioni energetiche e termiche per la prontezza AI.

Personalizzazione dei Carichi di Lavoro AI per la Lingua e la Regolamentazione Russa

I modelli di linguaggio naturale su misura per casi d’uso in cirillico guadagnano trazione. Le imprese implementano modelli perfezionati per la conformità locale, i settori finanziari e legali. L’uso dell’AI nel settore pubblico nei servizi sociali e nella pianificazione urbana alimenta la crescita dell’NLP. Gli stack AI personalizzati includono motori linguistici addestrati su dataset russi. Questi richiedono cluster di addestramento perfezionati con controlli normativi. I modelli di moderazione dei contenuti e governance integrano gli standard delle politiche nazionali. Il mercato dei data center AI in Russia supporta la localizzazione AI attraverso piattaforme di calcolo sicure. Crea un livello unico di infrastruttura AI specifica per la lingua.

Sfide del Mercato

Accesso Limitato alle Catene di Fornitura di Semiconduttori Globali e Strumenti dell’Ecosistema

Le restrizioni all’esportazione globale limitano l’accesso a chip AI ad alte prestazioni e software di supporto. I produttori domestici faticano a eguagliare i benchmark di prestazione globali. Le importazioni di GPU e acceleratori avanzati rimangono imprevedibili. Questo impatta il lancio di rack ad alta densità per addestramento e inferenza. Gli operatori cloud affrontano ritardi nell’integrazione e nella scalabilità dei sistemi. I rischi di lock-in dei fornitori aumentano dove i sostituti locali non sono disponibili. Queste barriere rallentano i cicli di implementazione e limitano i guadagni di prestazione. Il mercato dei data center AI in Russia affronta problemi di pianificazione della capacità a lungo termine a causa dell’accesso incerto all’hardware.

Vincoli Operativi nell’Espansione Oltre le Zone Metropolitane

L’infrastruttura regionale affronta affidabilità energetica, fibra limitata e condizioni climatiche avverse. Costruire data center AI scalabili al di fuori dei centri urbani rimane difficile. I sistemi di raffreddamento richiedono aggiustamenti per le temperature invernali estreme. La formazione e la ritenzione della forza lavoro remota complicano ulteriormente le operazioni. I governi locali mancano di quadri per l’approvazione delle strutture AI nelle zone rurali. I ritardi logistici impattano la consegna dei componenti infrastrutturali modulari. Questi problemi rendono l’infrastruttura AI regionale più costosa e lenta da implementare. Il mercato dei data center AI in Russia si confronta con ostacoli significativi al di fuori delle principali aree metropolitane.

Opportunità di Mercato

Espansione dei Servizi Cloud Specifici per l’AI nei Settori Regolamentati

Le imprese richiedono soluzioni cloud private ottimizzate per l’addestramento e la governance dei modelli AI. Gli operatori possono offrire GPU-as-a-Service con controlli di conformità per settori come BFSI e sanità. Questi servizi consentono una rapida scalabilità senza perdere il controllo sui flussi di dati. Il mercato dei Data Center AI in Russia può catturare questa domanda espandendo le offerte cloud AI specifiche per settore.

Addestramento AI Localizzato per Domini Linguistici e Legali Nazionali

Esistono opportunità nell’infrastruttura AI su misura per il diritto, la finanza e i sistemi del settore pubblico russo. Le agenzie governative e le istituzioni legali richiedono ambienti di addestramento sicuri. Cluster specializzati possono servire modelli ottimizzati per dati locali, formati e requisiti politici. Il mercato dei Data Center AI in Russia può abilitare queste implementazioni attraverso architetture orientate alla conformità.

Segmentazione di Mercato

Per Tipo

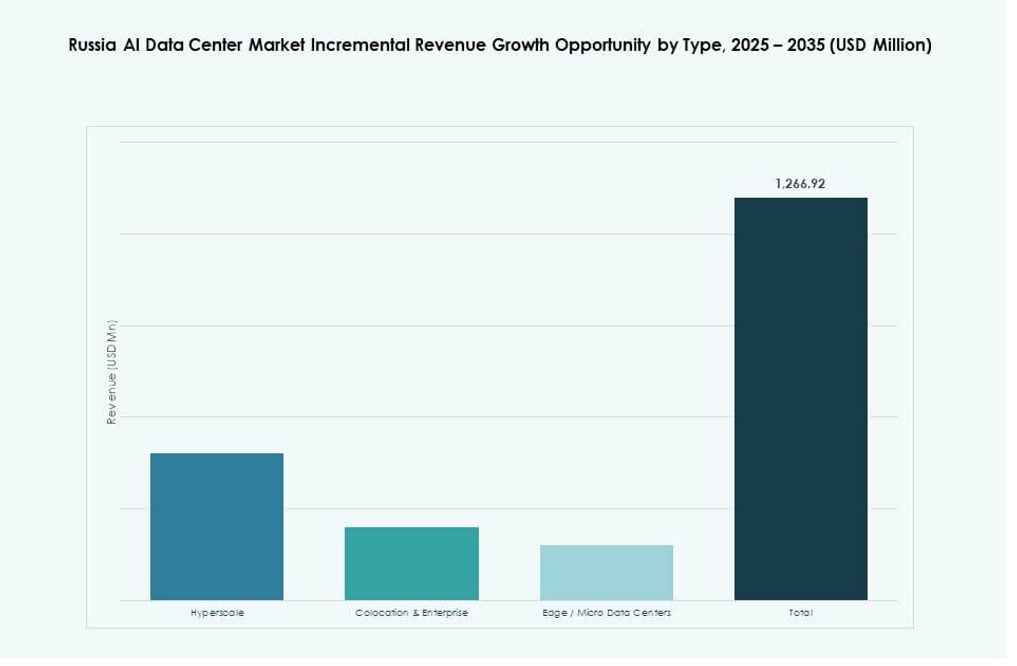

I data center iperscalabili dominano il mercato dei Data Center AI in Russia, supportati da programmi nazionali di infrastruttura AI e dalla crescita del cloud pubblico. Queste implementazioni su larga scala ospitano la maggior parte dei carichi di lavoro di addestramento AI e offrono una forte scalabilità. I data center in colocation e aziendali servono settori regolamentati che necessitano di controllo fisico. I data center edge e micro stanno emergendo nelle zone industriali e remote. L’adozione edge cresce nell’energia e nella logistica, ma l’iperscalabilità detiene la quota maggioritaria grazie ai progetti nazionali AI.

Per Componente

L’hardware detiene la quota più alta nel mercato dei Data Center AI in Russia, guidato da investimenti su larga scala in cluster GPU, chip AI e rack ad alta densità. La modernizzazione dell’infrastruttura dà priorità a server pronti per l’AI e sistemi di raffreddamento avanzati. Le piattaforme software e di orchestrazione crescono costantemente per gestire i flussi di lavoro AI. Servizi come ambienti di addestramento AI gestiti e strumenti di ottimizzazione dei carichi di lavoro guadagnano terreno nelle implementazioni cloud-native e ibride. La dominanza dell’hardware riflette le tendenze di investimento fondamentali in prestazioni e capacità.

Per Implementazione

L’implementazione ibrida guida il mercato dei Data Center AI in Russia, bilanciando la sovranità dei dati e le esigenze di scala AI. Le imprese scelgono l’ibrido per gestire carichi di lavoro sensibili on-premise mentre utilizzano il cloud per l’elasticità. I modelli on-premise restano forti nel governo, difesa e bancario, dove la conformità guida l’architettura. Le implementazioni cloud crescono tra startup, istituti di ricerca e aziende tecnologiche. Il modello ibrido supporta la gestione del ciclo di vita AI e la conformità insieme. Consente un’espansione flessibile soddisfacendo i requisiti specifici del settore.

Per Applicazione

Il machine learning (ML) detiene la quota più grande nel mercato dei Data Center AI in Russia, applicato in difesa, bancario e logistica. L’ML sostiene motori di raccomandazione, rilevamento delle frodi e analisi industriale. L’elaborazione del linguaggio naturale (NLP) guadagna slancio in ambito legale, governativo e chatbot aziendali. La visione artificiale (CV) cresce nel monitoraggio del traffico, nella produzione e nella sicurezza. L’adozione dell’AI generativa (GenAI) è ancora agli inizi ma in aumento nei media e negli strumenti di contenuto aziendali. L’ampia utilità dell’ML nei vari settori ne garantisce il dominio nella quota di applicazione.

Per Settore

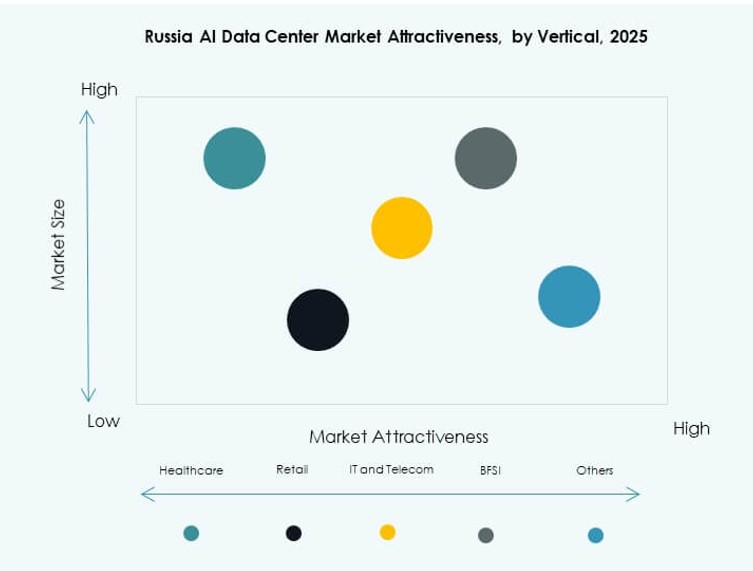

IT e telecomunicazioni guidano il mercato dei data center AI in Russia, sfruttando l’infrastruttura sia per l’AI interna che per i servizi ai clienti. BFSI e governo seguono da vicino, spinti da obiettivi di automazione, conformità e innovazione AI. La sanità utilizza l’AI per l’imaging e la diagnostica, alimentando la domanda di strutture sicure e specializzate. Produzione e automotive applicano l’AI alla robotica, al controllo qualità e alla logistica. Retail e media impiegano l’AI per la personalizzazione e l’analisi del pubblico. IT e telecomunicazioni mantengono il dominio grazie alla scala e alla maturità dell’ecosistema.

Approfondimenti Regionali

Il Distretto Federale Centrale Detiene Oltre il 60% della Quota con Densa Infrastruttura AI e Cloud

Il Distretto Federale Centrale, guidato da Mosca, detiene oltre il 60% della quota di mercato nel mercato dei data center AI in Russia. Beneficia di un’infrastruttura elettrica avanzata, una densa interconnettività di rete e la vicinanza alla supervisione normativa. Lo status di Mosca come hub tecnologico e imprenditoriale guida la costruzione di cloud iperscalabili e privati. I programmi nazionali concentrano anche R&S e finanziamenti all’interno di questa zona. Gli operatori preferiscono la regione per implementazioni pilota e sviluppo di cluster AI. Questa sottoregione mantiene la sua leadership attraverso politiche, investimenti e allineamento della densità di calcolo.

- Ad esempio, Yandex ha annunciato lo sviluppo del suo più grande data center nell’Oblast di Kaluga, progettato per oltre 3.800 rack di server con una capacità di potenza pianificata di 63 MW. La struttura è stata progettata per supportare i servizi digitali core di Yandex e l’infrastruttura cloud, rafforzando la capacità di calcolo vicino alla regione di Mosca.

Il Distretto Federale Nordoccidentale Emergere con il 15% della Quota e una Domanda Guidata dalla Ricerca

Il Distretto Federale Nordoccidentale, ancorato da San Pietroburgo, rappresenta circa il 15% del mercato dei data center AI in Russia. L’area supporta collaborazioni accademiche e imprenditoriali nell’AI. Istituti di ricerca e acceleratori sostenuti dal governo guidano la crescita dell’infrastruttura. I data center in questa regione supportano la formazione, la simulazione e la modellazione per progetti del settore pubblico. La prossimità alla Finlandia e ai Paesi Baltici favorisce lo scambio di conoscenze transfrontaliere. Sebbene più piccolo del Centrale, il distretto attrae partenariati pubblico-privati sostenuti. Emerge come nodo regionale di innovazione AI.

- Ad esempio, il data center di Rostelecom a San Pietroburgo nel distretto di Kalininsky è stato aperto nel 2021 con 800 rack e una capacità di 7,4 MW. Entro il 2024, è diventato parte di una rete geo-distribuita ottimizzata per carichi di lavoro AI, supportando cluster basati su GPU per l’apprendimento automatico e servizi del settore pubblico sotto la sua “Strategia Aziendale 2025”.

I Distretti Federali del Volga e della Siberia Ottengono il 10-12% della Quota da Implementazioni Edge e Industriali

I Distretti Federali del Volga e della Siberia detengono una quota combinata del 10-12% grazie all’aumento dell’uso industriale dell’AI. I settori del petrolio, gas e minerario implementano data center edge per elaborare carichi di lavoro remoti. Città come Kazan e Novosibirsk investono in hub tecnologici per supportare la crescita regionale. La disponibilità di energia e i climi freddi aiutano a ottimizzare i costi termici. I governi locali promuovono la digitalizzazione secondo le roadmap nazionali. Questi distretti mostrano segni iniziali di crescita nell’infrastruttura allineata all’AI. Il mercato dei data center AI in Russia si espande con cautela in queste regioni.

Approfondimenti Competitivi:

- Rostelecom Data Centers

- DataLine

- IXcellerate

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud

- Equinix

- Digital Realty Trust

- CoreWeave

- NVIDIA

Il mercato dei Data Center AI in Russia presenta una combinazione di operatori domestici e fornitori globali di cloud. Attori locali come Rostelecom, DataLine e IXcellerate dominano le implementazioni guidate dalla conformità e servono la domanda del settore pubblico. I grandi operatori globali come Microsoft, AWS e Google si espandono attraverso joint venture e partnership strategiche. Fornitori di hardware e infrastrutture AI come NVIDIA e HPE supportano l’integrazione back-end, mentre giganti della colocation come Equinix e Digital Realty offrono capacità scalabile. Rimane competitivo a causa delle esigenze di infrastruttura sovrana, con hardware localizzato, conformità normativa e implementazioni edge che modellano la differenziazione. I nuovi entranti si concentrano su cluster specifici per l’AI, costruzioni efficienti dal punto di vista energetico e modelli GPU-as-a-Service. Il mercato premia gli attori che si allineano con le politiche regionali, le esigenze di latenza e i casi d’uso specifici del settore.

Sviluppi Recenti:

- Nel novembre 2025, IXcellerate ha completato l’acquisizione di terreni per il suo terzo campus a Mosca vicino a Vёshki. L’espansione fornirà 7.500 spazi per rack e oltre 130 MW di potenza in due nuove strutture, rafforzando la sua posizione come fornitore chiave di infrastrutture nell’economia digitale della Russia.

- Nel luglio 2025, la telecomunicazione russa Megafon ha lanciato due nuovi data center a Ekaterinburg e Tver, ciascuno con una capacità di 1 MW. Le strutture espandono la presenza infrastrutturale dell’azienda e migliorano la disponibilità di calcolo regionale.