Riassunto esecutivo:

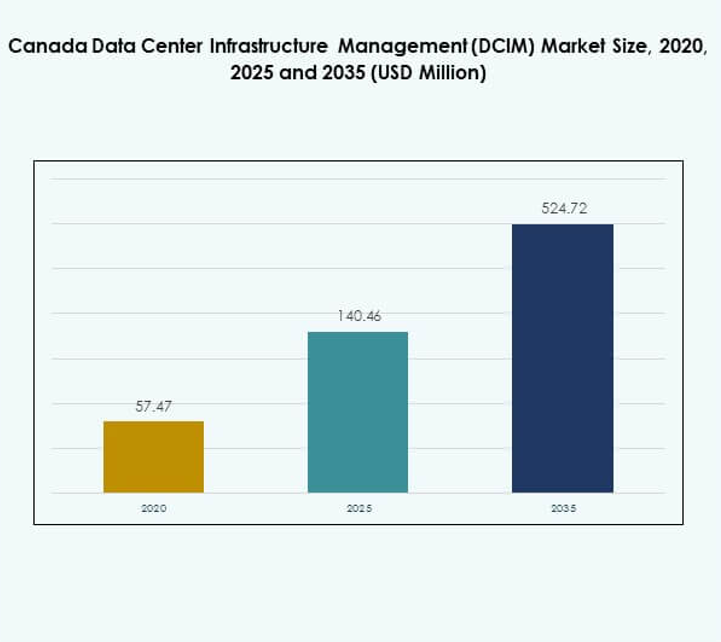

La dimensione del mercato della gestione delle infrastrutture dei data center (DCIM) in Canada è stata valutata a 57,47 milioni di USD nel 2020, fino a 140,46 milioni di USD nel 2025 e si prevede che raggiungerà 524,72 milioni di USD entro il 2035, con un CAGR del 15,87% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Gestione delle Infrastrutture dei Data Center (DCIM) in Canada 2025 |

USD 140,46 Milioni |

| Mercato della Gestione delle Infrastrutture dei Data Center (DCIM) in Canada, CAGR |

15,87% |

| Dimensione del Mercato della Gestione delle Infrastrutture dei Data Center (DCIM) in Canada 2035 |

USD 524,72 Milioni |

Il mercato è guidato dall’adozione di tecnologie avanzate, migrazione al cloud e operazioni sostenibili dei data center. Le imprese stanno integrando automazione, analisi basate su AI e monitoraggio abilitato dall’IoT per migliorare l’efficienza e ridurre i tempi di inattività. Ciò migliora l’ottimizzazione energetica, la resilienza e la trasparenza operativa, consentendo alle aziende di allineare l’infrastruttura con gli obiettivi strategici. Gli investitori vedono un forte valore nella sua capacità di supportare la crescita digitale a lungo termine e soddisfare le esigenze di conformità in diversi settori.

A livello regionale, il Nord America è in testa con il Canada che beneficia di una forte connettività, adozione di energie rinnovabili e prossimità agli ecosistemi hyperscale degli Stati Uniti. Il Canada occidentale detiene una quota dominante grazie a implementazioni su larga scala, mentre il Canada centrale sta emergendo con significativi investimenti in cloud e colocation. Il Canada orientale sta gradualmente guadagnando terreno, supportato da espansioni edge guidate dalle telecomunicazioni e dallo sviluppo di infrastrutture sostenibili, posizionando il mercato per una crescita regionale equilibrata.

Fattori di Mercato

Crescente Adozione di Infrastrutture Digitali Avanzate e Tecnologie Cloud nei Data Center Canadesi

Il mercato della gestione delle infrastrutture dei data center (DCIM) in Canada è guidato dalla rapida adozione di aggiornamenti delle infrastrutture digitali e tecnologie cloud. Le organizzazioni stanno modernizzando le strutture per supportare carichi di lavoro più elevati, piattaforme digitali ed esigenze aziendali in evoluzione. Ciò aiuta a ottimizzare i flussi di lavoro operativi e gestire l’efficienza energetica nelle strutture. Le aziende stanno implementando soluzioni DCIM scalabili per allineare l’infrastruttura con obiettivi digitali a lungo termine. L’aumento dell’adozione del cloud richiede monitoraggio e analisi che il DCIM fornisce. L’integrazione con gli ecosistemi cloud migliora l’affidabilità e l’utilizzo delle risorse. Questa crescente dipendenza rafforza la proposta di valore per investitori e stakeholder nel mercato.

- Ad esempio, il data center TR2 di Equinix a Toronto offre 106.500 piedi quadrati di spazio di colocation con pavimento rialzato e fornisce interconnessione a oltre 470 aziende e più di 60 fornitori di servizi di rete. La struttura possiede certificazioni tra cui PCI DSS e ISO 27001, supportando operazioni sicure e conformi.

Aumento dell’Integrazione di Intelligenza Artificiale, Automazione e IoT nelle Soluzioni DCIM

L’intelligenza artificiale, l’automazione e l’integrazione dell’IoT stanno alimentando una forte adozione nei data center. Gli strumenti di monitoraggio basati sull’AI migliorano l’efficienza del raffreddamento, riducono i tempi di inattività e prevedono i guasti delle apparecchiature. Permette la manutenzione predittiva che estende la durata degli asset e riduce i costi operativi. L’automazione riduce l’intervento manuale, garantendo precisione nella gestione dell’energia e della capacità. I sensori IoT creano visibilità in tempo reale per le grandi imprese che cercano precisione. L’integrazione supporta il processo decisionale con intuizioni attuabili per i team IT. Le aziende beneficiano di risparmi energetici migliorati e resilienza. Queste innovazioni posizionano il mercato canadese della gestione delle infrastrutture dei data center (DCIM) come un motore centrale della competitività digitale.

Sostenibilità ed Efficienza Energetica come Imperativi Aziendali Fondamentali nelle Operazioni dei Data Center

Le iniziative di sostenibilità sono motori centrali che influenzano l’adozione delle soluzioni DCIM. L’efficienza energetica non è più opzionale ma obbligatoria per le imprese sotto pressioni normative e ambientali. Supporta il monitoraggio dell’energia, la riduzione del carbonio e le certificazioni verdi. Le imprese utilizzano il DCIM per ottimizzare il raffreddamento, ridurre le emissioni e rispettare gli standard di conformità. Gli investitori vedono un forte appeal nei mercati allineati con i mandati di sostenibilità. L’adozione è anche rafforzata da politiche governative che supportano infrastrutture a basse emissioni di carbonio. Le aziende apprezzano i risparmi sui costi energetici come un beneficio diretto. Il mercato canadese della gestione delle infrastrutture dei data center (DCIM) è strategicamente posizionato per guidare la trasformazione sostenibile.

Importanza Strategica della Sicurezza dei Dati, del Tempo di Attività e della Continuità Aziendale per gli Stakeholder

La sicurezza dei dati e il tempo di attività rimangono priorità critiche per le imprese che operano in settori competitivi. Garantisce resilienza attraverso il monitoraggio in tempo reale delle condizioni fisiche e ambientali. La gestione sicura delle infrastrutture di energia e raffreddamento protegge dai rischi di inattività. La crescente dipendenza digitale rende essenziali i servizi ininterrotti per il settore bancario, sanitario e delle telecomunicazioni. Gli investitori vedono la resilienza come una misura di stabilità a lungo termine nelle infrastrutture dei dati. Il ruolo strategico del DCIM si estende oltre l’efficienza alla salvaguardia della continuità aziendale. Una maggiore trasparenza operativa supporta la gestione proattiva del rischio. Il mercato canadese della gestione delle infrastrutture dei data center (DCIM) sta diventando una base per la fiducia e la crescita digitale.

- Ad esempio, Cologix riporta nel suo sommario ESG 2024 che i suoi data center canadesi dispongono di sistemi di alimentazione ridondanti e rispettano gli SLA garantendo il 99,999% di tempo di attività, verificato tramite audit ESG annuali.

Tendenze di Mercato

Espansione delle Strutture di Colocation ed Edge con Capacità DCIM Avanzate in Tutto il Canada

Le strutture di colocation ed edge si stanno espandendo rapidamente per soddisfare la domanda di calcolo distribuito. Supporta un accesso ai dati più rapido, una copertura regionale e carichi di lavoro localizzati. Le aziende preferiscono la colocation per l’efficienza dei costi e la scalabilità, richiedendo al contempo il supporto DCIM. I centri edge si basano sul monitoraggio in tempo reale per gestire operazioni sensibili alla latenza. I fornitori integrano strumenti DCIM per rafforzare le garanzie di tempo di attività per i clienti. La crescita è alimentata dall’adozione nei settori retail, sanitario e finanziario. Le imprese apprezzano l’infrastruttura distribuita per bilanciare costi e agilità. Il mercato canadese della gestione delle infrastrutture dei data center (DCIM) si sta allineando con questa tendenza delle strutture distribuite.

Ruolo Crescente delle Implementazioni Ibride e Multi-Cloud nel Modellare l’Adozione del DCIM

Le strategie ibride e multi-cloud stanno rimodellando la domanda di piattaforme di gestione flessibili. Le imprese stanno adottando strumenti DCIM capaci di integrarsi attraverso modelli di distribuzione diversi. Ciò consente un monitoraggio senza soluzione di continuità dei sistemi on-premises e basati su cloud insieme. L’adozione multi-cloud aumenta la complessità che richiede una supervisione centralizzata. Il DCIM supporta l’ottimizzazione dei carichi di lavoro ibridi e garantisce una migliore allocazione dei costi. Le aziende con esigenze critiche di dati beneficiano di questo approccio multilivello. La flessibilità nella gestione delle risorse ibride crea un vantaggio competitivo. Il mercato canadese della gestione dell’infrastruttura del data center (DCIM) sta vedendo una crescente trazione dalle implementazioni di infrastrutture ibride.

Emergenza di Analisi Guidate dall’AI per la Manutenzione Predittiva e il Supporto Decisionale nel DCIM

Le analisi AI stanno rimodellando l’approccio operativo dei moderni data center. Fornisce intuizioni predittive per la manutenzione, aiutando a prevenire guasti prima che si verifichino. Le aziende traggono vantaggio da una maggiore affidabilità operativa e da un tempo di inattività ridotto. I modelli predittivi supportano la pianificazione della capacità e la previsione dei costi. Le dashboard potenziate dall’AI aiutano i decisori con dati sulle prestazioni in tempo reale. L’automazione avanzata tramite AI genera risparmi sui costi e guadagni in efficienza. Le imprese riconoscono il vantaggio competitivo delle piattaforme DCIM guidate dall’analisi. Il mercato canadese della gestione dell’infrastruttura del data center (DCIM) sta sfruttando l’adozione dell’AI per accelerare la maturità del settore.

Aumento dell’Adozione del DCIM Guidata dalla Conformità con Focus su Cybersecurity e Quadri Normativi

I requisiti di conformità stanno spingendo le organizzazioni ad adottare sistemi di monitoraggio avanzati. Garantisce l’aderenza agli standard energetici, alla sovranità dei dati e alle normative sulla sicurezza. Le piattaforme DCIM si stanno evolvendo con strumenti di conformità integrati. La cybersecurity è sempre più integrata nel monitoraggio operativo per la protezione. Le aziende nei settori regolamentati vedono la conformità come un fattore di crescita. Rispettare le normative in evoluzione costruisce fiducia nei clienti e fiducia negli investitori. Le aziende assicurano un vantaggio reputazionale dimostrando prontezza alla conformità. Il mercato canadese della gestione dell’infrastruttura del data center (DCIM) sta guadagnando trazione poiché la conformità diventa un fattore non negoziabile.

Sfide del Mercato

Alti Costi di Implementazione e Complessità nella Gestione delle Infrastrutture Legacy con Strumenti DCIM Moderni

Il mercato canadese della gestione dell’infrastruttura del data center (DCIM) affronta sfide a causa degli alti costi di implementazione e integrazione con i sistemi legacy. Le imprese con infrastrutture più vecchie faticano ad allinearsi con gli strumenti di monitoraggio moderni. Ciò solleva preoccupazioni riguardo alla compatibilità, scalabilità e interruzioni operative durante il dispiegamento. Le piccole e medie imprese vedono gli investimenti iniziali come barriere nonostante i benefici a lungo termine. Gli aggiornamenti complessi dei sistemi richiedono professionisti qualificati, aumentando ulteriormente le spese. Il fattore di alto costo rallenta l’adozione tra le organizzazioni di medio livello. Le imprese devono giustificare il ROI agli investitori mentre gestiscono i budget IT esistenti. Queste sfide limitano una penetrazione più rapida nei segmenti aziendali sensibili ai costi.

Lacune di Competenze, Rischi di Cybersecurity e Resistenza al Cambiamento all’interno dei Team IT Aziendali

Le imprese incontrano carenze di competenze quando implementano piattaforme DCIM avanzate. Richiede competenze in automazione, analisi e operazioni abilitate dall’IA. La resistenza al cambiamento da parte dei team IT abituati ai sistemi tradizionali crea barriere all’adozione. La sicurezza informatica rimane un rischio con sistemi interconnessi vulnerabili agli attacchi. Richiede un monitoraggio continuo per proteggere i dati operativi sensibili. Le organizzazioni trovano difficile allineare i team interni con le nuove tecnologie. La mancanza di personale qualificato rallenta l’integrazione operativa. Queste sfide umane e di sicurezza influenzano l’espansione complessiva del mercato della gestione dell’infrastruttura dei data center in Canada (DCIM).

Opportunità di Mercato

Potenziale di Crescita nelle Strategie Cloud-First e Espansione delle Implementazioni di Edge Data Center

Il mercato della gestione dell’infrastruttura dei data center in Canada (DCIM) offre potenziale di crescita con strategie cloud-first e edge. Le imprese stanno scalando l’infrastruttura distribuita per supportare la trasformazione digitale. Ciò crea domanda per piattaforme DCIM che monitorano ambienti diversi. L’adozione del cloud accelera la necessità di un’allocazione efficiente delle risorse. L’espansione edge offre opportunità nei settori retail, telecomunicazioni e manifatturiero. Le aziende beneficiano della visibilità in tempo reale su asset geograficamente dispersi. Gli investitori vedono valore nelle piattaforme allineate con la crescita del cloud ibrido e dell’edge. Questo apre forti opportunità a lungo termine nell’ecosistema digitale del Canada.

Innovazione nelle Operazioni Sostenibili dei Data Center e Piattaforme DCIM Guidate dall’IA per l’Efficienza

Le operazioni sostenibili rappresentano un’altra forte opportunità per gli stakeholder in Canada. Incoraggia l’adozione del DCIM per l’efficienza energetica, la riduzione delle emissioni e la conformità. Gli strumenti guidati dall’IA migliorano la manutenzione predittiva e l’intelligenza operativa. Le imprese perseguono certificazioni verdi per migliorare il valore del marchio e ridurre i costi. Gli investimenti in fonti di energia rinnovabile supportano infrastrutture più ecologiche. Le aziende adottano queste soluzioni per raggiungere obiettivi ambientali, sociali e di governance (ESG). Il mercato della gestione dell’infrastruttura dei data center in Canada (DCIM) beneficia di questo duplice focus su sostenibilità e innovazione tecnologica. Queste opportunità posizionano il Canada come un forte attore nel mercato globale.

Segmentazione del Mercato

Per Componente

Le soluzioni dominano il mercato della gestione dell’infrastruttura dei data center in Canada (DCIM), rappresentando la quota maggiore grazie alla crescente domanda di monitoraggio in tempo reale, tracciamento degli asset e ottimizzazione energetica. Aiuta le imprese a gestire l’infrastruttura fisica con alta precisione. I servizi stanno crescendo poiché le aziende richiedono consulenza, integrazione e supporto gestito per l’implementazione del DCIM. La combinazione di soluzioni avanzate e servizi crea un ecosistema completo. La crescente complessità dei data center alimenta la domanda di piattaforme integrate.

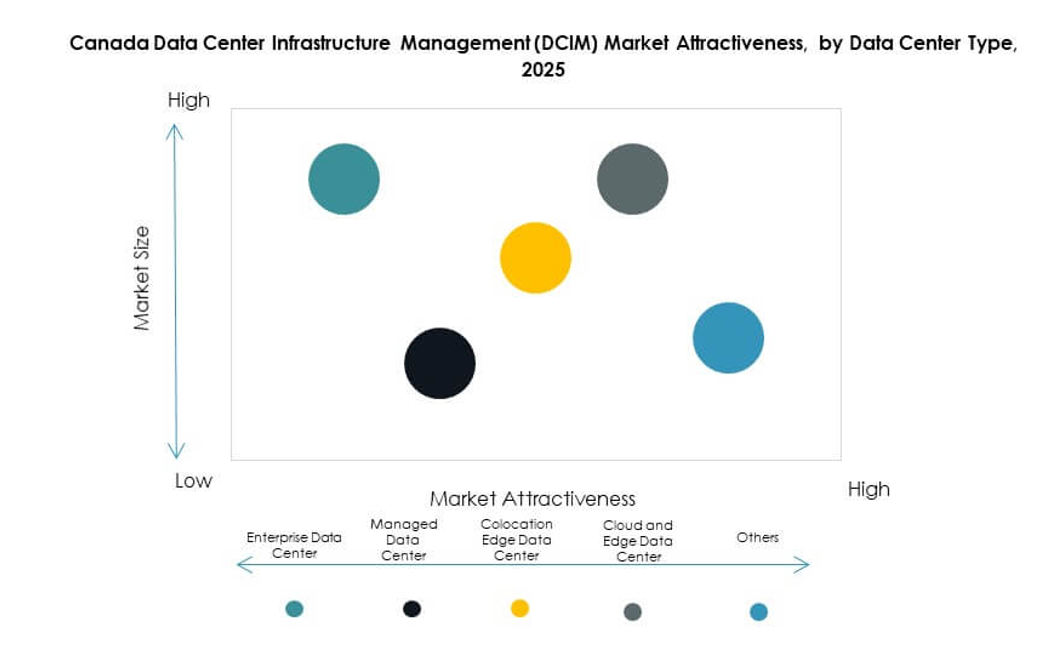

Per Tipo di Data Center

I data center cloud ed edge dominano il mercato con una forte adozione in tutto il Canada. Offrono flessibilità, bassa latenza e scalabilità per carichi di lavoro digitali. Anche i centri di colocation detengono una quota significativa, guidati dalle imprese che esternalizzano le esigenze infrastrutturali. I data center aziendali mantengono rilevanza per le industrie critiche con dati sensibili. Le strutture gestite si espandono con un focus sull’ottimizzazione dei costi. Questa segmentazione riflette il mix canadese di modelli infrastrutturali tradizionali e moderni a supporto di industrie diverse.

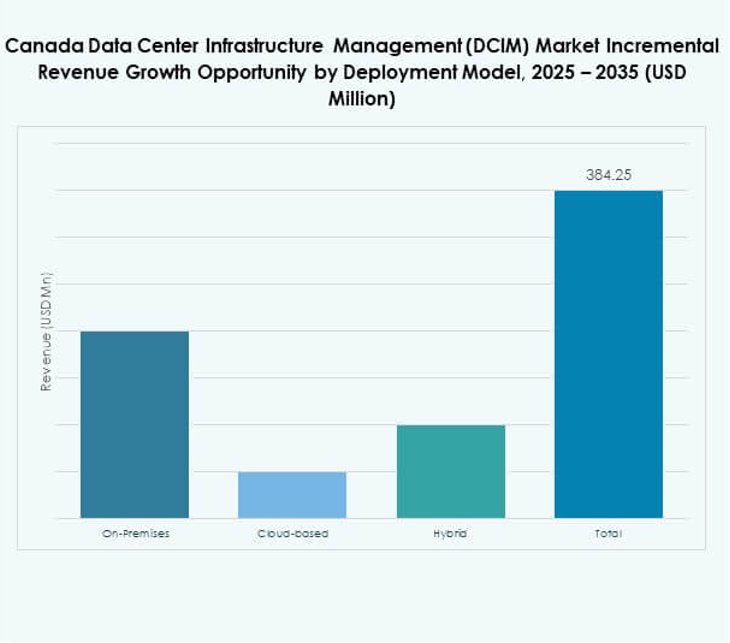

Per Modello di Implementazione

Il deployment basato su cloud guida il mercato della gestione dell’infrastruttura dei data center in Canada (DCIM) mentre le aziende migrano i carichi di lavoro su piattaforme flessibili. Supporta la scalabilità, l’efficienza dei costi e cicli di adozione più rapidi. Le soluzioni on-premises continuano a servire settori critici che richiedono sovranità e controllo dei dati. I modelli ibridi stanno crescendo, bilanciando sia la flessibilità del cloud che l’affidabilità on-premises. Le aziende vedono i deployment ibridi come approcci gestiti al rischio. Questa combinazione riflette il passaggio verso modelli di infrastruttura adattabili.

Per Dimensione dell’Impresa

Le grandi imprese dominano l’adozione grazie a infrastrutture digitali avanzate e forti budget IT. Investono in automazione e analisi per supportare operazioni complesse. Le PMI stanno gradualmente adottando il DCIM basato su cloud grazie alla convenienza e alla scalabilità. Permette alle piccole imprese di ottimizzare l’allocazione delle risorse con minori investimenti iniziali. La crescita delle PMI espande la base complessiva di adozione. Questo equilibrio assicura che entrambi i segmenti contribuiscano alla futura espansione.

Per Applicazione / Caso d’Uso

Il monitoraggio energetico domina l’uso delle applicazioni in Canada, con le imprese che danno priorità all’efficienza energetica. La gestione degli asset e la gestione della capacità sono anche cruciali per l’ottimizzazione operativa. Il monitoraggio ambientale acquisisce rilevanza con i requisiti di sostenibilità. Le applicazioni di business intelligence e analisi migliorano il processo decisionale. Ogni applicazione crea benefici specializzati per le imprese in diversi settori. Il mercato della gestione dell’infrastruttura dei data center in Canada (DCIM) riflette casi d’uso diversificati in linea con le priorità strategiche.

Per Settore Utente Finale

IT e telecomunicazioni guidano l’adozione con una domanda continua di capacità dati e affidabilità della rete. Il settore BFSI segue con forti requisiti di conformità e sicurezza. Le strutture sanitarie adottano il DCIM per garantire la resilienza dei sistemi critici per i pazienti. Il retail e l’e-commerce abbracciano le piattaforme per gestire operazioni scalabili. I settori aerospaziale, difesa, energia e utilities sfruttano il DCIM per uptime e sicurezza. Questa adozione diversificata sottolinea il valore strategico in diversi settori canadesi.

Approfondimenti Regionali

Canada Occidentale al Comando con la Maggiore Quota di Mercato

Il Canada occidentale guida il mercato della gestione dell’infrastruttura dei data center in Canada (DCIM) con una quota del 38%, supportata da deployment su larga scala in Alberta e British Columbia. La regione beneficia di risorse energetiche, accesso a energie rinnovabili e crescente infrastruttura cloud. Attira fornitori globali hyperscale che costruiscono strutture scalabili. Le imprese danno priorità alla regione per operazioni sostenibili. Gioca un ruolo centrale nel rafforzare la posizione del Canada nell’ecosistema digitale nordamericano.

- Ad esempio, nell’ottobre 2024, eStruxture Data Centers ha annunciato la costruzione di una struttura da 750 milioni di dollari cinque chilometri a nord di Calgary, progettata per fornire 90 megawatt di potenza, segnandola come il più grande data center dell’Alberta fino ad oggi e il terzo centro dell’azienda nell’area di Calgary.

Canada Centrale in Emergenza come Regione ad Alta Crescita per Colocation e Deployment Cloud

Il Canada centrale, con una quota del 34%, è un hub in crescita per i data center di colocation e cloud. Ontario e Quebec guidano la domanda con una forte presenza aziendale e adozione digitale. Supporta settori come bancario, retail e sanitario con infrastrutture robuste. La prossimità ai principali centri urbani e una forza lavoro qualificata ne rafforzano il vantaggio. Il Canada centrale beneficia delle iniziative governative per espandere la banda larga e la connettività. Sta diventando una regione strategica per gli investitori globali in cerca di opportunità di crescita.

- Ad esempio, a luglio 2025, QScale ha confermato un investimento minimo di C$2,5–C$4 miliardi per costruire un campus di data center hyperscale a Toronto, supportato da un massimo di $320 milioni in aiuti governativi, rafforzando la domanda di colocation e cloud nella regione con una nuova capacità di calcolo ad alta densità.

Il Canada Orientale Guadagna Slancio con Implementazioni Edge e Crescita delle Telecomunicazioni

Il Canada orientale rappresenta il 28% del mercato canadese della gestione dell’infrastruttura dei data center (DCIM), alimentato dalla crescita delle telecomunicazioni e dalle implementazioni edge. La Nuova Scozia e il Nuovo Brunswick attraggono progetti di data center con capacità di energia rinnovabile. La regione supporta le industrie che cercano servizi a bassa latenza. Si registrano crescenti investimenti da parte degli operatori di telecomunicazioni per espandere la copertura digitale. Il Canada orientale svolge un ruolo importante nel fornire ridondanza e supportare gli obiettivi di connettività nazionale. La subregione rafforza l’equilibrio complessivo nel panorama dell’infrastruttura digitale del Canada.

Approfondimenti Competitivi:

- CIMCON Software

- Qnext Corp.

- Beanfield Metroconnect

- Adaptiv Networks (Quebec)

- ABB Ltd.

- Cisco Systems, Inc.

- Device42, Inc.

- Eaton Corporation

- FNT GmbH

- Huawei Technologies Co., Ltd

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard Impresa)

- Sunbird Inc.

- Vertiv Holdings

- Delta Electronics

- Nlyte Software

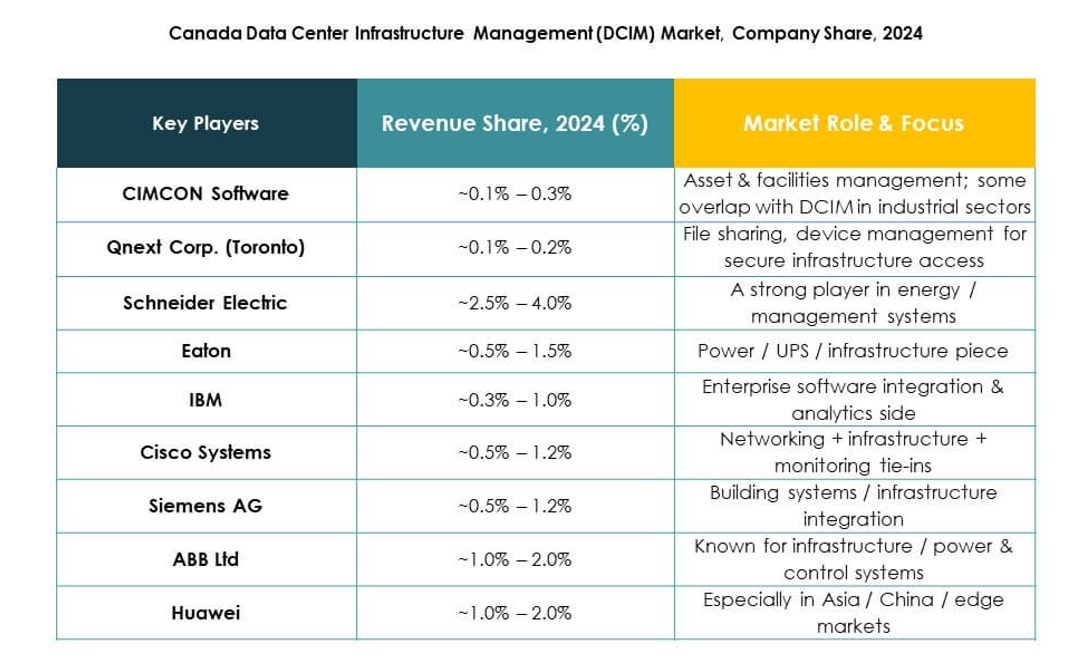

Il mercato canadese della gestione dell’infrastruttura dei data center (DCIM) è altamente competitivo, con leader globali e attori domestici che ne modellano l’evoluzione. È caratterizzato da innovazioni nel monitoraggio guidato dall’IA, soluzioni efficienti dal punto di vista energetico e integrazione di modelli ibridi e basati su cloud. Aziende multinazionali come Schneider Electric, ABB e Huawei dominano grazie a portafogli estesi e portata globale, mentre aziende canadesi come Qnext Corp. e Beanfield Metroconnect rafforzano l’ecosistema locale con soluzioni su misura. Cisco, IBM e HPE sfruttano una forte R&S per supportare l’adozione aziendale. Vertiv ed Eaton si concentrano sull’ottimizzazione dell’alimentazione e del raffreddamento, migliorando la resilienza operativa. Sunbird, Nlyte e Device42 si differenziano attraverso piattaforme software specializzate per la gestione degli asset e della capacità. La competizione si intensifica poiché i fornitori danno priorità a sostenibilità, conformità e funzionalità di sicurezza informatica per catturare quote di mercato tra grandi imprese e PMI.

Sviluppi Recenti:

- A luglio 2024, Vertiv ha introdotto la sua nuova soluzione modulare di data center raffreddata a liquido chiamata MegaMod CoolChip, progettata specificamente per carichi di lavoro di calcolo AI nel mercato canadese della gestione dell’infrastruttura dei data center. Questo prodotto mira ad aiutare i data center canadesi a gestire l’aumento del consumo energetico e supportare operazioni efficienti e ad alta densità necessarie per le applicazioni AI, segnalando un cambiamento verso una maggiore innovazione e sostenibilità nella gestione dell’infrastruttura.

- Ad agosto 2025, National Wireless ha collaborato con Adaptiv Networks per integrare le soluzioni di sicurezza SD-WAN e SASE gestite dal cloud di Adaptiv nei suoi servizi di rete, ampliando l’accesso a opzioni di connettività sicure e ad alte prestazioni per le aziende canadesi che operano in ambienti di data center.